3 июня 2024 Omega Global Кошкина Лика

Основное влияние на уходящей неделе было со стороны аукционов ГКО США.

Рынок не смог переварить большой объем размещений минфина США, что привело во вторник и среду к уходу от риска на фоне роста доллара.

Четверг удивил, привычного фиксирования прибыли в конце месяца не было, после ревизии вниз ВВП США за 1 квартал с небольшим пересмотром дефлятора на понижение ГКО США откупили, что привело к падению доллара.

Данные пятницы подтвердили замедление экономики США, падение инфляции было незначительным, но очевидно, что замедление потребления приведет к более резкому снижению инфляции в ближайшее время.

Тем не менее, закрытие месяца было отыграно ростом доллара вечером пятницы.

Фондовый рынок падал всю неделю, сначала причиной был рост доходностей ГКО США, потом страх по замедлению экономики США, это движение было ускорено падением акций компаний ИИ на приостановке продаж чипов Нвидиа и АМД странам Ближнего Востока.

Но откуп акций перед закрытием рынка указывает на то, что фиксирование прибыли на закрытии месяца завершено.

По ВА/ТА:

— Евродоллар.

Евродоллар пробил ключевое сопротивление, оно теперь стало поддержкой.

Формация ростовая, перехай 1,0980 станет финальным подтверждением роста выше 1,13.

— S&P500.

Не все фондовые индексы США на текущий момент можно свести воедино, но ВА по S&P500 говорит, что коррекция вниз закончена, ожидаю рост на перехай.

Вводная к открытию недели

Неделя откроется геополитическим негативом.

Министр обороны Китая заявил, что перспектива мирного воссоединения с Тайванем все больше подрывается тайваньскими сепаратистами и внешними силами.

Азиатские СМИ трактовали выступление министра обороны Китая как предупреждение о готовности Китая вернуть контроль над Тайванем военным путем, хотя в прямой речи, цитируемой западными СМИ, такой категоричности не было, он сказал, что Китай остается привержен сценарию мирного воссоединения с Тайванем, в то время как армия Китая является мощной поддержкой данного процесса, хотя на языке Востока это почти одно и тоже.

Министр обороны Китая назвал поставки оружия США Тайваню проверкой красных линий и намерен провести с США консультации по данному поводу.

Тайвань заявил, что слышит от Китая угрозы военной атаки уже много лет, Китай использует палку вместо переговоров, но только народ Тайваня может определять будущее, не забыв выразить надежду на ускорение поставок оружия США.

Премьер Израиля Нетаньяху отказался от плана перемирия под угрозой распада правительства, военная операция в Рафахе будет продолжена.

ОПЕК+ приняла странное решение по плану добычи нефти, расписав все шаги до конца 2025 года.

Официальные сокращения добычи нефти стран ОПЕК+ на 3,66 млн баррелей в сутки были продлены до конца 2025 года (ранее планировались до конца 2024 года).

Добровольные сокращения добычи нефти отдельными странами на 2,2 млн баррелей в сутки продлены в полном объеме на 3 квартал 2024 и начнут медленное ежемесячное увеличение с октября 2024 года по сентябрь 2025 года до 1,66 млн баррелей в сутки до конца 2025 года.

График ежемесячного снижения добровольных сокращений нефти странами вызывает недоумение, ибо придерживаться его будет крайне трудно, а скорее – невозможно.

Голдман Сакс назвал решение ОПЕК+ медвежьим для нефти, а прогнозы по росту спроса на нефть завышенными, в результате Саудовская Аравия опять вышла в эфир и заявила, что ОПЕК+ учитывает в своих прогнозах рост потребления нефти в результате ускорения мировой экономики по мере снижения ставок ЦБ.

С учетом ожиданий рынка на продление добровольных сокращений добычи нефти на 3 квартал, максимум до конца года, решение ОПЕК+ является бычьим.

Но излишняя детализация нанесла вред, ибо выглядит абсурдно.

В прошлый раз решение ОПЕК+ привело к падению нефти из-за отсутствия деталей, теперь детализация навредила.

В любом случае, для падения нефти в текущий момент причин нет, ибо решение бычье, динамика нефти будет полностью зависеть от роста мировой экономики, если экономика США продолжит замедление, а данные Китая продолжат разочаровывать, то сокращения добычи ОПЕК+ не помогут ценам на нефть, ибо запасы нефти растут, а договориться о большем сокращении добычи картелю вряд ли удастся.

Предстоящая неделя будет наполнена важными ежедневными событиями.

Единственного, чего на предстоящей неделе не будет: выступлений членов ФРС (наступил период тишины перед заседанием 12 июня) и важных аукционов ГКО США.

В первую очередь в центре внимания будут экономические отчеты США перед заседанием ФРС 12 июня, нонфарм во главе по важности, но реакция рынка может сильной и на отчеты JOLTs, ISM промышленности и услуг, а также на второстепенные отчеты по рынку труда в четверг.

Заседания ВоС и ЕЦБ.

Рынки ждут снижения ставки ВоС в среду, рыночные ожидания на снижение ставки ВоС выросли до 80% после того, как ВВП Канады вышел за 1 квартал на уровне 1,7% против 2,2% прогноза.

Если идти по принципу снижения ставок ЦБ по причине замедления экономики, то ФРС должен снизить ставку на заседании 12 июня сразу на 0,50%, ибо ВВП США за 1 квартал вышел на уровне 1,3% против 3,5% прогноза, но рынки иррациональны, а ФРС труслив.

ЕЦБ снизит ставку, ибо обещал, а вот с гарантиями по времени второго снижения ставки непонятно, вряд ли члены ЕЦБ снизят повторно ставку в июле, скорее это будет сентябрь с зависимостью от политики ФРС, но степень уверенности в снижении ставки в сентябре будет ключевым для реакции евро.

Данные Китая важны для аппетита к риску и, конечно, отразятся на динамике цен на нефть.

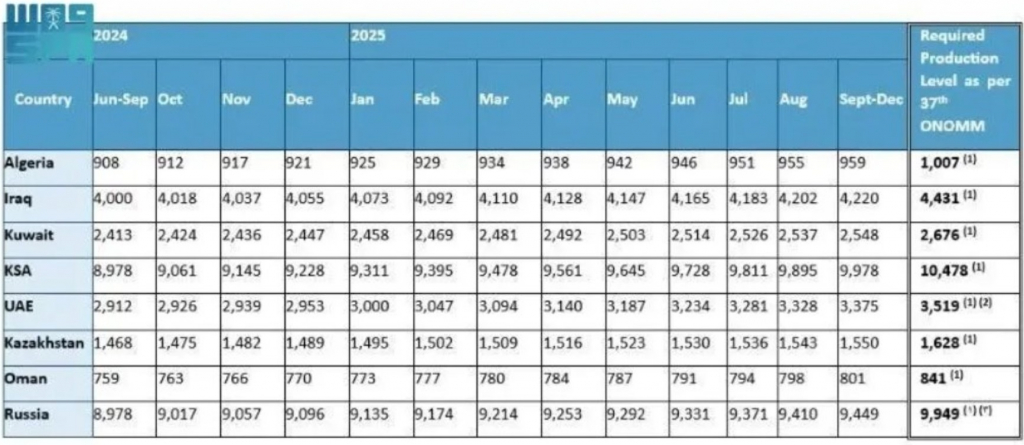

Картинки оставляю неизменными, аннотация к ним в пятничном обзоре.

Ключевые ФА-события предстоящей недели:

— Понедельник:

PMI промышленности Китая по версии Caixin.

Инфляция цен потребителей Турции.

PMI промышленности Еврозоны.

PMI промышленности Британии.

ISM промышленности США.

— Вторник:

Отчет по рынку труда Германии.

Вакансии на рынке труда США JOLTs.

— Среда:

ВВП Австралии.

PMI услуг Китая по версии Caixin.

PMI услуг Еврозоны.

PMI услуг Британии.

Отчет ADP США.

Заседание ВоС.

ISM услуг США.

— Четверг:

Фабричные заказы Германии.

Заседание ЕЦБ.

Блок данных США во главе с недельными заявками по безработице.

— Пятница:

Торговый баланс Китая.

ВВП Еврозоны.

Заседание ЦБ РФ.

Отчет по рынку труда США.

Отчет по рынку труда Канады.

Рынок не смог переварить большой объем размещений минфина США, что привело во вторник и среду к уходу от риска на фоне роста доллара.

Четверг удивил, привычного фиксирования прибыли в конце месяца не было, после ревизии вниз ВВП США за 1 квартал с небольшим пересмотром дефлятора на понижение ГКО США откупили, что привело к падению доллара.

Данные пятницы подтвердили замедление экономики США, падение инфляции было незначительным, но очевидно, что замедление потребления приведет к более резкому снижению инфляции в ближайшее время.

Тем не менее, закрытие месяца было отыграно ростом доллара вечером пятницы.

Фондовый рынок падал всю неделю, сначала причиной был рост доходностей ГКО США, потом страх по замедлению экономики США, это движение было ускорено падением акций компаний ИИ на приостановке продаж чипов Нвидиа и АМД странам Ближнего Востока.

Но откуп акций перед закрытием рынка указывает на то, что фиксирование прибыли на закрытии месяца завершено.

По ВА/ТА:

— Евродоллар.

Евродоллар пробил ключевое сопротивление, оно теперь стало поддержкой.

Формация ростовая, перехай 1,0980 станет финальным подтверждением роста выше 1,13.

— S&P500.

Не все фондовые индексы США на текущий момент можно свести воедино, но ВА по S&P500 говорит, что коррекция вниз закончена, ожидаю рост на перехай.

Вводная к открытию недели

Неделя откроется геополитическим негативом.

Министр обороны Китая заявил, что перспектива мирного воссоединения с Тайванем все больше подрывается тайваньскими сепаратистами и внешними силами.

Азиатские СМИ трактовали выступление министра обороны Китая как предупреждение о готовности Китая вернуть контроль над Тайванем военным путем, хотя в прямой речи, цитируемой западными СМИ, такой категоричности не было, он сказал, что Китай остается привержен сценарию мирного воссоединения с Тайванем, в то время как армия Китая является мощной поддержкой данного процесса, хотя на языке Востока это почти одно и тоже.

Министр обороны Китая назвал поставки оружия США Тайваню проверкой красных линий и намерен провести с США консультации по данному поводу.

Тайвань заявил, что слышит от Китая угрозы военной атаки уже много лет, Китай использует палку вместо переговоров, но только народ Тайваня может определять будущее, не забыв выразить надежду на ускорение поставок оружия США.

Премьер Израиля Нетаньяху отказался от плана перемирия под угрозой распада правительства, военная операция в Рафахе будет продолжена.

ОПЕК+ приняла странное решение по плану добычи нефти, расписав все шаги до конца 2025 года.

Официальные сокращения добычи нефти стран ОПЕК+ на 3,66 млн баррелей в сутки были продлены до конца 2025 года (ранее планировались до конца 2024 года).

Добровольные сокращения добычи нефти отдельными странами на 2,2 млн баррелей в сутки продлены в полном объеме на 3 квартал 2024 и начнут медленное ежемесячное увеличение с октября 2024 года по сентябрь 2025 года до 1,66 млн баррелей в сутки до конца 2025 года.

График ежемесячного снижения добровольных сокращений нефти странами вызывает недоумение, ибо придерживаться его будет крайне трудно, а скорее – невозможно.

Голдман Сакс назвал решение ОПЕК+ медвежьим для нефти, а прогнозы по росту спроса на нефть завышенными, в результате Саудовская Аравия опять вышла в эфир и заявила, что ОПЕК+ учитывает в своих прогнозах рост потребления нефти в результате ускорения мировой экономики по мере снижения ставок ЦБ.

С учетом ожиданий рынка на продление добровольных сокращений добычи нефти на 3 квартал, максимум до конца года, решение ОПЕК+ является бычьим.

Но излишняя детализация нанесла вред, ибо выглядит абсурдно.

В прошлый раз решение ОПЕК+ привело к падению нефти из-за отсутствия деталей, теперь детализация навредила.

В любом случае, для падения нефти в текущий момент причин нет, ибо решение бычье, динамика нефти будет полностью зависеть от роста мировой экономики, если экономика США продолжит замедление, а данные Китая продолжат разочаровывать, то сокращения добычи ОПЕК+ не помогут ценам на нефть, ибо запасы нефти растут, а договориться о большем сокращении добычи картелю вряд ли удастся.

Предстоящая неделя будет наполнена важными ежедневными событиями.

Единственного, чего на предстоящей неделе не будет: выступлений членов ФРС (наступил период тишины перед заседанием 12 июня) и важных аукционов ГКО США.

В первую очередь в центре внимания будут экономические отчеты США перед заседанием ФРС 12 июня, нонфарм во главе по важности, но реакция рынка может сильной и на отчеты JOLTs, ISM промышленности и услуг, а также на второстепенные отчеты по рынку труда в четверг.

Заседания ВоС и ЕЦБ.

Рынки ждут снижения ставки ВоС в среду, рыночные ожидания на снижение ставки ВоС выросли до 80% после того, как ВВП Канады вышел за 1 квартал на уровне 1,7% против 2,2% прогноза.

Если идти по принципу снижения ставок ЦБ по причине замедления экономики, то ФРС должен снизить ставку на заседании 12 июня сразу на 0,50%, ибо ВВП США за 1 квартал вышел на уровне 1,3% против 3,5% прогноза, но рынки иррациональны, а ФРС труслив.

ЕЦБ снизит ставку, ибо обещал, а вот с гарантиями по времени второго снижения ставки непонятно, вряд ли члены ЕЦБ снизят повторно ставку в июле, скорее это будет сентябрь с зависимостью от политики ФРС, но степень уверенности в снижении ставки в сентябре будет ключевым для реакции евро.

Данные Китая важны для аппетита к риску и, конечно, отразятся на динамике цен на нефть.

Картинки оставляю неизменными, аннотация к ним в пятничном обзоре.

Ключевые ФА-события предстоящей недели:

— Понедельник:

PMI промышленности Китая по версии Caixin.

Инфляция цен потребителей Турции.

PMI промышленности Еврозоны.

PMI промышленности Британии.

ISM промышленности США.

— Вторник:

Отчет по рынку труда Германии.

Вакансии на рынке труда США JOLTs.

— Среда:

ВВП Австралии.

PMI услуг Китая по версии Caixin.

PMI услуг Еврозоны.

PMI услуг Британии.

Отчет ADP США.

Заседание ВоС.

ISM услуг США.

— Четверг:

Фабричные заказы Германии.

Заседание ЕЦБ.

Блок данных США во главе с недельными заявками по безработице.

— Пятница:

Торговый баланс Китая.

ВВП Еврозоны.

Заседание ЦБ РФ.

Отчет по рынку труда США.

Отчет по рынку труда Канады.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба