Novelis — американская компания, занимающаяся производством алюминиевого проката и переработкой алюминия.

Название компании: Novelis

Индустрия: металлургический сектор

Год основания: 2005 г.

Дата IPO: 6 июня 2024 года

Дата начала торгов: 7 июня 2024 года

Биржа: NYSE

Тикер: NVL

ISIN: N/A

Цена размещения: $18-21

Привлекаемая сумма: $810-945 млн ($931,5-1 086,8 в случае исполнения опциона андеррайтеров).

Объем размещения: 45 000 000 обыкновенных акций. Компания также предоставила андеррайтерам 30-дневный опцион на покупку дополнительных 6 750 000 акций.

Количество акций после размещения: 600 000 000

Прогнозная рыночная капитализация: $11,7 млрд (исходя из средней цены размещения $19,5)

Андеррайтеры: Morgan Stanley, BofA Securities и Citigroup Global Markets

В рамках IPO Novelis планирует разместить на бирже NYSE 45 000 000 обыкновенных акций по цене $18-21 за акцию. Кроме того, андеррайтеры имеют опцион на покупку дополнительных 6 750 000 акций в течение 30 дней после размещения. Акции Novelis будут торговаться под тикером NVL.

IPO проходит по схеме cash out, то есть все привлеченные средства пойдут текущему акционеру Novelis — компании Hindalco Industries. По итогам IPO доля Hindalco в Novelis может составить 92,5% или 91,4% в случае исполнения опциона андеррайтеров.

Капитализация компании по итогам размещения должна составить порядка $11,7 млрд.

Описание и бизнес компании

Novelis — ведущий мировой производитель алюминиевой продукции, который специализируется на производстве алюминиевого проката (фактически полуфабриката для конечной продукции) и переработке алюминия. Компания имеет глобальную сеть из 32 заводов в Северной и Южной Америке, Европе и Азии, имеющих суммарную мощность по производству 4,2 млн т алюминиевого проката в год. 14 из данных заводов также занимаются переработкой алюминия, что делает Novelis крупнейшим переработчиком в мире. По итогам 2024 финансового года (закончился в марте 2024 года) компания переработала 2,3 млн т алюминия.

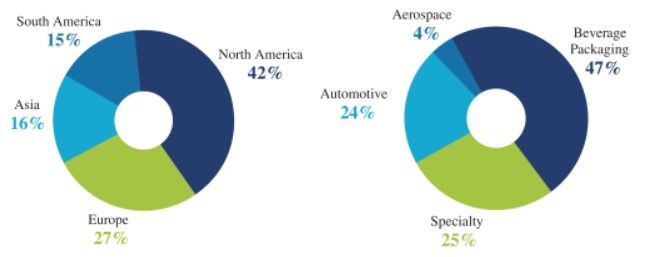

Novelis занимает лидирующие позиции на рынках упаковки для напитков и автомобильной промышленности, а также имеет значительное присутствие в аэрокосмической отрасли и в различных специализированных секторах, таких как строительство и транспорт. Доля компании на мировом рынке упаковки напитков (без учета Китая) составляет почти 40%. По итогам 2024 финансового года 42% выручки приходилось на Северную Америку. Ключевыми секторами для Novelis являются упаковка напитков и производство автомобилей, на которые в сумме приходится 71% выручки. Отметим, что клиентами Novelis являются крупнейшие международные корпорации: Coca Cola, Boeing, Airbus, Audi, BMW, Samsung и еще десятки компаний.

Структура выручки по регионам продаж и секторам

Рынок и перспективы развития

Среди ключевых драйверов роста бизнеса Novelis можно выделить следующие тенденции в спросе на алюминий:

По прогнозу аналитической компании CRU, в 2023-2031 гг. спрос на ключевом для Novelis рынке упаковки напитков будет расти в среднем на 4% в год без учета Китая.

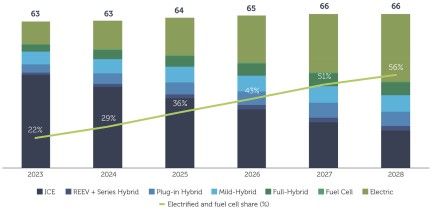

По прогнозу S&P Mobility, производство автомобилей в Северной Америке, Китае и Европе к 2028 году увеличится с 63 млн в год до 66 млн. Что более важно, доля электромобилей, в которых используется значительно больше алюминия, может за этот период увеличится в 2,5 раза. На этом фоне менеджмент Novelis ожидает, что в 2023-2028 гг. спрос на алюминий для производства автомобилей будет расти в среднем на 7% в год.

Прогноз производства автомобилей в Северной Америке, Европе и Китае, млн шт. в год

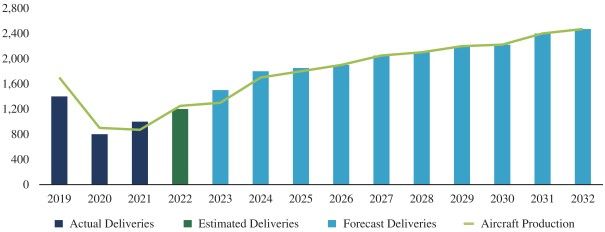

Также растущей является и отрасль авиастроения. Аналитики консалтинговой компании Oliwer Wyman ожидают, что производство самолетов будет непрерывно расти до 2032 года на фоне обновления флота воздушных судов. Благодаря этому менеджмент Novelis прогнозирует рост спроса на алюминий со стороны авиастроения в среднем на 5% в год до 2032 года.

Прогноз производства самолетов в мире, шт. в год

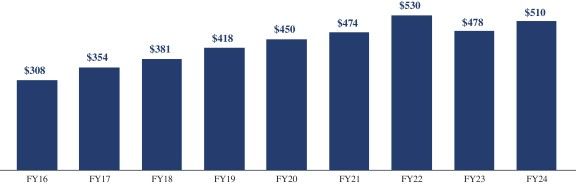

Важно также отметить, что бизнес Novelis фактически можно считать защитным. Исторически компания перекладывала колебания цен на алюминий на конечных потребителей, в связи с чем EBITDA Novelis на тонну проданного проката, если и снижалась, то незначительно.

Динамика скорр. EBITDA Novelis на тонну проданного проката

Финансовое положение

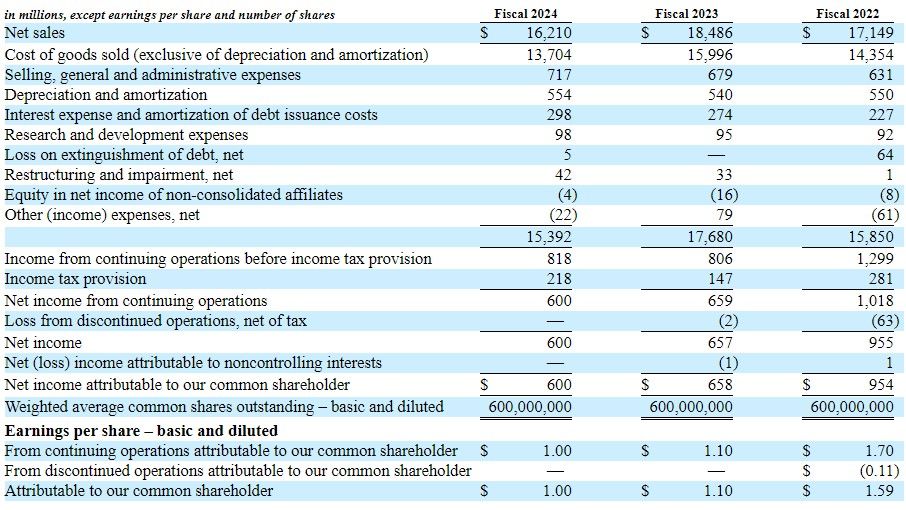

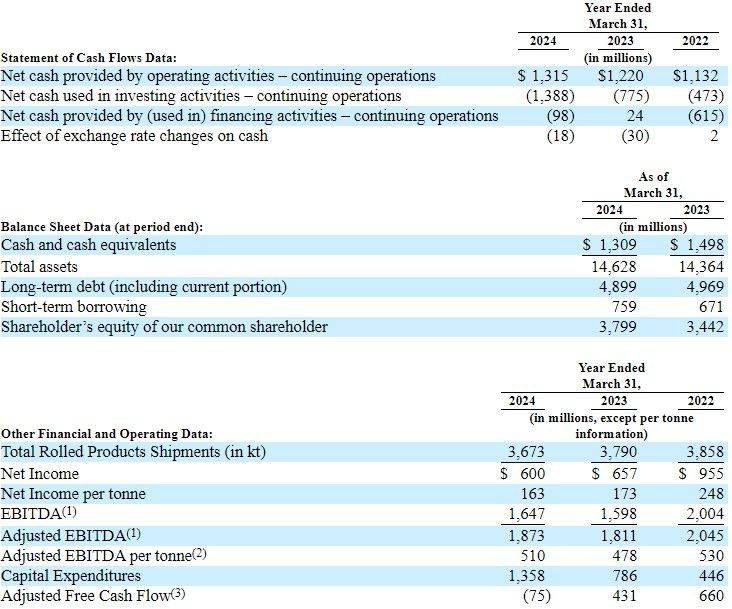

Novelis уже является полностью состоявшимся бизнесом, стабильно генерирующим прибыль. По итогам 2024 финансового года (закончился 31 марта 2024 года) выручка Novelis снизилась на 12,2% (г/г) до $16,2 млрд, однако скорректированная EBITDA выросла на 3,4% (г/г) до $1,87 млрд. Чистая прибыль уменьшилась на 8,7% (г/г) до $0,60 млрд.

Снижение выручки связано с уменьшением отгрузок на 3,1% (г/г) и сокращением средних цен реализации. При этом на фоне успешного перекладывания ценовых колебаний на своих клиентов маржинальность по скорр. EBITDA увеличилась, что нивелировало негатив.

Отметим также, что по итогам года свободный денежный поток ушел в отрицательную зону, составив -$75 млн. Преимущественно такая динамика связана с увеличением капитальных затрат, связанным с планами по расширению производственных мощностей. Несмотря на это, долговая нагрузка остается на комфортном уровне — соотношение Чистый долг/скорр. EBITDA составляет 2,3.

Кроме того, Novelis выплачивает дивиденды, что является редкостью для компании, выходящей на IPO. Текущие планы менеджмента предусматривают выплаты ежеквартального дивиденда в размере $25 млн, что соответствует годовой доходности в 0,9%.

Основные показатели финансовой отчетности Novelis

Перспективы IPO

Для оценки IPO Novelis мы использовали среднеотраслевые значения мультипликаторов компаний из металлургического сектора США из базы данных Дамодарана.

Наша оценка капитализации с учетом EBITDA в размере $1,87 млрд, чистой прибыли $0,60 млн, чистого долга $4,3 млрд предполагает диапазон цен от $25,1 до $28,0 за акцию. Усредненная оценка по мультипликаторам относительно отрасли составляет $26,6 за акцию, что выше верхней границы диапазона размещения ($21 за акцию). Иначе говоря, Novelis размещается с дисконтом к средним мультипликаторам в американском металлургическом секторе.

Факторы риска

Среди ключевых факторов риска инвестиций в IPO Novelis мы отмечаем следующее:

- резкие колебания цен на алюминий могут влиять на маржинальность компании;

- в секторе переработки алюминия и изготовления проката наблюдается высокая конкуренция, что может повлиять на долю Novelis на рынке;

- Novelis достаточно сильно зависит от крупнейших клиентов — доля 10 самых крупных клиентов в выручке составляет около 50%;

- бизнес Novelis является энергоемким, что делает его зависимым от волатильных цен на энергоносители;

- спрос на алюминиевую продукцию является циклическим, что делает бизнес Novelis зависимым от состояния мировой экономики;

- высокая диверсификация по регионам продаж приводит к появлению валютных рисков.

Название компании: Novelis

Индустрия: металлургический сектор

Год основания: 2005 г.

Дата IPO: 6 июня 2024 года

Дата начала торгов: 7 июня 2024 года

Биржа: NYSE

Тикер: NVL

ISIN: N/A

Цена размещения: $18-21

Привлекаемая сумма: $810-945 млн ($931,5-1 086,8 в случае исполнения опциона андеррайтеров).

Объем размещения: 45 000 000 обыкновенных акций. Компания также предоставила андеррайтерам 30-дневный опцион на покупку дополнительных 6 750 000 акций.

Количество акций после размещения: 600 000 000

Прогнозная рыночная капитализация: $11,7 млрд (исходя из средней цены размещения $19,5)

Андеррайтеры: Morgan Stanley, BofA Securities и Citigroup Global Markets

В рамках IPO Novelis планирует разместить на бирже NYSE 45 000 000 обыкновенных акций по цене $18-21 за акцию. Кроме того, андеррайтеры имеют опцион на покупку дополнительных 6 750 000 акций в течение 30 дней после размещения. Акции Novelis будут торговаться под тикером NVL.

IPO проходит по схеме cash out, то есть все привлеченные средства пойдут текущему акционеру Novelis — компании Hindalco Industries. По итогам IPO доля Hindalco в Novelis может составить 92,5% или 91,4% в случае исполнения опциона андеррайтеров.

Капитализация компании по итогам размещения должна составить порядка $11,7 млрд.

Описание и бизнес компании

Novelis — ведущий мировой производитель алюминиевой продукции, который специализируется на производстве алюминиевого проката (фактически полуфабриката для конечной продукции) и переработке алюминия. Компания имеет глобальную сеть из 32 заводов в Северной и Южной Америке, Европе и Азии, имеющих суммарную мощность по производству 4,2 млн т алюминиевого проката в год. 14 из данных заводов также занимаются переработкой алюминия, что делает Novelis крупнейшим переработчиком в мире. По итогам 2024 финансового года (закончился в марте 2024 года) компания переработала 2,3 млн т алюминия.

Novelis занимает лидирующие позиции на рынках упаковки для напитков и автомобильной промышленности, а также имеет значительное присутствие в аэрокосмической отрасли и в различных специализированных секторах, таких как строительство и транспорт. Доля компании на мировом рынке упаковки напитков (без учета Китая) составляет почти 40%. По итогам 2024 финансового года 42% выручки приходилось на Северную Америку. Ключевыми секторами для Novelis являются упаковка напитков и производство автомобилей, на которые в сумме приходится 71% выручки. Отметим, что клиентами Novelis являются крупнейшие международные корпорации: Coca Cola, Boeing, Airbus, Audi, BMW, Samsung и еще десятки компаний.

Структура выручки по регионам продаж и секторам

Рынок и перспективы развития

Среди ключевых драйверов роста бизнеса Novelis можно выделить следующие тенденции в спросе на алюминий:

По прогнозу аналитической компании CRU, в 2023-2031 гг. спрос на ключевом для Novelis рынке упаковки напитков будет расти в среднем на 4% в год без учета Китая.

По прогнозу S&P Mobility, производство автомобилей в Северной Америке, Китае и Европе к 2028 году увеличится с 63 млн в год до 66 млн. Что более важно, доля электромобилей, в которых используется значительно больше алюминия, может за этот период увеличится в 2,5 раза. На этом фоне менеджмент Novelis ожидает, что в 2023-2028 гг. спрос на алюминий для производства автомобилей будет расти в среднем на 7% в год.

Прогноз производства автомобилей в Северной Америке, Европе и Китае, млн шт. в год

Также растущей является и отрасль авиастроения. Аналитики консалтинговой компании Oliwer Wyman ожидают, что производство самолетов будет непрерывно расти до 2032 года на фоне обновления флота воздушных судов. Благодаря этому менеджмент Novelis прогнозирует рост спроса на алюминий со стороны авиастроения в среднем на 5% в год до 2032 года.

Прогноз производства самолетов в мире, шт. в год

Важно также отметить, что бизнес Novelis фактически можно считать защитным. Исторически компания перекладывала колебания цен на алюминий на конечных потребителей, в связи с чем EBITDA Novelis на тонну проданного проката, если и снижалась, то незначительно.

Динамика скорр. EBITDA Novelis на тонну проданного проката

Финансовое положение

Novelis уже является полностью состоявшимся бизнесом, стабильно генерирующим прибыль. По итогам 2024 финансового года (закончился 31 марта 2024 года) выручка Novelis снизилась на 12,2% (г/г) до $16,2 млрд, однако скорректированная EBITDA выросла на 3,4% (г/г) до $1,87 млрд. Чистая прибыль уменьшилась на 8,7% (г/г) до $0,60 млрд.

Снижение выручки связано с уменьшением отгрузок на 3,1% (г/г) и сокращением средних цен реализации. При этом на фоне успешного перекладывания ценовых колебаний на своих клиентов маржинальность по скорр. EBITDA увеличилась, что нивелировало негатив.

Отметим также, что по итогам года свободный денежный поток ушел в отрицательную зону, составив -$75 млн. Преимущественно такая динамика связана с увеличением капитальных затрат, связанным с планами по расширению производственных мощностей. Несмотря на это, долговая нагрузка остается на комфортном уровне — соотношение Чистый долг/скорр. EBITDA составляет 2,3.

Кроме того, Novelis выплачивает дивиденды, что является редкостью для компании, выходящей на IPO. Текущие планы менеджмента предусматривают выплаты ежеквартального дивиденда в размере $25 млн, что соответствует годовой доходности в 0,9%.

Основные показатели финансовой отчетности Novelis

Перспективы IPO

Для оценки IPO Novelis мы использовали среднеотраслевые значения мультипликаторов компаний из металлургического сектора США из базы данных Дамодарана.

Наша оценка капитализации с учетом EBITDA в размере $1,87 млрд, чистой прибыли $0,60 млн, чистого долга $4,3 млрд предполагает диапазон цен от $25,1 до $28,0 за акцию. Усредненная оценка по мультипликаторам относительно отрасли составляет $26,6 за акцию, что выше верхней границы диапазона размещения ($21 за акцию). Иначе говоря, Novelis размещается с дисконтом к средним мультипликаторам в американском металлургическом секторе.

Факторы риска

Среди ключевых факторов риска инвестиций в IPO Novelis мы отмечаем следующее:

- резкие колебания цен на алюминий могут влиять на маржинальность компании;

- в секторе переработки алюминия и изготовления проката наблюдается высокая конкуренция, что может повлиять на долю Novelis на рынке;

- Novelis достаточно сильно зависит от крупнейших клиентов — доля 10 самых крупных клиентов в выручке составляет около 50%;

- бизнес Novelis является энергоемким, что делает его зависимым от волатильных цен на энергоносители;

- спрос на алюминиевую продукцию является циклическим, что делает бизнес Novelis зависимым от состояния мировой экономики;

- высокая диверсификация по регионам продаж приводит к появлению валютных рисков.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба