24 июня 2024 БКС Экспресс | ВсеИнструменты.ру

ВсеИнструменты.ру¹ — крупнейший интернет-магазин в сегменте DIY² в России, показывающий высокий рост выручки и положительную рентабельность. Ждем, что в лидерство в корпоративном сегменте онлайн DIY поможет компании и далее демонстрировать высокий рост выручки, улучшать рентабельность и платить дивиденды. Риски в основном экономические, конкурентные, в трансграничных расчетах, в оборотном капитале.

Главное

• ВсеИнструменты.ру — крупнейший интернет-магазин в РФ в сегменте DIY.

• Фокус на сегмент B2B — более защищен от конкуренции, выше маржа.

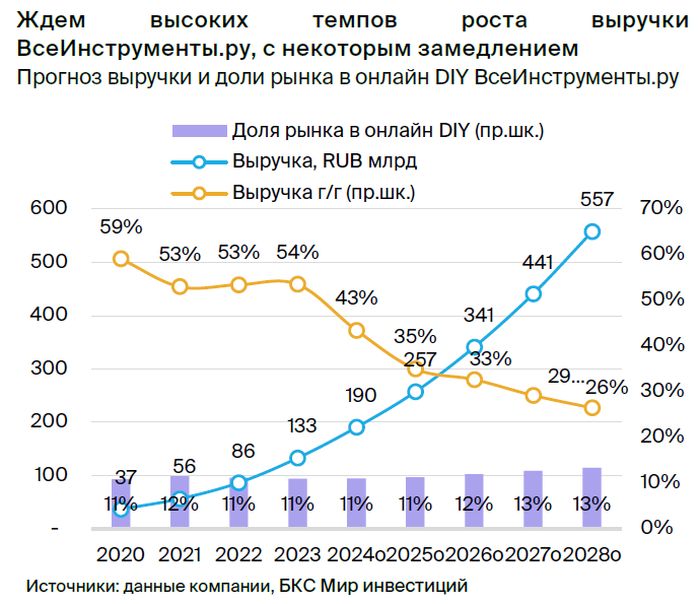

• В 2020–2023 гг. рост выручки на 55% в год, рентабельности по EBITDA в 1,2 раза.

• Стратегия компании: масштабирование в В2B, усиление преимуществ.

• Ждем рост выручки в 2024–2028 гг. на 33% в год, чистой прибыли — на 48%.

• Дивидендная политика: 50%+ чистой прибыли.

• Оценка БКС акционерного капитала ВсеИнструменты.ру — 179–260 млрд руб. Ключевые вводные: рост выручки, динамика рентабельности.

• Риски: экономические, конкурентные, в расчетах, оборотном капитале.

В деталях

Крупнейший интернет-магазин DIY в России с фокусом на корпоративный сегмент. ВсеИнструменты.ру — крупнейший интернет-магазин в РФ в сегменте DIY с выручкой 133 млрд руб. в 2023 г. У компании 11%-ная доля онлайн-DIY рынка и 2% общего DIY, по нашей оценке, на основании данных INFOLine. Основной фокус компании на корпоративный сегмент (B2B; 63% продаж в 2023г.), где она очевидный лидер в онлайн-сегменте.

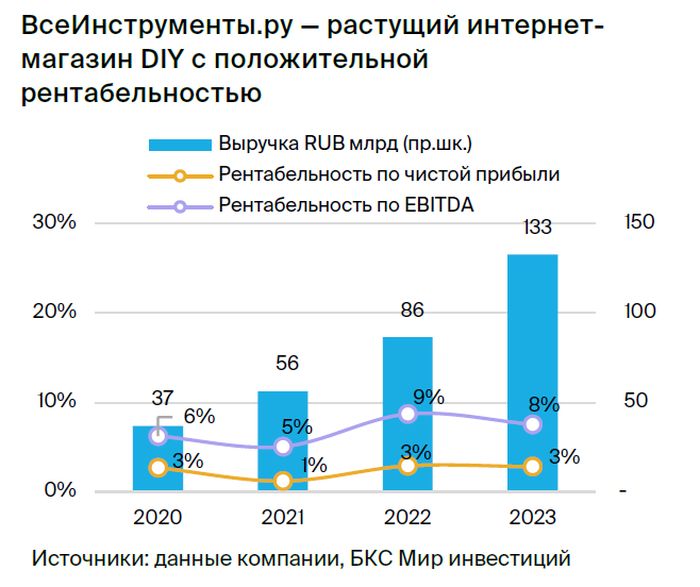

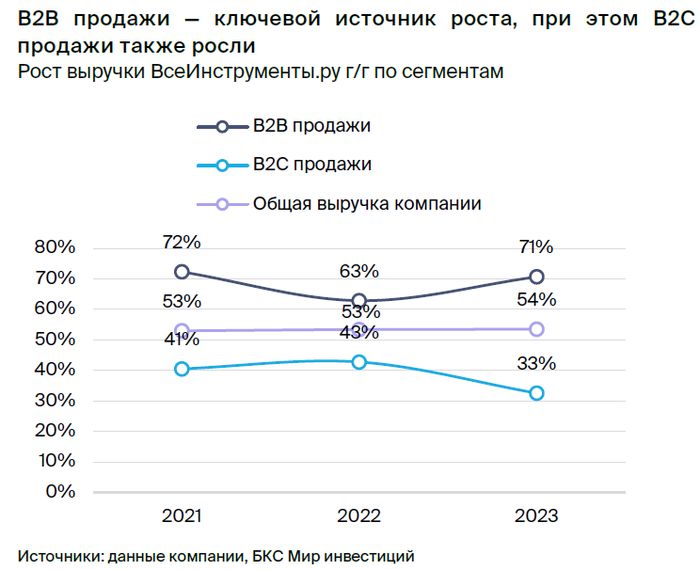

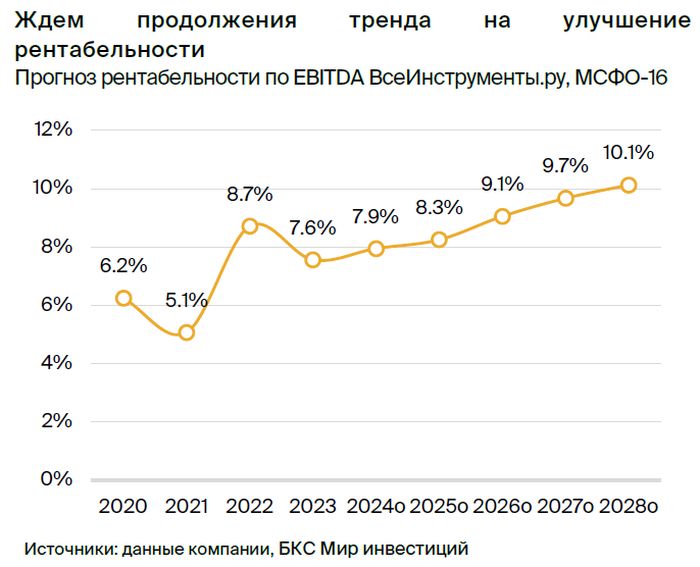

Компания нарастила выручку на 54% в 2023 г. и в среднем на 55% в 2020–2023 гг. в основном благодаря сегменту B2B, но и в сегменте физлиц (B2C) продажи компании также активно росли в 2021 г. – 4 месяца 2024 г., несмотря на усиление в B2C позиций мультикатегорийных маркетплейсов. Вместе с тем рост выручки сопровождался и улучшением рентабельности: по EBITDA (МСФО-16) до 7,6% в 2023 г. с 6,2% в 2020 г. В результате, в 2021 г. – 4 месяца 2024 г. компания платила дивиденды.

Перспективы роста за счет конкурентных преимуществ, трендов на рынке. В базовом сценарии ждем, что компания продолжит наращивать выручку — на 43% в 2024 г. и 31% в среднем в 2025–2028 гг., улучшать рентабельность — по чистой прибыли с 3% в 2023 г. до 5% в 2028 г. Ждем, что этому будут способствовать ее конкурентные преимущества в сегменте B2B, рост проникновения онлайн-канала на рынке, консолидация и рост DIY рынка в России.

Конкурентные преимущества ВсеИнструменты.ру включают: заточенное на B2B продуктовое предложение (отсрочка платежа, интеграция по закупкам и так далее), самый широкий ассортимент среди специалистов (в 4 раза шире, чем Леруа Мерлен), конкурентные цены, собственная широкая сеть пунктов выдачи заказа (ПВЗ) и запас складских площадей.

Стратегия и дивидендная политика. Ждем, что компания будет и дальше укреплять свои конкурентные преимущества и масштабировать бизнес в корпоративном сегменте. Улучшению рентабельности, кроме роста масштаба бизнеса, по нашему прогнозу, будет способствовать увеличение вклада в выручку более прибыльных сегментов: самого B2B сегмента (валовая маржа на 4 п.п. выше B2C в 2023 г.), а также доли в ассортименте собственных торговых марок и эксклюзивных партнерств (валовая маржа на 13 п.п. выше, чем по остальному обороту в 2023 г.).

Ждем, что рост выручки и улучшение рентабельности приведут к повышению чистой прибыли на 48% в среднем в 2024–2028 гг. Компания планирует и далее выплачивать дивиденды (начиная со II – III квартала 2025 г.) в размере не менее 50% чистой прибыли при показателе Чистый долг/EBITDA, включая арендные обязательства, не выше 3,0х (2,0х на конец 2023г.).

Оборотный капитал добавлял волатильности денежному потоку компании в 2021–2023 гг. (FCF после аренды, по нашей оценке, был отрицательным в 2021 г. и 2023 г.), но, поскольку этот период включал однократные эффекты, ждем постепенной нормализации влияния этой статьи на денежный поток компании.

Оценка и ключевые риски. Наш анализ включает ряд предположений, но две ключевые вводные это: темпы роста выручки и уровень рентабельности. Для оценки акционерного капитала ВсеИнструменты.ру использовали комбинацию методов DCF (сценарии по этим переменным) и сравнительной оценки. Наш сводный диапазон оценки на 12 месяцев вперед — 179–260 млрд руб.

Это предполагает дисконт ВсеИнструменты.ру по EV/EBITDA к Ozon в 44–60% по 2024 г. и 2–30% по 2025–2026 гг., в том числе из-за разных потенциальных траекторий улучшения рентабельности. На наш взгляд, основные риски для инвестиционной истории ВсеИнструменты.ру: экономические, конкурентные, оборотного капитала, а также риск в трансграничных платежах.

Инвестиционный кейс

ВсеИнструменты.ру — крупнейший интернет-магазин в сегменте DIY в России, показывающий высокий рост выручки и положительную рентабельность. Ждем, что в лидерство в корпоративном сегменте онлайн DIY поможет компании и далее демонстрировать высокий рост выручки, улучшать рентабельность и платить дивиденды. Риски в основном экономические, конкурентные, в трансграничных расчетах, в оборотном капитале.

• ВсеИнструменты.ру — крупнейший интернет-магазин в РФ в сегменте DIY.

• Фокус на сегмент B2B — более защищен от конкуренции, выше маржа.

• В 2020–2023 гг. рост выручки на 55% в год, рентабельности по EBITDA в 1,2 раза.

• Стратегия компании: масштабирование в В2B, усиление преимуществ.

• Ждем рост выручки в 2024–2028 гг. на 33% в год, чистой прибыли — на 48%.

• Дивидендная политика: 50%+ чистой прибыли.

• Оценка БКС акционерного капитала ВсеИнструменты.ру — 179–260 млрд руб. Ключевые вводные: рост выручки, динамика рентабельности.

• Риски: экономические, конкурентные, в расчетах, оборотном капитале.

Риски для инвестиционного кейса

• [+/-] Динамика ВВП и рынка DIY выше/ниже, чем ожидалось: вероятность — средняя, влияние — высокое.

Выручка ВсеИнструменты.ру может быть чувствительна к существенным колебаниям ВВП и благосостояния населения, что влияет на спрос, в том числе в корпоративном сегменте DIY.

Наш прогноз выручки в базовом ВсеИнструменты.ру в базовом сценарии основан на прогнозе рынка от INFOLine. Однако, напомним, что агентство ожидает существенное ускорения роста всего DIY рынка до 17% в 2024–2028 гг. с 8% в среднем за 2019–2023 гг. На рынок DIY также может влиять темп ввода новых новых жилых и нежилых площадей.

• [-/+] Усиление или снижение конкуренции на рынке: вероятность — средняя, влияние — среднее.

В первую очередь со стороны мультикатегорийных маркетплейсов и в сегменте физлиц (В2С) рынка DIY.

• [+/-] Оборотный капитал — негативное влияние на денежный поток ниже/выше, чем ожидалось: вероятность — средняя, влияние — среднее.

Волатильность оборотного капитала — основная причина волатильности всего денежного потока компании в 2021–2023 гг. Предполагаем нормализацию влияния этого фактора в 2024 г. и соответствующее улучшение денежного потока.

• [-] Трансграничные расчеты — в случае существенного осложнения в 2024 г. и далее: вероятность — неясна, влияние — среднее/высокое.

Наш прогноз не учитывает потенциальные риски реализуемости трансграничных платежей и удорожания импорта в связи с новым пакетом санкций США от 12 июня. Ассортимент ВсеИнструменты.ру в основном импортный (закупки через дистрибьютеров в РФ), а важная часть инвестиционной истории компании — рост доли эксклюзивного импорта и собственных торговых марок, производство которых осуществляется в Китае.

Наш базовый сценарий не предполагает существенного влияния в 2024 г. и далее, в предположении своевременной адаптации компании к этим изменениям. Однако реализуется ли этот сценарий, станет понятно только со временем.

• [+/-] Скорость и эффективность и масштабирования бизнеса компанией выше/ниже ожиданий: вероятность — средняя, влияние — среднее.

Оценка — по DCF и сравнительному подходу

Наша оценка по методу DCF (дисконтирование денежных потоков) строится на следующих вводных:

• Оценка на базе денежных потоков и долга по стандартам МСФО-16.

• Трехэтапная модель роста: увеличение выручки на 33% в год в 2024–2028 гг., замедление роста с 20% до 10% в 2029–2033 гг., и рост в постпрогнозный период (2034 г. и далее) — 6%.

• Стоимость капитала WACC — 21,7%. Вес акционерного капитала в целевой структуре капитала — 90%.

Стоимость собственного капитала 22,7%. Оценка основана на безрисковой ставке 14,5% (исходя из долгосрочной доходности гособлигаций РФ), премии за инвестиции в акции РФ в 7,0% и чувствительности к ней (beta) в 1,2.

Стоимость заемного капитала после налога — 12,8%. Цифра основана на ставке налога на прибыль в 25%, 2,5 п.п. премии за риск к безрисковой ставке компании.

• Даем диапазон оценки на момент 12 месяцев вперед — в соответствии с нашей методологией оценки публичных компаний в РФ.

Диапазон оценки по DCF

Наш базовый сценарий прогнозов для ВсеИнструменты.ру представлен в секции «Прогнозы». Основная вводная модели — долгосрочные темпы роста выручки компании и динамика рентабельности.

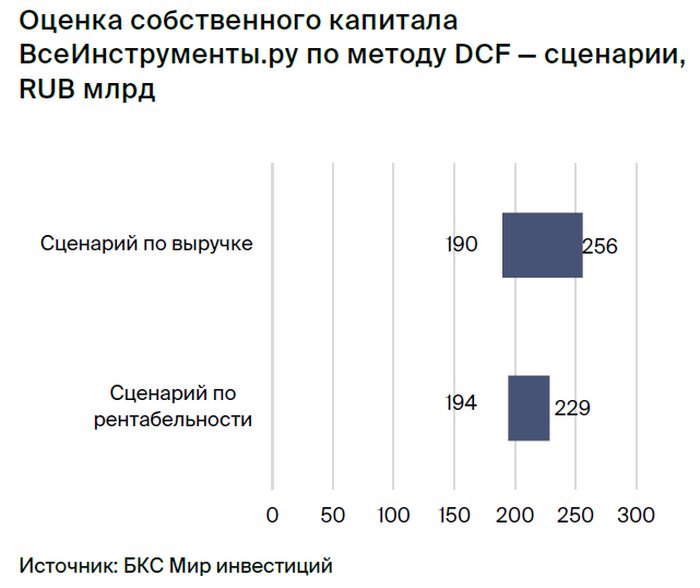

• При росте выручки компании в среднем на 30–35% в год в 2025–2028 гг. и неизменных остальных предположениях получаем диапазон оценки по DCF в 189,9–255,8 млрд руб.

• При росте выручки как в базовом сценарии, диапазоне долгосрочной рентабельности по EBITDA в 2030 г. и далее в 11–13% (против 17% в 2023 г. по зарубежному аналогу Grainger в 2023 г.), получаем диапазон оценки по DCF в 194,3–228,6 млрд.

Диапазон оценки по DCF — 189,9–255,8 млрд руб., объединяющий оба сценария по выручке и рентабельности. В контексте наших базовых прогнозов это соответствует мультипликаторам EV/EBITDA в 14–19х за 2024п и 10–13х за 2025п, P/E 36–49x за 2024п и 24–33x за 2025п, EV/выручка в 1,1–1,3х за 2024п и 0,8–1,0х за 2025п.

Отметим, что стандарт МСФО-16 вступил в силу в 2019 г. и является основным для рынка при оценке компаний. Однако для информации предоставляем и диапазон оценки по стандартам, скорректированным к предыдущим (по IAS-17), и здесь диапазон 116–186 млрд руб. — существенное различие с МСФО-16 из-за влияния фактора арендных обязательств.

Оценка по сравнительному методу

У ВсеИнструменты.ру нет прямых торгующихся аналогов в России. Однако, на Мосбирже торгуются депозитарные расписки Ozon — второго по обороту мультикатегорийного маркетплейса в России и сильного игрока в онлайн В2С сегменте рынка DIY, по оценке INFOLine.

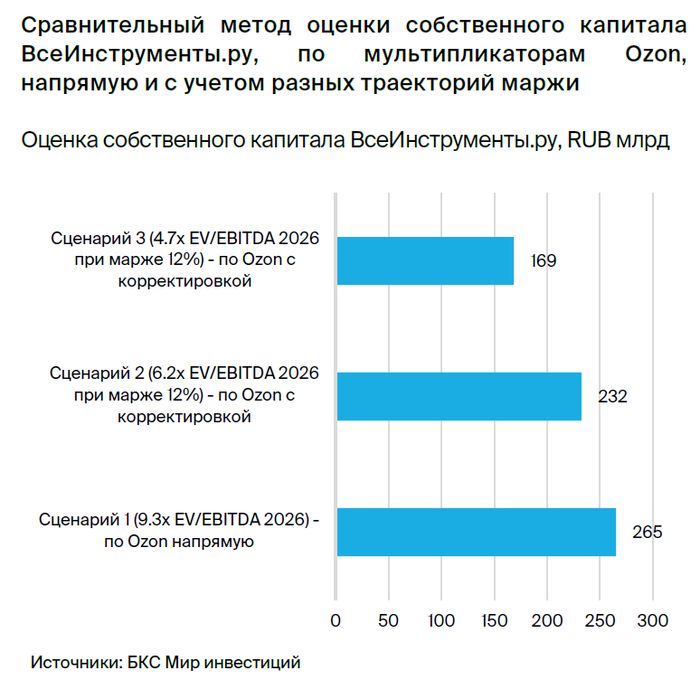

• Оценка на основе мультипликатора Ozon — 168,5–264,8 млрд руб.

Сценарий №1 (265 млрд руб.) — 9,3х EV/EBITDA 2026п ВсеИнструменты.ру — наша целевая для Ozon. Как один из сценариев оценки применили к EBITDA ВсеИнструменты.ру за 2026п соответствующий мультипликатор EV/EBITDA Ozon (9,3x). Этот мультипликатор рассчитан на базе нашей целевой цены по акциям Ozon на 12 месяцев вперед. Использовали мультипликатор за 2026 г., не за 2024 г. или 2025 г., поскольку, по нашим прогнозам, именно к 2026 г. перспективы темпов роста оборота этих компаний сблизятся.

Сценарии №2 и №3 (169–232 млрд руб.) — так же, по EV/EBITDA 2026п Ozon, но учли разный потенциал улучшения рентабельности. Ozon и ВсеИнструменты.ру в 2026 г. будут на разном этапе улучшения рентабельности, по нашему прогнозу.

В 2026 г., по нашим оценкам, Ozon еще будет далек от своей целевой рентабельности по EBITDA: она составит 2% GMV (оборота) против потенциальной в размере 3–4% долгосрочно. А значит, мультипликатор Ozon может включать премию за ожидания этого улучшения маржи в 1,5–2 раза. ВсеИнструменты.ру же в 2026 г. уже покажет высокую рентабельность по EBITDA (9,1%, по нашему прогнозу), с перспективой улучшения маржи на горизонте нескольких лет до 11–13%, или в 1,3 раза, по нашим оценкам, что меньше, чем у Ozon.

Аналитики учли это в оценке следующим образом. Посчитали, какова была бы EBITDA Ozon за 2026 г., если бы компания уже достигла рентабельности в размере 3–4% GMV. Аналогично посчитали, какова была бы в 2026 г. EBITDA ВсеИнструменты.ру если бы компания к этому времени бы достигла уже рентабельности EBITDA на уровне 12% выручки. И затем применили к этой «потенциальной» EBITDA ВсеИнструменты.ру мультипликатор Ozon (4,7–6,2х EV/EBITDA 2026п), вытекающий из «потенциальной» EBITDA и нашей целевой цены по Ozon.

Других подходящих аналогов для оценки ВсеИнструменты.ру на российском фондовом рынке не видим. Оценка публичных непродуктовых ритейлеров в РФ — Fix Price, Henderson и М.Видео-Эльдорадо — на наш взгляд, не применима ко ВсеИнструменты.ру. У компаний разные сегменты, темпы роста, существенно ниже доля онлайн-канала.

Также у каждого из этих ритейлеров есть элементы инвестиционной истории, не применимые ко ВсеИнструменты.ру. Оценку зарубежных аналогов также не рассматриваем, учитывая ограниченную связь российского фондового рынка с зарубежным с 2022 г.

Диапазон оценки — 179–260 млрд руб.

Наша сводная оценка по DCF и сравнительная по рыночным мультипликаторам Ozon предполагает общий диапазон оценки в 179–260 млрд руб. для собственного капитала ВсеИнструменты.ру. Для расчета границ диапазона мы использовали 50/50 вклад DCF (МСФО-16) и сравнительного метода.

Полученный диапазон предполагает дисконт ВсеИнструменты.ру по EV/EBITDA к Ozon в 44–60% по 2024 г. и 2–30% по 2025–2026 гг., в том числе из-за разных потенциальных траекторий улучшения рентабельности — уже на хорошем уровне у ВсеИнструменты.ру.

Быстрорастущий онлайн-игрок DIY с положительной маржой, дивидендами

ВсеИнструменты.ру (ПАО «ВИ.ру») — крупнейший интернет-магазин в РФ в сегменте DIY (товаров для строительства, производства и ремонта, дома и дачи) с выручкой 133 млрд руб. в 2023 г. и долей рынка в онлайн-DIY в 11%, по нашей оценке.

Компании 18 лет, и она работает на конкурентном рынке онлайн-торговли, но продолжает не только активно наращивать выручку (+54% в 2023 г.), но и показывать положительную рентабельность по чистой прибыли (3% в 2023 г.).

Компания исторически платила дивиденды, благодаря положительной рентабельности, и планирует продолжать это делать, согласно своей дивидендной политике.

Описание бизнеса ВсеИнструменты.ру

ВсеИнструменты.ру — специализированный онлайн-магазин DIY

Работает с 2006 г. по всей России, выручка смещена в европейскую часть. Группа ВсеИнструменты.ру была основана в 2006г. и с тех пор развивалась как онлайн-магазин в сегменте DIY, расширяя ассортимент и географическое присутствие через собственную сеть пунктов выдачи (ПВЗ). Всю выручку компания получает в России. Пункты выдачи компании есть в более чем 300 городах, в том числе во всех городах-миллионниках. Однако, на 2023г. выручка компании была скорее сосредоточена в европейской части России: около половины всей выручки компании — продажи в Москве, Санкт-Петербурге и областях.

Онлайн-магазин DIY. Компания сама закупает товар у поставщиков и продает его через свой сайт и мобильное приложение, а также ПВЗ (пункты выдачи заказов). То есть, работает по модели 1P (продает закупленный товар), а не 3P (маркетплейс — продавцы сами реализуют товар через площадку). Подавляющую часть выручки от реализации товаров компания получает от онлайн-продаж (97% в 2023г.), а оставшиеся 3% от продаж товаров в своих ПВЗ.

Широкий и разнообразный ассортимент. На сайте компании представлено 1,5 млн SKU (уникальных товарных позиций) из множества категорий — от обоев и розеток до строительных подъемников. Наибольший вклад в выручку в 2023 г. внесли продажи инструментов для строительства и ремонта (28%), а также товаров в категории электрика, свет и крепеж (14%).

Клиенты компании — фокус на корпоративных, потенциал роста

Фокус на корпоративный сегмент. ВсеИнструменты.ру работает как с корпоративными клиентами, которые принесли ей 63% выручки в 2023 г. (сегмент B2B), так и с физическими лицами — 37% выручки (сегмент B2С). Однако компания в первую очередь фокусируется на корпоративном сегменте, а продажи в сегменте B2C скорее позволяют максимизировать эффект масштаба.

Число клиентов ВсеИнструменты.ру растет. У компании 0,4 млн B2B клиентов и 4,2 млн B2С клиентов — сделавших хотя бы один заказ в 2023 г. Число клиентов за прошедший год выросло на 16% и 11% соответственно.

Целевая аудитория шире — дальнейший потенциал роста. Компания ориентируется на весь корпоративный рынок России. По данным Федеральной налоговой службы, в России 2,6 млн действующих компаний и 4,1 млн индивидуальных предпринимателей (данные на 2023 г.). Вместе с тем в отдельности число ремонтно-строительные подразделений компаний, специализированных строительных и строительно-монтажных организаций, а также индивидуальных предпринимателей в сегменте INFOLine оценивает в 1,3 млн.

Целевая аудитория в B2C — это все домохозяйства РФ (66 млн, по данным Росстата на 2021 г.) и самозанятые в сфере ремонта и строительства. Целевая аудитория намного шире текущего числа клиентов компании, что предполагает дальнейший потенциал роста.

Выручка

B2B зависит от динамики ВВП и соответствующих отраслей. Корпоративные клиенты компании на 2023 г. — преимущественно малый и средний бизнес, но компания работает и с крупными клиентами. Клиенты компании из нескольких сфер: производство (34% B2B выручки), строительство (26%), сервисное обслуживание (25%) и торговля (15%). Таким образом, продажи ВсеИнструменты.ру зависят и от состояния этих отраслей, которое, в свою очередь, зависит от ряда факторов, в том числе от динамики ВВП. Вместе с тем по отдельным клиентам концентрация бизнеса довольно низкая: топ-10 составляют 1,3% выручки 2023 г., топ-100 — 5,8%.

Узнаваемый бренд, тесная работа с B2B клиентами

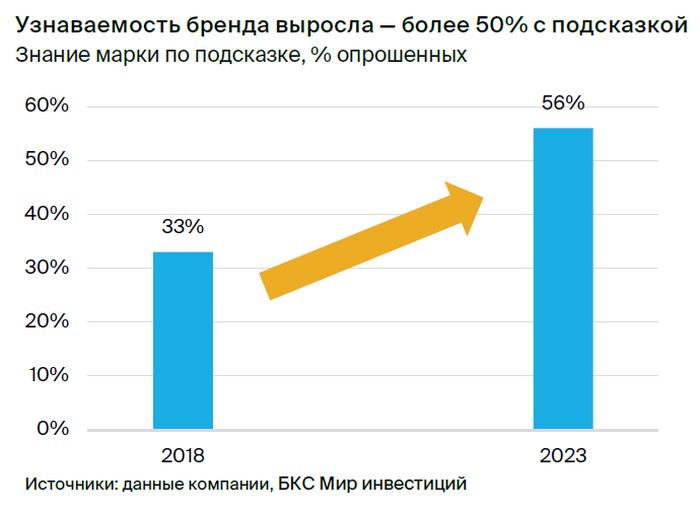

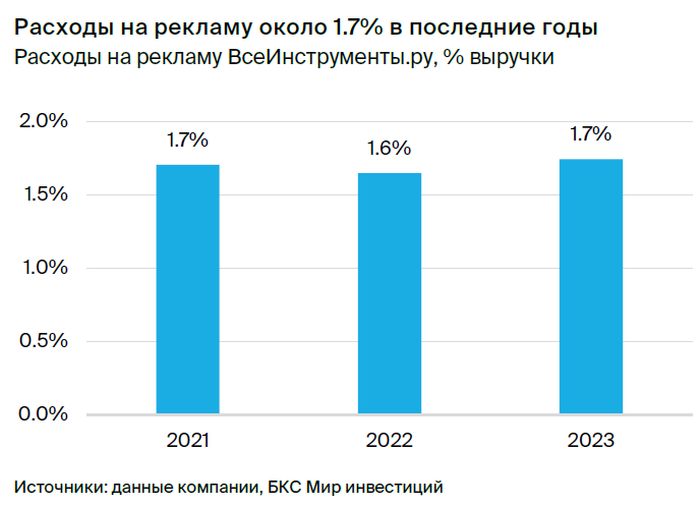

Узнаваемость бренда выросла за последние годы и достигла 56% с подсказкой по России на 2023 г. с 33% в 2018 г., по оценкам компании. Компания достигла этого при сохранении расходов на рекламу на уровне около 1,7% выручки в последние три года.

• Трафик на сайте и число скачиваний приложения ВсеИнструменты.ру выросло в 2,4–3 раза за последние 5 лет, до 331 млн посещения и 1,2 млн соответственно в 2023 г., следует из данных компании и Similarweb.

• За этот же период выручка компании, по нашей оценке, выросла в 6 раз: увеличение трафика и числа пользователей приложения сопровождалось ростом конверсии — на сайте компании удвоилась, до 3,8%, по оценке компании.

• В целом более половины трафика на сайте ВсеИнструменты.ру и скачиваний ее приложений — бесплатно для компании.

В корпоративном сегменте компания привлекает клиентов органически, через рекламу и холодные звонки. Заявка о регистрации клиента обрабатывается за 1 минуту. Далее, к клиенту прикрепляется персональный менеджер, а к крупному — 2 менеджера для поддержи операций клиента на платформе и повышения оборотов. Компания регулярно обсуждает с клиентами их потребности в расширении ассортимента платформы, в добавлении новых услуг.

Сильные позиции на рынке, особенно в B2B

ВсеИнструменты.ру работает на рынке DIY в России, как в корпоративном сегменте (В2В), так и с физлицами (В2С). DIY (do-it-yourself) — аббревиатура, которая покрывает широкий ассортимент товаров, необходимых для строительства и ремонта, в том числе оборудование, для дома и сада.

Рынок DIY — крупный непродуктовый сегмент

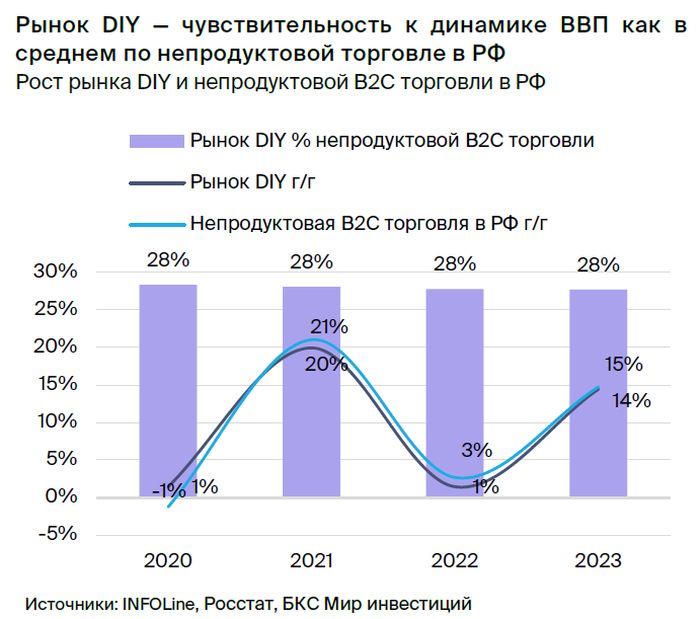

Рынок DIY в РФ — 4% ВВП. Весь рынок DIY в России составил 6,8 трлн руб. в 2023г. включая НДС, по оценке INFOLine. Это около 4% ВВП и эквивалентно 28% непродуктовых B2C, или 5% общих B2B, продаж в России, по нашей оценке, на базе данных Росстат. Соотношение объема рынка DIY, который включает и корпоративный сегмент, и непродуктовой B2C торговли было примерно постоянным в 2018–2023 гг., по нашей оценке, на базе данных INFOLine и Росстата.

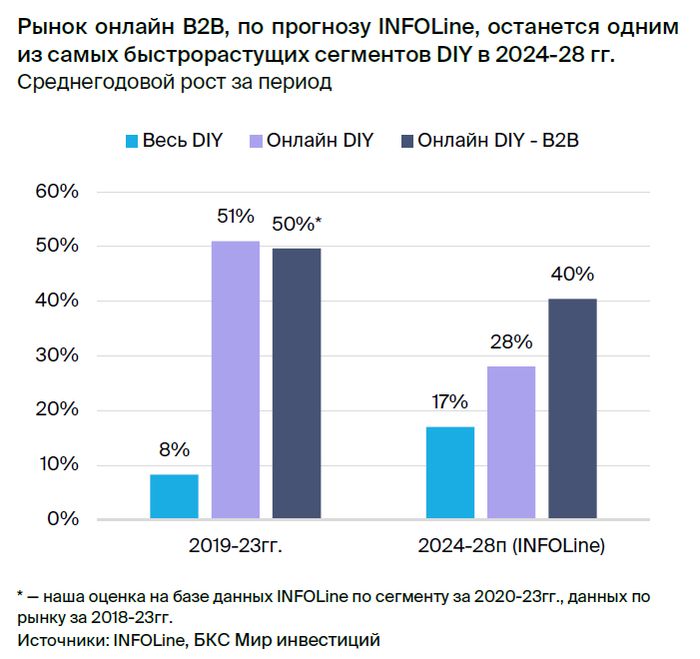

Рост рынка наравне с непродуктовой торговлей — 8% в год в 2019–2023 гг. Среднегодовые темпы роста рынка DIY (8% в 2019-23гг.), включая корпоративный сегмент, совпадали с темпом роста непродуктовой B2C торговли в целом (по данным Росстат). Рост рынка DIY, по нашей оценке, происходил за счет общей инфляции в РФ (7% в год в среднем — данные Росстат) и реального роста (около 1%/год, по нашей оценке).

Чувствительность к макрорискам — средняя для непродуктового сегмента, лучше отдельных категорий. В годы снижения реального ВВП (2020 г. и 2022 г.) рынок DIY падал в реальном, но показывал небольшой рост в абсолютном выражении, по оценке INFOLine. Динамика всего рынка, включая корпоративный сегмент, была близка к средней динамике непродуктовых B2C продаж (данные Росстат).

При этом, по оценке INFOLine, колебания динамики рынка DIY были более умеренными, чем, например, рынка одежды и обуви. Агентство связывает это с некоторой диверсификацией рынка DIY: включает в себя большое количество товарных категорий и групп клиентов. Также, по оценке INFOLine, итоговый средний рост сегмента DIY в 2018–2023гг. оказался в 2 раза выше, чем средний совокупный рост по продажам бытовой техники, электроники и мобильных устройств, одежды, обуви и аксессуаров, а также детских товаров.

Рост рынка DIY в будущем за счет ВВП, закрытия неудовлетворенного спроса. Ждем, что рынок в ближайшие годы будет расти на фоне прогнозируемого нами роста ВВП. Наши экономисты ждут роста реального ВВП на 2% в год в 2024 г. и 2025 г. при инфляции на конец года в размере 7% и 4% соответственно, а также полагают долгосрочный рост реального ВВП в 1–1,5% в год при инфляции 4–4,5%.

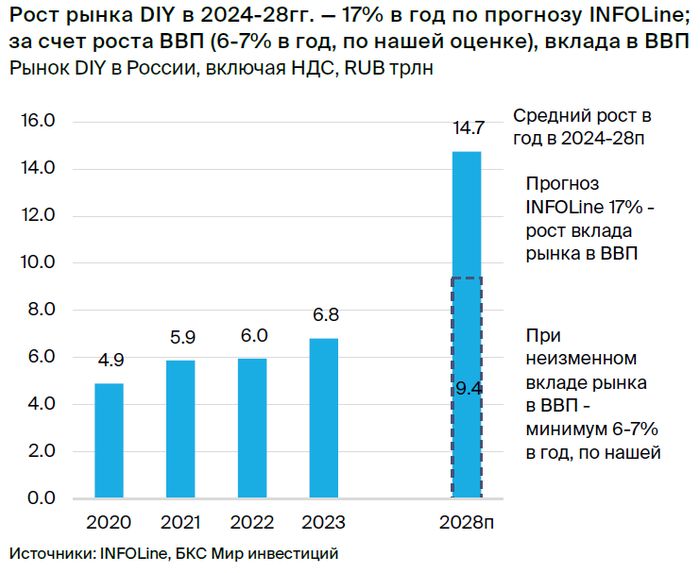

Соответственно, такой рост ВВП должен привести к росту рынка как минимум на 5–6% в год долгосрочно, по нашей оценке. Вместе с тем INFOLine полагает, что структурные факторы позволят рынку показать более существенный рост — на 17% в среднем в год в 2024–2028 гг. Агентство считает, что на рынке есть неудовлетворенный потребительский спрос, и по мере этого компании будут развивать омниканальность продаж, улучшать условия доставки товаров и предлагать дополнительные услуги этот разрыв спроса и предложения будет уменьшаться.

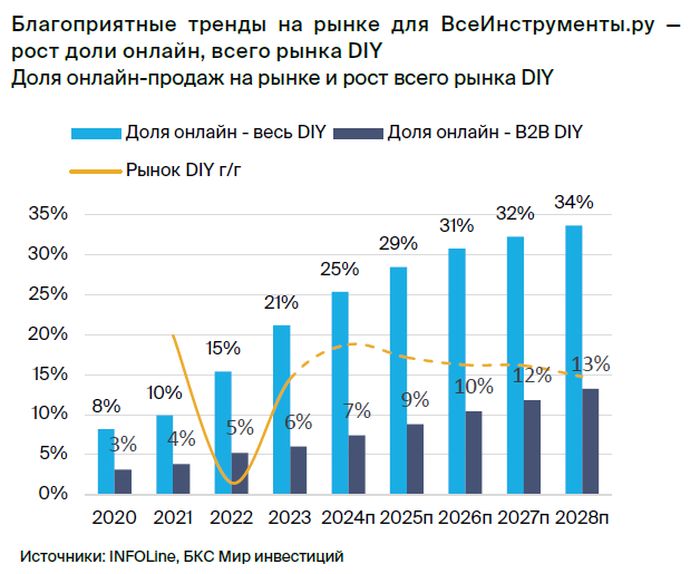

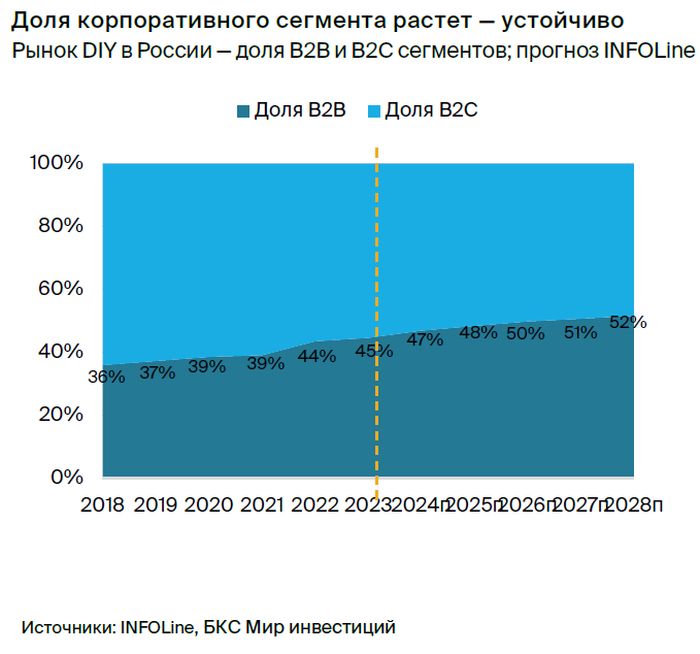

Доля онлайн и B2B растет

Больше половины рынка — B2C, но сегмент B2B растет быстрее. На сегмент физлиц (B2C) в 2023г. приходилось 55% рынка DIY. При этом доля корпоративного сегмента (B2B) выросла до 45% в 2023 г. с 36% в 2018 г. И в сложном 2022 г. корпоративный сегмент рынка также вырос, что, по оценке INFOLine, перекрыло снижение в сегменте физлиц.

Структурный переток DIY спроса из B2C в B2B в недвижимости. INFOLine связывает увеличение доли B2B с ростом отраслей, создающих спрос в сегменте (промышленное производство, строительство), а также перетоком спроса из B2C в B2B в сегменте жилой недвижимости. Этот переток связан с многолетним ростом доли квартир на первичном рынке, продающихся уже с отделкой.

По данным «Авито Недвижимость», доля в сделках таких объектов составила 58% в I квартале 2024 г., увеличившись с 45% в 2020 г. и с 20% в 2012 г. При этом отметим, что в отдельные периоды, на наш взгляд, этот тренд может замедляться на фоне макрофакторов. Так, доля квартир с отделкой в середине 2023г. была выше (63%), чем в I квартале 2024 г. (58%). И это снижение «Авито Недвижимость» объясняла желанием девелоперов сохранить доступность жилья в условиях подорожания стройматериалов и дефицита кадров в строительной отрасли.

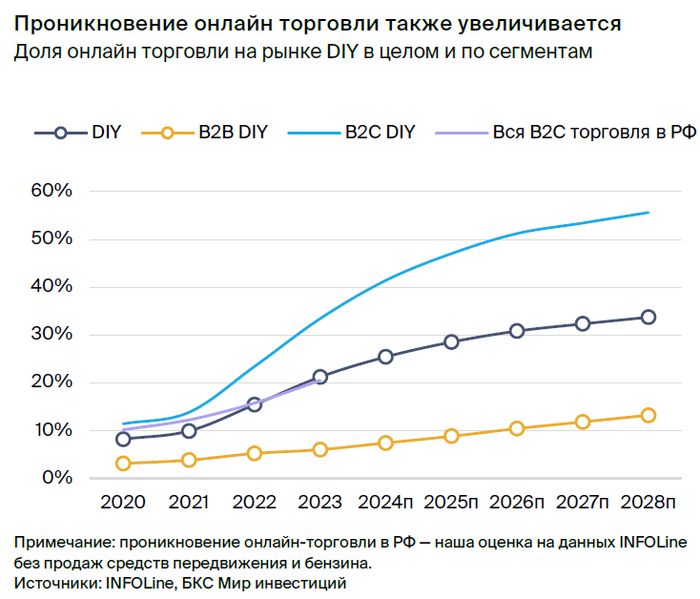

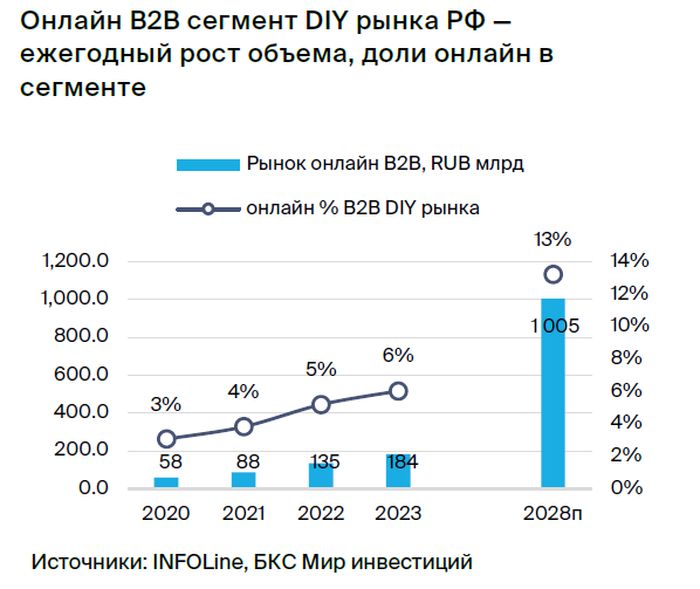

Доля онлайн-продаж растет, в сегменте B2B проникновение меньше. Доля онлайн-продаж на рынке DIY в России составила 21% в 2023г., по оценке INFOLine, — близко к 20% доли онлайн-торговли в России в целом, без продаж средств передвижения и бензина, по нашей оценке. В основном, это сегмент B2C, где проникновение онлайн достигло 33%, а в B2B доля онлайн существенно меньше — 6%.

Проникновение онлайн-торговли при этом растет в обоих сегментах: рост с 11% и 3% соответственно в 2020г., по данным INFOLine. И ждем дальнейшего увеличения доли онлайн в DIY на фоне общего роста цифровизации экономики. По оценке INFOLine к 2028 г. доля онлайн в B2C может вырасти до 56%, а в B2B удвоиться, до 13%.

ВсеИнструменты.ру — крупнейший специализированный онлайн-игрок, растет быстрее конкурентов

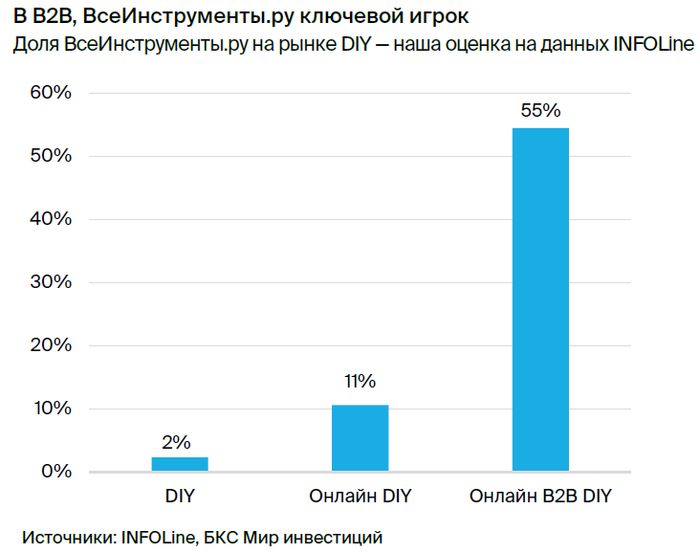

ВсеИнструменты.ру — крупнейший онлайн-игрок в сегменте DIY среди «специалистов» с долей 11% в онлайн-сегменте и 2% в общем рынке DIY в РФ 2023 г., по нашей оценке, на данных INFOLine.

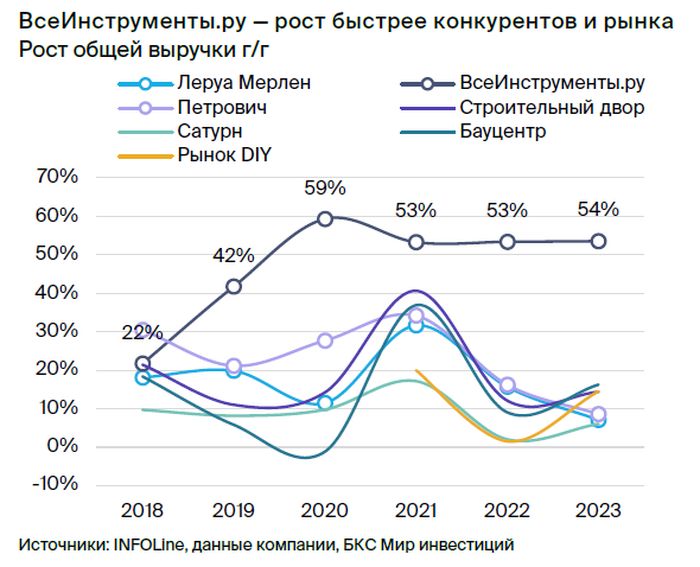

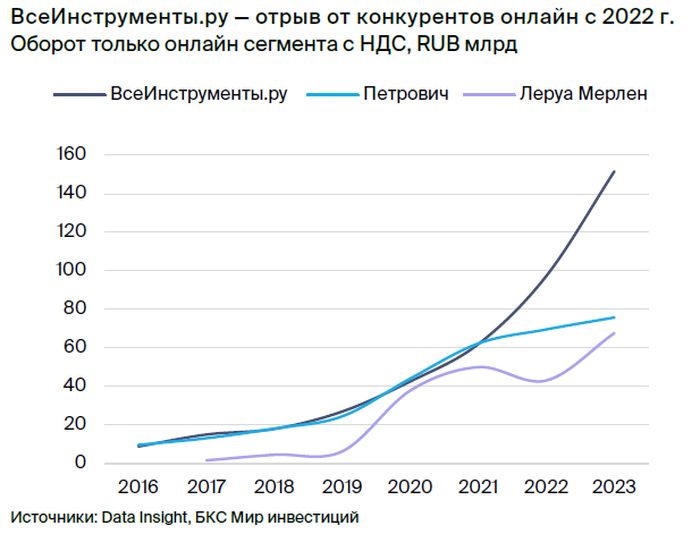

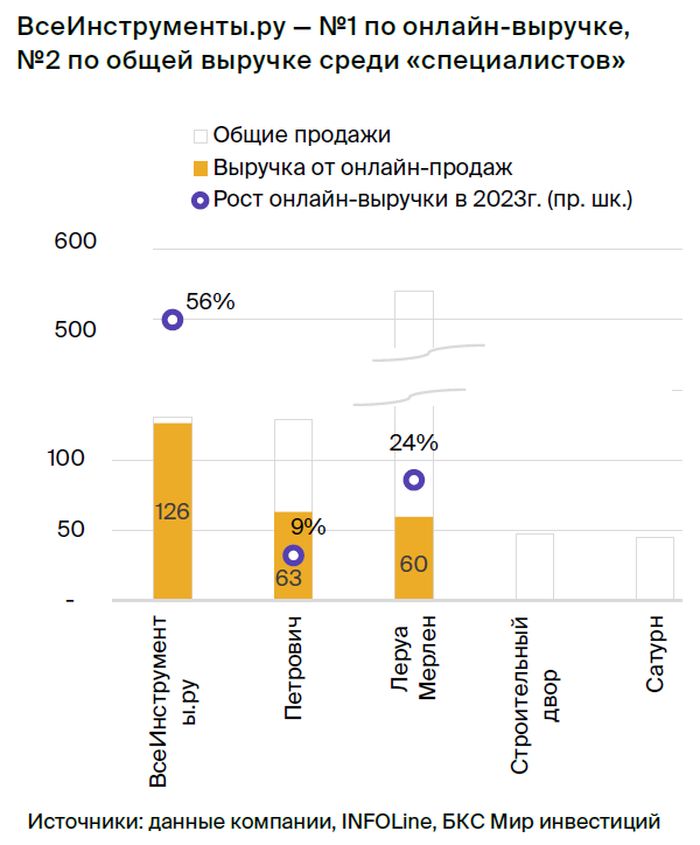

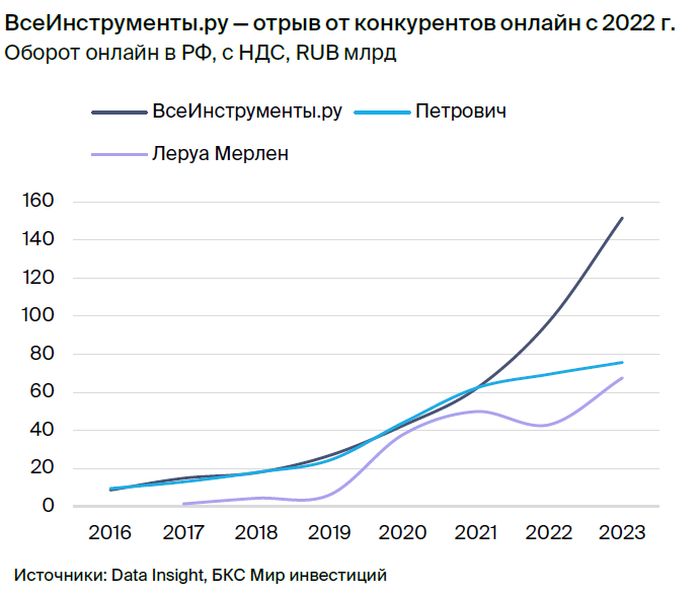

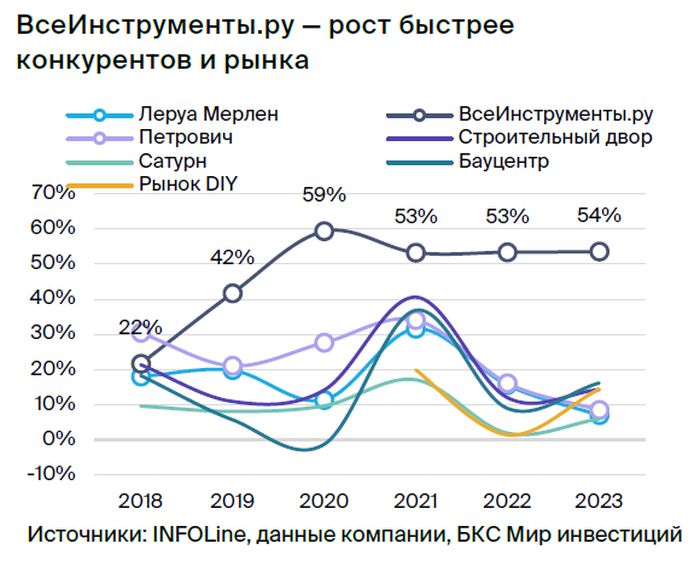

Стал лидером онлайн в 2022–2023 гг., конкуренты отстали. До 2022 г., по оценке Data Insight, Петрович и ВсеИнструменты.ру были примерно равны по продажам онлайн и увеличивали их в среднем на 45–48% в год в 2017–2021 гг. И, если ВсеИнструменты.ру только ускорила рост в последние два года (до 54% за год), то Петрович замедлил рост онлайн-продаж (до 10% за год, по оценке агентства) и существенно отстал от конкурента. Аналогичная картина наблюдалась и по онлайн-продажам Леруа Мерлен. В результате в 2023 г. ВсеИнструменты.ру по онлайн-обороту была в 2 раза больше основных конкурентов, специализирующихся на DIY.

Общая выручка ВсеИнструменты.ру также росла быстрее конкурентов. В 2018–2023 гг. выручка компании в среднем увеличивалась на 47% в год — быстрее чем 9–23% по пяти крупнейшим «специалистам» в DIY сегменте, по данным INFOLine и компаний.

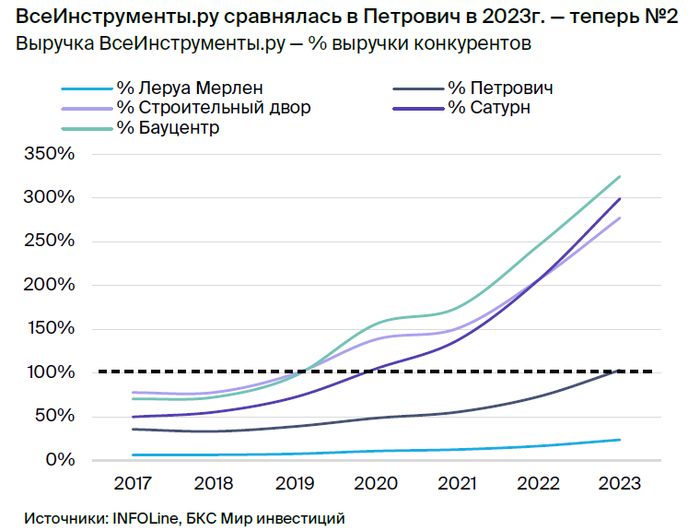

По общей выручке ВсеИнструменты.ру теперь №2 среди специалистов. Активный рост онлайн привел к тому, что компания стала вторым по выручке специализированным DIY игроком по итогам 2023г, чуть обогнав Петрович. Выручка ВсеИнструменты.ру все еще в 4 раза меньше лидера рынка Леруа Мерлен, но разрыв сокращался каждый год — в 2018 г. разница была 16 раз, по оценке INFOLine. Остальные специализированные игроки примерно в 3 раза меньше ВсеИнструменты.ру, и разрыв в последние годы только рос.

Рынок DIY фрагментирован — потенциал консолидации

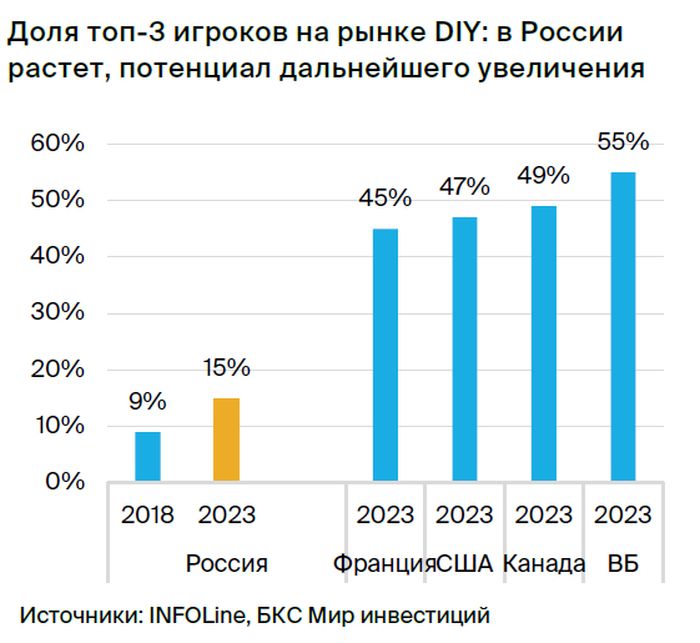

Доля топ-3 15% — фрагментированный рынок, концентрация растет. По оценке INFOLine, доля 3 крупнейших игроков на всем рынке DIY в РФ в 2023 г. составила 15%, включая ВсеИнструменты.ру (2%). Эта доля почти удвоилась за 5 лет — с 9% в 2018 г. У рынка DIY, на наш взгляд, есть фундаментальная причина для консолидации — эффект масштаба. Поэтому мы ждем продолжения тренда на консолидацию на рынке, что может поддержать рост оборота ВсеИнструменты.ру.

На более зрелых рынках концентрация выше. По оценке INFOLine, концентрация рынка на практике может быть существенно выше. Например, доля топ-3 игроков во Франции, США, Канаде и Великобритании составила 45–55% в 2023 г.

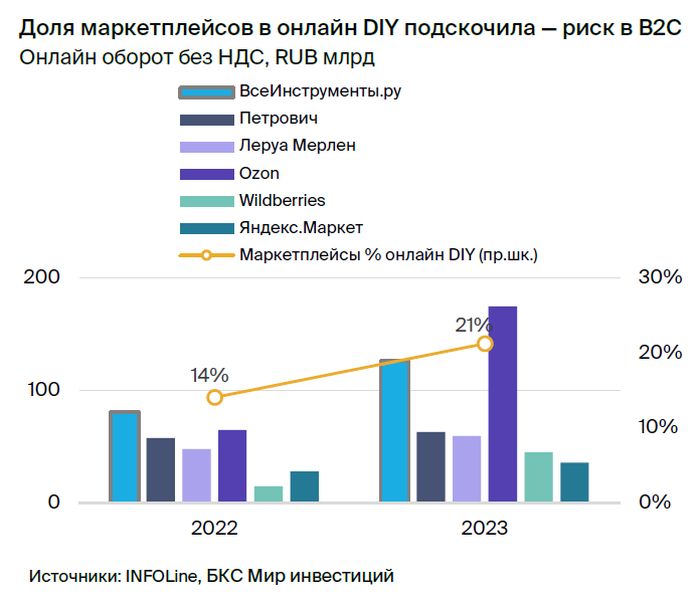

Доля маркетплейсов растет — риск в B2C

Маркетплейсы догоняют и обгоняют по онлайн-выручке. Хотя ВсеИнструменты.ру очевидный лидер онлайн среди DIY специалистов в 2022–2023гг., мультикатегорийные маркеплейсы Ozon и Wildberries утроили оборот в DIY сегменте в 2023г., по оценке INFOLine. И в результате, Ozon по онлайн-обороту обогнал ВсеИнструменты.ру, а Wildberries стала близка к Леруа Мерлен и Петрович. Общая доля маркетплейсов в онлайн DIY рынке выросла в 1,5 раза, до 21%, по нашей оценке, на данных INFOLine, опубликованных в Ведомости, — это в 2 раза больше доли ВсеИнструменты.ру.

Риск конкуренции, но скорее в B2C. Мультикатегорийные маркетплейсы работают, в первую очередь, на B2C рынке, по данным INFOLine. В онлайн B2B преобладают сетевые «специалисты», в особенности ВсеИнструменты.ру с долей рынка 55% в 2023г., по нашей оценке.

Считаем, что у рынка B2B есть специфические требования — к контролю качества ассортимента, условиям платежа и требуемого сервиса. И маркетплейсам, работающим по модели 3P и ориентированным на сегмент физлиц, сложнее удовлетворить этот запрос, чем специализированным игрокам, как ВсеИнструменты.ру, уже заточенным на работу с корпоративным сегментом.

Но в B2B, ВсеИнструменты.ру задает тон

Онлайн-игроки стимулируют рост онлайн-рынка DIY: маркетпейсы — B2C. Проникновение онлайн-торговли в B2C сегменте DIY рынка существенно увеличилось за последние 2 года — с 14% в 2021 г. до 33% в 2023г. при росте оборота сегмента на 60% в год, по данным INFOLine. На наш взгляд, основным катализатором этого увеличения послужил рост активности маркетплейсов в сегменте, тогда как B2C выручка онлайн-лидера среди специалистов ВсеИнструменты.ру росла на 38% в год.

ВсеИнструменты.ру стимулирует рост B2B. В то же время в онлайн B2B основной катализатор роста — ВсеИнструменты.ру, доля которой в сегменте составила 55%, по нашей оценке. Выручка ВсеИнструменты.ру в сегменте онлайн B2B росла быстрее оборота сегмента: +67% в среднем в год в 2022–2023 гг. против 45% по всему сегменту.

Доля онлайн в сегменте B2B небольшая (6% в 2023 г.), но она росла в 2021–2023 гг. И, на наш взгляд, расширение продуктового предложения и географического присутствия таких крупных «специалистов» DIY, как ВсеИнструменты.ру и будет ключевым локомотивом развития этого сегмента.

Стратегия — рост в B2B DIY за счет конкурентных преимуществ

Почему B2B — быстрорастущий, более прибыльный сегмент

Фокус на B2B с 2015 г. Ключевое изменение с стратегии ВсеИнструменты.ру в последние годы — фокус на развитии в корпоративном сегменте (B2B) с 2015 г. В результате в 2023г. компания получила основную часть выручки от продаж именно в этом сегменте: 63%, выше доли этого сегмента на рынке DIY (45% по оценке INFOLine). Доля продаж физлицам (B2C) снизилась до 37%, хотя и они продолжали активно расти: на 33% в 2023 г.

Фокус на сегмент B2B, на наш взгляд, выглядит логичным для компании.

Перспективы роста в этом сегменте высокие, а риски ценовой конкуренции ниже, на наш взгляд, чем в B2C. Мультикатегорийные маркетплейсы уже захватили значимую долю в B2C DIY рынке, и их доля в дальнейшем только продолжит расти, на наш взгляд. Широкий ассортимент от сотен тысяч селлеров, логистическая сеть с десятками тысяч ПВЗ по всей стране, и готовность работать с низкой рентабельностью среднесрочно для завоевания доли рынка.

В то же время в B2B, на наш взгляд, важна надежность ассортимента и дополнительные опции оплаты и сервисы. Это означает меньший риск ценовой конкуренции. А также в целом ниже риск конкуренции с крупными маркетплейсами, где продается в основном ассортимент селлеров (модель 3P), и где гарантировать качество сложнее.

INFOLine ждет роста B2B DIY в онлайн канале на 38% в среднем в год в 2024–2028 гг. У рынка онлайн B2B, как и у B2C, привлекательные темпы роста. В 2019–2023 гг. рынок B2B рос в среднем на 50% в год, по нашей оценке, на данных INFOLine, включая увеличение на 36% в 2023 г. По прогнозу INFOLine, этот сегмент может расти на 38% в год в 2024–2028 гг.

Основные факторы роста — увеличение самого рынка DIY и вклада в него В2В сегмента, а также увеличение доли онлайн в сегменте B2B. Считаем, последнее может в первую очередь происходить за счет усилий лидеров рынка по расширению ассортимента и географии присутствия, увеличению скорости и удобства доставки, а также расширения спектра дополнительных услуг.

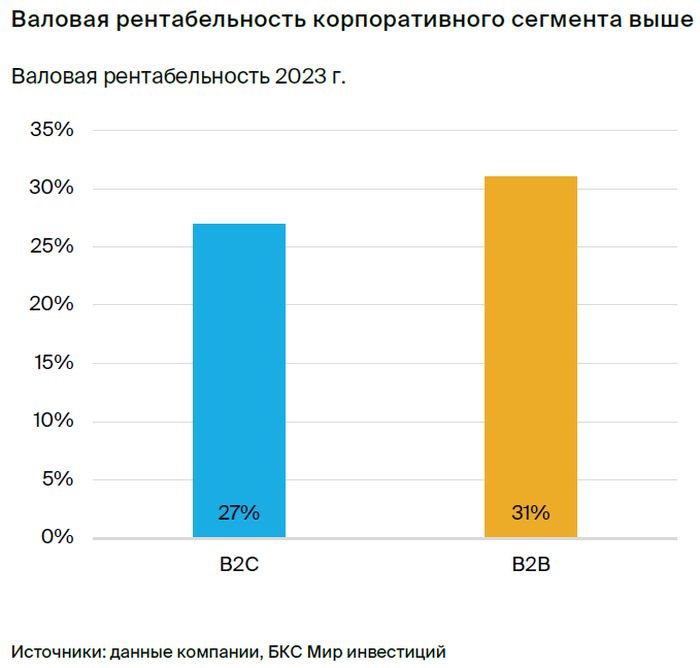

Более прибыльный на текущий момент. Валовая рентабельность ВсеИнструменты.ру в сегменте B2B выше, чем в B2C: соответственно 31% и 27% в 2023 г. Полагаем, это связано с тем, что спрос в корпоративном сегменте смещен в более прибыльные категории, а также, возможно, с более значимой ценовой конкуренцией в категориях, популярных в сегменте B2C. Также, компания предоставляет в B2B сегменте «сервис единого окна», который позволяет автоматизировать закупки на ВсеИнструменты.ру, что может дополнительно поддерживать рентабельность.

Заточенная на B2B модель с конкурентными преимуществами. Благодаря многолетнему фокусу на корпоративных клиентов, на текущий момент у ВсеИнструменты.ру уже выстроено продуктовое предложение, учитывающее потребности B2B клиентов. И, на наш взгляд, основная задача компании эффективно его масштабировать.

Преимущество 1: Предложение адаптировано под B2B клиента

Фокус компании на корпоративный сегмент отражается и в ее продуктовом предложении — ряде полезных опций для B2B покупателей.

В первую очередь это возможность бесплатной отсрочки платежа.

• Отсрочка платежа помогает росту выручки. По опыту ВсеИнструменты.ру, для многих клиентов, в особенности в сфере строительства, это очень важная опция — позволяет продолжать работы, не дожидаясь финализации необходимых платежных документов.

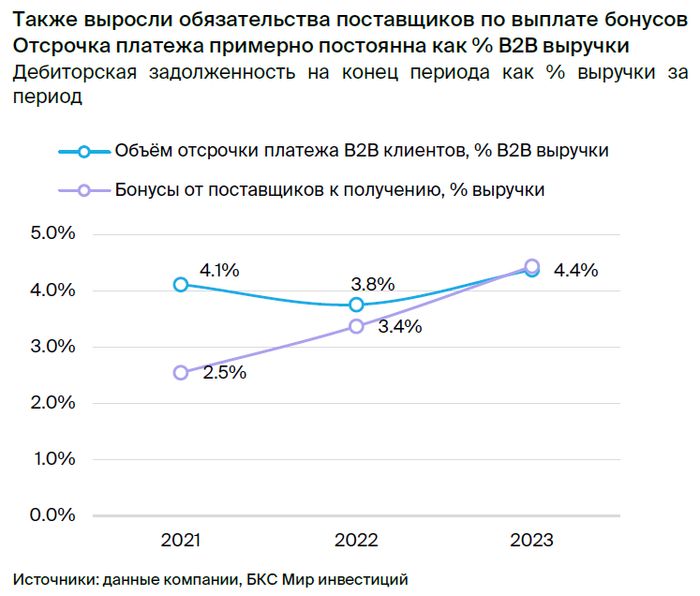

• Около 40% B2B выручки ВсеИнструменты.ру в 2023 г. было получено с условием отсрочки платежа. Отсрочку компания предоставляет бесплатно.

• Требует инвестиций в оборотный капитал, но на относительно короткий срок. Срок отсрочки может быть до 120 дней, но в среднем составлял 24 дня на конец 2023 г.

• Доля «плохих» долгов в отсрочке 2–3% — всего 0,1% выручки 2023 г., по нашей оценке. Учитывая, что дебиторская задолженность клиентов на конец 2023 г. составляла около 2,8% выручки компании за год.

• Своевременная оплата отсрочки — одно из требований при расчете выплат персональным менеджерам. Это должно способствовать сохранению относительно низкого риска инструмента отсрочки в будущем.

Другие дополнительные опции платежа. Для B2B клиентов, компания также дает возможность оплаты с помощью сторонних лизингодателей. B2C-клиентам также предлагаются опции рассрочки (через сторонний финтех-сервис «Плайт») или оплаты товаров бонусами банков.

Полезные сервисы для B2B клиентов. Также ВсеИнструменты.ру предлагают простую интеграцию с клиентом по документообороту, круглосуточную клиентскую поддержку без выходных (служба поддержки или персональный менеджер), собственный сервисный центр с бесплатным гарантийным обслуживанием, бесшовную ИТ интеграцию для отслеживания и оптимизации закупок.

Преимущество 2: Конкурентные цены

Конкурентность цен — важный фактор для всех клиентов, в том числе B2B. Компания решает эту задачу следующим образом.

Автоматическое поддержание конкурентных цен по части ассортимента. Компания устанавливает самые низкие на рынке цены по товарам, привлекающим трафик, и принесшим в 2023 г. более 55% выручки, и в целом учитывает цены конкурентов при определении цен на весь ассортимент. Это происходит автоматически за счет собственного алгоритма динамического ценообразования.

Алгоритм сравнивает цены на сайте компании по 750 тысяч SKU с ценами 20 крупнейших онлайн-игроков, работающих на рынке DIY, а также с 110 игроками с узкоспециализированным DIY-ассортиментом.

Скидки за объем в B2B. В корпоративном сегменте компания предоставляет клиентам скидки при большом объеме заказа.

Преимущество 3: Ассортимент — Самый широкий среди «специалистов»

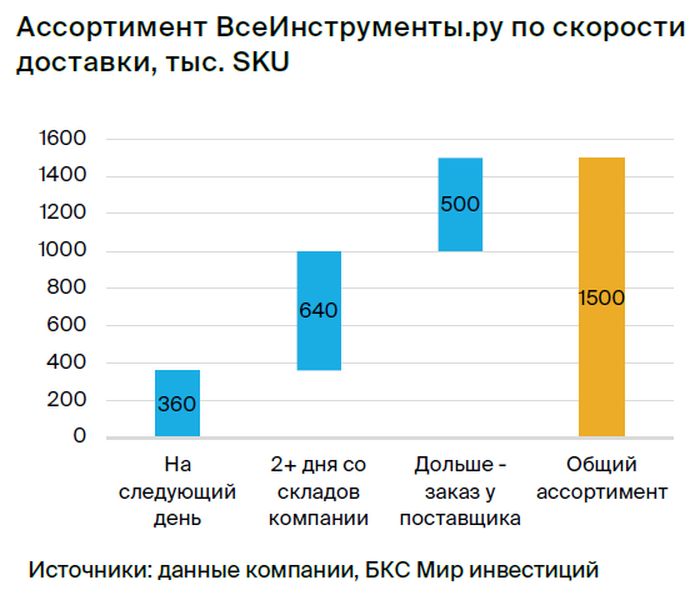

Самый широкий среди DIY-игроков. У ВсеИнструменты.ру самый широкий ассортимент на рынке DIY в России среди «специалистов» в сегменте, по оценке INFOLine. Это 1,5 млн SKU (уникальных товарных позиций) на 2023 г. — в 4 раза шире ассортимента Леруа Мерлен и в 15–25 раз больше других крупнейших игроков на рынке, включая Петрович.

• 1 млн SKU из общего числа — активные, то есть были проданы минимум 1 раз за год, и находятся на складах компании. Эти позиции приносят компании около 85% выручки (2023 г.). Еще 0,5 млн доступны на сайте для расширения клиента, и для получения требуют дозаказа у поставщиков.

• Из них 0,36 млн позиций доступны для получения в ПВЗ или курьером на следующий день во всех городах присутствия, или в этот же день со склада в Москве.

Задача — ассортимент должен полностью закрыть потребности клиента. По мнению компании, такой широкий ассортимент помогает ей удерживать клиентов в B2B, для которых важна возможность полностью закрыть заказ через одного контрагента. Для этого компания делит ассортимент на множество категорий и подкатегорий, и ставит задачей предоставить клиентам необходимый ассортимент в каждой из этих подкатегорий. Параллельно, компания постоянно получает «обратную связь» от клиентов, и учитывает ее в формировании ассортимента.

Фокус на качество ассортимента. Компания следит за качеством товара. Все товары на сайте сертифицированы, подтверждающие документы доступны в карточке товара. Это важно для многих В2В клиентов компании, но в особенности в сфере производства (34% выручки ВсеИнструменты.ру в 2023 г.), где критически важная надежность товара.

Широкая и диверсифицированная база поставщиков. Такая широта ассортимента достигается за счет большого числа поставщиков — 4,7 тысяч на 2023 г., рост в 5 раз с 2018 г. База поставщиков диверсифицирована — на долю крупнейшего пришлось 5% закупок в 2023 г. Компания обеспечивает поставщикам бесшовную интеграцию со своими системами для отслеживания остатков и автоматического оформления заказов.

Новые поставщики — и за счет усилий команды, и благодаря силе бренда. За привлечение поставщиков во ВсеИнструменты.ру отвечает отдельная команда (около 50 человек), которая привела 74% новых поставщиков в 2023 г. Остальные 26% подключились к платформе самостоятельно — через личный кабинет поставщика на сайте компании.

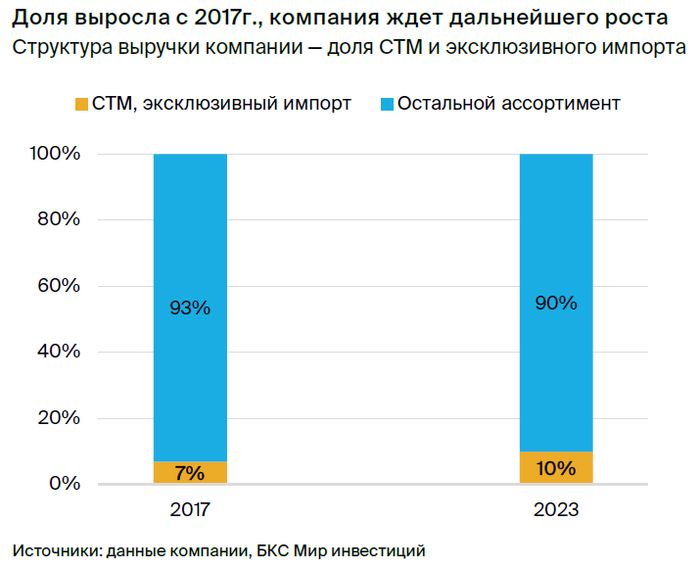

Еще один источник широты ассортимента — собственные торговые марки и эксклюзивные договоренности об импорте в Россию с зарубежными брендами. Компания развивает собственные торговые марки (СТМ) под брендами Gigant и Inforce в категории инструментов, наиболее востребованных товаров.

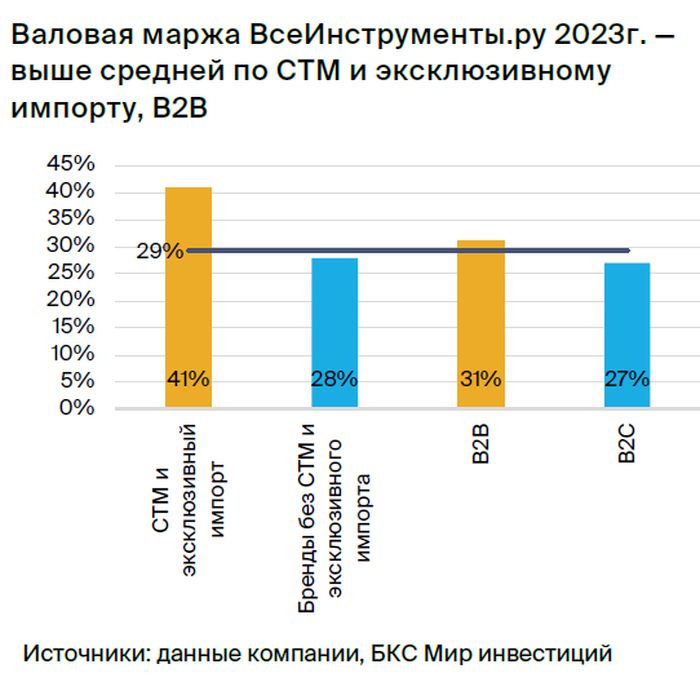

СТМ и эксклюзивный импорт более прибыльны. В 2023 г. выручка от категории СТМ и эксклюзивный импорт составила 10% общей выручки компании. При этом этот сегмент у ВсеИнструменты.ру более прибыльный: валовая рентабельность 41% против 28% по остальному ассортименту и 29–34% по категории инструментов в 2023 г., в которой компания развивает свои торговые марки. По оценке компании, валовая рентабельность СТМ и эксклюзивного импорта устойчиво выше остального ассортимента и выросла на 5 п.п. с 2021 г.

Доля СТМ и эксклюзивного импорта растет: с 7% выручки в 2017г. до 10% в 2023г. Компания планирует существенно увеличить вклад этой категории в выручку — потенциально до 25% на горизонте нескольких лет. Для этого она: Во-первых, выделила отдельную команду под развитие этой категории. Во-вторых, планирует увеличить количество эксклюзивных партнерств в различных ценовых и товарных сегментах, в том числе за счет физического присутствия части команды в Китае. В-третьих, увеличения маркетингового бюджета на продвижение товаров в категории.

Преимущество 4: Логистика — Контроль «последней мили», опыт с разногабаритным ассортиментом, запас площадей

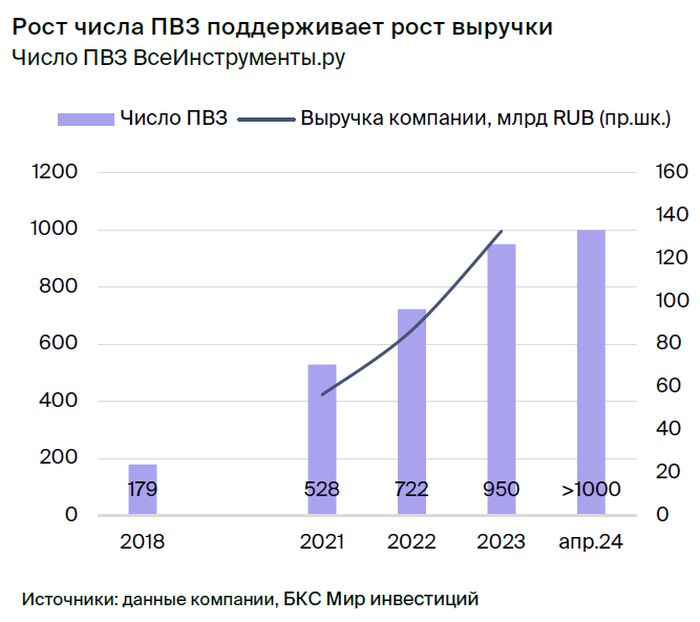

Контроль «последней мили» доставки — отличительная черта логистики ВсеИнструменты.ру. У компании собственная сеть пунктов выдачи заказа (ПВЗ) и курьерская служба — в отличие от агентской модели ПВЗ у маркетплейсов в России (Ozon, Wildberries). Это значит, что компания самостоятельно управляет и оборудует ПВЗ, консультанты ПВЗ и курьеры в штате компании. Частично курьерскую доставку осуществляют логистические партнеры компании.

Сеть ПВЗ это основной для компании канал получения заказов клиентами: 92% заказов в 2023 г., и 71% выручки. Это более 1 тыс. точек на апрель 2024 г. площадью от 100 кв м с профессиональными консультантами, с возможностью тестирования и дозаказа товара, а также покупки товара с полки. Подавляющее большинство ПВЗ компании в собственном управлении (не франчайзинговые): 96% на апрель 2024 г., и за последние годы эта доля увеличилась — с 61% в 2018 г.

Площадь ПВЗ и складского помещения зависит от региона и клиентского спроса там. В Москве основная площадь ПВЗ — хранение товара (около 60%), а в некоторых — клиентская зона. Это связано с потребительскими предпочтениями в регионе — с необходимостью размещения товаров на полках в ПВЗ для продажи офлайн.

У ВсеИнструменты.ру число ПВЗ больше, чем офлайн точек у ее основных конкурентов в сегменте DIY: боле 1000 против около 112 у Леруа Мерлен и 27 у Петрович, по данным INFOLine. На наш взгляд, это результат фокуса ВсеИнструменты.ру на развитие онлайн продаж, тогда как Леруа Мерлен и Петрович изначально развивались как гипермаркеты, площадью 8–10 тыс. кв. м на точку и от 15 тыс. кв. м соответственно, по данным компаний.

При этом, у крупнейших в РФ онлайн-маркетплейсов Ozon и Wildberries, которые работают и в множестве других товарных категорий, число ПВЗ ожидаемо в 30-45 раз больше, чем у ВсеИнструменты.ру.

Компания считает важным контроль «последней мили» и расширение сети ПВЗ для дальнейшего роста выручки в сегменте B2B.

• Контроль «последней мили» — надежность, удовлетворенность сервисом клиентов. По оценке INFOLine, показатель NPS удовлетворенности клиентов компании при получении заказа в ПВЗ на конец 2023 г. составлял около 95%. В целом, компания оценивает, что в ее собственной логистической цепи в 2023 г. 99% заказов доставлялось вовремя.

• Рост сети ПВЗ поддерживает роста оборота. Компания увеличивает число ПВЗ в среднем на 34% в год в 2022-23 гг. при среднем повышении выручки на 53%, и видит расширение сети ПВЗ как важный элемент дальнейшего роста оборота.

• Рост узнаваемости бренда ВсеИнструменты.ру — за счет брендированных ПВЗ и автомобилей курьерской службы.

• У ПВЗ компании высокая скорость окупаемости — около 12 месяцев на конец 2023 г., по оценке компании.

Опыт работы с широким, разногабаритным ассортиментом

У компании многолетний опыт работы с очень широким разногабаритным ассортиментом: 1,5 млн SKU на 2023 г. — от гвоздей до металлообрабатывающих станков и электрогенераторов. Ассортимент существенно отличается по размеру, по весу, по форме, по степени хрупкости. При этом его качество и надежность — ключевое требование B2B клиентов компании, в основном работающих в сферах производства и строительства.

Работа с таким ассортимент — сложная задача, требующая специальной системы учета и хранения, глубокой экспертизы. На наш взгляд, это повышает порог входа в корпоративный сегмент DIY рынка, и дает ВсеИнструменты.ру дополнительные конкурентное преимущество.

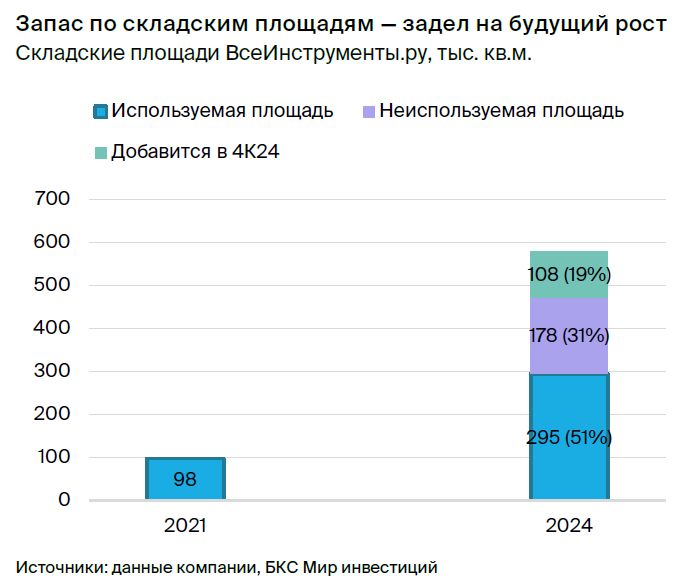

Запас площадей для будущего роста

У компании также есть значимый запас еще не используемых складских площадей — в расчете на рост оборота в будущем. В активном использовании 295 тыс. кв. м., включая центральный хаб в Москве (188 тыс. кв. м) с пиковой загрузкой около 90%. При этом еще около 180 тыс. кв. м пока не используется и сдается в субаренду, и в IV квартале 2024 г. компания добавит склад еще на 108 тыс. кв. м в Московской области. Таким образом, за 3 года к концу 2024 г. компания планирует расшить доступную складскую площадь в 6 раз.

Долгосрочная стратегия— рост в онлайн B2B, благодаря наличию и усилению конкурентных преимуществ компании

Ждем, что компания и далее продолжит активно наращивать выручку и улучшать рентабельность за счет роста в сегменте онлайн B2B. Этому, на наш взгляд, должны способствовать рыночные тренды: рост доли онлайн в приоритетном B2B сегменте, а также консолидация рынка DIY. А также уже сильные рыночные позиции компании. Дополнительно ВсеИнструменты.ру планирует:

• Продолжать расширять свою сеть ПВЗ и ассортимент, в зависимости от потребностей клиентов. В том числе усиливать присутствие вне Москвы и Санкт-Петербурга. А с точки зрения ассортимента, развивать новые категории и расширять некоторые существующие.

• Развивать свою технологическую и логистическую платформу — расширять логистическую инфраструктуру, повышать эффективность товародвижения,

• Расширять категорию собственных торговых марок и эксклюзивных партнерств — более прибыльный сегмент.

Финансовые показатели

Основной драйвер выручки — онлайн B2B продажи

Выручка в основном от продажи товаров онлайн. Выручка ВсеИнструменты.Ру — в основном от реализации товаров (99%) и преимущественно онлайн (97%). Меньше 1% выручки компания получает от сдачи товаров в аренду, рекламы и прочих услуг.

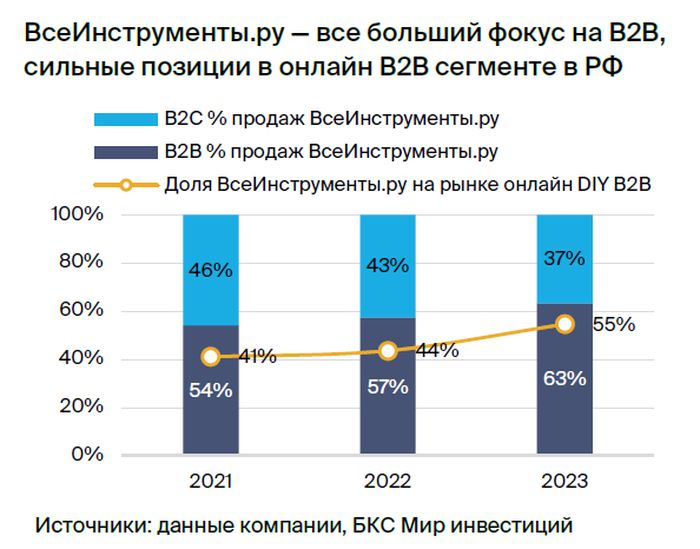

Ключевой сегмент — B2B. По итогам 2023 г. на B2B продажи пришлось 63% выручки, B2C продажи принесли 37% выручки. Вклад B2B вырос c 54% в 2021г. Доля компании на онлайн DIY B2B рынке увеличилась с 41% в 2021г. до 55% в 2023г., и ее доля в общем DIY рынке за этот выросла (с 1,1% до 2,3%), по нашей оценке, на базе данных по рынку INFOLine. Компания планирует и далее фокусироваться в первую очередь на сегменте B2B, сохраняя присутствие в В2С для лучшей реализации эффекта масштаба.

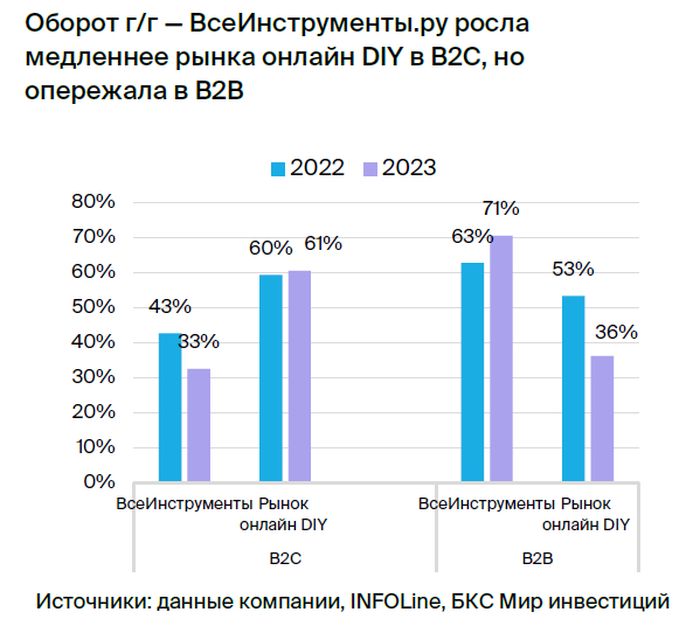

Стабильно высокий рост выручки в последние годы. Выручка компании росла с среднем на 52% в 2019–2023 гг., в том числе на 54% в 2023 г. Рост выручки в первую очередь обеспечивался увеличением продаж в сегменте B2B (+71%), однако выручка сегмента B2C также росла (+33%).

Рост выручки в 2023 г. на 54% связан с:

• Увеличением частоты заказов (вклад в рост выручки — 34 п.п.). Среднее количество заказов на одного B2B-клиента увеличилось на 37% г/г, до 14,9. В B2C сегменте этот показатель вырос на 25%, до 4,0.

• Ростом числа активных покупателей (12 п.п.). В сегменте B2B этот рост составил 16%, и число клиентов увеличилось до 0,4 млн. Количество B2C клиентов выросло на 11%, до 4,2 млн.

• Ростом доли B2B заказов (12 п.п.). Увеличение доли B2B-заказов (с 23% в 2022 г. до 26% в 2023 г.) положительно отразилось на выручке ВсеИнструменты.Ру, так как средний чек в B2B сегменте в 5 раз выше чем в B2C (14,7 тыс. руб. и 2,8 тыс. руб., соответственно).

• Изменение среднего чека (-3 п.п.). Это произошло за счет снижения чека в сегменте B2C (-7%), тогда как в B2B чек рос (+8%). На наш взгляд, снижение чека в В2С может быть связано как с ростом конкуренции с маркетплейсами в сегменте (см. Рынок), так и с изменением в покупательском поведении — с дроблением заказов, что компенсировалось ростом частоты покупок.

Так, у ВсеИнструменты.ру средняя выручка на одного клиента в B2C выросла на 16% в 2023 г., по нашей оценке. При этом в рост чека и частотности в В2В, на наш взгляд, подтверждает конкурентные преимущества ВсеИнструменты.ру в корпоративном сегменте, и некоторую защищенность сегмента от усиления конкуренции с маркетплейсами, по крайней мере на текущем этапе.

Видим дальнейший потенциал роста выручки компании в связи с ростом доли B2B сегмента. Ждем, что компания сохранит высокую долю в сегменте онлайн B2B, который в свою очередь продолжит расти за счет роста рынка DIY и проникновения онлайн в сегменте B2B DIY с 6% в 2023 г. до 13% в 2028 г., по прогнозу INFOLine.

Видим потенциал роста как по числу B2B клиентов, поскольку целевая аудитория как минимум в 3 раза выше текущего числа клиентов, так и по частоте заказа на клиента (до не менее 2 раз в месяц долгосрочно). В результате, вклад В2В в выручку компании, вероятно, продолжит расти. При этом, вклад сегмента B2C, вероятно, продолжит снижаться на фоне конкуренции со стороны крупных маркетплейсов.

Рентабельность улучшается за счет увеличения валовой маржи, масштаба бизнеса

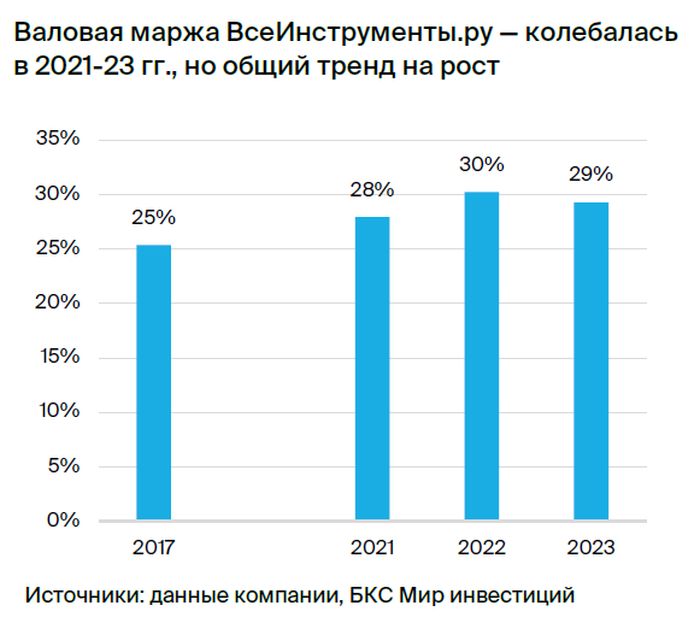

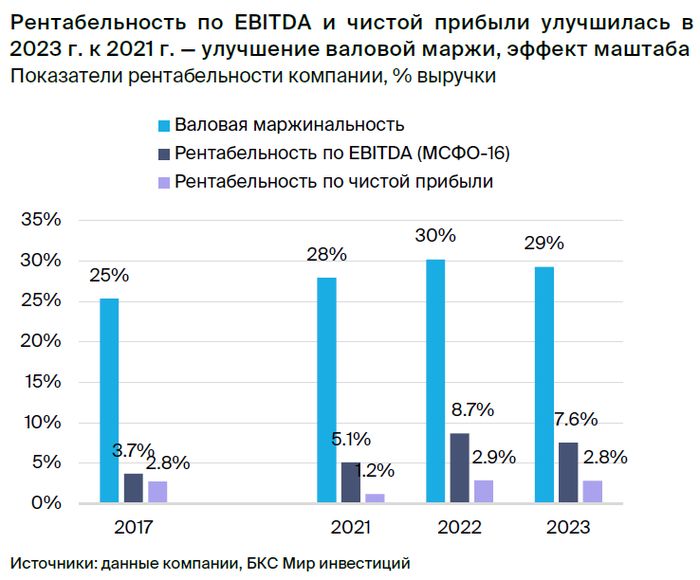

Валовая рентабельность в 2021–2023 гг. 28–30%, рост с 25% в 2017 г. Компания работает с поставщиками по часто встречающейся схеме для непродуктовых продаж: продает товар с наценкой к стоимости закупки, и также получает бонусы от поставщиков при достижении определенного объема продаж бренда, которые в отчетности снижают расходы на себестоимость.

Валовая прибыль компании в 2021–2023 гг., учитывая бонусы от поставщиков, колебалась в районе 28–30% и была на уровне 29% в 2023 г. Учитывая, что рентабельность в 2021–2022 гг. могла включать временные эффекты изменения среды, смотрели бы и на более долгосрочный тренд, и здесь компания показала улучшение валовой маржи — с 25% в 2017 г.

Рост валовой маржи с 2017 г. благодаря фокусу на СТМ и эксклюзивный импорт, на B2B. Валовая рентабельность СТМ (собственных торговых марок) и эксклюзивного импорта (41% в 2023 г.) превышает маржинальность других брендов на 15 п.п., улучшилась на 5 п.п. с 2021 г., а вклад сегмента в выручку вырос с 7% в 2017 г. до 10% в 2023 г.

Маржинальность наращивающего долю сегмента B2B сегменте также выше чем в B2C: 31% против 27% в 2023 г. Дальнейший фокус компании на этих сегментах, по нашей оценке, продолжит позитивно сказываться на валовой рентабельности.

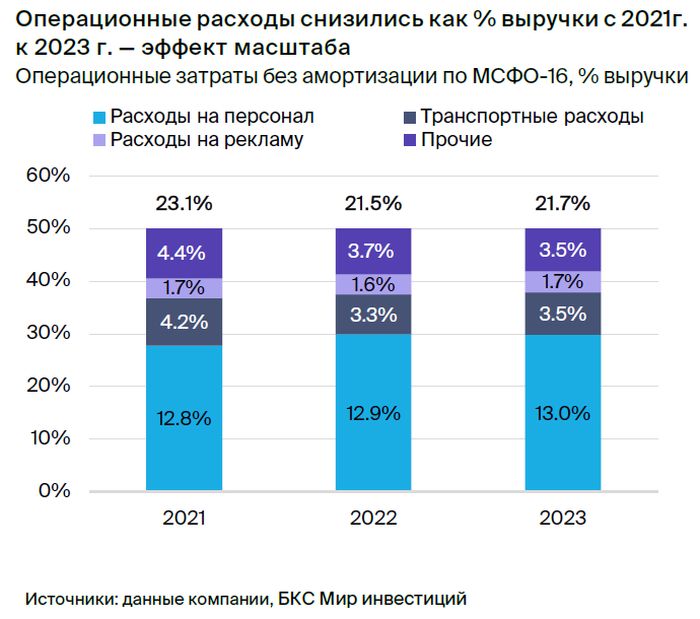

Операционные расходы снижались как % выручки. Основная доля операционных расходов ВсеИнструменты.ру приходится на персонал (13% выручки в 2023 г.). Несмотря на увеличившуюся конкуренцию за сотрудников на российском рынке в 2022–2023 гг., расходы на персонал как % выручки компании увеличились незначительно: с 12,8% в 2021 г. до 13,0% в 2023г. В целом, операционные расходы компании по МСФО-16 до амортизации снизились с 23,1% выручки в 2021 г. до 21,7% в 2023г.

Причина снижения — эффект масштаба, позитивно сказавшийся на транспортных расходах (3,5% выручки в 2023 г.) и на прочих операционных расходах. Расходы на рекламу в 2021–2023гг. были примерно постоянны как % выручки на уровне 1,6–1.7%. Общие расходы на аренду (IAS-17), по нашей оценке, выросли с 2,4% выручки в 2021 г. до 3,1% в 2023 г. на фоне расширения логистики, но с 2022 г. (2,9%) изменились не так существенно.

В результате — общий тренд на рост рентабельности по EBITDA. Рентабельность компании по EBITDA (МСФО-16), в результате, выросла с 3,7% в 2017 г. и 5,1% в 2021 г. до 7,6% в 2023 г. И показатель EBITDA c 2021 г. к 2023 г. вырос в 3,5 раз, до 10 млрд руб., увеличившись в среднем на 87% в год. Снижение маржи г/г в 2023 г. связываем скорее с однократными позитивными эффектами в 2022 г.

Рентабельность чистой прибыли также растет благодаря увеличению маржи по EBITDA. Рентабельность по чистой прибыли ВсеИнструменты.Ру составила 2,8% в 2023 г., увеличившись с 1,2% в 2021 г. И чистая прибыль компании в 2023 г. выросла на 49% г/г и в 5,5 раз c 2021 г., до 3,8 млрд руб. Рост чистой прибыли и ее рентабельности был в первую очередь связан с улучшениями на уровне EBITDA.

Этому также способствовало снижение эффективной ставки налоги до 22% в 2023 г. с 47% в 2021 г. — сократился резерв по налоговым рискам на фоне прекращения компанией работы с отдельными поставщиками. При этом, рост процентных расходов, на фоне увеличения процентных ставок и долга компании, повлиял негативно. В целом, видим потенциал дальнейшего роста рентабельности компании долгосрочно, но высокие процентные ставки могут негативно сказываться на прибыли краткосрочно.

Денежный поток — позитив от улучшения рентабельности, но инвестиции в оборотный капитал

Капзатраты компании 1–2% выручки в 2021–2023 гг. в зависимости от графика инвестиций в расширение складских площадей.

• Основная часть капзатрат это расходы на логистику: 80–90% общих в 2021–2023 гг. без учета однократных расходов в 2023 г., по нашей оценке. Капазатраты на логистику включают расширение складских площадей и сети ПВЗ (пунктов выдачи заказа).

• Капзатраты как % выручки снижались в 2022–2023 гг. после пика создания запаса складских площадей в 2021 г. и благодаря эффекту масштаба. В 2021–2023гг. компания тратила 0,4–0,5% выручки на увеличение числа ПВЗ. Расход на расширение складских площадей в среднем составил 0,9% выручки — в диапазоне 0,3–1,5%, на пике диапазона в период создания запаса складских площадей в 2021 г. и на минимуме диапазона впоследствии в 2023 г.

• Капзатраты на ИТ составляли 0,15–0,17% выручки в 2021–2023 гг. В эту категорию компания включает расходы на закупку лицензий и серверов для ЦОД (центры обработки данных). Расходы на оплату труда компания не капитализирует.

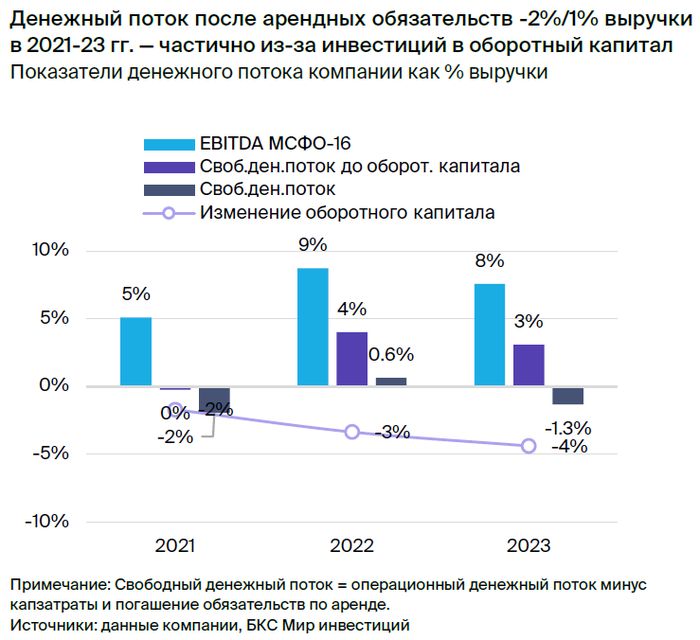

Денежный поток до оборотного капитала — улучшение с рентабельностью. Свободный денежный поток компании после погашения обязательств по аренде улучшился в 2022–2023 гг. до 3–4% выручки с 0% в 2021 г. на фоне увеличения рентабельности по EBITDA (объясняет 3/4 улучшения с 2021 г. к 2023 г.) и снижения капзатрат (1/4 улучшения).

Денежный поток после оборотного капитала — волатильный. Денежный поток компании, включая влияние оборотного капитала, в 2021–2023 гг. колебался как процент выручки: был -2% в 2021 г. (-1,1 млрд руб.), улучшился до 1% в 2022 г. (0,5 млрд руб.), и стал вновь отрицательным в -1% в 2023 г. (-1,8 млрд руб.). Это связано с ростом вложений в оборотный капитал: негативное влияние инвестиций в общий оборотный капитал составило 4% выручки в 2023 г., увеличившись с 2% в 2021 г.

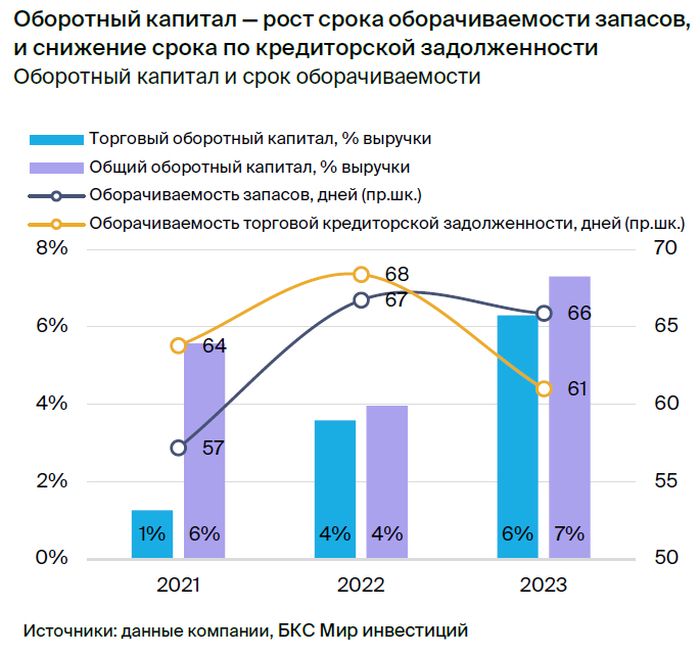

Оборотный капитал в целом вырос как % выручки. Оборотный капитал компании вырос до 7% выручки компании в 2023 г. с 4–6% в 2021–2022 гг. из-за увеличения торгового оборотного капитала до 6% выручки в 2023 г. с 1% в 2021 г.

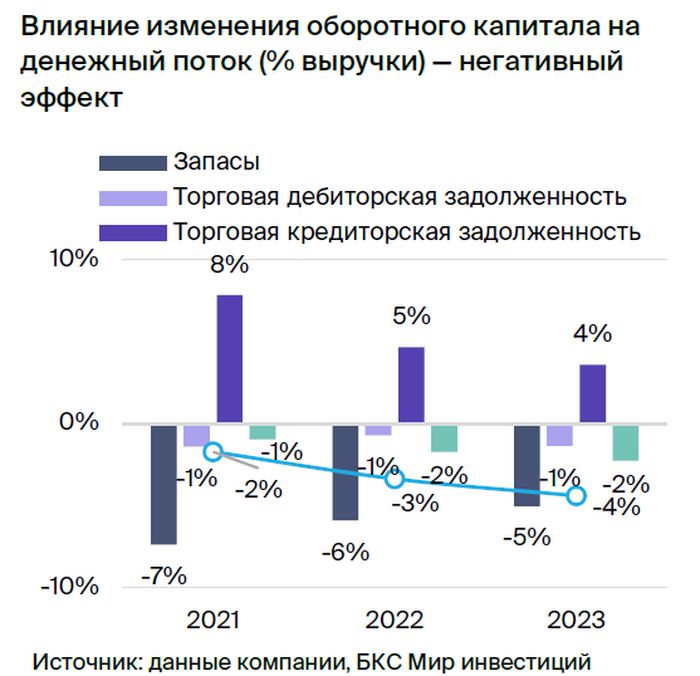

Причины роста инвестиций в оборотный капитал — и временные, и устойчивые (СТМ и эксклюзивный импорт). Компания отмечала тактическое увеличение запасов на конец 2023 г. перед повышением цен поставщиков, и на фоне неопределенностей в 2022 г. Однако, ключевой причиной роста торгового оборотного капитала было снижение кредиторской задолженности как % выручки и ее срока оборачиваемости.

В первую очередь это связано с развитием СТМ и эксклюзивного импорта компании — по этому сегменту длиннее сроки получения товара на склад из-за трансграничной доставки, а сроки оплаты поставщикам короче, чем по остальным товарам.

Также, выросли обязательства поставщиков по бонусам за объем продаж: 4,4% выручки в 2023 г. против 2,5% в 2021 г. При этом, дебиторская задолженность (отсрочка платежа для B2B клиентов) оставалась в целом неизменной на уровне 4% B2B выручки в 2021–2023 гг.

Рентабельность сегмента СТМ и эксклюзивный импорт — все равно, выше. По нашей оценке, рентабельность сегмента СТМ и эксклюзивный импорт ВсеИнструменты.ру существенно выше операционных брендов, даже если учесть требуемые сегментом инвестиции в оборотный капитал. Разница в оборачиваемости в 124 дня по 2023г. при стоимости заимствования в 18,5% (купон по облигациям компании — 2,5% плюс ключевая ставка ЦБ) — 6,3 п.п.

А валовая рентабельность СТМ и эксклюзивный импорт (41% в 2023 г.) выше остальных брендов на 13 п.п. Поэтому, на наш взгляд, эти инвестиции обоснованы, но могут добавлять волатильности денежному потоку.

Ждем улучшения с масштабом бизнеса. Ждем, что компания продолжит инвестировать в оборотный капитал, но с ростом масштаба бизнеса ВсеИнструменты.ру и с прогнозируемым улучшением рентабельности, этот фактор может оказывать менее значимое влияние на денежные потоки, чем сейчас. При условии, что сроки оборачиваемости не ухудшатся.

Долговая нагрузка — комфортная; довольно высокая доля краткосрочного долга

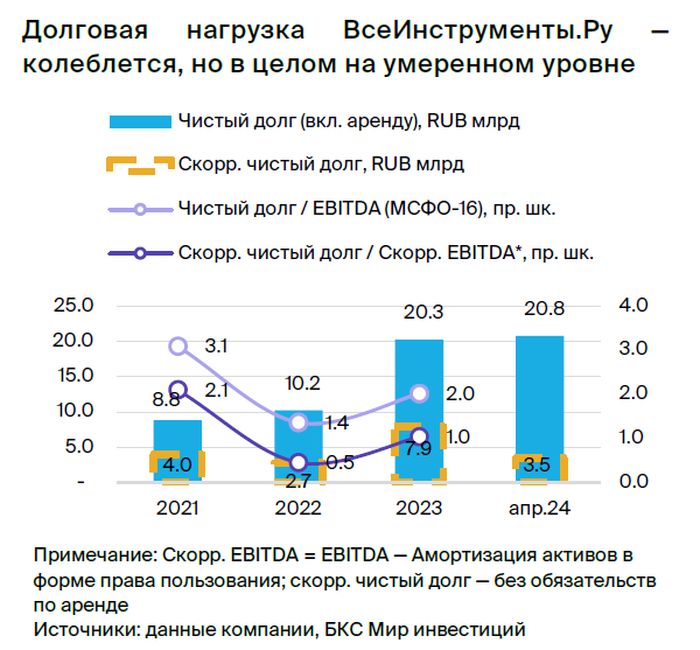

Долговая нагрузка колеблется, но снизилась с 2021 г. на фоне роста EBITDA. На конец 2023 г. Чистый долг/EBITDA (МСФО-16) ВсеИнструменты.Ру, включая аренду, составил 2,0х (1,4х на конец 2022 г.) против 3,1х в 2021 г. Без учета обязательств по аренде скорректированный чистый долг/ скорректированная EBITDA был на довольно низком уровне на конец 2023 г.: 1,0х, против 0,5х в 2022 г. и 2,1х в 2021 г.

Колебания долговой нагрузки связаны со сроками тактических и стратегических инвестиций в оборотный капитал. При этом, чистый долг без арендных обязательств на конец 4 месяца 2024 г. сократился в 2 раза к концу 2023 г. — сезонное высвобождение оборотного капитала. Арендные обязательства выросли с начала года за счет расширения складских площадей — рост с запасом на будущее.

Операционная прибыль с лихвой покрывает процентные платежи по обязательствам — соотношение в 2,9 раз на 2023 г.

Некоторый риск — высокая доля краткосрочного долга. На конец 2023 г. больше половины долга без аренды ВсеИнструменты.Ру было краткосрочным (59%, 5,6 млрд руб.).

• Высокая доля краткосрочного долга в целом соответствует операционному циклу компании (займы под оборотный капитал), дает гибкость, на наш взгляд. Она может быть позитивна для чистой прибыли в случае снижения процентных ставок в РФ, но может сказываться негативно в случае их роста или при сохранении текущих высоких ставок длительное время.

• Большая доля краткосрочного долга также повышает чувствительность бизнеса к макрошокам. Коэффициент покрытия текущих обязательств компании текущими активами больше 1,0 (1,1х на конец 2023 г.), а покрытие наиболее ликвидными текущими активами меньше (0,4х), по нашей оценке.

• Текущий кредитный рейтинг ВсеИнструменты.Ру— A-(RU) от АКРА. АКРА характеризует этот уровень кредитоспособности как высокий по сравнению с другими рейтингуемыми лицами, но отмечает некоторую чувствительность к воздействию неблагоприятных перемен в коммерческих, финансовых и экономических условиях в РФ.

Корпоративное управление, дивидендная политика

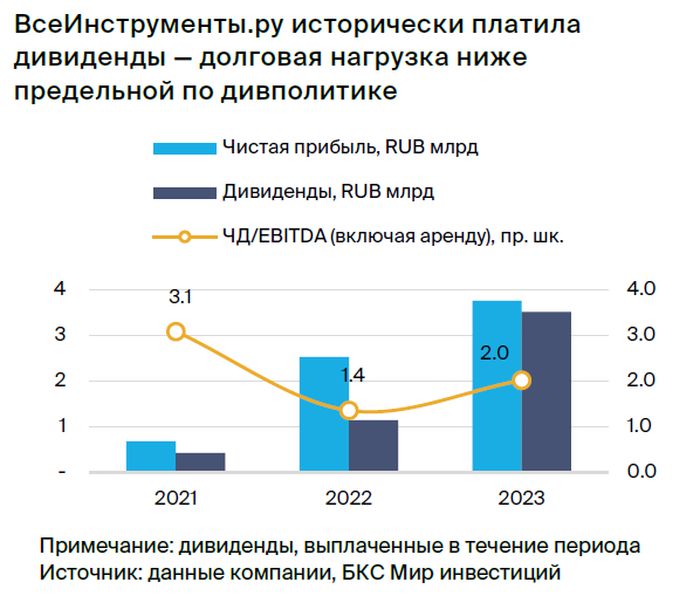

Дивидендная политика — не менее 50% чистой прибыли при ограничении на долговую нагрузку. В соответствии с дивидендной политикой ВсеИнструменты.ру намерен направлять на дивиденды акционерам не менее 50% чистой прибыли по МСФО. Критерием выплаты дивидендов будет являться отношение чистого долга (включая арендные обязательства) к EBITDA компании не более чем 3х. При коэффициенте выше 3х вопрос о выплате будет решаться советом директоров. Первая выплата дивидендов и потенциальное согласование перехода на ежеквартальные выплаты, согласно ожиданиям компании, планируются не ранее II – III квартала 2025 г.

Компания исторически платила дивиденды. В 2021–2023 гг. компания выплатила дивидендов на сумму более 5 млрд руб., что эквивалентно около 67% чистой прибыли за соответствующий период, и еще 3 млрд руб. в I полугодии 2024 г. По итогам 2023 г. соотношение чистого долга к EBITDA составило 2,0х, что меньше предельного значения, согласно дивполитике компании.

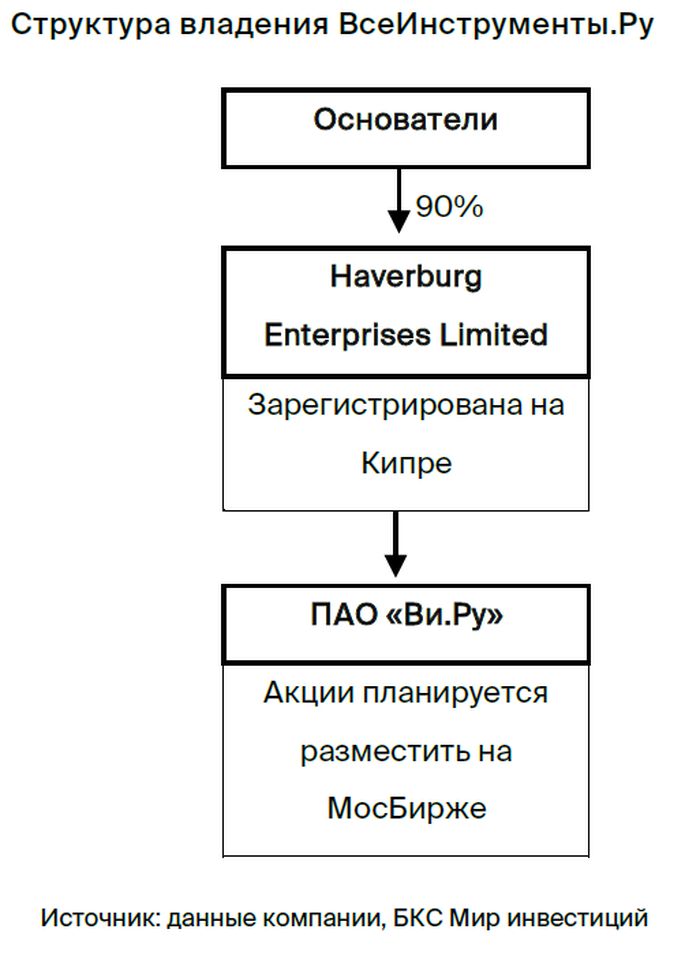

Основные акционеры компании — ее основатели. В руках основателей компании находятся более 90% в акционерном капитале кипрской компании Haverburg Enterprises Limited, владеющей 100% компании ПАО «ВИ.Ру», акции которой планируется разместить на МосБирже.

Совет директоров — состав удовлетворяет требованиям 1-го уровня листинга на Мосбирже. Совет директоров компании состоит из 9 человек: 3 независимых и 6 исполнительных директоров. Число независимых членов в совете директоров соответствует требованиям для 1-го уровня листинга на Московской бирже. Председателем совета директоров является руководитель юридического департамента ВсеИнструменты.ру — Мария Шмелева.

Менеджмент — долгое время в компании. Генеральным директором ВсеИнструменты.ру является Валентин Фахрутдинов, работающий в компании более 10 лет и обладающий 20-летним релевантным опытом. Должность финансового директора занимает Олег Безумов, проработавший в компании 3 года и обладающий 12-летним релевантным опытом. Остальные топ-менеджеры работают в компании от 3-х до 12 лет.

Долгосрочная опционная программа для сотрудников в процессе утверждения. Программа долгосрочной мотивации ВсеИнструменты.Ру находится в статусе утверждения, ее размеры и сроки реализации на данный момент не определены. В целом планируется, что в рамках программы сотрудники получат акции компании при достижении определенных операционных и финансовых целей — по NPS (уровень удовлетворенности клиентов), росту выручки и прибыли. Участниками программы будут более 150 ключевых сотрудников, или как минимум 1,5% персонала компании на конец 2023 г.

Прогнозы финансовых показателей

В этой секции мы представляем основные предположения, которые использовали при прогнозировании финансовых показателей ВсеИнструменты.ру, а также наши прогнозы по компании в базовом сценарии.

Прогноз не учитывает потенциальные риски реализуемости трансграничных платежей и удорожания импорта в связи с новым пакетом санкций США от 12 июня. На данный момент не представляется возможным оценить, будет ли этот эффект значительным для инвестиционной истории компании. Наш базовый сценарий предполагает, что краткосрочно эти события могут повлиять на оборотный капитал ВсеИнструменты.ру, но к концу года влияние сойдет на нет.

Также не закладываем значимого влияния на перспективы роста и рентабельности компании. Однако, риск актуален, учитывая, что ассортимент ВсеИнструменты.ру в основном импортный (закупки через дистрибьютеров в РФ), а важная часть инвестиционной истории компании — рост доли эксклюзивного импорта и собственных торговых марок, производство которых осуществляется в Китае.

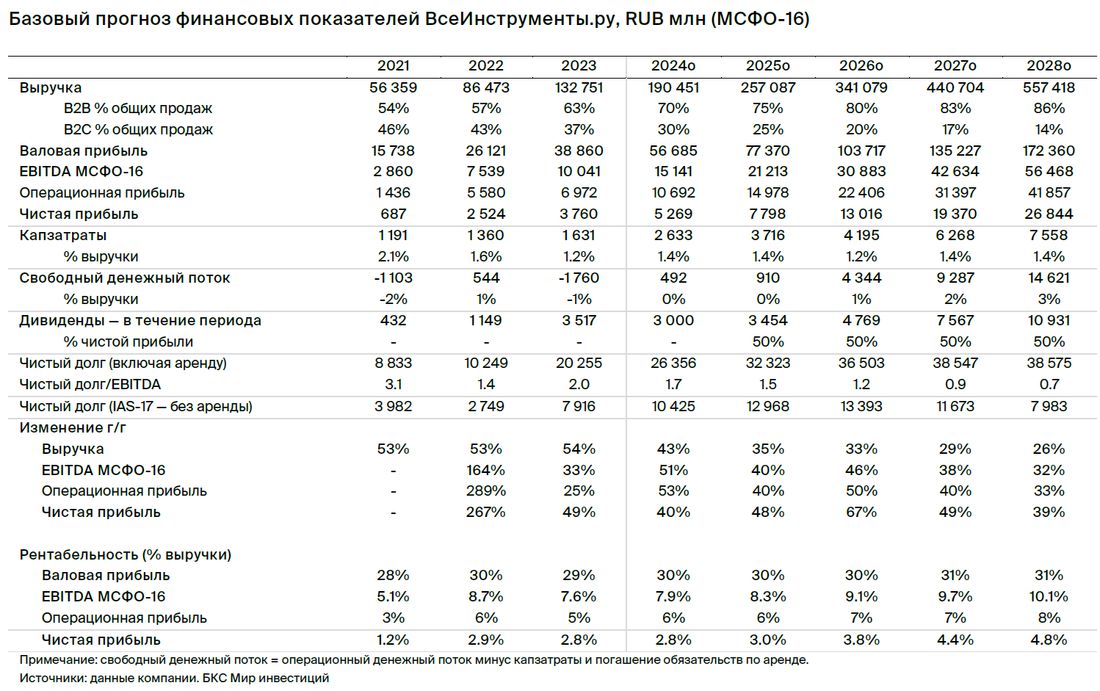

Ждем роста выручки, улучшения рентабельности, продолжения дивидендных выплат. В целом ждем дальнейшего роста выручки (33% в среднем в 2024–2028 гг.) за счет расширения сегмента онлайн B2B. Кроме того, мы ожидаем улучшения рентабельности до 10% в 2028 г. с 7,6% в 2023 г. за счет эффекта масштаба, роста доли в выручке более прибыльного В2В, собственных торговых марок (СТМ) и эксклюзивного импорта. Это должно способствовать росту чистой прибыли и дивидендов компании. Напомним, компания планирует осуществить первую выплату дивидендов после размещения в II – III квартале 2025 г.

Выручка — рост на 43% в 2024 г., и в среднем на 31% в 2025–2028 гг. Наш подход, основные предположения и результаты:

• Прогноз выручки по клиентским сегментам, отталкиваемся от рынка. Прогнозируем выручку компании отдельно по сегментам — B2B и B2C. Выручка в сегменте определяется как произведение прогноза объема онлайн DIY рынка (B2B и B2C соответственно) на прогнозную долю (неизменную в 2024-28 гг. в B2B, снижающуюся в 2 раза за период в B2С). Операционные метрики (число клиентов, частота покупок, средний чек) используем для дополнительной проверки экономической обоснованности полученного прогноза выручки.

• В результате ждем увеличения выручки за счет сегмента B2B. Ждем, что практически весь рост выручки компании в 2024–2028 гг. произойдет благодаря сегменту B2B. Полагаем, что рост в сегменте B2C сохранится, несмотря на увеличение конкуренции с мультикатегорийными маркетплейсами, но замедлится до уровня инфляции. В результате вклад сегмента B2B в общую выручку компании, по нашему прогнозу, вырастет до 86% в 2028 г. с 63% в 2023 г., а B2C — соответственно сократится до 14% с 37%.

• Используем прогноз рынка INFOLine в базовом сценарии. Используем прогнозы рынка от INFOLine в нашем базовом сценарии. Однако, напомним, что агентство ожидает существенное ускорения роста всего DIY рынка до 17% в 2024–2028 гг. с 8% в среднем за 2019–2023 гг. Операционные метрики ВсеИнструменты.ру, вытекающие из нашего прогноза, использующего оценку рынка INFOLine, на наш взгляд, выглядят разумно.

Также основным фактором роста выручки ВсеИнструменты.ру, по нашему мнению, будет рост проникновения онлайн торговли в сегменте B2B, и прогнозы INFOLine доли онлайн выглядят довольно осторожно, на наш взгляд. Тем не менее отмечаем некоторый риск прогноза рынка.

Факторы прогнозируемого улучшения рентабельности по EBITDA: рост валовой рентабельности и снижение операционных расходов как процент выручки с ростом масштаба бизнеса.

• Рост валовой рентабельности за счет увеличения доли B2B, СТМ и эксклюзивного импорта. Ждем улучшения валовой рентабельности на 1.6 п.п. за 5 лет в 2024–2028 гг. По нашей оценке, это может произойти за счет увеличения вклада в выручку более рентабельных сегментов: B2B, а также СТМ и эксклюзивного импорта.

Закладываем в прогнозы рост доли СТМ и эксклюзивного импорта с 10% выручки до 15% в 2028 г., предполагая некоторое усиление фокуса на развитие сегмента. На практике вклад сегмента может быть существенно выше (более 20% в 2023 г. для Grainger — аналога компании в США), но ВсеИнструменты.ру еще предстоит показать ускорение роста вклада сегмента в выручку.

• Снижение операционных расходов как процент выручки с ростом масштаба бизнеса. Ждем, что операционные расходы как процент выручки будут постепенно снижаться, начиная с 2025 г., на фоне роста масштаба бизнеса и в основном за счет снижения управленческих расходов как процент выручки.

Текущая рентабельность аналогов за рубежом подтверждает потенциал ее улучшения у ВсеИнструменты.ру. В 2023 г. компания Grainger (США) показала рентабельность по EBITDA в размере 17% — выше 7,6% для ВсеИнструменты.ру.

Улучшение рентабельности по чистой прибыли на фоне прогнозируемого роста рентабельности по EBITDA. Ждем, что прогнозируемый рост выручки и рентабельности по EBITDA позитивно скажется и на чистой прибыли компании. Считаем, что чистая прибыль компании будет расти на 47% в год в среднем в 2024–2028 гг.

В 2024 г. ждем более медленного роста чистой прибыли (на 39%) из-за вероятного повышения стоимости заимствования на фоне высокой ключевой ставки ЦБ (16% на текущий момент). Далее, в 2025 г., мы ожидаем ускорения роста показателя, несмотря на ожидания повышения налога на прибыль в РФ с 20% до 25% в 2025 г.

Дивиденды — ждем выплаты 50% чистой прибыли за 2024–2028 гг., в соответствие с дивидендной политикой. Ждем, что компания возобновит выплату дивиденды в II – III квартале 2025 г., после истечения года с реорганизации владения, в результате которой ПАО «ВИ.ру» стала владельцем всех операционных активов группы ВсеИнструменты.ру. Ждем выплаты 50% чистой прибыли по результатам 2024–2028 гг. — прогнозируем рост дивидендов вместе с чистой прибылью.

Рост свободного денежного потока, сохранение умеренной долговой нагрузки. Основной фактор волатильности денежного потока компании в 2021–2023 гг. — инвестиции в оборотный капитал. Ждем, что компания продолжит инвестировать в оборотный капитал — в высоко-прибыльный сегмент собственных торговых марок и эксклюзивного импорта, и в отсрочку платежа (одно из ее конкурентных преимуществ).

Однако с улучшением рентабельности компании и масштаба ее бизнеса влияние этого фактора, по нашему прогнозу, может стать менее явным.

В результате ждем свободный денежный поток (после вычета расходов на погашение арендных обязательств) на уровне 0,1–1% выручки в 2024–2025 гг. в зависимости от сроков капзатрат на склады, и улучшения этого показателя до 3% в 2028 г.

По нашей оценке, свободный денежный поток после расходов на арендные обязательства начнет покрывать дивиденды компании с 2026–2027 гг., но при этом коэффициент долговой нагрузки будет снижаться и в 2024–2025 гг. за счет роста EBITDA.

Главное

• ВсеИнструменты.ру — крупнейший интернет-магазин в РФ в сегменте DIY.

• Фокус на сегмент B2B — более защищен от конкуренции, выше маржа.

• В 2020–2023 гг. рост выручки на 55% в год, рентабельности по EBITDA в 1,2 раза.

• Стратегия компании: масштабирование в В2B, усиление преимуществ.

• Ждем рост выручки в 2024–2028 гг. на 33% в год, чистой прибыли — на 48%.

• Дивидендная политика: 50%+ чистой прибыли.

• Оценка БКС акционерного капитала ВсеИнструменты.ру — 179–260 млрд руб. Ключевые вводные: рост выручки, динамика рентабельности.

• Риски: экономические, конкурентные, в расчетах, оборотном капитале.

В деталях

Крупнейший интернет-магазин DIY в России с фокусом на корпоративный сегмент. ВсеИнструменты.ру — крупнейший интернет-магазин в РФ в сегменте DIY с выручкой 133 млрд руб. в 2023 г. У компании 11%-ная доля онлайн-DIY рынка и 2% общего DIY, по нашей оценке, на основании данных INFOLine. Основной фокус компании на корпоративный сегмент (B2B; 63% продаж в 2023г.), где она очевидный лидер в онлайн-сегменте.

Компания нарастила выручку на 54% в 2023 г. и в среднем на 55% в 2020–2023 гг. в основном благодаря сегменту B2B, но и в сегменте физлиц (B2C) продажи компании также активно росли в 2021 г. – 4 месяца 2024 г., несмотря на усиление в B2C позиций мультикатегорийных маркетплейсов. Вместе с тем рост выручки сопровождался и улучшением рентабельности: по EBITDA (МСФО-16) до 7,6% в 2023 г. с 6,2% в 2020 г. В результате, в 2021 г. – 4 месяца 2024 г. компания платила дивиденды.

Перспективы роста за счет конкурентных преимуществ, трендов на рынке. В базовом сценарии ждем, что компания продолжит наращивать выручку — на 43% в 2024 г. и 31% в среднем в 2025–2028 гг., улучшать рентабельность — по чистой прибыли с 3% в 2023 г. до 5% в 2028 г. Ждем, что этому будут способствовать ее конкурентные преимущества в сегменте B2B, рост проникновения онлайн-канала на рынке, консолидация и рост DIY рынка в России.

Конкурентные преимущества ВсеИнструменты.ру включают: заточенное на B2B продуктовое предложение (отсрочка платежа, интеграция по закупкам и так далее), самый широкий ассортимент среди специалистов (в 4 раза шире, чем Леруа Мерлен), конкурентные цены, собственная широкая сеть пунктов выдачи заказа (ПВЗ) и запас складских площадей.

Стратегия и дивидендная политика. Ждем, что компания будет и дальше укреплять свои конкурентные преимущества и масштабировать бизнес в корпоративном сегменте. Улучшению рентабельности, кроме роста масштаба бизнеса, по нашему прогнозу, будет способствовать увеличение вклада в выручку более прибыльных сегментов: самого B2B сегмента (валовая маржа на 4 п.п. выше B2C в 2023 г.), а также доли в ассортименте собственных торговых марок и эксклюзивных партнерств (валовая маржа на 13 п.п. выше, чем по остальному обороту в 2023 г.).

Ждем, что рост выручки и улучшение рентабельности приведут к повышению чистой прибыли на 48% в среднем в 2024–2028 гг. Компания планирует и далее выплачивать дивиденды (начиная со II – III квартала 2025 г.) в размере не менее 50% чистой прибыли при показателе Чистый долг/EBITDA, включая арендные обязательства, не выше 3,0х (2,0х на конец 2023г.).

Оборотный капитал добавлял волатильности денежному потоку компании в 2021–2023 гг. (FCF после аренды, по нашей оценке, был отрицательным в 2021 г. и 2023 г.), но, поскольку этот период включал однократные эффекты, ждем постепенной нормализации влияния этой статьи на денежный поток компании.

Оценка и ключевые риски. Наш анализ включает ряд предположений, но две ключевые вводные это: темпы роста выручки и уровень рентабельности. Для оценки акционерного капитала ВсеИнструменты.ру использовали комбинацию методов DCF (сценарии по этим переменным) и сравнительной оценки. Наш сводный диапазон оценки на 12 месяцев вперед — 179–260 млрд руб.

Это предполагает дисконт ВсеИнструменты.ру по EV/EBITDA к Ozon в 44–60% по 2024 г. и 2–30% по 2025–2026 гг., в том числе из-за разных потенциальных траекторий улучшения рентабельности. На наш взгляд, основные риски для инвестиционной истории ВсеИнструменты.ру: экономические, конкурентные, оборотного капитала, а также риск в трансграничных платежах.

Инвестиционный кейс

ВсеИнструменты.ру — крупнейший интернет-магазин в сегменте DIY в России, показывающий высокий рост выручки и положительную рентабельность. Ждем, что в лидерство в корпоративном сегменте онлайн DIY поможет компании и далее демонстрировать высокий рост выручки, улучшать рентабельность и платить дивиденды. Риски в основном экономические, конкурентные, в трансграничных расчетах, в оборотном капитале.

• ВсеИнструменты.ру — крупнейший интернет-магазин в РФ в сегменте DIY.

• Фокус на сегмент B2B — более защищен от конкуренции, выше маржа.

• В 2020–2023 гг. рост выручки на 55% в год, рентабельности по EBITDA в 1,2 раза.

• Стратегия компании: масштабирование в В2B, усиление преимуществ.

• Ждем рост выручки в 2024–2028 гг. на 33% в год, чистой прибыли — на 48%.

• Дивидендная политика: 50%+ чистой прибыли.

• Оценка БКС акционерного капитала ВсеИнструменты.ру — 179–260 млрд руб. Ключевые вводные: рост выручки, динамика рентабельности.

• Риски: экономические, конкурентные, в расчетах, оборотном капитале.

Риски для инвестиционного кейса

• [+/-] Динамика ВВП и рынка DIY выше/ниже, чем ожидалось: вероятность — средняя, влияние — высокое.

Выручка ВсеИнструменты.ру может быть чувствительна к существенным колебаниям ВВП и благосостояния населения, что влияет на спрос, в том числе в корпоративном сегменте DIY.

Наш прогноз выручки в базовом ВсеИнструменты.ру в базовом сценарии основан на прогнозе рынка от INFOLine. Однако, напомним, что агентство ожидает существенное ускорения роста всего DIY рынка до 17% в 2024–2028 гг. с 8% в среднем за 2019–2023 гг. На рынок DIY также может влиять темп ввода новых новых жилых и нежилых площадей.

• [-/+] Усиление или снижение конкуренции на рынке: вероятность — средняя, влияние — среднее.

В первую очередь со стороны мультикатегорийных маркетплейсов и в сегменте физлиц (В2С) рынка DIY.

• [+/-] Оборотный капитал — негативное влияние на денежный поток ниже/выше, чем ожидалось: вероятность — средняя, влияние — среднее.

Волатильность оборотного капитала — основная причина волатильности всего денежного потока компании в 2021–2023 гг. Предполагаем нормализацию влияния этого фактора в 2024 г. и соответствующее улучшение денежного потока.

• [-] Трансграничные расчеты — в случае существенного осложнения в 2024 г. и далее: вероятность — неясна, влияние — среднее/высокое.

Наш прогноз не учитывает потенциальные риски реализуемости трансграничных платежей и удорожания импорта в связи с новым пакетом санкций США от 12 июня. Ассортимент ВсеИнструменты.ру в основном импортный (закупки через дистрибьютеров в РФ), а важная часть инвестиционной истории компании — рост доли эксклюзивного импорта и собственных торговых марок, производство которых осуществляется в Китае.

Наш базовый сценарий не предполагает существенного влияния в 2024 г. и далее, в предположении своевременной адаптации компании к этим изменениям. Однако реализуется ли этот сценарий, станет понятно только со временем.

• [+/-] Скорость и эффективность и масштабирования бизнеса компанией выше/ниже ожиданий: вероятность — средняя, влияние — среднее.

Оценка — по DCF и сравнительному подходу

Наша оценка по методу DCF (дисконтирование денежных потоков) строится на следующих вводных:

• Оценка на базе денежных потоков и долга по стандартам МСФО-16.

• Трехэтапная модель роста: увеличение выручки на 33% в год в 2024–2028 гг., замедление роста с 20% до 10% в 2029–2033 гг., и рост в постпрогнозный период (2034 г. и далее) — 6%.

• Стоимость капитала WACC — 21,7%. Вес акционерного капитала в целевой структуре капитала — 90%.

Стоимость собственного капитала 22,7%. Оценка основана на безрисковой ставке 14,5% (исходя из долгосрочной доходности гособлигаций РФ), премии за инвестиции в акции РФ в 7,0% и чувствительности к ней (beta) в 1,2.

Стоимость заемного капитала после налога — 12,8%. Цифра основана на ставке налога на прибыль в 25%, 2,5 п.п. премии за риск к безрисковой ставке компании.

• Даем диапазон оценки на момент 12 месяцев вперед — в соответствии с нашей методологией оценки публичных компаний в РФ.

Диапазон оценки по DCF

Наш базовый сценарий прогнозов для ВсеИнструменты.ру представлен в секции «Прогнозы». Основная вводная модели — долгосрочные темпы роста выручки компании и динамика рентабельности.

• При росте выручки компании в среднем на 30–35% в год в 2025–2028 гг. и неизменных остальных предположениях получаем диапазон оценки по DCF в 189,9–255,8 млрд руб.

• При росте выручки как в базовом сценарии, диапазоне долгосрочной рентабельности по EBITDA в 2030 г. и далее в 11–13% (против 17% в 2023 г. по зарубежному аналогу Grainger в 2023 г.), получаем диапазон оценки по DCF в 194,3–228,6 млрд.

Диапазон оценки по DCF — 189,9–255,8 млрд руб., объединяющий оба сценария по выручке и рентабельности. В контексте наших базовых прогнозов это соответствует мультипликаторам EV/EBITDA в 14–19х за 2024п и 10–13х за 2025п, P/E 36–49x за 2024п и 24–33x за 2025п, EV/выручка в 1,1–1,3х за 2024п и 0,8–1,0х за 2025п.

Отметим, что стандарт МСФО-16 вступил в силу в 2019 г. и является основным для рынка при оценке компаний. Однако для информации предоставляем и диапазон оценки по стандартам, скорректированным к предыдущим (по IAS-17), и здесь диапазон 116–186 млрд руб. — существенное различие с МСФО-16 из-за влияния фактора арендных обязательств.

Оценка по сравнительному методу

У ВсеИнструменты.ру нет прямых торгующихся аналогов в России. Однако, на Мосбирже торгуются депозитарные расписки Ozon — второго по обороту мультикатегорийного маркетплейса в России и сильного игрока в онлайн В2С сегменте рынка DIY, по оценке INFOLine.

• Оценка на основе мультипликатора Ozon — 168,5–264,8 млрд руб.

Сценарий №1 (265 млрд руб.) — 9,3х EV/EBITDA 2026п ВсеИнструменты.ру — наша целевая для Ozon. Как один из сценариев оценки применили к EBITDA ВсеИнструменты.ру за 2026п соответствующий мультипликатор EV/EBITDA Ozon (9,3x). Этот мультипликатор рассчитан на базе нашей целевой цены по акциям Ozon на 12 месяцев вперед. Использовали мультипликатор за 2026 г., не за 2024 г. или 2025 г., поскольку, по нашим прогнозам, именно к 2026 г. перспективы темпов роста оборота этих компаний сблизятся.

Сценарии №2 и №3 (169–232 млрд руб.) — так же, по EV/EBITDA 2026п Ozon, но учли разный потенциал улучшения рентабельности. Ozon и ВсеИнструменты.ру в 2026 г. будут на разном этапе улучшения рентабельности, по нашему прогнозу.

В 2026 г., по нашим оценкам, Ozon еще будет далек от своей целевой рентабельности по EBITDA: она составит 2% GMV (оборота) против потенциальной в размере 3–4% долгосрочно. А значит, мультипликатор Ozon может включать премию за ожидания этого улучшения маржи в 1,5–2 раза. ВсеИнструменты.ру же в 2026 г. уже покажет высокую рентабельность по EBITDA (9,1%, по нашему прогнозу), с перспективой улучшения маржи на горизонте нескольких лет до 11–13%, или в 1,3 раза, по нашим оценкам, что меньше, чем у Ozon.

Аналитики учли это в оценке следующим образом. Посчитали, какова была бы EBITDA Ozon за 2026 г., если бы компания уже достигла рентабельности в размере 3–4% GMV. Аналогично посчитали, какова была бы в 2026 г. EBITDA ВсеИнструменты.ру если бы компания к этому времени бы достигла уже рентабельности EBITDA на уровне 12% выручки. И затем применили к этой «потенциальной» EBITDA ВсеИнструменты.ру мультипликатор Ozon (4,7–6,2х EV/EBITDA 2026п), вытекающий из «потенциальной» EBITDA и нашей целевой цены по Ozon.

Других подходящих аналогов для оценки ВсеИнструменты.ру на российском фондовом рынке не видим. Оценка публичных непродуктовых ритейлеров в РФ — Fix Price, Henderson и М.Видео-Эльдорадо — на наш взгляд, не применима ко ВсеИнструменты.ру. У компаний разные сегменты, темпы роста, существенно ниже доля онлайн-канала.

Также у каждого из этих ритейлеров есть элементы инвестиционной истории, не применимые ко ВсеИнструменты.ру. Оценку зарубежных аналогов также не рассматриваем, учитывая ограниченную связь российского фондового рынка с зарубежным с 2022 г.

Диапазон оценки — 179–260 млрд руб.

Наша сводная оценка по DCF и сравнительная по рыночным мультипликаторам Ozon предполагает общий диапазон оценки в 179–260 млрд руб. для собственного капитала ВсеИнструменты.ру. Для расчета границ диапазона мы использовали 50/50 вклад DCF (МСФО-16) и сравнительного метода.

Полученный диапазон предполагает дисконт ВсеИнструменты.ру по EV/EBITDA к Ozon в 44–60% по 2024 г. и 2–30% по 2025–2026 гг., в том числе из-за разных потенциальных траекторий улучшения рентабельности — уже на хорошем уровне у ВсеИнструменты.ру.

Быстрорастущий онлайн-игрок DIY с положительной маржой, дивидендами

ВсеИнструменты.ру (ПАО «ВИ.ру») — крупнейший интернет-магазин в РФ в сегменте DIY (товаров для строительства, производства и ремонта, дома и дачи) с выручкой 133 млрд руб. в 2023 г. и долей рынка в онлайн-DIY в 11%, по нашей оценке.

Компании 18 лет, и она работает на конкурентном рынке онлайн-торговли, но продолжает не только активно наращивать выручку (+54% в 2023 г.), но и показывать положительную рентабельность по чистой прибыли (3% в 2023 г.).

Компания исторически платила дивиденды, благодаря положительной рентабельности, и планирует продолжать это делать, согласно своей дивидендной политике.

Описание бизнеса ВсеИнструменты.ру

ВсеИнструменты.ру — специализированный онлайн-магазин DIY

Работает с 2006 г. по всей России, выручка смещена в европейскую часть. Группа ВсеИнструменты.ру была основана в 2006г. и с тех пор развивалась как онлайн-магазин в сегменте DIY, расширяя ассортимент и географическое присутствие через собственную сеть пунктов выдачи (ПВЗ). Всю выручку компания получает в России. Пункты выдачи компании есть в более чем 300 городах, в том числе во всех городах-миллионниках. Однако, на 2023г. выручка компании была скорее сосредоточена в европейской части России: около половины всей выручки компании — продажи в Москве, Санкт-Петербурге и областях.