Какие из компаний российской энергетики заслуживают внимания? Давайте оценим акции двух крупных представителей отрасли — Интер РАО и Юнипро, занимающиеся генерацией электроэнергии, сравним бумаги и выберем фаворита на среднесрочный период.

Оба эмитента просели в капитализации. Бумаги закрепились ниже 200-дневных скользящих средних и приближаются к уровням поддержки. Долгосрочный взгляд БКС Мир инвестиций — «Позитивный».

Бизнес энергетических компаний слабо зависит от экономических циклов. Возможная смена цикла денежно-кредитной политики ЦБ РФ во II полугодии может быть связана с ослаблением экономики. Сводный PMI России в июне опустился до 49,8 п. В 2025 г. ожидается усиление фискальной нагрузки — повышение налога на прибыль с 20% до 25%.

Исходя из этого, акции ациклических компаний выглядят довольно интересными. Также с 1 июля прошла индексация регулируемых тарифов ЖКХ. Они в среднем выросли на 10%. В 2023 г. тарифы на газ для энергетики не индексировались. Вопрос — какому из эмитентов отдать предпочтение здесь и сейчас?

Интер РАО — инвестиционные расходы и отток кеша

Компания порадовала результатами за I квартал. Выручка по МСФО выросла на 10% год к году (г/г), до 392 млрд руб. Чистая прибыль увеличилась на 17,6% г/г и составила 48 млрд руб. Компания держит более 500 млрд руб. на балансе, что приносит ей процентные доходы. Это особенно актуально в условиях высоких процентных ставок. Процентные доходы позволят Интер РАО нарастить прибыль в 2024 г. и увеличить дивиденды. Выплаты за 2023 г. были произведены в начале июля.

Проблемой может стать запланированный рост инвестиционных расходов, включая новый проект в Восточной Сибири, который оценивается в 257 млрд руб. Стоит отметить проблемы в корпоративном управлении Интер РАО, связанные с зависшими на балансе крупными суммами. Согласно официальной политике компании, на дивиденды направляется 25% прибыли по МСФО.

Юнипро — дивидендов пока не будет

Еще один потенциальный бенефициар увеличения тарифов с 1 июля. В 2023 г. предприятие перешло под эффективное государственное управление. В 2022 г. Юнипро приостановила выплату дивидендов. Позитива может добавить возобновление выплат. Для этого нужна смена собственника, сроки пока не ясны.

На балансе находится рекордная для компании сумма денежных средств — 64 млрд руб. Выручка за I квартал по РСБУ выросла на 9%, чистая прибыль — на 38% г/г. Переход под внешнее государственное управление предполагало увеличение себестоимости производства. Пока она выросла на умеренные 4%. Низкие затраты — фактор эффективности бизнеса Юнипро.

Что выбрать

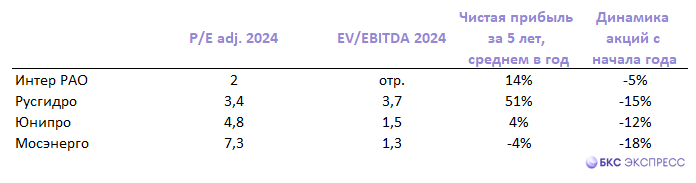

Акции Интер РАО выглядят как интересная дивидендная история. Дивдоходность за последний период выплат — 8%. Рентабельность собственного капитала (ROE) за последние 12 месяцев равна 14,9%. У Юнипро речь идет о 14,5%. Мультипликатор P/E Интер РАО без учета единовременных расходов и с учетом прогноза по доходам на 2024 г. заметно ниже, чем у Юнипро, — 2 против 4,8 соответственно. Общие факторы риска — регуляторные.

Долгосрочные цели БКС:

• Интер РАО. Взгляд БКС: «Позитивный». Цель на год — 5,8 руб./ +55%

• Юнипро. Взгляд БКС: «Позитивный». Цель на год — 2,7 руб./ +54%.

По совокупности факторов акции Интер РАО более привлекательны. Однако с большей долей вероятности рассчитывать на локальный отскок позволяют бумаги Юнипро. Акции этой компании близки к уровню поддержки 1,67 руб. (-5% от значения на 12 июля). В случае отскока в качестве цели можно выделить 2 руб. (+14% от значения на 12 июля).

Оба эмитента просели в капитализации. Бумаги закрепились ниже 200-дневных скользящих средних и приближаются к уровням поддержки. Долгосрочный взгляд БКС Мир инвестиций — «Позитивный».

Бизнес энергетических компаний слабо зависит от экономических циклов. Возможная смена цикла денежно-кредитной политики ЦБ РФ во II полугодии может быть связана с ослаблением экономики. Сводный PMI России в июне опустился до 49,8 п. В 2025 г. ожидается усиление фискальной нагрузки — повышение налога на прибыль с 20% до 25%.

Исходя из этого, акции ациклических компаний выглядят довольно интересными. Также с 1 июля прошла индексация регулируемых тарифов ЖКХ. Они в среднем выросли на 10%. В 2023 г. тарифы на газ для энергетики не индексировались. Вопрос — какому из эмитентов отдать предпочтение здесь и сейчас?

Интер РАО — инвестиционные расходы и отток кеша

Компания порадовала результатами за I квартал. Выручка по МСФО выросла на 10% год к году (г/г), до 392 млрд руб. Чистая прибыль увеличилась на 17,6% г/г и составила 48 млрд руб. Компания держит более 500 млрд руб. на балансе, что приносит ей процентные доходы. Это особенно актуально в условиях высоких процентных ставок. Процентные доходы позволят Интер РАО нарастить прибыль в 2024 г. и увеличить дивиденды. Выплаты за 2023 г. были произведены в начале июля.

Проблемой может стать запланированный рост инвестиционных расходов, включая новый проект в Восточной Сибири, который оценивается в 257 млрд руб. Стоит отметить проблемы в корпоративном управлении Интер РАО, связанные с зависшими на балансе крупными суммами. Согласно официальной политике компании, на дивиденды направляется 25% прибыли по МСФО.

Юнипро — дивидендов пока не будет

Еще один потенциальный бенефициар увеличения тарифов с 1 июля. В 2023 г. предприятие перешло под эффективное государственное управление. В 2022 г. Юнипро приостановила выплату дивидендов. Позитива может добавить возобновление выплат. Для этого нужна смена собственника, сроки пока не ясны.

На балансе находится рекордная для компании сумма денежных средств — 64 млрд руб. Выручка за I квартал по РСБУ выросла на 9%, чистая прибыль — на 38% г/г. Переход под внешнее государственное управление предполагало увеличение себестоимости производства. Пока она выросла на умеренные 4%. Низкие затраты — фактор эффективности бизнеса Юнипро.

Что выбрать

Акции Интер РАО выглядят как интересная дивидендная история. Дивдоходность за последний период выплат — 8%. Рентабельность собственного капитала (ROE) за последние 12 месяцев равна 14,9%. У Юнипро речь идет о 14,5%. Мультипликатор P/E Интер РАО без учета единовременных расходов и с учетом прогноза по доходам на 2024 г. заметно ниже, чем у Юнипро, — 2 против 4,8 соответственно. Общие факторы риска — регуляторные.

Долгосрочные цели БКС:

• Интер РАО. Взгляд БКС: «Позитивный». Цель на год — 5,8 руб./ +55%

• Юнипро. Взгляд БКС: «Позитивный». Цель на год — 2,7 руб./ +54%.

По совокупности факторов акции Интер РАО более привлекательны. Однако с большей долей вероятности рассчитывать на локальный отскок позволяют бумаги Юнипро. Акции этой компании близки к уровню поддержки 1,67 руб. (-5% от значения на 12 июля). В случае отскока в качестве цели можно выделить 2 руб. (+14% от значения на 12 июля).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба