26 августа 2024 | Алроса Инвестовизация

О компании.

АЛРОСА — крупнейшая алмазодобывающая компания, мировой лидер по объему добычи (занимает 30% рынка) и запасов алмазов. Основными направлениями деятельности являются геологоразведка, добыча и продажа алмазов, производство бриллиантов.

Добывающие и производственные мощности расположены в Якутии и Архангельской область. АЛРОСА обладает запасами ресурсов в размере 1 млрд кар, включая 628 млн кар резервов. Ресурсов АЛРОСА достаточно для ведения добычи, как минимум, на протяжении 30 лет.

В группе АЛРОСА работает 35 тыс. человек. В свободном обращении находятся 34% акций, на долю Российской Федерации, Республики Саха (Якутия) и муниципальных образований Республики Саха (Якутия) приходится 66% акций.

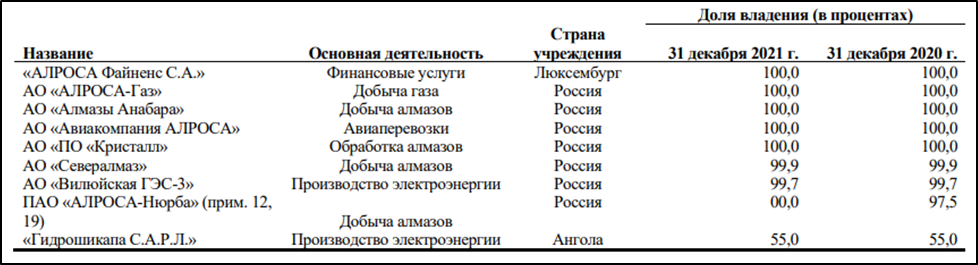

У компании несколько крупных дочек. Кроме добычи и обработки алмазов, есть компании, занимающиеся добычей газа, авиаперевозками, производством электроэнергии.

С 08.04.2022 АЛРОСА находится под блокирующими санкции США (включена в SDN лист). А на долю США приходится около 50% всех покупок бриллиантовых украшений в мире. С 01.01.2024 санкции ввёл и ЕС. Плюс с 01.03.24 вступил в силу запрет на поставки в западные страны российских алмазов, обработанных в третьих странах. Также из-за санкций Ангола настаивает на выходе без компенсации Алроса из проекта по добыче алмазов с рудника Катока (доля Алроса 41%), хотя компания внесла крупные инвестиции в месторождение.

Текущая цена акций.

Последние три года идёт нисходящий тренд. За это время, со своих максимумов акции упали на 65% и находятся вблизи минимумов 2015 года.

Операционные результаты.

Операционных результатов за первое полугодие АЛРОСА не опубликовала, поэтому посмотрим на данные по итогам прошлого года.

В 2023 году добыча снизилась на 6% г/г и составила 34,6 млн карат.

В 2024 году АЛРОСА и Минфин заключили соглашение о выкупе алмазов в Гохран. Сумма этой сделки не уточняется. Но Гохран действует в рамках бюджетного лимита на покупку драгметаллов и драгкамней, который на 2024 год составляет 51,5 млрд рублей.

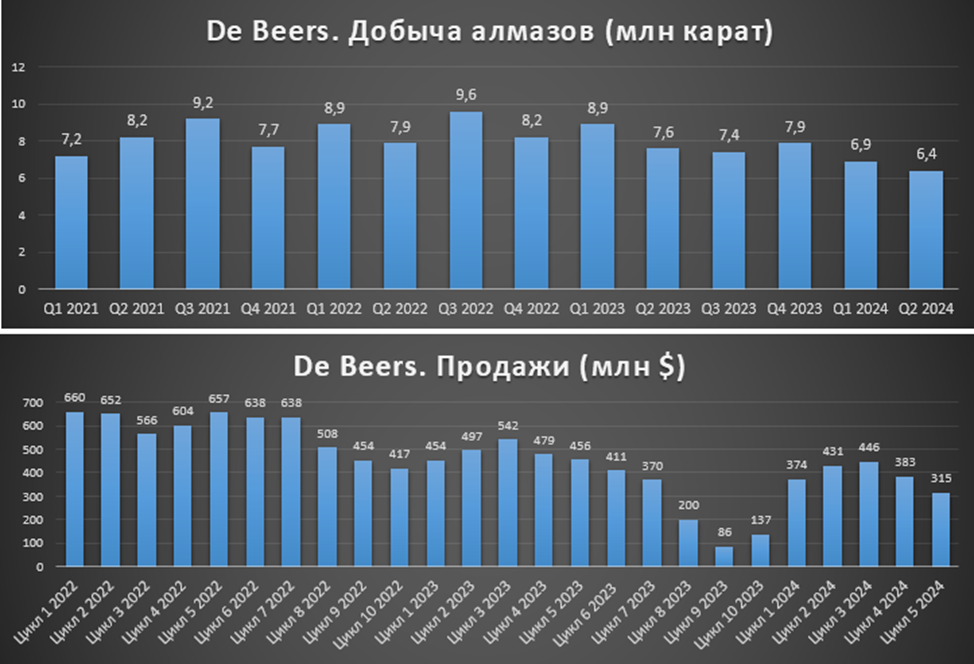

Также косвенно можно оценить положение дел в отрасли на основании данных от основного конкурента компании De Beers (занимает более 20% рынка):

добыча плавно снижается с конца 2022 года. В Q2 2024 добыли на 13% меньше г/г.

после паузы в закупке алмазов Индией в конце 2023 года, продажи De Beers восстановились. Но суммарно за 5 циклов было продано на 20% меньше г/г.

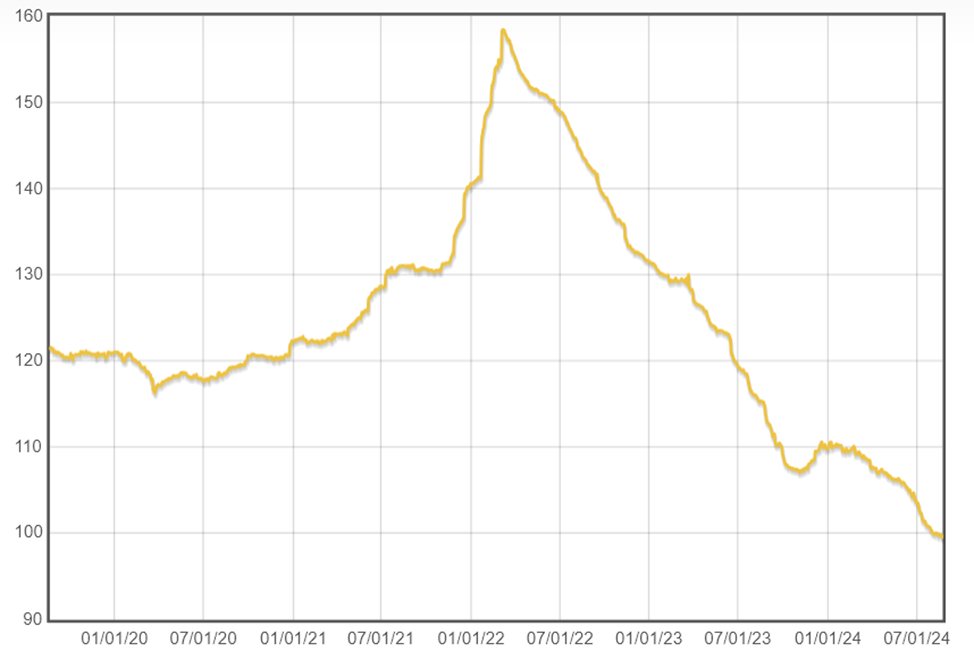

Индекс мировых цен.

Индекс мировых цен на алмазы продолжает падать. С пиков 2022 года цены снизились более, чем на треть.

Финансовые результаты.

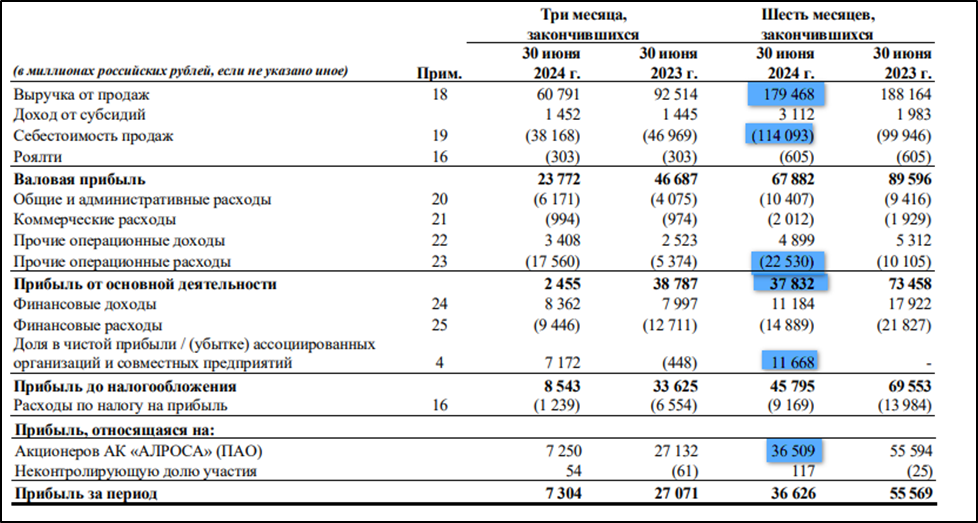

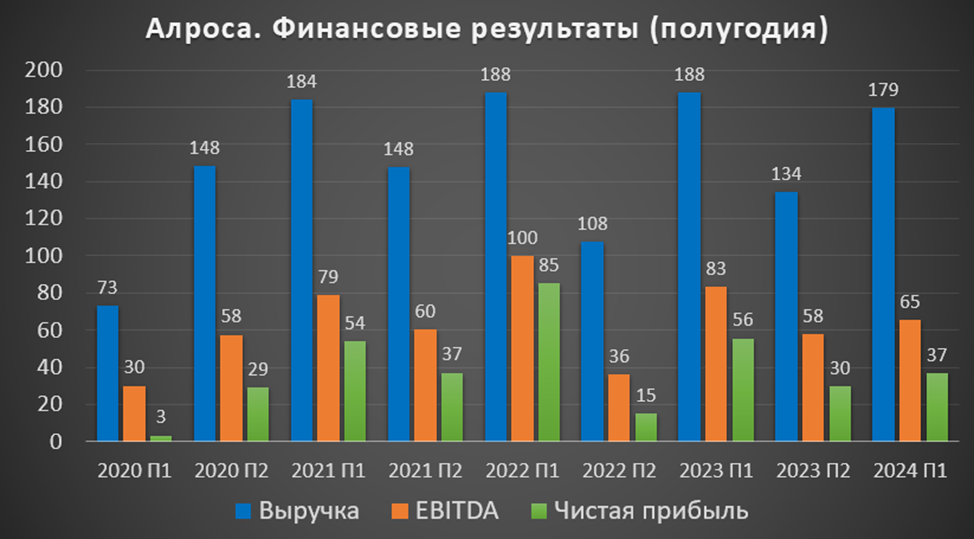

Результаты за 1П 2024:

Выручка 179,5 млрд (-5% г/г).

Себестоимость 114 млрд (+14% г/г). Из них зарплаты 34,7 млрд (+10% г/г).

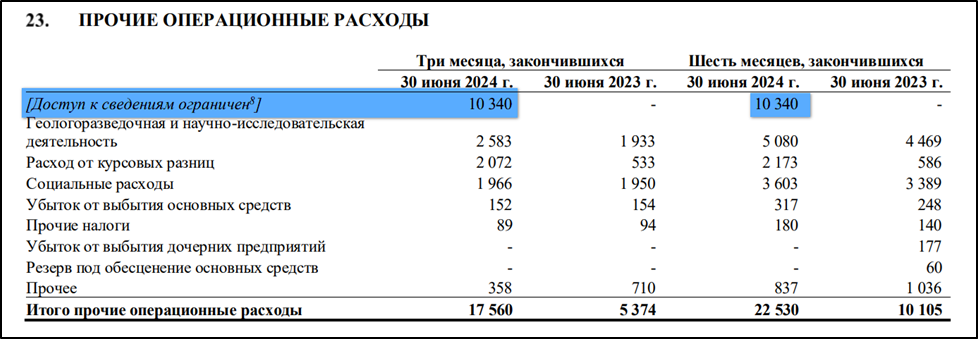

Разница прочих операционных доходов и расходов -17,6 млрд (рост в 3,6х г/г).

Операционная прибыль 37,8 млрд (-48% г/г).

Доля в прибыли совместных предприятий 11,7 млрд.

Чистая прибыль (ЧП) 36,5 млрд (-34% г/г).

Видим, что выручка немного снизилась на фоне падения цен на алмазы, а расходы выросли на фоне инфляции.

Но опережающий рост в 2,2 раза показали «Прочие операционные расходы», где появилась разовая статья расходов на 10,3 млрд, происхождение которых АЛРОСА не раскрыла.

В целом, результаты за 1П 24 – средние. Они хуже г/г, но лучше относительно прошлого полугодия.

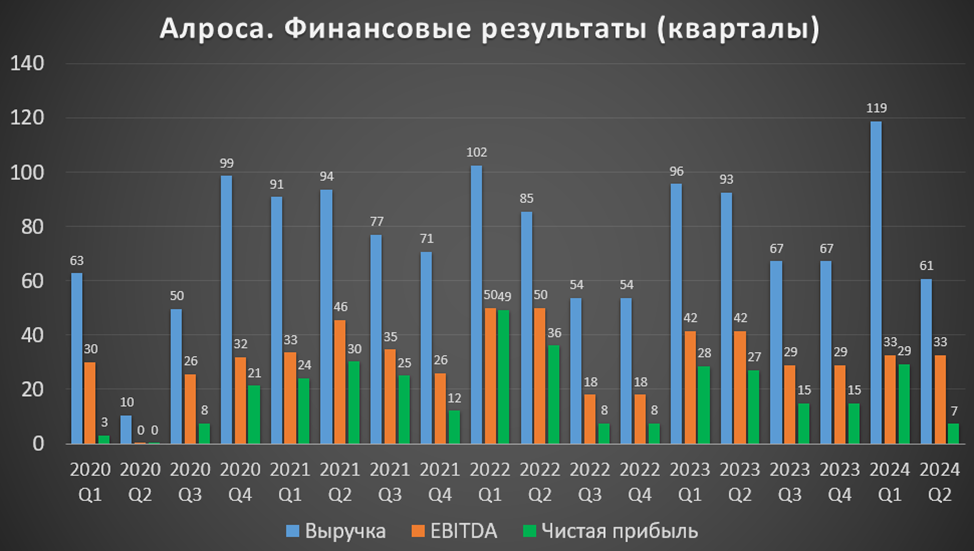

Второй квартал в целом также средний по выручке и EBITDA, но ЧП самая низкая за последние 3 года. Основная причина – это как раз единовременные 10 млрд прочих расходов, происхождение которых Алроса не раскрыла.

Баланс.

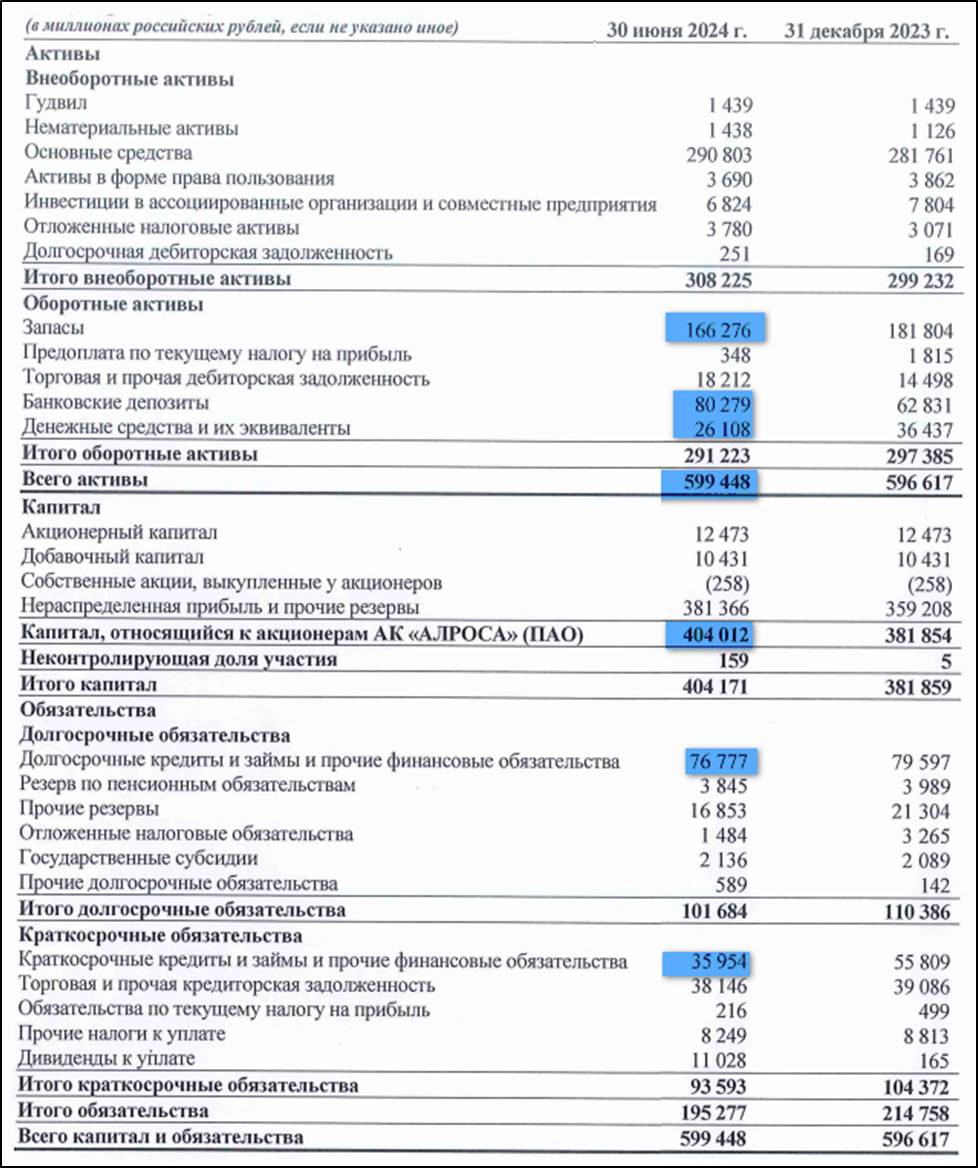

Чистые активы 404 млрд (+6% с начала года). Т.е. на такую сумму активы превышают обязательства.

Запасы 166,3 (-8,5% с начала года). Похоже, что закупки в Госхран помогли подсократить запасы.

Денежные средства и депозиты 106,4 млрд (+7% с начала года).

Суммарные кредиты и займы 112,7 млрд (-17% с начала года).

Таким образом, чистый долг 6 млрд. ND/EBITDA = 0,05. Финансовое положение отличное.

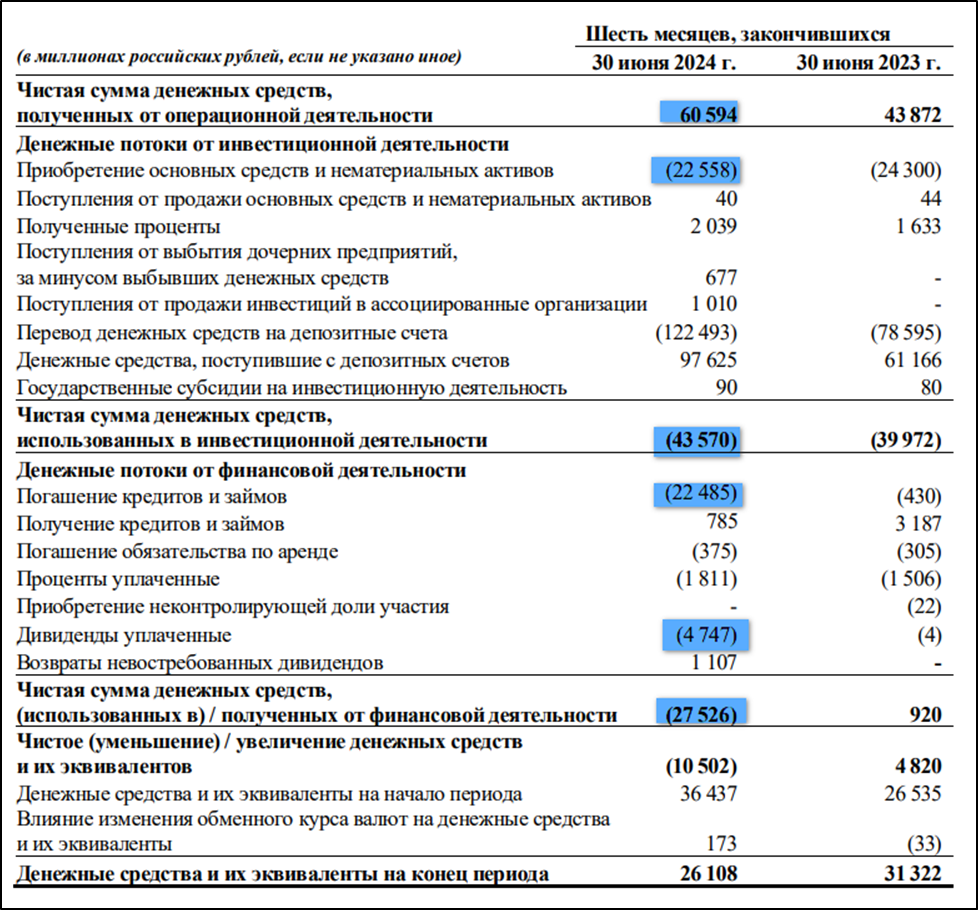

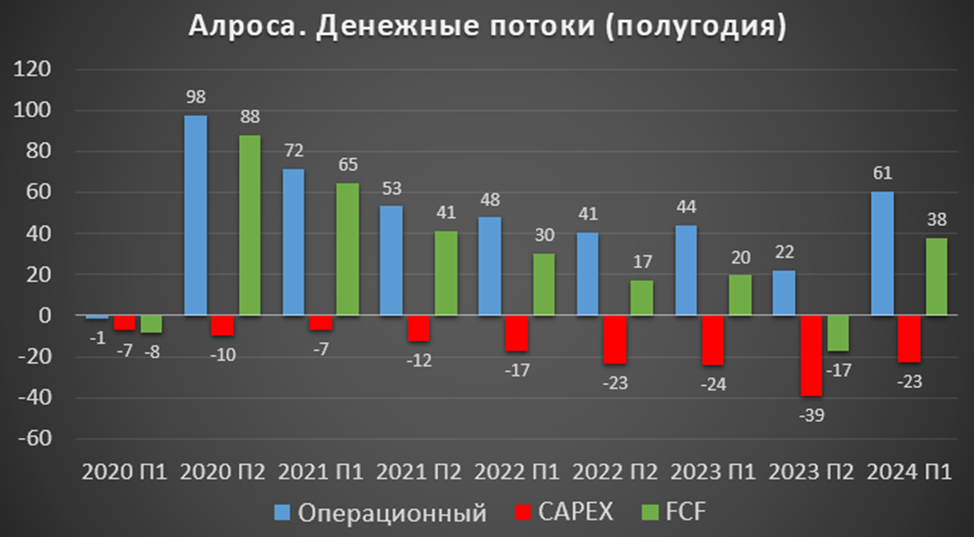

Денежные потоки.

операционная деятельность 60,6 млрд (+38% г/г). Именно столько денег поступило в компанию за год.

инвестиционная деятельность -43,5 млрд (+9% г/г). Капитальные затраты 22,5 млрд (-7% г/г).

финансовая деятельность -27,5 млрд. Из них 22,5 млрд – погашение долга.

В итоге, FCF (свободный денежный поток, или разность между операционным потоком и капитальными затратами) 38 млрд. Это максимальное значение, за последние 3 года. И означает хорошую базу для будущих дивидендов.

Дивиденды.

Дивидендная политика подразумевает выплаты 50%-100% от FCF в зависимости от долговой нагрузки; но не менее 50% от чистой прибыли по МСФО, если ND/EBITDA < 1,5.

За 2023 год было выплачено 5,79₽ (11% доходности к текущей цене). Это составило 42,6 млрд или 50% от ЧП.

По див политике, за 1П 2024 заработано 2,5-5,1₽ (5%-10% доходности). Решение по дивидендам должны принять 26.08.24. Но в период высоких ставок и низких цен на алмазы, логично было бы минимизировать выплаты дивидендов и все деньги направлять на уменьшение займов.

Перспективы.

Последние годы АЛРОСА не может найти новых крупных месторождений алмазов. Но планируется возобновление добычи на трубке «Мир», где запасы составляют 200 млн карат. 04.08.17 в результате прорыва воды из карьера затопило шахту, несколько человек погибли. После аварии рудник законсервировали, восстановление обойдется в 120 млрд. Промышленная добыча планируется в 2030-2031 годах.

В качестве дополнительных перспектив можно отметить, что компания планирует кроме алмазов заняться добычей других полезных ископаемых. В частности, в июне 2024 года АЛРОСА приобрела у Полюса лицензию на разработку месторождения золота «Дегдекан» за 5,4 млрд рублей. Запасы 38 тонн золота.

Ещё есть “АЛРОСА-Газ”, которое добывает и транспортирует газ. А с 2025 года начнется добыча гелия. Плановый объем добычи гелия составляет до 4 млн кубометров в год.

Риски.

Падение цен на алмазы.

Санкции. В частности, опасен вступивший в силу запрет на поставки в западные страны российских алмазов, обработанных в третьих странах. Сейчас основной поток российских камней отправляется в Индию на огранку, а уже оттуда поставляется в западные страны. Если западные страны придумают механизм, позволяющий отслеживать происхождение алмазов, то это может существенно осложнить продажи АЛРОСЫ. К слову, 23.08.24 стало известно, что США разрешили импорт ряда категорий российских алмазов до 01.09.2025. Это облегчит бизнес трейдеров, которые могли не успеть реализовать купленные до санкций российские алмазы.

Синтетические алмазы. Это дешёвый аналог, а т.к. различия минимальны, поэтому вероятно, будущее именно за искусственными камнями. Около 97 % алмазов, используемых в промышленности — синтетические. А в ювелирной промышленности, доля синтетических камней уже сравнялась с натуральными по количеству проданных единиц.

Также большой риск - это налоговый фактор. В 2023 государство изъяло в виде «временного» увеличения НДПИ 19 млрд. Плюс еще 1,5 млрд АЛРОСА заплатила налог на «сверхприбыль». А с 01.01.25 ставка НДПИ на алмазы вырастет с 8% до 8,4%.

04.03.24 Генеральный директор сообщил, что компании нужно переходить на добычу алмазов подземным способом, и 2024г. будет годом серьезных инвестиционных решений.

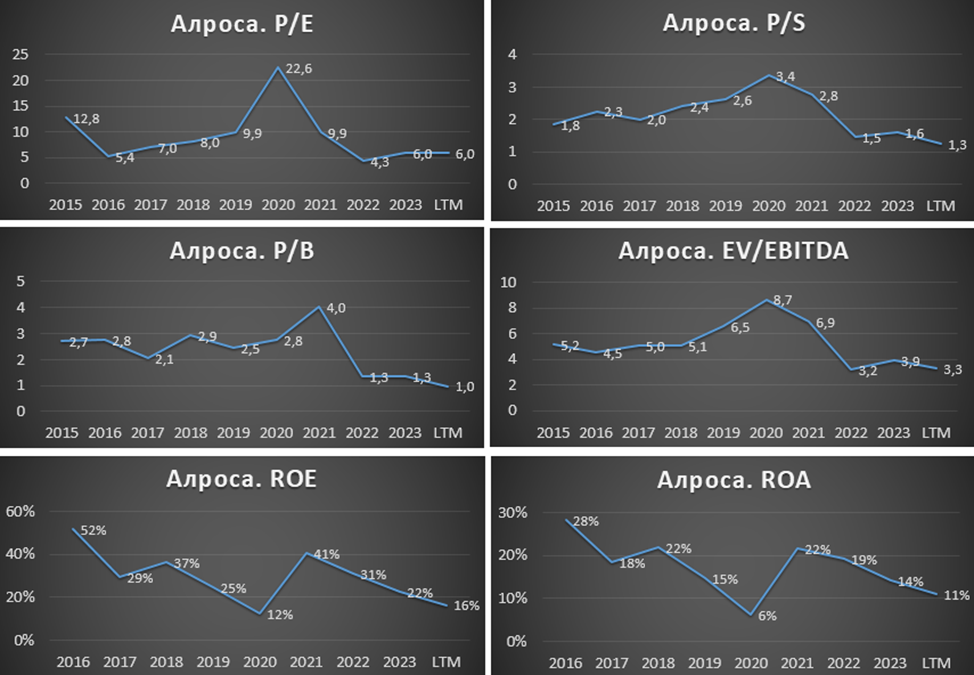

Мультипликаторы.

По мультипликаторам компания оценена немного ниже средне исторических значений:

Капитализация = 396 млрд (цена акции = 53,8₽);

EV/EBITDA = 3,3;

P/E = 6; P/S = 1,3; P/B = 1;

Рентабельность EBITDA = 39%; ROE = 16%; ROA = 11%.

Выводы.

АЛРОСА — мировой лидер по объему добычи и запасов алмазов. 66% акций принадлежит государству.

Индекс мировых цен на алмазы снизился с максимумов 2022 года на 36%. Но девальвация рубля помогла частично сгладить этот момент. Также компания создала "подушку безопасности", которая должна помочь пережить кризис на мировом рынке алмазов.

Текущее дно алмазного цикла, плюс всевозможные санкции, АЛРОСА пока проходит очень достойно.

Учитывая все проблемы, финансовые результаты в целом неплохие. FCF высокий.

Дивиденды по итогам 1П 2024 года могут быть в районе 5%-10%.

Перспективы: возобновление добычи на шахте "Мир", добыча золота и прочих полезных ископаемых.

Риски: снижение цен на алмазы, санкции, синтетические алмазы, налоговые риски, рост CAPEX.

Мультипликаторы ниже средних исторических. Моя расчетная справедливая цена 70₽.

Мои сделки.

После фиксации прибыли более 100% на максимумах 2021 года, я начал заново формировать позицию. На данный момент доля АЛРОСА в моём портфеле акций около 8%. Из-за текущей коррекции, позиция в минусе на 35% но это, не считая полученных дивидендов. Продавать, конечно, по таким ценам не собираюсь, наоборот, при значимой коррекции буду докупать еще.

АЛРОСА — крупнейшая алмазодобывающая компания, мировой лидер по объему добычи (занимает 30% рынка) и запасов алмазов. Основными направлениями деятельности являются геологоразведка, добыча и продажа алмазов, производство бриллиантов.

Добывающие и производственные мощности расположены в Якутии и Архангельской область. АЛРОСА обладает запасами ресурсов в размере 1 млрд кар, включая 628 млн кар резервов. Ресурсов АЛРОСА достаточно для ведения добычи, как минимум, на протяжении 30 лет.

В группе АЛРОСА работает 35 тыс. человек. В свободном обращении находятся 34% акций, на долю Российской Федерации, Республики Саха (Якутия) и муниципальных образований Республики Саха (Якутия) приходится 66% акций.

У компании несколько крупных дочек. Кроме добычи и обработки алмазов, есть компании, занимающиеся добычей газа, авиаперевозками, производством электроэнергии.

С 08.04.2022 АЛРОСА находится под блокирующими санкции США (включена в SDN лист). А на долю США приходится около 50% всех покупок бриллиантовых украшений в мире. С 01.01.2024 санкции ввёл и ЕС. Плюс с 01.03.24 вступил в силу запрет на поставки в западные страны российских алмазов, обработанных в третьих странах. Также из-за санкций Ангола настаивает на выходе без компенсации Алроса из проекта по добыче алмазов с рудника Катока (доля Алроса 41%), хотя компания внесла крупные инвестиции в месторождение.

Текущая цена акций.

Последние три года идёт нисходящий тренд. За это время, со своих максимумов акции упали на 65% и находятся вблизи минимумов 2015 года.

Операционные результаты.

Операционных результатов за первое полугодие АЛРОСА не опубликовала, поэтому посмотрим на данные по итогам прошлого года.

В 2023 году добыча снизилась на 6% г/г и составила 34,6 млн карат.

В 2024 году АЛРОСА и Минфин заключили соглашение о выкупе алмазов в Гохран. Сумма этой сделки не уточняется. Но Гохран действует в рамках бюджетного лимита на покупку драгметаллов и драгкамней, который на 2024 год составляет 51,5 млрд рублей.

Также косвенно можно оценить положение дел в отрасли на основании данных от основного конкурента компании De Beers (занимает более 20% рынка):

добыча плавно снижается с конца 2022 года. В Q2 2024 добыли на 13% меньше г/г.

после паузы в закупке алмазов Индией в конце 2023 года, продажи De Beers восстановились. Но суммарно за 5 циклов было продано на 20% меньше г/г.

Индекс мировых цен.

Индекс мировых цен на алмазы продолжает падать. С пиков 2022 года цены снизились более, чем на треть.

Финансовые результаты.

Результаты за 1П 2024:

Выручка 179,5 млрд (-5% г/г).

Себестоимость 114 млрд (+14% г/г). Из них зарплаты 34,7 млрд (+10% г/г).

Разница прочих операционных доходов и расходов -17,6 млрд (рост в 3,6х г/г).

Операционная прибыль 37,8 млрд (-48% г/г).

Доля в прибыли совместных предприятий 11,7 млрд.

Чистая прибыль (ЧП) 36,5 млрд (-34% г/г).

Видим, что выручка немного снизилась на фоне падения цен на алмазы, а расходы выросли на фоне инфляции.

Но опережающий рост в 2,2 раза показали «Прочие операционные расходы», где появилась разовая статья расходов на 10,3 млрд, происхождение которых АЛРОСА не раскрыла.

В целом, результаты за 1П 24 – средние. Они хуже г/г, но лучше относительно прошлого полугодия.

Второй квартал в целом также средний по выручке и EBITDA, но ЧП самая низкая за последние 3 года. Основная причина – это как раз единовременные 10 млрд прочих расходов, происхождение которых Алроса не раскрыла.

Баланс.

Чистые активы 404 млрд (+6% с начала года). Т.е. на такую сумму активы превышают обязательства.

Запасы 166,3 (-8,5% с начала года). Похоже, что закупки в Госхран помогли подсократить запасы.

Денежные средства и депозиты 106,4 млрд (+7% с начала года).

Суммарные кредиты и займы 112,7 млрд (-17% с начала года).

Таким образом, чистый долг 6 млрд. ND/EBITDA = 0,05. Финансовое положение отличное.

Денежные потоки.

операционная деятельность 60,6 млрд (+38% г/г). Именно столько денег поступило в компанию за год.

инвестиционная деятельность -43,5 млрд (+9% г/г). Капитальные затраты 22,5 млрд (-7% г/г).

финансовая деятельность -27,5 млрд. Из них 22,5 млрд – погашение долга.

В итоге, FCF (свободный денежный поток, или разность между операционным потоком и капитальными затратами) 38 млрд. Это максимальное значение, за последние 3 года. И означает хорошую базу для будущих дивидендов.

Дивиденды.

Дивидендная политика подразумевает выплаты 50%-100% от FCF в зависимости от долговой нагрузки; но не менее 50% от чистой прибыли по МСФО, если ND/EBITDA < 1,5.

За 2023 год было выплачено 5,79₽ (11% доходности к текущей цене). Это составило 42,6 млрд или 50% от ЧП.

По див политике, за 1П 2024 заработано 2,5-5,1₽ (5%-10% доходности). Решение по дивидендам должны принять 26.08.24. Но в период высоких ставок и низких цен на алмазы, логично было бы минимизировать выплаты дивидендов и все деньги направлять на уменьшение займов.

Перспективы.

Последние годы АЛРОСА не может найти новых крупных месторождений алмазов. Но планируется возобновление добычи на трубке «Мир», где запасы составляют 200 млн карат. 04.08.17 в результате прорыва воды из карьера затопило шахту, несколько человек погибли. После аварии рудник законсервировали, восстановление обойдется в 120 млрд. Промышленная добыча планируется в 2030-2031 годах.

В качестве дополнительных перспектив можно отметить, что компания планирует кроме алмазов заняться добычей других полезных ископаемых. В частности, в июне 2024 года АЛРОСА приобрела у Полюса лицензию на разработку месторождения золота «Дегдекан» за 5,4 млрд рублей. Запасы 38 тонн золота.

Ещё есть “АЛРОСА-Газ”, которое добывает и транспортирует газ. А с 2025 года начнется добыча гелия. Плановый объем добычи гелия составляет до 4 млн кубометров в год.

Риски.

Падение цен на алмазы.

Санкции. В частности, опасен вступивший в силу запрет на поставки в западные страны российских алмазов, обработанных в третьих странах. Сейчас основной поток российских камней отправляется в Индию на огранку, а уже оттуда поставляется в западные страны. Если западные страны придумают механизм, позволяющий отслеживать происхождение алмазов, то это может существенно осложнить продажи АЛРОСЫ. К слову, 23.08.24 стало известно, что США разрешили импорт ряда категорий российских алмазов до 01.09.2025. Это облегчит бизнес трейдеров, которые могли не успеть реализовать купленные до санкций российские алмазы.

Синтетические алмазы. Это дешёвый аналог, а т.к. различия минимальны, поэтому вероятно, будущее именно за искусственными камнями. Около 97 % алмазов, используемых в промышленности — синтетические. А в ювелирной промышленности, доля синтетических камней уже сравнялась с натуральными по количеству проданных единиц.

Также большой риск - это налоговый фактор. В 2023 государство изъяло в виде «временного» увеличения НДПИ 19 млрд. Плюс еще 1,5 млрд АЛРОСА заплатила налог на «сверхприбыль». А с 01.01.25 ставка НДПИ на алмазы вырастет с 8% до 8,4%.

04.03.24 Генеральный директор сообщил, что компании нужно переходить на добычу алмазов подземным способом, и 2024г. будет годом серьезных инвестиционных решений.

Мультипликаторы.

По мультипликаторам компания оценена немного ниже средне исторических значений:

Капитализация = 396 млрд (цена акции = 53,8₽);

EV/EBITDA = 3,3;

P/E = 6; P/S = 1,3; P/B = 1;

Рентабельность EBITDA = 39%; ROE = 16%; ROA = 11%.

Выводы.

АЛРОСА — мировой лидер по объему добычи и запасов алмазов. 66% акций принадлежит государству.

Индекс мировых цен на алмазы снизился с максимумов 2022 года на 36%. Но девальвация рубля помогла частично сгладить этот момент. Также компания создала "подушку безопасности", которая должна помочь пережить кризис на мировом рынке алмазов.

Текущее дно алмазного цикла, плюс всевозможные санкции, АЛРОСА пока проходит очень достойно.

Учитывая все проблемы, финансовые результаты в целом неплохие. FCF высокий.

Дивиденды по итогам 1П 2024 года могут быть в районе 5%-10%.

Перспективы: возобновление добычи на шахте "Мир", добыча золота и прочих полезных ископаемых.

Риски: снижение цен на алмазы, санкции, синтетические алмазы, налоговые риски, рост CAPEX.

Мультипликаторы ниже средних исторических. Моя расчетная справедливая цена 70₽.

Мои сделки.

После фиксации прибыли более 100% на максимумах 2021 года, я начал заново формировать позицию. На данный момент доля АЛРОСА в моём портфеле акций около 8%. Из-за текущей коррекции, позиция в минусе на 35% но это, не считая полученных дивидендов. Продавать, конечно, по таким ценам не собираюсь, наоборот, при значимой коррекции буду докупать еще.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба