3 сентября 2024 Финам

Китай создал свой производственный сектор в основном на основе избыточной рабочей силы и высокого спроса США. Теперь сокращение доступа к рынку США в сочетании с такими тенденциями, как старение населения и сдвиг в сторону услуг, делают спад китайского производства неизбежным, пишет Project Syndicate.

Избыточные мощности в Китае вызывают беспокойство во всем мире. Легко понять, почему: на Китай приходится почти треть добавленной стоимости в обрабатывающей промышленности мира и пятая часть мирового экспорта обрабатывающей промышленности. Но есть веские основания полагать, что спад в обрабатывающей промышленности Китая неизбежен.

Чтобы понять, что сейчас происходит в Китае, стоит вспомнить историю Японии. После Второй мировой войны обрабатывающая промышленность Японии быстро росла, во многом благодаря доступу к огромному рынку США. Но соглашение «Плаза» (соглашение, подписанное в 1985 году в отеле Plaza в Нью-Йорке между правительствами Франции, Западной Германии, Японии, США и Великобритании о постепенной контролируемой девальвации доллара США), повысившее стоимость иены и ослабившее японский экспорт, вместе со стареющим населением и сокращением рабочей силы переломили эту тенденцию.

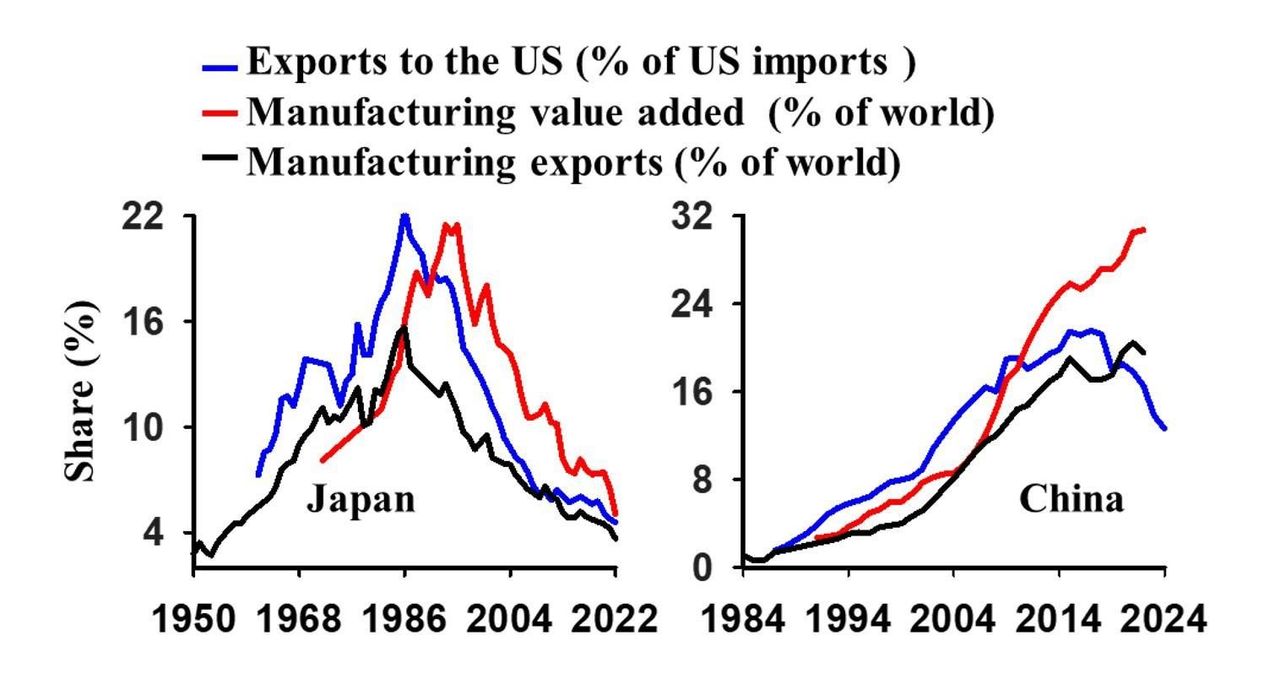

С 1985 по 2022 год доля японских товаров в импорте США упала с 22% до 5%, а доля Японии в мировом экспорте продукции обрабатывающей промышленности снизилась с 16% до 4%. Более того, доля Японии в мировой добавленной стоимости обрабатывающей промышленности резко упала с 22% в 1992 году до 5% в 2022 году. А количество японских компаний в списке Fortune Global 500 сократилось со 149 в 1995 году до всего 40 сейчас.

Китай следовал аналогичной восходящей траектории в последние десятилетия, но рост производства Китая был еще более зависим от рынка США. Импорт Японии из Соединенных Штатов составил 51% ее экспорта в США в 1978-84 годах по сравнению с 23%-ной долей Китая в 2001-18 годах.

Во многом в этом дисбалансе виновата китайская политика планирования семьи. Обычно располагаемый доход домохозяйств составляет 60-70% ВВП страны, чтобы поддерживать потребление домохозяйств на уровне около 60% ВВП. Однако в Китае политика одного ребенка, которая действовала с 1980 по 2015 год, ограничивала доходы домохозяйств, поощряла высокие сбережения и сдерживала внутренний спрос.

В результате располагаемый доход китайских домохозяйств упал с 62% ВВП в 1983 году до 44% ВВП в настоящий момент, а потребление домохозяйств упало с 53% ВВП до 37% ВВП. В Японии, напротив, потребление домохозяйств составляет 56% ВВП. Можно взглянуть на это так: если бы заработная плата обычно составляла $60-70, китайские рабочие получали бы всего $44 и имели бы всего $37 покупательной способности, тогда как японские рабочие имели бы $56 покупательной способности.

Однако у правительства Китая достаточно финансовых ресурсов, которые используются для поддержки промышленных субсидий и инвестиций в производство. Более того, поскольку обрабатывающая промышленность Китая предлагает высокую прибыль, международные инвесторы готовы направлять туда капитал. Добавьте к этому избыток около 100 млн рабочих, и станет трудно избежать избыточных мощностей.

Учитывая недостаточный спрос внутри страны, единственный вариант для Китая сократить избыточные мощности и создать достаточно рабочих мест для своего населения - это поддерживать большой профицит текущего счета. Вот тут-то и вступают в игру США: доля китайских товаров в импорте США выросла с 1% в 1985 году до 22% в 2017 году. В 2001-18 годах на США приходилось три четверти торгового профицита Китая.

Гигантский профицит Китая является зеркальным отражением дефицита Америки, и, хотя рост китайского производства вряд ли является единственной причиной спада производства в США, он является весомой причиной. Доля США в мировом экспорте продукции обрабатывающей промышленности оставалась стабильной на уровне 13% в период с 1971 по 2000 год, но резко упала после вступления Китая во Всемирную торговую организацию в 2001 году и составила всего 6% в 2022 году. Доля США в добавленной стоимости в обрабатывающей промышленности также резко упала с 25% в 2000 году до 16% в 2021 году.

По мере того, как эти тенденции опустошали американский «ржавый пояс», который тянется от Висконсина до восточной Пенсильвании, недовольство населения глобализацией и «политическими элитами», которые ее поощряли, неуклонно росло. В 2016 году Дональд Трамп перенес свое недовольство в Белый дом, пообещав возродить американское производство и заставить Китай изменить свою торговую практику. И Трамп надеется сделать то же самое в ноябре.

В этом смысле политика Китая «одна семья - один ребенок» косвенно, но глубоко изменила политический ландшафт США. А теперь американская политика меняет экономику Китая. Реакция США на Китай, начавшаяся с тарифов Трампа в 2018 году и усилившаяся при президенте Джо Байдене, привела к тому, что доля китайских товаров в импорте США упала до всего лишь 12,7% в первой половине 2024 года.

Помимо потери американского рынка, Китай теряет некоторые из своих собственных производственных компаний, которые переводят часть своего производства в такие страны, как Вьетнам и Мексика, чтобы избежать пошлин США. Этот перевод предвещает более широкий отток, очень похожий на тот, с которым столкнулся производственный сектор Японии, когда он пришел в упадок.

Китай становится все больше похож на Японию по двум другим причинам. Во-первых, рабочая сила быстро сокращается и стареет. По данным правительства, ежегодная рождаемость резко упала с 23,4 млн в среднем в 1962-90 годах до всего лишь 9 млн в прошлом году, и даже эта цифра, вероятно, сильно преувеличена. В течение нескольких лет в Китае, вероятно, будет регистрироваться всего 6 млн родов в год. Между тем, средний возраст рабочих-мигрантов, которые составляют 80% рабочей силы Китая в обрабатывающей промышленности, вырос с 34 в 2008 году до 43 в прошлом году, а доля людей старше 50 лет выросла с 11% до 31%. Некоторые производственные предприятия уже закрываются из-за нехватки рабочих.

Во-вторых, сектор услуг будет вытеснять производство. Поскольку правительство Китая стремится увеличить долю ВВП в располагаемом доходе домохозяйств, спрос Китая на американские товары будет расти, и некоторые рабочие обрабатывающей промышленности перейдут в сферу услуг, где также найдет работу быстрорастущий пул выпускников китайских колледжей.

Спад производства может произойти не так быстро, как в Японии, поскольку у Китая более крупный внутренний рынок и более совершенная промышленная экосистема, а также потому, что он вкладывает значительные средства в искусственный интеллект и робототехнику, которые могут обеспечить рост производительности. Но спад неизбежен и необратим. Однако, к сожалению для США, это не обязательно приведет к возрождению внутреннего производства.

Избыточные мощности в Китае вызывают беспокойство во всем мире. Легко понять, почему: на Китай приходится почти треть добавленной стоимости в обрабатывающей промышленности мира и пятая часть мирового экспорта обрабатывающей промышленности. Но есть веские основания полагать, что спад в обрабатывающей промышленности Китая неизбежен.

Чтобы понять, что сейчас происходит в Китае, стоит вспомнить историю Японии. После Второй мировой войны обрабатывающая промышленность Японии быстро росла, во многом благодаря доступу к огромному рынку США. Но соглашение «Плаза» (соглашение, подписанное в 1985 году в отеле Plaza в Нью-Йорке между правительствами Франции, Западной Германии, Японии, США и Великобритании о постепенной контролируемой девальвации доллара США), повысившее стоимость иены и ослабившее японский экспорт, вместе со стареющим населением и сокращением рабочей силы переломили эту тенденцию.

С 1985 по 2022 год доля японских товаров в импорте США упала с 22% до 5%, а доля Японии в мировом экспорте продукции обрабатывающей промышленности снизилась с 16% до 4%. Более того, доля Японии в мировой добавленной стоимости обрабатывающей промышленности резко упала с 22% в 1992 году до 5% в 2022 году. А количество японских компаний в списке Fortune Global 500 сократилось со 149 в 1995 году до всего 40 сейчас.

Китай следовал аналогичной восходящей траектории в последние десятилетия, но рост производства Китая был еще более зависим от рынка США. Импорт Японии из Соединенных Штатов составил 51% ее экспорта в США в 1978-84 годах по сравнению с 23%-ной долей Китая в 2001-18 годах.

Во многом в этом дисбалансе виновата китайская политика планирования семьи. Обычно располагаемый доход домохозяйств составляет 60-70% ВВП страны, чтобы поддерживать потребление домохозяйств на уровне около 60% ВВП. Однако в Китае политика одного ребенка, которая действовала с 1980 по 2015 год, ограничивала доходы домохозяйств, поощряла высокие сбережения и сдерживала внутренний спрос.

В результате располагаемый доход китайских домохозяйств упал с 62% ВВП в 1983 году до 44% ВВП в настоящий момент, а потребление домохозяйств упало с 53% ВВП до 37% ВВП. В Японии, напротив, потребление домохозяйств составляет 56% ВВП. Можно взглянуть на это так: если бы заработная плата обычно составляла $60-70, китайские рабочие получали бы всего $44 и имели бы всего $37 покупательной способности, тогда как японские рабочие имели бы $56 покупательной способности.

Однако у правительства Китая достаточно финансовых ресурсов, которые используются для поддержки промышленных субсидий и инвестиций в производство. Более того, поскольку обрабатывающая промышленность Китая предлагает высокую прибыль, международные инвесторы готовы направлять туда капитал. Добавьте к этому избыток около 100 млн рабочих, и станет трудно избежать избыточных мощностей.

Учитывая недостаточный спрос внутри страны, единственный вариант для Китая сократить избыточные мощности и создать достаточно рабочих мест для своего населения - это поддерживать большой профицит текущего счета. Вот тут-то и вступают в игру США: доля китайских товаров в импорте США выросла с 1% в 1985 году до 22% в 2017 году. В 2001-18 годах на США приходилось три четверти торгового профицита Китая.

Гигантский профицит Китая является зеркальным отражением дефицита Америки, и, хотя рост китайского производства вряд ли является единственной причиной спада производства в США, он является весомой причиной. Доля США в мировом экспорте продукции обрабатывающей промышленности оставалась стабильной на уровне 13% в период с 1971 по 2000 год, но резко упала после вступления Китая во Всемирную торговую организацию в 2001 году и составила всего 6% в 2022 году. Доля США в добавленной стоимости в обрабатывающей промышленности также резко упала с 25% в 2000 году до 16% в 2021 году.

По мере того, как эти тенденции опустошали американский «ржавый пояс», который тянется от Висконсина до восточной Пенсильвании, недовольство населения глобализацией и «политическими элитами», которые ее поощряли, неуклонно росло. В 2016 году Дональд Трамп перенес свое недовольство в Белый дом, пообещав возродить американское производство и заставить Китай изменить свою торговую практику. И Трамп надеется сделать то же самое в ноябре.

В этом смысле политика Китая «одна семья - один ребенок» косвенно, но глубоко изменила политический ландшафт США. А теперь американская политика меняет экономику Китая. Реакция США на Китай, начавшаяся с тарифов Трампа в 2018 году и усилившаяся при президенте Джо Байдене, привела к тому, что доля китайских товаров в импорте США упала до всего лишь 12,7% в первой половине 2024 года.

Помимо потери американского рынка, Китай теряет некоторые из своих собственных производственных компаний, которые переводят часть своего производства в такие страны, как Вьетнам и Мексика, чтобы избежать пошлин США. Этот перевод предвещает более широкий отток, очень похожий на тот, с которым столкнулся производственный сектор Японии, когда он пришел в упадок.

Китай становится все больше похож на Японию по двум другим причинам. Во-первых, рабочая сила быстро сокращается и стареет. По данным правительства, ежегодная рождаемость резко упала с 23,4 млн в среднем в 1962-90 годах до всего лишь 9 млн в прошлом году, и даже эта цифра, вероятно, сильно преувеличена. В течение нескольких лет в Китае, вероятно, будет регистрироваться всего 6 млн родов в год. Между тем, средний возраст рабочих-мигрантов, которые составляют 80% рабочей силы Китая в обрабатывающей промышленности, вырос с 34 в 2008 году до 43 в прошлом году, а доля людей старше 50 лет выросла с 11% до 31%. Некоторые производственные предприятия уже закрываются из-за нехватки рабочих.

Во-вторых, сектор услуг будет вытеснять производство. Поскольку правительство Китая стремится увеличить долю ВВП в располагаемом доходе домохозяйств, спрос Китая на американские товары будет расти, и некоторые рабочие обрабатывающей промышленности перейдут в сферу услуг, где также найдет работу быстрорастущий пул выпускников китайских колледжей.

Спад производства может произойти не так быстро, как в Японии, поскольку у Китая более крупный внутренний рынок и более совершенная промышленная экосистема, а также потому, что он вкладывает значительные средства в искусственный интеллект и робототехнику, которые могут обеспечить рост производительности. Но спад неизбежен и необратим. Однако, к сожалению для США, это не обязательно приведет к возрождению внутреннего производства.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба