ПАО «МТС» лидирует на рынке сотовой связи и входит в ведущую тройку игроков в ряде сегментов ИТ-индустрии. Темпы увеличения выручки почти вдвое выше прошлогодних, драйверами роста выступают облачные и финансовые технологии и контент. В апреле средства на развитие дочернего МТС Банка привлечены путем IPO, в перспективе вероятны размещения дочерних компаний ИТ- и медианаправления. Дивидендная политика МТС на 2024–2026 гг. устанавливает выплату не менее 35 руб. на акцию в течение каждого года. Цена акции близка к трехлетним минимумам.

Мы рекомендуем «Покупать» акции ПАО «МТС» с целевой ценой на 12 мес. 309,2 руб. Потенциал роста равен 56%.

Компания удерживает статус крупнейшего оператора сотовой связи России, а ее выручка во 2-м кв. 2024 года выросла на 18,5% г/г, что почти вдвое выше средних темпов прироста телекоммуникационного сектора в 2023 году. Вместе с «Яндексом» и Ростелекомом МТС входит в тройку крупнейших по выручке компаний российского TMT-сектора, недостижимых для преследователей.

Стратегия развития МТС CLV 2.0 — продуктовая экосистема на основе телеком-бизнеса с бесшовным переходом между сервисами.

Ключевые направления роста — финтех (МТС Банк), информационные технологии (облачные сервисы, интернет вещей, видеоконференсинг), медиа (KION), райдтех («Юрент») и искусственный интеллект.

По итогам 2023 года МТС заняла четвертое место в рейтинге «TAdviser100: Крупнейшие ИТ-компании России», что отражает направление вектора развития компании.

В апреле состоялось IPO акций МТС Банка объемом 11,5 млрд руб. По нашему мнению, в перспективе вероятны IPO других дочерних компаний, в частности быстрорастущего AdTech-направления.

Значительный фактор неопределенности последних двух лет был связан с отсутствием опубликованной дивидендной политики. В апреле совет директоров МТС утвердил новую дивидендную политику на 2024–2026 гг., согласно которой дивидендные выплаты составят не менее 35 руб. на акцию в течение каждого календарного года. За 2023 год дивиденды выплачены в аналогичном размере. При текущей рыночной цене акции 197,8 руб. дивидендная доходность составляет 17,7%.

Основные риски МТС напрямую связаны с направлениями развития компании. Главным драйвером роста основного бизнеса на ближайшие годы должно стать внедрение стандарта 5G, а оно потребует от оператора значительных капитальных вложений. Данное в августе президентом РФ В. В. Путиным поручение правительству проработать вопрос предоставления операторам связи льготных кредитов на модернизацию и увеличение пропускной способности сетей выявляет структурную проблему рынка: поодиночке, без дешевого оборудования, без льгот операторы не в состоянии развивать новые поколения связи. Предполагаемые льготные кредиты могут лишь смягчить рост обязательств операторов, но не устранить его. Долг МТС продолжает расти. В условиях, когда индустрии нужны крупные инвестиции для развития 5G, возможен сценарий дальнейшей консолидации рынка, при котором МТС уступит статус крупнейшего российского оператора сотовой связи. При отсутствии интереса фондового рынка к новым размещениям ожидаемые нами IPO дочерних компаний МТС могут быть отложены на два-три года.

Описание эмитента

Публичное акционерное общество «Мобильные ТелеСистемы» (ПАО «МТС») — ведущий оператор связи в России и странах СНГ, предоставляющий услуги мобильной и фиксированной связи, доступа в интернет, кабельного и спутникового телевидения, провайдер ИТ-решений, один из лидеров отечественного финтеха.

Среди российских операторов МТС лидирует по размеру абонентской базы внутри страны и в СНГ, составляющей 88 млн абонентов, из которых 81,3 млн проживают в России. Основные направления развития бизнеса компании — цифровые сервисы, финансовые услуги, электронная коммерция, системная интеграция, облачные вычисления и обработка данных, интернет вещей (IoT), цифровая медицина.

Стратегия развития компании ориентирована на создание на базе телеком-бизнеса продуктовой экосистемы с бесшовным переходом между сервисами. Клиентоцентричный подход МТС повышает лояльность и продолжительность нахождения клиента в экосистеме благодаря концентрации на его потребностях и предоставлении выгодных условий при пользовании комплексом продуктов. В 1-м кв. текущего года 47,6% скорректированной B2C-выручки обеспечили экосистемные клиенты, количество которых составило 14,7 млн (+5,6% г/г).

В МТС в России работает около 27 тыс. человек, а общая численность сотрудников на рынках присутствия группы компаний — более 60 тыс. Должности президента и председателя правления МТС с марта 2021 года занимает В. К. Николаев. Председателем совета директоров является Ф. В. Евтушенков.

Структура капитала. Уставный капитал МТС составляет 199 838 157,5 руб. и разделен на 1 998 381 575 обыкновенных акций номинальной стоимостью 0,1 руб. каждая. Привилегированные акции не размещались.

Крупнейшим акционером МТС является ПАО АФК «Система» (42,09% уставного капитала), владеющее с учетом косвенного участия через подконтрольные компании (ПАО МГТС, ООО «Бастион» и ООО «Стрим Диджитал») 50,03% акций компании. В свободном обращении находится 49,97% акций МТС.

Акции МТС торгуются на Московской бирже. В декабре 2003 года акции МТС получили Б-листинг на Мосбирже, а с октября 2010 года переведены в котировальный список «A1». Количество лиц, владеющих акциями МТС, превышает 584 тыс.

Растущая цифровая экосистема

Российский рынок информационных и телекоммуникационных технологий (ИКТ), по данным Института статистических исследований и экономики знаний (ИСИЭЗ) НИУ ВШЭ, в 2023 году вырос на 19,6%, до 6,5 трлн руб. Основной вклад в рост внесла отрасль информационных технологий (исключая производство, оптовую торговлю и прочие услуги), увеличившая выручку на 31%, до 2,8 трлн. руб. Телекоммуникационная индустрия выросла на 10,5%, достигнув 2,3 трлн руб. Темпы прироста выручки операторов связи оказались в два с половиной раза выше, чем в 2022 году, когда они составили 4,3%.

Сейчас 36% выручки рынка ИКТ приходится на телекоммуникации и 64% — на ИТ. За год ИТ увеличили позицию на 4 п. п. Поэтому основное направление развития телекомов сегодня — ИТ-рынок

Для российского телекоммуникационного рынка новым драйвером роста должен стать стандарт мобильной связи 5G, поскольку на его основе потребителям будут предложены новые интерактивные услуги.

6 августа президент РФ В. В. Путин поручил правительству РФ рассмотреть вопрос «предоставления операторам связи льготных кредитов на модернизацию и увеличение пропускной способности фиксированных сетей телефонной связи, увеличение мощности мобильных сетей связи стандарта LTE четвертого поколения и создание сетей связи стандарта 5G пятого поколения в городах с населением более 1 млн человек, а также в столицах субъектов Российской Федерации с учетом роста трафика на основе использования телекоммуникационного оборудования отечественного производства».

Мы оцениваем затраты индустрии на такой пилотный проект более чем в 100 млрд руб. Льготные кредиты помогут смягчить, но не устранят рост долговой нагрузки операторов.

На B2C-сегмент, включающий услуги мобильной и фиксированной связи, ШПД, кабельного и IP-телевидения массовому потребителю, приходится 52% рынка телекоммуникационных услуг.

Мобильная связь — основной источник выручки МТС. На этом рынке компания является крупнейшим в России игроком. Услугами мобильной связи МТС пользуются более 88 млн абонентов, в том числе 81,3 млн в России, 5,7 млн в Беларуси. Компания продала свой бизнес в Армении. Розничная сеть МТС насчитывает сейчас 4 330 салонов связи (-23% г/г), позволяющих обслуживать клиентов, продавать мобильные устройства, предоставлять финансовые и банковские услуги и т. п.

С учетом понимания барьеров для развития отрасли президент РФ поручил правительству проработать вопрос о льготных кредитах на модернизацию сетей связи, что позволит внедрить 5G в городах-миллионниках и столицах субъектов Федерации. Высокая стоимость внедрения новых стандартов повышает привлекательность консолидации рынка, что делает вероятным уменьшение число игроков рынка. Одним из сигналов о возможном поглощении ПАО «ВымпелКом» (торговая марка «Билайн») является назначение генеральным директором этой компании Сергея Анохина, который 7 лет проработал в ПАО «Ростелеком», где отвечал за формирование стратегии, финансовый блок, новые направления и венчурные инвестиции. Прежний генеральный директор, ветеран «Билайна» Александр Торбахов, переместился в кресло председателя совета директоров. МТС в случае гипотетического поглощения «Билайна» «Ростелекомом» потеряет статус крупнейшего оператора сотовой связи. Непосредственно на бизнесе МТС это не должно существенно отразиться, но может ускорить курс на рост «вширь» с целью превращения абонента в клиента большого числа услуг экосистемы.

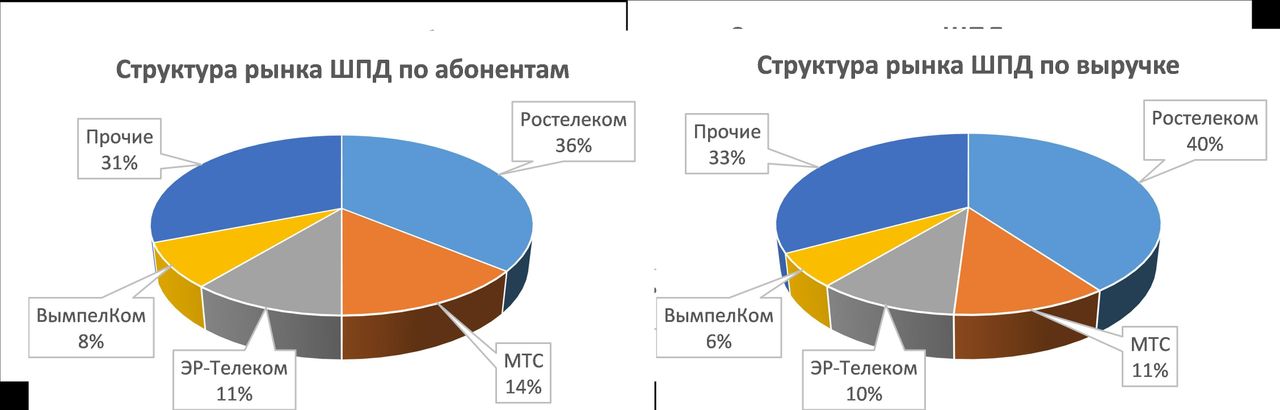

Широкополосный доступ в интернет (ШПД) в России является таким же стабильным рынком, как и мобильная связь. По оценке «ТМТ Консалтинг», в 1-м кв. 2024 года число абонентов широкополосного доступа в интернет в сегменте частных лиц в России составило 36,3 млн. Количество абонентов увеличивается в связи с вводом нового жилья, расширением сетей операторов в пригороды крупных городов и частный сектор. Объем рынка в денежном выражении — 41,5 млрд руб. Средняя абонентская плата (ARPU) за год выросла на 2%, до 383 руб.

Группа МТС, которая занимает второе место на рынке ШПД как по количеству абонентов, так и по выручке, благодаря маркетинговой активности увеличила долю рынка до 14% по числу абонентов. Доля рынка МТС по выручке по-прежнему составляет 11%. Крупнейшим оператором фиксированной связи в составе Группы МТС является МГТС: более 2,2 млн клиентов, использующих технологию GPON, которая обеспечивает скорость передачи данных до 1 Гбит/с.

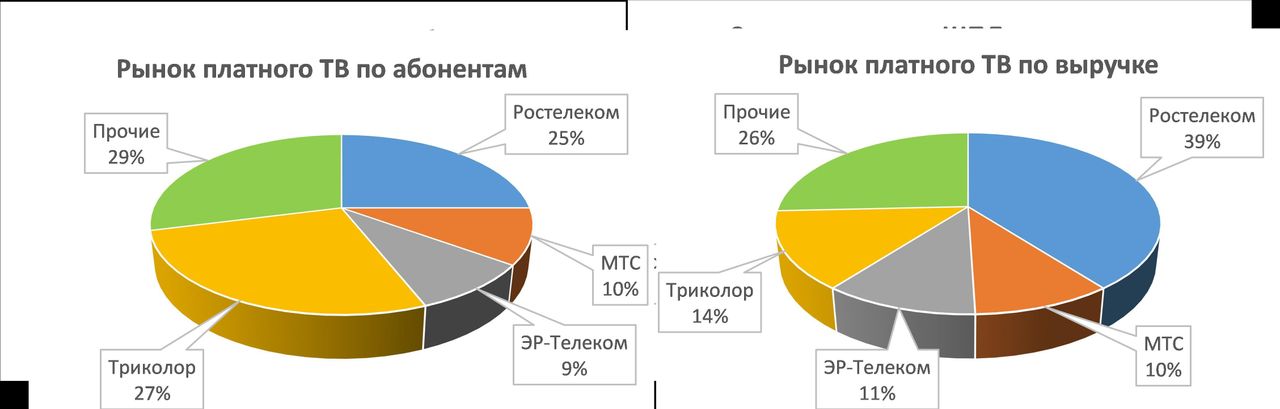

Рынок платного телевидения находится в зрелой фазе, проникновение этой услуги превышает 82%. В 1-м кв. 2024 года рынок сократился по числу абонентов на 0,2%, до 46,4 млн, а в денежном выражении — на 0,3%, до 27 млрд руб. По данным «ТМТ Консалтинг», увеличение числа абонентов IPTV больше не компенсирует отток в спутниковом и кабельном телевидении. Средний счет на абонента (ARPU) сейчас 194 руб.

О намечающейся консолидации рынка платного ТВ свидетельствует увеличение абонентской базы крупнейших игроков на фоне общего снижения рынка. В частности, Группа МТС увеличила количество абонентов платного ТВ на 13,7%, до 13,2 млн.

Медиарынок интересен телекоммуникационным компаниям возможной синергией между передачей данных и контентом. С целью извлечь синергию из мультиканальной презентации контента в феврале 2024 года создан холдинг «МТС Медиа», который консолидировал онлайн-кинотеатр KION, проекты «Строки», «МТС Музыка», «МТС Live» и «МТС Label». Снятый холдингом фильм «Мастер и Маргарита» был представлен в 5 разных сервисах экосистемы.

Информационные технологии (ИТ) обеспечивают продолжение роста в ситуации насыщения традиционных сегментов услуг связи и передачи данных. Точками роста стали рынки систем хранения данных и облачных услуг, информационной безопасности, интернета вещей и искусственного интеллекта (ИИ).

По итогам 2023 года Группа МТС заняла четвертое место в рейтинге «TAdviser100: Крупнейшие ИТ-компании России», который учитывает совокупную выручку и количество ИТ-специалистов (их в МТС 8 тыс.). Технологическая платформа компании The Platform сокращает время вывода продуктов на рынок на 40%. Собственная антифрод-система Fraud Detection Platform полностью заменила иностранные решения и на 30% сократило время анализа поведения пользователей с целью выделения аномалий.

В июле ИИ-проект МТС AI запустил сервис речевой аналитики WordPulse во всех сервисах экосистемы. Ежедневно нейросети проверяют 300+ тыс. обращений клиентов по телефону или в чатах, оценивают тематику разговора и его тональность, позволяют оперативно определить наиболее частые запросы, а также направления изменения настроения клиента.

Финансовые услуги. МТС Банк остается крупнейшим по абсолютному приросту выручки активом МТС. По итогам 2-го кв. 2024 года выручка увеличилась на 10,9 млрд руб. и составила 31,8 млрд руб. (+52% г/г).

26 апреля 2024 года МТС Банк провел первичное размещение акций (IPO) на Московской бирже и привлек 11,5 млрд руб. Весь объем привлечения предназначен для развития бизнеса банка.

На наш взгляд, среди дочерних компаний МТС наиболее вероятный кандидат на следующее публичное размещение акций — это AdTech-направление, которое во 2-м кв. 2024 года принесло МТС выручку 14,3 млрд руб., опередив салоны цифровой связи. Масштабные планы государства по развитию рынка IPO вместе с сохраняющимся интересом инвесторов создают предпосылки реализации давних планов МТС по «распаковыванию» стоимости экосистемы через первичные размещения дочерних компаний. К примеру, бизнес компании Double Verify (NASDAQ: DV), которую можно считать аналогом и которая провела IPO в 2021 году, оценивается сейчас в 5,2 выручки. Такой мультипликатор на порядок выше, чем у операторов связи. Предположив, что выручка AdTech-направления МТС по итогам года достигнет 50 млрд руб., и применив страновую скидку 25%, стоимость рекламного направления экосистемы можно оценить в 195 млрд руб.

Райдтех. В январе МТС увеличила долю в капитале ООО «ЮрентБайк.ру» (сервис «Юрент») до 80,6% с 11,8%, выкупив долю у основателей компании. Сервис «Юрент», у которого 3 млн пользователей, а парк насчитывает 100 тыс. самокатов, оценен в 7–8 млрд руб. В апреле «МТС Юрент» представил собственный электросамокат «Юрент 2.0» — первый электросамокат для шеринга с крупноузловой сборкой в России. Планируется полная локализация его производства. Отметим, что текущая рыночная капитализация конкурирующей «Вуш Холдинг» составляет 26,1 млрд руб., индицируя значительный потенциал роста оценки бизнеса «Юрент».

Основные риски

Главным драйвером роста основного бизнеса должно стать внедрение стандарта 5G. Оно потребует от отечественной индустрии связи капитальных вложений в объеме не менее 100 млрд руб. в год, а совокупные оценки затрат на проект до 2030 года превышали 1 трлн руб. Поручение президента правительству проработать вопрос о льготных кредитах для операторов отражает общее беспокойство относительно влияния проекта на кредитную нагрузку операторов.

В связи с необходимостью концентрации ресурсов не исключена консолидация рынка мобильной связи. Назначение генеральным директором «Билайна» выходца из «Ростелекома» индицирует возможных участников этого процесса, в результате которого МТС может потерять статус крупнейшего российского оператора сотовой связи.

Чистый долг компании составляет по итогам 2-го кв. 2024 года 424 млрд руб. (+1,9% г/г). Во 2-м кв. 2024 года высокие процентные выплаты вошли в число причин снижения чистой прибыли. Высокий долг характерен для всех операторов связи, включая и зарубежных, но у конкурирующего «Ростелекома» отношение чистого долга к EBITDA ниже, чем у МТС.

Растущие проекты все еще не вошли в стадию финансовой устойчивости. Как и ранее, в качестве иллюстрации можно привести свободный денежный поток, который без учета МТС Банка по итогам 6 мес. 2024 года составляет 17,3 млрд руб., а с учетом — ту же величину, но с отрицательным знаком (свободный денежный поток МТС Банка отрицателен и по абсолютной величине вдвое превосходит аналогичный показатель всей группы).

Возможные IPO дочерних компаний могут пройти по низкой оценке или вовсе не состояться в случае охлаждения российского рынка первичных размещений.

Операционные и финансовые результаты

Во 2К 2024 выручка МТС увеличилась на рекордные 18,5% г/г, до 170,9 млрд руб. Наибольшую долю в ней занимают доходы от услуг связи, составившие 96,3 млрд руб. (+7,5% г/г). Показатель OIBDA вырос на 5,0%, до 65,4 млрд руб., но маржинальность по OIBDA снизилась с 42,2% до 38,3% из-за роста расходов на развитие, рекламу и маркетинг экосистемы и стоимости фондирования в финтехе.

Чистая прибыль во 2-м кв. снизилась на 57,2% г/г, до 7,2 млрд руб., по причине роста процентных расходов и переоценки финансовых инструментов и деривативов.

Капитальные затраты МТС выросли на 55,9%, до 31,1 млрд руб., вследствие вложений в инфраструктуру телекоммуникаций и инвестиций в цифровые направления.

По итогам 2К 2024 чистый долг МТС снизился до 424 млрд. руб. (-1,9% г/г), что составляет 1,8 OIBDA (LTM). Средневзвешенная процентная ставка по долгу составляет 11,8%, значительно повысившись по сравнению с прошлогодней ставкой 8%.

В массовом потребительском сегменте (B2C) квартальная выручка от услуг связи населению за год выросла на 7% г/г, до 74,8 млрд руб., или 65% от всей выручки B2C (составившей 115,1 млрд руб.). Отметим, что доля услуг связи в B2C снизилась на 5 п. п., а доля новых направлений — соответственно увеличилась. Наиболее быстрое растущее крупное направление развития, финтех (МТС Банк), увеличило выручку в B2C-сегменте до 26,1 млрд руб. (+39,2% г/г) Вырос и снижавшийся прежде цифровой ритейл — на 21,7%. Однако его вклад сейчас в два с половиной раза меньше, чем у банка, и составляет лишь 10,2 млрд.

Совокупная доля корпоративного и государственного секторов (B2B/B2G) в общей выручке увеличилась на 4 п. п., до 28%, поскольку выручка здесь, как и годом ранее, выросла вдвое быстрее, чем в B2C, или на 38,6% г/г. Выручка финтехнаправления в B2B секторе выросла в 2,7 раза, до 5,7 млрд руб.

В B2B в этом и предыдущем кварталах выделяется AdTech, то есть рекламные технологии, которые принесли холдингу выручку в объеме 14,3 млрд руб. (+69,6% г/г). Это уже больше, чем продажи цифровой техники. В апреле Группа МТС запустила платформу для закупки рекламы в Telegram Ads, позволяющую одновременно создавать и редактировать до сотни рекламных кампаний.

Как и ожидалось, в связи с необходимостью выплаты значительного долга МТС активно размещала новые крупные облигационные займы. В июле МТС разместила выпуск биржевых облигаций на общую сумму 17 млрд руб. со ставкой купона, привязанной к ключевой ставке Банка России. В марте размещены два выпуска биржевых облигаций на общую сумму 42 млрд руб.

В апреле совет директоров МТС утвердил новую дивидендную политику на 2024–2026 гг. В соответствии с ней дивидендные выплаты составят не менее 35 руб. на акцию в течение каждого календарного года. За 2023 год утверждена выплата дивидендов в таком же размере, реестр акционеров был закрыт 16 июля, а выплата завершена в августе.

В таблице ниже приводятся финансовые результаты компании и наши прогнозы.

Оценка

Для определения целевой цены акций МТС мы использовали оценку по мультипликаторам относительно аналогов на развитых и развивающихся рынках. Использовались наши прогнозы выручки, EBITDA и чистой прибыли МТС и форвардные мультипликаторы на 2024 год.

Средняя целевая капитализация рассчитывалась как простое арифметическое среднее четырех оценок капитализации, приведенных в последней строчке таблицы. Затем был использован дисконт за региональные риски в размере 25% — такой же, как использовался нами раньше.

Целевая капитализация МТС c учетом дисконта на горизонте 12 мес. составила 617,8 млрд руб., или 309,2 руб. в расчете на акцию, что соответствует потенциалу роста в размере 56% к текущей цене. На основании этого мы присваиваем рейтинг «Покупать» акциям МТС.

Технический анализ

В течение последних четырех лет акции МТС колеблются в полосе между 175 руб. и 350 руб. В предыдущие годы цена акций достигала максимума вблизи даты дивидендной отсечки, а затем снижалась приблизительно на величину дивиденда на акцию. Однако в 2024 году цена завершила рост на уровне 322,6 руб. уже в апреле, сразу после объявления новой дивидендной политики, постулировавшей будущие ежегодные дивиденды в размере 35 руб. на акцию.

В 2023 году после дивидендной отсечки акции МТС дешевели до конца года, в итоге потеряв 30% от пиковой стоимости. В этом году с апреля 41% стоимости акции уже потеряли, и мы не ожидаем строгого повторения прошлогоднего паттерна. Даже при неблагоприятном развитии внешней обстановки дальнейшее падение цены акции МТС представляется маловероятным.

Мы рекомендуем «Покупать» акции ПАО «МТС» с целевой ценой на 12 мес. 309,2 руб. Потенциал роста равен 56%.

Компания удерживает статус крупнейшего оператора сотовой связи России, а ее выручка во 2-м кв. 2024 года выросла на 18,5% г/г, что почти вдвое выше средних темпов прироста телекоммуникационного сектора в 2023 году. Вместе с «Яндексом» и Ростелекомом МТС входит в тройку крупнейших по выручке компаний российского TMT-сектора, недостижимых для преследователей.

Стратегия развития МТС CLV 2.0 — продуктовая экосистема на основе телеком-бизнеса с бесшовным переходом между сервисами.

Ключевые направления роста — финтех (МТС Банк), информационные технологии (облачные сервисы, интернет вещей, видеоконференсинг), медиа (KION), райдтех («Юрент») и искусственный интеллект.

По итогам 2023 года МТС заняла четвертое место в рейтинге «TAdviser100: Крупнейшие ИТ-компании России», что отражает направление вектора развития компании.

В апреле состоялось IPO акций МТС Банка объемом 11,5 млрд руб. По нашему мнению, в перспективе вероятны IPO других дочерних компаний, в частности быстрорастущего AdTech-направления.

Значительный фактор неопределенности последних двух лет был связан с отсутствием опубликованной дивидендной политики. В апреле совет директоров МТС утвердил новую дивидендную политику на 2024–2026 гг., согласно которой дивидендные выплаты составят не менее 35 руб. на акцию в течение каждого календарного года. За 2023 год дивиденды выплачены в аналогичном размере. При текущей рыночной цене акции 197,8 руб. дивидендная доходность составляет 17,7%.

Основные риски МТС напрямую связаны с направлениями развития компании. Главным драйвером роста основного бизнеса на ближайшие годы должно стать внедрение стандарта 5G, а оно потребует от оператора значительных капитальных вложений. Данное в августе президентом РФ В. В. Путиным поручение правительству проработать вопрос предоставления операторам связи льготных кредитов на модернизацию и увеличение пропускной способности сетей выявляет структурную проблему рынка: поодиночке, без дешевого оборудования, без льгот операторы не в состоянии развивать новые поколения связи. Предполагаемые льготные кредиты могут лишь смягчить рост обязательств операторов, но не устранить его. Долг МТС продолжает расти. В условиях, когда индустрии нужны крупные инвестиции для развития 5G, возможен сценарий дальнейшей консолидации рынка, при котором МТС уступит статус крупнейшего российского оператора сотовой связи. При отсутствии интереса фондового рынка к новым размещениям ожидаемые нами IPO дочерних компаний МТС могут быть отложены на два-три года.

Описание эмитента

Публичное акционерное общество «Мобильные ТелеСистемы» (ПАО «МТС») — ведущий оператор связи в России и странах СНГ, предоставляющий услуги мобильной и фиксированной связи, доступа в интернет, кабельного и спутникового телевидения, провайдер ИТ-решений, один из лидеров отечественного финтеха.

Среди российских операторов МТС лидирует по размеру абонентской базы внутри страны и в СНГ, составляющей 88 млн абонентов, из которых 81,3 млн проживают в России. Основные направления развития бизнеса компании — цифровые сервисы, финансовые услуги, электронная коммерция, системная интеграция, облачные вычисления и обработка данных, интернет вещей (IoT), цифровая медицина.

Стратегия развития компании ориентирована на создание на базе телеком-бизнеса продуктовой экосистемы с бесшовным переходом между сервисами. Клиентоцентричный подход МТС повышает лояльность и продолжительность нахождения клиента в экосистеме благодаря концентрации на его потребностях и предоставлении выгодных условий при пользовании комплексом продуктов. В 1-м кв. текущего года 47,6% скорректированной B2C-выручки обеспечили экосистемные клиенты, количество которых составило 14,7 млн (+5,6% г/г).

В МТС в России работает около 27 тыс. человек, а общая численность сотрудников на рынках присутствия группы компаний — более 60 тыс. Должности президента и председателя правления МТС с марта 2021 года занимает В. К. Николаев. Председателем совета директоров является Ф. В. Евтушенков.

Структура капитала. Уставный капитал МТС составляет 199 838 157,5 руб. и разделен на 1 998 381 575 обыкновенных акций номинальной стоимостью 0,1 руб. каждая. Привилегированные акции не размещались.

Крупнейшим акционером МТС является ПАО АФК «Система» (42,09% уставного капитала), владеющее с учетом косвенного участия через подконтрольные компании (ПАО МГТС, ООО «Бастион» и ООО «Стрим Диджитал») 50,03% акций компании. В свободном обращении находится 49,97% акций МТС.

Акции МТС торгуются на Московской бирже. В декабре 2003 года акции МТС получили Б-листинг на Мосбирже, а с октября 2010 года переведены в котировальный список «A1». Количество лиц, владеющих акциями МТС, превышает 584 тыс.

Растущая цифровая экосистема

Российский рынок информационных и телекоммуникационных технологий (ИКТ), по данным Института статистических исследований и экономики знаний (ИСИЭЗ) НИУ ВШЭ, в 2023 году вырос на 19,6%, до 6,5 трлн руб. Основной вклад в рост внесла отрасль информационных технологий (исключая производство, оптовую торговлю и прочие услуги), увеличившая выручку на 31%, до 2,8 трлн. руб. Телекоммуникационная индустрия выросла на 10,5%, достигнув 2,3 трлн руб. Темпы прироста выручки операторов связи оказались в два с половиной раза выше, чем в 2022 году, когда они составили 4,3%.

Сейчас 36% выручки рынка ИКТ приходится на телекоммуникации и 64% — на ИТ. За год ИТ увеличили позицию на 4 п. п. Поэтому основное направление развития телекомов сегодня — ИТ-рынок

Для российского телекоммуникационного рынка новым драйвером роста должен стать стандарт мобильной связи 5G, поскольку на его основе потребителям будут предложены новые интерактивные услуги.

6 августа президент РФ В. В. Путин поручил правительству РФ рассмотреть вопрос «предоставления операторам связи льготных кредитов на модернизацию и увеличение пропускной способности фиксированных сетей телефонной связи, увеличение мощности мобильных сетей связи стандарта LTE четвертого поколения и создание сетей связи стандарта 5G пятого поколения в городах с населением более 1 млн человек, а также в столицах субъектов Российской Федерации с учетом роста трафика на основе использования телекоммуникационного оборудования отечественного производства».

Мы оцениваем затраты индустрии на такой пилотный проект более чем в 100 млрд руб. Льготные кредиты помогут смягчить, но не устранят рост долговой нагрузки операторов.

На B2C-сегмент, включающий услуги мобильной и фиксированной связи, ШПД, кабельного и IP-телевидения массовому потребителю, приходится 52% рынка телекоммуникационных услуг.

Мобильная связь — основной источник выручки МТС. На этом рынке компания является крупнейшим в России игроком. Услугами мобильной связи МТС пользуются более 88 млн абонентов, в том числе 81,3 млн в России, 5,7 млн в Беларуси. Компания продала свой бизнес в Армении. Розничная сеть МТС насчитывает сейчас 4 330 салонов связи (-23% г/г), позволяющих обслуживать клиентов, продавать мобильные устройства, предоставлять финансовые и банковские услуги и т. п.

С учетом понимания барьеров для развития отрасли президент РФ поручил правительству проработать вопрос о льготных кредитах на модернизацию сетей связи, что позволит внедрить 5G в городах-миллионниках и столицах субъектов Федерации. Высокая стоимость внедрения новых стандартов повышает привлекательность консолидации рынка, что делает вероятным уменьшение число игроков рынка. Одним из сигналов о возможном поглощении ПАО «ВымпелКом» (торговая марка «Билайн») является назначение генеральным директором этой компании Сергея Анохина, который 7 лет проработал в ПАО «Ростелеком», где отвечал за формирование стратегии, финансовый блок, новые направления и венчурные инвестиции. Прежний генеральный директор, ветеран «Билайна» Александр Торбахов, переместился в кресло председателя совета директоров. МТС в случае гипотетического поглощения «Билайна» «Ростелекомом» потеряет статус крупнейшего оператора сотовой связи. Непосредственно на бизнесе МТС это не должно существенно отразиться, но может ускорить курс на рост «вширь» с целью превращения абонента в клиента большого числа услуг экосистемы.

Широкополосный доступ в интернет (ШПД) в России является таким же стабильным рынком, как и мобильная связь. По оценке «ТМТ Консалтинг», в 1-м кв. 2024 года число абонентов широкополосного доступа в интернет в сегменте частных лиц в России составило 36,3 млн. Количество абонентов увеличивается в связи с вводом нового жилья, расширением сетей операторов в пригороды крупных городов и частный сектор. Объем рынка в денежном выражении — 41,5 млрд руб. Средняя абонентская плата (ARPU) за год выросла на 2%, до 383 руб.

Группа МТС, которая занимает второе место на рынке ШПД как по количеству абонентов, так и по выручке, благодаря маркетинговой активности увеличила долю рынка до 14% по числу абонентов. Доля рынка МТС по выручке по-прежнему составляет 11%. Крупнейшим оператором фиксированной связи в составе Группы МТС является МГТС: более 2,2 млн клиентов, использующих технологию GPON, которая обеспечивает скорость передачи данных до 1 Гбит/с.

Рынок платного телевидения находится в зрелой фазе, проникновение этой услуги превышает 82%. В 1-м кв. 2024 года рынок сократился по числу абонентов на 0,2%, до 46,4 млн, а в денежном выражении — на 0,3%, до 27 млрд руб. По данным «ТМТ Консалтинг», увеличение числа абонентов IPTV больше не компенсирует отток в спутниковом и кабельном телевидении. Средний счет на абонента (ARPU) сейчас 194 руб.

О намечающейся консолидации рынка платного ТВ свидетельствует увеличение абонентской базы крупнейших игроков на фоне общего снижения рынка. В частности, Группа МТС увеличила количество абонентов платного ТВ на 13,7%, до 13,2 млн.

Медиарынок интересен телекоммуникационным компаниям возможной синергией между передачей данных и контентом. С целью извлечь синергию из мультиканальной презентации контента в феврале 2024 года создан холдинг «МТС Медиа», который консолидировал онлайн-кинотеатр KION, проекты «Строки», «МТС Музыка», «МТС Live» и «МТС Label». Снятый холдингом фильм «Мастер и Маргарита» был представлен в 5 разных сервисах экосистемы.

Информационные технологии (ИТ) обеспечивают продолжение роста в ситуации насыщения традиционных сегментов услуг связи и передачи данных. Точками роста стали рынки систем хранения данных и облачных услуг, информационной безопасности, интернета вещей и искусственного интеллекта (ИИ).

По итогам 2023 года Группа МТС заняла четвертое место в рейтинге «TAdviser100: Крупнейшие ИТ-компании России», который учитывает совокупную выручку и количество ИТ-специалистов (их в МТС 8 тыс.). Технологическая платформа компании The Platform сокращает время вывода продуктов на рынок на 40%. Собственная антифрод-система Fraud Detection Platform полностью заменила иностранные решения и на 30% сократило время анализа поведения пользователей с целью выделения аномалий.

В июле ИИ-проект МТС AI запустил сервис речевой аналитики WordPulse во всех сервисах экосистемы. Ежедневно нейросети проверяют 300+ тыс. обращений клиентов по телефону или в чатах, оценивают тематику разговора и его тональность, позволяют оперативно определить наиболее частые запросы, а также направления изменения настроения клиента.

Финансовые услуги. МТС Банк остается крупнейшим по абсолютному приросту выручки активом МТС. По итогам 2-го кв. 2024 года выручка увеличилась на 10,9 млрд руб. и составила 31,8 млрд руб. (+52% г/г).

26 апреля 2024 года МТС Банк провел первичное размещение акций (IPO) на Московской бирже и привлек 11,5 млрд руб. Весь объем привлечения предназначен для развития бизнеса банка.

На наш взгляд, среди дочерних компаний МТС наиболее вероятный кандидат на следующее публичное размещение акций — это AdTech-направление, которое во 2-м кв. 2024 года принесло МТС выручку 14,3 млрд руб., опередив салоны цифровой связи. Масштабные планы государства по развитию рынка IPO вместе с сохраняющимся интересом инвесторов создают предпосылки реализации давних планов МТС по «распаковыванию» стоимости экосистемы через первичные размещения дочерних компаний. К примеру, бизнес компании Double Verify (NASDAQ: DV), которую можно считать аналогом и которая провела IPO в 2021 году, оценивается сейчас в 5,2 выручки. Такой мультипликатор на порядок выше, чем у операторов связи. Предположив, что выручка AdTech-направления МТС по итогам года достигнет 50 млрд руб., и применив страновую скидку 25%, стоимость рекламного направления экосистемы можно оценить в 195 млрд руб.

Райдтех. В январе МТС увеличила долю в капитале ООО «ЮрентБайк.ру» (сервис «Юрент») до 80,6% с 11,8%, выкупив долю у основателей компании. Сервис «Юрент», у которого 3 млн пользователей, а парк насчитывает 100 тыс. самокатов, оценен в 7–8 млрд руб. В апреле «МТС Юрент» представил собственный электросамокат «Юрент 2.0» — первый электросамокат для шеринга с крупноузловой сборкой в России. Планируется полная локализация его производства. Отметим, что текущая рыночная капитализация конкурирующей «Вуш Холдинг» составляет 26,1 млрд руб., индицируя значительный потенциал роста оценки бизнеса «Юрент».

Основные риски

Главным драйвером роста основного бизнеса должно стать внедрение стандарта 5G. Оно потребует от отечественной индустрии связи капитальных вложений в объеме не менее 100 млрд руб. в год, а совокупные оценки затрат на проект до 2030 года превышали 1 трлн руб. Поручение президента правительству проработать вопрос о льготных кредитах для операторов отражает общее беспокойство относительно влияния проекта на кредитную нагрузку операторов.

В связи с необходимостью концентрации ресурсов не исключена консолидация рынка мобильной связи. Назначение генеральным директором «Билайна» выходца из «Ростелекома» индицирует возможных участников этого процесса, в результате которого МТС может потерять статус крупнейшего российского оператора сотовой связи.

Чистый долг компании составляет по итогам 2-го кв. 2024 года 424 млрд руб. (+1,9% г/г). Во 2-м кв. 2024 года высокие процентные выплаты вошли в число причин снижения чистой прибыли. Высокий долг характерен для всех операторов связи, включая и зарубежных, но у конкурирующего «Ростелекома» отношение чистого долга к EBITDA ниже, чем у МТС.

Растущие проекты все еще не вошли в стадию финансовой устойчивости. Как и ранее, в качестве иллюстрации можно привести свободный денежный поток, который без учета МТС Банка по итогам 6 мес. 2024 года составляет 17,3 млрд руб., а с учетом — ту же величину, но с отрицательным знаком (свободный денежный поток МТС Банка отрицателен и по абсолютной величине вдвое превосходит аналогичный показатель всей группы).

Возможные IPO дочерних компаний могут пройти по низкой оценке или вовсе не состояться в случае охлаждения российского рынка первичных размещений.

Операционные и финансовые результаты

Во 2К 2024 выручка МТС увеличилась на рекордные 18,5% г/г, до 170,9 млрд руб. Наибольшую долю в ней занимают доходы от услуг связи, составившие 96,3 млрд руб. (+7,5% г/г). Показатель OIBDA вырос на 5,0%, до 65,4 млрд руб., но маржинальность по OIBDA снизилась с 42,2% до 38,3% из-за роста расходов на развитие, рекламу и маркетинг экосистемы и стоимости фондирования в финтехе.

Чистая прибыль во 2-м кв. снизилась на 57,2% г/г, до 7,2 млрд руб., по причине роста процентных расходов и переоценки финансовых инструментов и деривативов.

Капитальные затраты МТС выросли на 55,9%, до 31,1 млрд руб., вследствие вложений в инфраструктуру телекоммуникаций и инвестиций в цифровые направления.

По итогам 2К 2024 чистый долг МТС снизился до 424 млрд. руб. (-1,9% г/г), что составляет 1,8 OIBDA (LTM). Средневзвешенная процентная ставка по долгу составляет 11,8%, значительно повысившись по сравнению с прошлогодней ставкой 8%.

В массовом потребительском сегменте (B2C) квартальная выручка от услуг связи населению за год выросла на 7% г/г, до 74,8 млрд руб., или 65% от всей выручки B2C (составившей 115,1 млрд руб.). Отметим, что доля услуг связи в B2C снизилась на 5 п. п., а доля новых направлений — соответственно увеличилась. Наиболее быстрое растущее крупное направление развития, финтех (МТС Банк), увеличило выручку в B2C-сегменте до 26,1 млрд руб. (+39,2% г/г) Вырос и снижавшийся прежде цифровой ритейл — на 21,7%. Однако его вклад сейчас в два с половиной раза меньше, чем у банка, и составляет лишь 10,2 млрд.

Совокупная доля корпоративного и государственного секторов (B2B/B2G) в общей выручке увеличилась на 4 п. п., до 28%, поскольку выручка здесь, как и годом ранее, выросла вдвое быстрее, чем в B2C, или на 38,6% г/г. Выручка финтехнаправления в B2B секторе выросла в 2,7 раза, до 5,7 млрд руб.

В B2B в этом и предыдущем кварталах выделяется AdTech, то есть рекламные технологии, которые принесли холдингу выручку в объеме 14,3 млрд руб. (+69,6% г/г). Это уже больше, чем продажи цифровой техники. В апреле Группа МТС запустила платформу для закупки рекламы в Telegram Ads, позволяющую одновременно создавать и редактировать до сотни рекламных кампаний.

Как и ожидалось, в связи с необходимостью выплаты значительного долга МТС активно размещала новые крупные облигационные займы. В июле МТС разместила выпуск биржевых облигаций на общую сумму 17 млрд руб. со ставкой купона, привязанной к ключевой ставке Банка России. В марте размещены два выпуска биржевых облигаций на общую сумму 42 млрд руб.

В апреле совет директоров МТС утвердил новую дивидендную политику на 2024–2026 гг. В соответствии с ней дивидендные выплаты составят не менее 35 руб. на акцию в течение каждого календарного года. За 2023 год утверждена выплата дивидендов в таком же размере, реестр акционеров был закрыт 16 июля, а выплата завершена в августе.

В таблице ниже приводятся финансовые результаты компании и наши прогнозы.

Оценка

Для определения целевой цены акций МТС мы использовали оценку по мультипликаторам относительно аналогов на развитых и развивающихся рынках. Использовались наши прогнозы выручки, EBITDA и чистой прибыли МТС и форвардные мультипликаторы на 2024 год.

Средняя целевая капитализация рассчитывалась как простое арифметическое среднее четырех оценок капитализации, приведенных в последней строчке таблицы. Затем был использован дисконт за региональные риски в размере 25% — такой же, как использовался нами раньше.

Целевая капитализация МТС c учетом дисконта на горизонте 12 мес. составила 617,8 млрд руб., или 309,2 руб. в расчете на акцию, что соответствует потенциалу роста в размере 56% к текущей цене. На основании этого мы присваиваем рейтинг «Покупать» акциям МТС.

Технический анализ

В течение последних четырех лет акции МТС колеблются в полосе между 175 руб. и 350 руб. В предыдущие годы цена акций достигала максимума вблизи даты дивидендной отсечки, а затем снижалась приблизительно на величину дивиденда на акцию. Однако в 2024 году цена завершила рост на уровне 322,6 руб. уже в апреле, сразу после объявления новой дивидендной политики, постулировавшей будущие ежегодные дивиденды в размере 35 руб. на акцию.

В 2023 году после дивидендной отсечки акции МТС дешевели до конца года, в итоге потеряв 30% от пиковой стоимости. В этом году с апреля 41% стоимости акции уже потеряли, и мы не ожидаем строгого повторения прошлогоднего паттерна. Даже при неблагоприятном развитии внешней обстановки дальнейшее падение цены акции МТС представляется маловероятным.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба