Главное

В прошлом месяце рубль планомерно дешевел и обновил двенадцатимесячный минимум к основным валютам. В начале октября юань достиг 13,7 руб., официальный курс доллара превысил 96 руб.

Ослаблению рубля по-прежнему способствует фактор внешней торговли. Сокращение поступлений иностранной валюты от экспорта усугубляется восстановлением спроса на нее со стороны импорта.

В октябре данные процессы некоторое время могут поддерживать нисходящую динамику российской валюты. Однако скорость этого движения способна замедлиться, возможна стабилизация курса рубля и попытки коррекционного укрепления.

В деталях

В прошлом месяце наблюдалось достаточно устойчивое нисходящее движение рубля. Официальный курс ключевых валют к российской достиг максимальных с октября 2023 г. уровней.

При этом на бирже движение пары CNY/RUB почти полностью соответствовало внебиржевым котировкам. Эта ситуация разительно отличалась от динамики предыдущих нескольких месяцев, когда биржевой юань был существенно дешевле внебиржевого из-за нарушения рыночного формирования валютных курсов, вызванного американскими санкциями против Мосбиржи, введенными в июне.

Санкционный фактор все же способен усилить влияние на среднесрочном горизонте. В субботу, 12 октября, заканчивается действие лицензии Минфина США на сворачивание операций с Мосбиржей и с входящими в ее группу Национальным клиринговым центром (НКЦ) и Национальным расчетным депозитарием (НРД). Она была выдана в середине июня в связи с введением американских санкций против этих организаций и продлена в начале августа. Пока нет признаков, что США сделают это еще раз. Ранее многие опасались, что после этой даты возникнут проблемы с биржевой торговлей юанем. Однако такие ожидания ослабли, судя по стабилизации биржевого курса юаня по отношению к внебиржевому.

Сырьевой фактор

Нефтяные цены в первой половине прошлого месяца достигли самых низких с декабря 2021 г. уровней. Затем котировки перешли к восходящей коррекции, которая ускорилась в начале октября.

Brent менее чем за месяц с отметки $68,7 подскочила выше $80. Правда, этот импульс в основном вызван увеличением геополитических рисков. Более надежным драйвером выступило бы улучшение фундаментальных условий. Однако ситуация в экономиках крупнейших потребителей сырья остается в лучшем случае неопределенной. ФРС только приступила к снижению ключевой ставки, а новые монетарные стимулы Китая могут оказаться малоэффективными даже в долгосрочной перспективе.

К тому же с учетом лага в 1–2 месяца, с которым сырьевой фактор влияет на приток иностранной валюты в страну, рубль может и дальше оставаться под негативным влиянием серьезного снижения нефтяных цен, произошедшего в августе и сентябре. Это усугубляется вероятным сохранением давления на количественные показатели экспорта со стороны санкций и геополитики.

Регуляторный фактор

В середине сентября Банк России повысил ключевую ставку на 1 процентный пункт, до 19%, что не стало большой неожиданностью. Тем не менее консенсус склонялся к тому, что ключевая ставка останется без изменений.

ЦБ в пресс-релизе отметил, что текущее инфляционное давление остается высоким, поэтому требуется дополнительное ужесточение денежно-кредитной политики. Регулятор допустил возможность повышения ключевой ставки на ближайшем заседании 25 октября. Данный сценарий достаточно вероятен, поскольку, несмотря на продолжающееся замедление годовой инфляции, недельная резко ускорилась в последнем отчете Росстата.

Денежно-кредитные условия остаются жесткими, что ограничивает потребительскую и деловую активность. Это в том числе сдерживая спрос на иностранную валюту для импорта. Таким образом, монетарная политика ЦБ будет и дальше предотвращать более быстрое ослабление рубля.

Долговой рынок

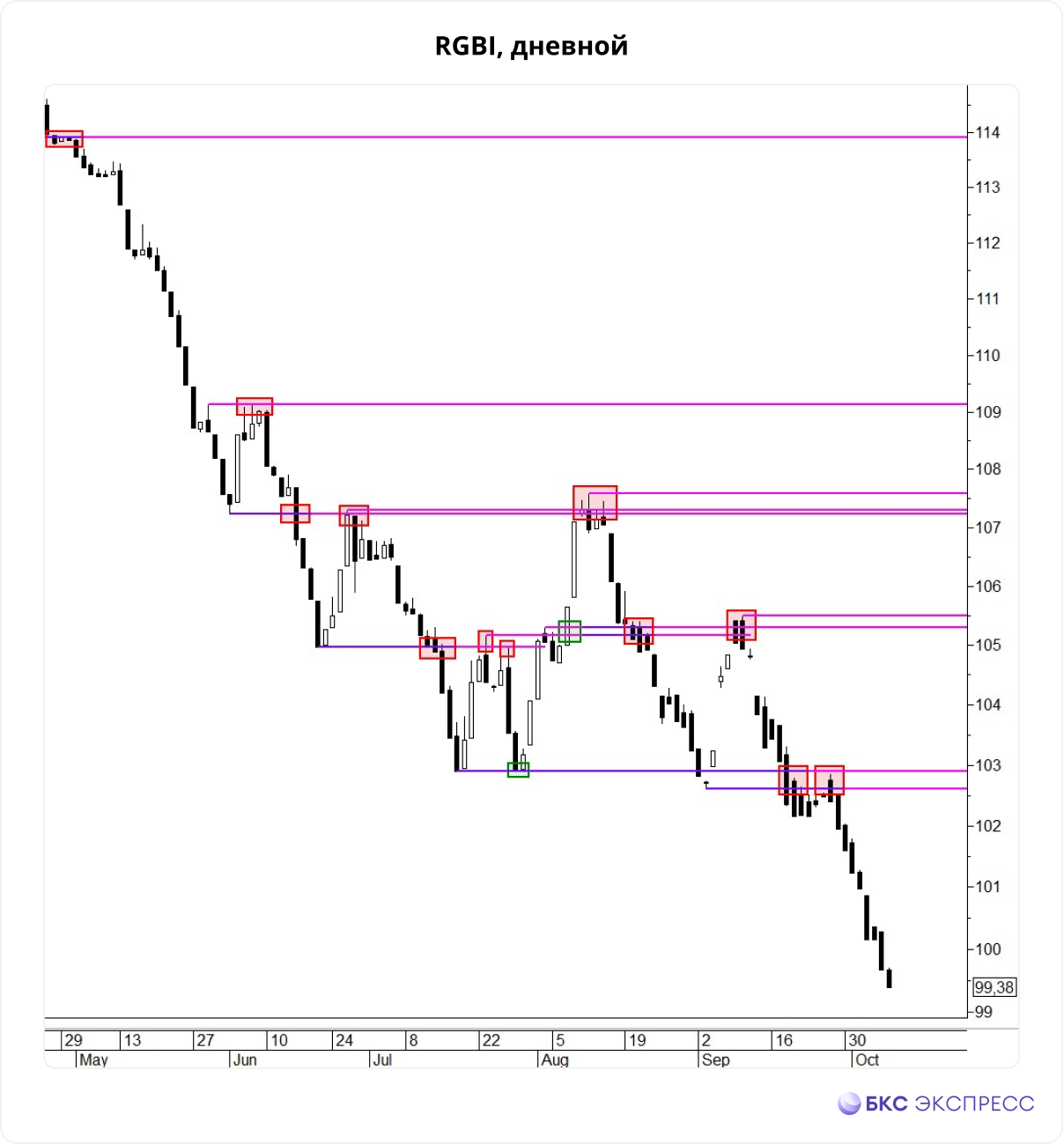

Российский долговой рынок после хорошего отскока начала сентября возобновил активное снижение. Индекс гособлигаций RGBI периодически переписывает минимумы с марта 2022 г. На этой неделе индикатор закрывался ниже психологически важного уровня 100 п. впервые с начала 2015 г.

Давление на котировки ОФЗ продолжают оказывать опасения дальнейшего повышения ключевой ставки и более длительного периода жесткой денежно-кредитной политики Банка России.

Хотя влияние нашего долгового рынка на валютный по-прежнему относительно небольшое, дальнейшее снижение котировок ОФЗ способно усилить выход инвесторов из облигаций, в том числе в иностранную валюту. Это может выступать дополнительным драйвером ослабления рубля.

Перспективы октября

Внешнеторговый фактор, скорее всего, останется ключевым для рубля в октябре. Негативное влияние нисходящей волны котировок нефти, стартовавшей летом, уменьшает экспорт в денежном выражении. В количественном он находится на относительно низком уровне из-за санкций и геополитики.

В то же время импорт может и дальше восстанавливаться по мере адаптации компаний к ужесточившимся санкционным условиям. Все это способно увеличивать дисбаланс между спросом на иностранную валюту и ее предложением.

Таким образом, курс рубля может сохранить нисходящую динамику, но ее темпы способны замедлиться, возможны заметные коррекционные попытки. В базовом сценарии октября пара CNY/RUB на бирже может проверить на прочность сильное сопротивление, находящееся в районе уровня 14 руб., немного выше которого год назад был установлен максимум с марта 2022 г. Вряд ли это техническое препятствие будет преодолено с первого раза, вероятна коррекция к текущим значениям.

В прошлом месяце рубль планомерно дешевел и обновил двенадцатимесячный минимум к основным валютам. В начале октября юань достиг 13,7 руб., официальный курс доллара превысил 96 руб.

Ослаблению рубля по-прежнему способствует фактор внешней торговли. Сокращение поступлений иностранной валюты от экспорта усугубляется восстановлением спроса на нее со стороны импорта.

В октябре данные процессы некоторое время могут поддерживать нисходящую динамику российской валюты. Однако скорость этого движения способна замедлиться, возможна стабилизация курса рубля и попытки коррекционного укрепления.

В деталях

В прошлом месяце наблюдалось достаточно устойчивое нисходящее движение рубля. Официальный курс ключевых валют к российской достиг максимальных с октября 2023 г. уровней.

При этом на бирже движение пары CNY/RUB почти полностью соответствовало внебиржевым котировкам. Эта ситуация разительно отличалась от динамики предыдущих нескольких месяцев, когда биржевой юань был существенно дешевле внебиржевого из-за нарушения рыночного формирования валютных курсов, вызванного американскими санкциями против Мосбиржи, введенными в июне.

Санкционный фактор все же способен усилить влияние на среднесрочном горизонте. В субботу, 12 октября, заканчивается действие лицензии Минфина США на сворачивание операций с Мосбиржей и с входящими в ее группу Национальным клиринговым центром (НКЦ) и Национальным расчетным депозитарием (НРД). Она была выдана в середине июня в связи с введением американских санкций против этих организаций и продлена в начале августа. Пока нет признаков, что США сделают это еще раз. Ранее многие опасались, что после этой даты возникнут проблемы с биржевой торговлей юанем. Однако такие ожидания ослабли, судя по стабилизации биржевого курса юаня по отношению к внебиржевому.

Сырьевой фактор

Нефтяные цены в первой половине прошлого месяца достигли самых низких с декабря 2021 г. уровней. Затем котировки перешли к восходящей коррекции, которая ускорилась в начале октября.

Brent менее чем за месяц с отметки $68,7 подскочила выше $80. Правда, этот импульс в основном вызван увеличением геополитических рисков. Более надежным драйвером выступило бы улучшение фундаментальных условий. Однако ситуация в экономиках крупнейших потребителей сырья остается в лучшем случае неопределенной. ФРС только приступила к снижению ключевой ставки, а новые монетарные стимулы Китая могут оказаться малоэффективными даже в долгосрочной перспективе.

К тому же с учетом лага в 1–2 месяца, с которым сырьевой фактор влияет на приток иностранной валюты в страну, рубль может и дальше оставаться под негативным влиянием серьезного снижения нефтяных цен, произошедшего в августе и сентябре. Это усугубляется вероятным сохранением давления на количественные показатели экспорта со стороны санкций и геополитики.

Регуляторный фактор

В середине сентября Банк России повысил ключевую ставку на 1 процентный пункт, до 19%, что не стало большой неожиданностью. Тем не менее консенсус склонялся к тому, что ключевая ставка останется без изменений.

ЦБ в пресс-релизе отметил, что текущее инфляционное давление остается высоким, поэтому требуется дополнительное ужесточение денежно-кредитной политики. Регулятор допустил возможность повышения ключевой ставки на ближайшем заседании 25 октября. Данный сценарий достаточно вероятен, поскольку, несмотря на продолжающееся замедление годовой инфляции, недельная резко ускорилась в последнем отчете Росстата.

Денежно-кредитные условия остаются жесткими, что ограничивает потребительскую и деловую активность. Это в том числе сдерживая спрос на иностранную валюту для импорта. Таким образом, монетарная политика ЦБ будет и дальше предотвращать более быстрое ослабление рубля.

Долговой рынок

Российский долговой рынок после хорошего отскока начала сентября возобновил активное снижение. Индекс гособлигаций RGBI периодически переписывает минимумы с марта 2022 г. На этой неделе индикатор закрывался ниже психологически важного уровня 100 п. впервые с начала 2015 г.

Давление на котировки ОФЗ продолжают оказывать опасения дальнейшего повышения ключевой ставки и более длительного периода жесткой денежно-кредитной политики Банка России.

Хотя влияние нашего долгового рынка на валютный по-прежнему относительно небольшое, дальнейшее снижение котировок ОФЗ способно усилить выход инвесторов из облигаций, в том числе в иностранную валюту. Это может выступать дополнительным драйвером ослабления рубля.

Перспективы октября

Внешнеторговый фактор, скорее всего, останется ключевым для рубля в октябре. Негативное влияние нисходящей волны котировок нефти, стартовавшей летом, уменьшает экспорт в денежном выражении. В количественном он находится на относительно низком уровне из-за санкций и геополитики.

В то же время импорт может и дальше восстанавливаться по мере адаптации компаний к ужесточившимся санкционным условиям. Все это способно увеличивать дисбаланс между спросом на иностранную валюту и ее предложением.

Таким образом, курс рубля может сохранить нисходящую динамику, но ее темпы способны замедлиться, возможны заметные коррекционные попытки. В базовом сценарии октября пара CNY/RUB на бирже может проверить на прочность сильное сопротивление, находящееся в районе уровня 14 руб., немного выше которого год назад был установлен максимум с марта 2022 г. Вряд ли это техническое препятствие будет преодолено с первого раза, вероятна коррекция к текущим значениям.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба