За последние месяцы ситуация в инвестиционном кейсе «Газпрома» заметно улучшилась: компания сильно отчиталась за первое полугодие, избавилась от дополнительного НДПИ, начиная с 2025 года, а рыночная конъюнктура остается достаточно благоприятной. Из-за этих факторов и слабого перформанса акций газовый гигант сейчас оценивается всего в 2,5 прибыли 2024 года, что с учетом повысившейся вероятности возвращения к дивидендам на горизонте 1–2 лет является аномально низкой оценкой.

Мы повышаем целевую цену по акциям «Газпрома» с 151,6 руб. до 179,4 руб. на горизонте 12 месяцев и сохраняем рейтинг «Покупать». Апсайд составляет 35,7%. Повышение целевой цены связано с отменой дополнительного НДПИ с 2025 года и сильной отчетностью за полугодие.

«Газпром» — крупнейшая в мире компания по объемам добычи газа. Кроме того, компания добывает и перерабатывает нефть, владеет энергетическими, банковскими и медиаактивами.

В 2023 году «Газпром», по нашим расчетам, прошел минимум по операционным результатам. Планы газового гиганта предполагают увеличение экспорта в Китай до 98 млрд кубометров в год примерно к 2031–2033 гг., рост поставок в Среднюю Азию, запуск Балтийского СПГ и возможные проекты с Ираном. Совокупность данных проектов может позволить «Газпрому» к началу следующего десятилетия восстановить объемы газового бизнеса примерно до значений 2021 года.

С 2025 года правительство отменило для «Газпрома» дополнительный НДПИ объемом 600 млрд руб. в год. Это позволит газовому гиганту заметно улучшить прибыль и EBITDA, перейти к генерации положительного FCF и снизить долговую нагрузку.

«Газпром» сильно отчитался по итогам первого полугодия. Выручка компании выросла на 23,7% г/г, до 5 088 млрд руб., EBITDA скорр. — на 18,8% г/г, до 1 459 млрд руб., а скорректированная чистая прибыль увеличилась на 26,1% г/г, до 779 млрд руб. Рост финансовых результатов связан с восстановлением объемов экспорта газа, увеличением рублевых цен на нефть и консолидацией результатов «Сахалинской Энергии».

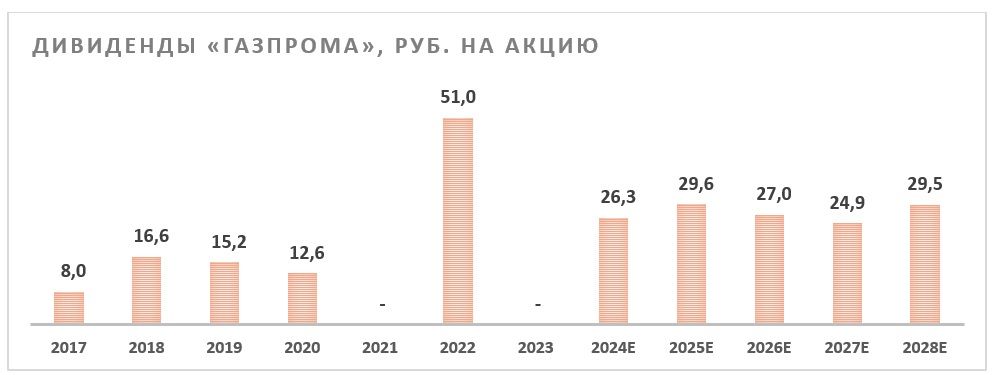

Дивидендная политика «Газпрома» предполагает выплату 50% скорр. прибыли при соотношении «Чистый долг / EBITDA» ниже 2,5. По нашим расчетам, по итогам 2024 года данный коэффициент опустится ниже 2 на фоне консолидации «Сахалинской Энергии» и восстановления EBITDA и продолжит снижение в 2025 году. На этом фоне мы оцениваем вероятность выплаты дивидендов по итогам 2024 года в 50%. В случае следования дивидендной политике размер выплат по итогам 2024 года может составить 26,3 руб. на акцию (19,9% доходности).

Для расчета целевой цены акций «Газпрома» мы использовали оценку методом дисконтированных дивидендов (DDM). Отметим, что в нашей модели учитываются дивиденды только после 2025 года, т. е. целевая цена не зависит от факта выплаты дивидендов по итогам 2024 года. Наша оценка подразумевает апсайд 35,7%.

Среди ключевых рисков для акций «Газпрома» можно выделить возможность дополнительного снижения объемов экспорта в ЕС,коррекцию цен на газ, отсутствие конкретных планов по возобновлению дивидендных выплат и неопределенность относительно сроков реализации проектов роста.

Описание компании

«Газпром» — крупнейшая в мире компания по объемам добычи газа. «Газпром» является монополистом по экспорту трубопроводного газа из РФ. Кроме того, компания добывает и перерабатывает нефть, владеет энергетическими, банковскими и медиаактивами. Исторически ключевым регионом как для газового, так и для нефтяного бизнеса «Газпрома» была Европа. Однако в ближайшие годы бизнес газового гиганта ожидает трансформация, в результате которой ключевым для компании станет рынок АТР. Отметим, что до 2022 года объем поставок газа на внутренний рынок сопоставим с объемом экспорта, но из-за регулируемых внутренних цен прибыльность данных поставок была значительно ниже.

Стратегия и рыночные тенденции

По нашим расчетам, «Газпром» в 2023 г., когда объем экспорта в дальнее зарубежье опустился примерно до 70 млрд кубометров (-62% к уровню 2021 года), прошел свой минимум по операционным результатам, и далее бизнес газового гиганта будет постепенно восстанавливаться. Из маршрутов, которые компания еще может потерять, выделим только транзит через Украину, через него сейчас идет около 15 млрд кубометров в год. Напомним, в конце текущего года действие контракта заканчивается и украинская сторона не планирует его продлевать. Порядка 5–6 млрд кубометров можно перенаправить через Турцию, а также сохраняется вероятность реализации схемы, при которой газ юридически перестает быть российским уже на границе. Однако в базовом сценарии мы закладываем, что порядка половины транзита через Украину будет потеряно.

В то же время потенциальных точек восстановления бизнеса достаточно много, хотя пока сложно однозначно сказать, какие проекты будут гарантированно реализованы. Ключевым альтернативным направлением экспорта в первую очередь является Китай. В 2025 году на проектную мощность в 38 млрд кубометров должен выйти газопровод «Сила Сибири — 1». С 2027 года планируется начать экспорт через дальневосточный маршрут, т. е. с острова Сахалин. Объем таких поставок по плану должен составить 10 млрд кубометров в год.

На более долгосрочном горизонте ключевым проектом «Газпрома» станет «Сила Сибири — 2». Проектная мощность этого газопровода может составить 50 млрд кубометров в год, что практически соответствует мощности взорванного «Северного потока». На данный момент финальные соглашения с Китаем еще не достигнуты, однако Александр Новак недавно заявил, что заключение контракта планируется в ближайшее время. Основным разногласием является ценовой фактор, так как сейчас у Китая, очевидно, сильная переговорная позиция по данному вопросу. Строительство газопровода может занять 5–7 лет и стоить «Газпрому» до $ 15 млрд, на фоне чего мы ожидаем первые поставки не ранее 2030 года. При этом отметим, что ресурсной базой для газопровода могут стать ямальские месторождения «Газпрома», которые ранее использовались для экспорта в Европу. Старые месторождения могут позволить «Силе Сибири — 2» выйти на проектную мощность всего за 2–4 года, если на стороне Китая будет соответствующий спрос.

Основной риск для данных планов «Газпрома» — возможность более медленного спроса на газ в Китае. По большинству прогнозов, к 2040 году спрос на газ в Поднебесной вырастет до более чем 600 млрд кубометров в год против 395 млрд кубометров по итогам 2023 года. В то же время развитие ВИЭ в стране и тренд на снижение населения являются рисками для таких прогнозов и планов российских газовиков.

Новыми точками роста для «Газпрома» могут стать Иран, Казахстан, Кыргызстан и Узбекистан. Среди вероятных направлений сотрудничества с Ираном можно выделить разработку нефтегазовых месторождений, строительство газопроводов, реализацию проектов в сфере СПГ и своповые поставки. На наш взгляд, в первое время потенциальный объем поставок может составить порядка 10 млрд кубометров. В то же время из-за отсутствия какой-либо конкретики по датам и проектам мы пока не закладывали возможное сотрудничество с Ираном в нашу модель.

Похожим образом могут быть выстроены отношения с Казахстаном и Узбекистаном. Обе страны исторически поставляли небольшие объемы газа в Китай, однако на фоне роста внутреннего потребления объем данных поставок в последнее время существенно снижался. В такой ситуации потенциальные своповые поставки с «Газпромом» могли бы позволить обеим странам сохранить экспорт в Китай и удовлетворить внутренний спрос. Уже сейчас объявлено, что объем поставок в Узбекистан к 2026 году может достигнуть 11 млрд кубометров в год против всего 1,3 млрд кубометров по итогам 2023 года. В целом потенциал роста поставок в Среднюю Азию относительно 2021 года мы оцениваем в 15–25 млрд кубометров в год.

Важным проектом развития «Газпрома» является комплекс в Усть-Луге. Согласно текущим планам, комплекс будет ежегодно перерабатывать 45 млрд кубометров газа, производить 13 млн тонн СПГ, до 3,8 млн тонн этановой фракции, до 2,4 млн тонн сжиженных углеводородных газов (СУГ) и 0,2 млн тонн пентан-гексановой фракции. Изначально первые очереди предприятия планировалось запустить в районе 2024 года, однако немецкая Linde, участвовавшая в реализации проекта, вышла из него. На этом фоне мы ожидаем, что завод будет запущен не ранее 2027–2028 гг.

Кроме того, заметное позитивное влияние на финансовые результаты «Газпрома» окажет покупка доли в 27,5% в «Сахалинской Энергии», операторе проекта «Сахалин-2», который экспортирует 11–12 млн т СПГ в год. В результате покупки доля «Газпрома» в компании выросла до 77,5%, что приведет к полной консолидации результатов «Сахалинской Энергии» в отчетности «Газпрома» по МСФО. По нашим оценкам, «Сахалинская Энергия» может генерировать не менее 400 млрд руб. EBITDA в год. Отметим, что доля куплена всего за 94,8 млрд руб., и «Газпром» уже оценил прибыль от такой сделки в 167 млрд руб.

Совокупность перечисленных выше проектов, по нашим расчетам, позволит «Газпрому» в оптимистичном сценарии нарастить трубопроводный экспорт (включая СНГ) примерно до 180–220 млрд кубометров к 2032–2033 гг. (после выхода «Силы Сибири — 2» на проектную мощность), что сопоставимо с объемами экспорта 2021 года. Для сравнения: по итогам 2023 года трубопроводный экспорт (включая СНГ) составил лишь 100 млрд кубометров. При этом важно отметить, что цены реализации в Китае и тем более в странах СНГ заметно ниже, чем цены реализации, которые исторически были в ЕС, а часть проектов могут так и остаться нереализованными.

Что касается рыночной конъюнктуры, то она по-прежнему достаточно благоприятна для «Газпрома». Несмотря на практически рекордную заполненность ПХГ в Европе, цены в последние месяцы держатся в диапазоне $ 400–450 за 1 тыс. кубометров. Основными причинами все еще повышенных цен на газ являются перенаправление поставок СПГ на рынок АТР, перенос запуска некоторых крупных проектов в сфере СПГ, опасения относительно перспектив поставок из РФ и приближение отопительного сезона. В базовом сценарии нейтральной зимы ожидаем, что в ближайшие месяцы цены на газ могут остаться у отметки $ 400 за 1 тыс. кубометров.

Также отметим, что для компенсации выпадающих на экспортном направлении доходов индексация внутренних цен на газ ускорилась. Если до 2022 года оптовые цены практически всегда индексировались ниже уровня инфляции, то в 2024 году они были повышены на 11,2%, а план на 2025 год предполагает индексацию на 10,3%. Внутренний рынок остается для «Газпрома» достаточно низкомаржинальным, однако сейчас объем поставок на него более чем в 2 раза превышает объем поставок на экспорт. На этом фоне любое повышение темпов индексации позитивно сказывается на финансовых результатах газового гиганта.

Риски

Цены на газ могут продолжить снижение на фоне ожидаемого роста предложения на рынке СПГ.

Сохраняется высокая неопределенность относительно сроков возобновления выплаты дивидендов.

В конце 2024 года заканчивается контракт по транзиту газа через Украину, продление которого выглядит маловероятным. Сейчас через данный маршрут идет около 15 млрд кубометров в год, в негативном сценарии большинство могут быть потеряны.

Необходимость в повышенных капитальных затратах для проведения газификации и переориентации экспорта может оказывать давление на свободный денежный поток.

Некоторые из ключевых проектов «Газпрома» («Сила Сибири — 2», проект в Усть-Луге) могут быть либо перенесены, либо вовсе отменены.

Финансовые результаты

По итогам первого полугодия 2024 года «Газпром» представил сильную отчетность по МСФО, выручка компании выросла на 23,7% г/г, до 5 088 млрд руб., EBITDA скорр. — на 18,8% г/г, до 1 459 млрд руб., а скорректированная чистая прибыль увеличилась на 26,1% г/г, до 779 млрд руб.

В первую очередь рост выручки и EBITDA связан с увеличением объемов экспорта и ростом рублевых цен на нефть. В частности, в первом полугодии на 27% г/г вырос экспорт газа в ЕС, что связано с низкой базой прошлого года. Планово наращивались поставки в Китай и Среднюю Азию. Дополнительную поддержку результатам оказал более слабый рубль и выросшие показатели нефтяного направления. Кроме того, сказалась консолидация результатов «Сахалинской Энергии» после покупки доли в 27,5%.

Свободный денежный поток остался в отрицательной зоне, однако FCF, скорректированный на изменения в оборотном капитале, стал положительным, составив 137 млрд руб. Этот фактор вместе с консолидацией доли в «Сахалинской Энергии» (включая денежные средства) позволил долговой нагрузке опуститься до 2,4 «Чистый долг / EBITDA». Полагаем, что до конца года сокращение долговой нагрузки может продолжиться.

«Газпром»: финансовые показатели по итогам 1П 2024, млрд руб.

Мы ожидаем, что в текущем году выручка «Газпрома» увеличится на 23,6% г/г, до 10 555 млрд руб., скорректированная EBITDA — на 56,2% г/г, до 2 755 млрд руб. На рост выручки и EBITDA положительно повлияют восстановление объемов экспорта, консолидация «Сахалинской Энергии», все еще повышенные цены на газ и рост рублевых цен на нефть. При этом рост скорректированной чистой прибыли, по нашим расчетам, может быть более скромным, так как на нее в меньшей степени повлияет эффект от консолидации доли «Сахалинской Энергии», которая ранее учитывалась в доходах от СП. Также отметим, что на фоне увеличения EBITDA и консолидации чистой денежной позиции «Сахалинской Энергии» долговая нагрузка «Газпрома» может снизиться до 1,8 «Чистый долг / EBITDA» — достаточно комфортный уровень.

В 2025 году мы ожидаем роста выручки на 4,0% г/г, до 10 978 млрд руб., скорректированной EBITDA — на 20,8% г/г и скорректированной чистой прибыли — на 12,6% г/г. Более сильный рост EBITDA в первую очередь объясняется досрочной отменой дополнительного НДПИ. В то же время более скромный рост прибыли обусловлен увеличением ставки налога на прибыль до 25%. Также отметим, что, по нашим оценкам, отмена дополнительного НДПИ позволит «Газпрому» перейти к устойчивой генерации положительного свободного денежного потока.

«Газпром»: историческая и прогнозная динамика ключевых показателей, млрд руб.

Выплаты акционерам

Текущая дивидендная политика «Газпрома» предусматривает выплату 50% скорректированной прибыли по МСФО в виде дивидендов при долговой нагрузке ниже 2,5х «Чистый долг / EBITDA». Корректировка производится в первую очередь на валютную переоценку, обесценение активов и разницу между долей в прибыли СП и фактическим размером дивидендов, полученным от них.

По итогам 2023 года долговая нагрузка «Газпрома» выросла почти до 3 по коэффициенту «Чистый долг / EBITDA» как из-за роста чистого долга, так и из-за снижения EBITDA, в связи с чем дивиденды не выплачивались.

В то же время по итогам 1П 2024 «Чистый долг / EBITDA» опустился до 2,4, а в 2025 году он на фоне отмены дополнительного НДПИ может уйти ниже 1,5. На этом фоне мы допускаем возврат «Газпрома» к дивидендам уже по итогам 2024 года. В случае следования дивидендной политике размер выплат может составить 26,3 руб. на акцию, что соответствует 19,9% доходности. В то же время отметим, что из-за все еще высокой долговой нагрузки и неопределенности относительно стратегии развития мы оцениваем вероятность выплаты дивидендов в 50%.

Оценка

Для расчета целевой цены акций «Газпрома» мы использовали модель дисконтированных дивидендов (DDM).

По нашим оценкам, целевая цена акции «Газпрома» на горизонте 12 месяцев составляет 179,4 руб. Это соответствует рейтингу «Покупать» и апсайду 35,7%. С учетом возможных дивидендов по итогам 2024 года апсайд равен 55,6%.

Отметим, что в своих прогнозах мы закладывали нормализацию цен на газ к 2027 году до $ 250 за 1 тыс. кубометров на фоне ожидаемого роста предложения на рынке СПГ, ослабление рубля к доллару — примерно на 3% в год, стабильные цены на нефть марки Urals — около $ 65 за баррель. Также мы закладывали рост экспорта в Китай до 98 млрд кубометров в год к 2032 году, запуск «Балтийского СПГ», снижение экспорта в Европу и Турцию до 33 млрд кубометров в год к 2027 году, рост поставок в Среднюю Азию и постепенное увеличение спроса на внутреннем рынке.

В прогнозном периоде мы использовали достаточно высокую норму доходности по акциям — 23,9%, что связано с повышенной доходностью 10-летних ОФЗ. В то же время в постпрогнозном периоде (после 2032 года) мы использовали норму доходности по акциям 16,6%, чтобы учесть вероятную нормализацию ДКП в РФ на долгосрочном горизонте. Отметим и достаточно высокую премию за рыночный риск (8,0%) на фоне повышенной неопределенности относительно проектов развития «Газпрома», а также отсутствия гарантий относительно дивидендов в ближайшие годы.

Расчет нормы доходности по акциям

Оценка целевой цены акций «Газпрома», руб.

Акции на фондовом рынке

За последний год акции «Газпрома» заметно отстали от широкого рынка и нефтегазового сектора, хотя в последние три месяца отставание сократилось. Слабая динамика была связана с отсутствием дивидендов и негативными финансовыми результатами по итогам 2023 года. В то же время сильный отчет за полугодие, благоприятная рыночная конъюнктура, смягчение налогового бремени и достаточно высокая вероятность возврата к дивидендам, на наш взгляд, могут позволить акциям «Газпрома» выглядеть лучше рынка в ближайшие кварталы.

Техническая картина

С технической точки зрения на дневном графике акции «Газпрома» торгуются вблизи сильного уровня поддержки у отметки 131 рубль. В случае продолжения снижения следующая поддержка расположена на уровне 125 руб. При этом в сценарии отскока сопротивлением выступает зона 141–144 руб.

Мы повышаем целевую цену по акциям «Газпрома» с 151,6 руб. до 179,4 руб. на горизонте 12 месяцев и сохраняем рейтинг «Покупать». Апсайд составляет 35,7%. Повышение целевой цены связано с отменой дополнительного НДПИ с 2025 года и сильной отчетностью за полугодие.

«Газпром» — крупнейшая в мире компания по объемам добычи газа. Кроме того, компания добывает и перерабатывает нефть, владеет энергетическими, банковскими и медиаактивами.

В 2023 году «Газпром», по нашим расчетам, прошел минимум по операционным результатам. Планы газового гиганта предполагают увеличение экспорта в Китай до 98 млрд кубометров в год примерно к 2031–2033 гг., рост поставок в Среднюю Азию, запуск Балтийского СПГ и возможные проекты с Ираном. Совокупность данных проектов может позволить «Газпрому» к началу следующего десятилетия восстановить объемы газового бизнеса примерно до значений 2021 года.

С 2025 года правительство отменило для «Газпрома» дополнительный НДПИ объемом 600 млрд руб. в год. Это позволит газовому гиганту заметно улучшить прибыль и EBITDA, перейти к генерации положительного FCF и снизить долговую нагрузку.

«Газпром» сильно отчитался по итогам первого полугодия. Выручка компании выросла на 23,7% г/г, до 5 088 млрд руб., EBITDA скорр. — на 18,8% г/г, до 1 459 млрд руб., а скорректированная чистая прибыль увеличилась на 26,1% г/г, до 779 млрд руб. Рост финансовых результатов связан с восстановлением объемов экспорта газа, увеличением рублевых цен на нефть и консолидацией результатов «Сахалинской Энергии».

Дивидендная политика «Газпрома» предполагает выплату 50% скорр. прибыли при соотношении «Чистый долг / EBITDA» ниже 2,5. По нашим расчетам, по итогам 2024 года данный коэффициент опустится ниже 2 на фоне консолидации «Сахалинской Энергии» и восстановления EBITDA и продолжит снижение в 2025 году. На этом фоне мы оцениваем вероятность выплаты дивидендов по итогам 2024 года в 50%. В случае следования дивидендной политике размер выплат по итогам 2024 года может составить 26,3 руб. на акцию (19,9% доходности).

Для расчета целевой цены акций «Газпрома» мы использовали оценку методом дисконтированных дивидендов (DDM). Отметим, что в нашей модели учитываются дивиденды только после 2025 года, т. е. целевая цена не зависит от факта выплаты дивидендов по итогам 2024 года. Наша оценка подразумевает апсайд 35,7%.

Среди ключевых рисков для акций «Газпрома» можно выделить возможность дополнительного снижения объемов экспорта в ЕС,коррекцию цен на газ, отсутствие конкретных планов по возобновлению дивидендных выплат и неопределенность относительно сроков реализации проектов роста.

Описание компании

«Газпром» — крупнейшая в мире компания по объемам добычи газа. «Газпром» является монополистом по экспорту трубопроводного газа из РФ. Кроме того, компания добывает и перерабатывает нефть, владеет энергетическими, банковскими и медиаактивами. Исторически ключевым регионом как для газового, так и для нефтяного бизнеса «Газпрома» была Европа. Однако в ближайшие годы бизнес газового гиганта ожидает трансформация, в результате которой ключевым для компании станет рынок АТР. Отметим, что до 2022 года объем поставок газа на внутренний рынок сопоставим с объемом экспорта, но из-за регулируемых внутренних цен прибыльность данных поставок была значительно ниже.

Стратегия и рыночные тенденции

По нашим расчетам, «Газпром» в 2023 г., когда объем экспорта в дальнее зарубежье опустился примерно до 70 млрд кубометров (-62% к уровню 2021 года), прошел свой минимум по операционным результатам, и далее бизнес газового гиганта будет постепенно восстанавливаться. Из маршрутов, которые компания еще может потерять, выделим только транзит через Украину, через него сейчас идет около 15 млрд кубометров в год. Напомним, в конце текущего года действие контракта заканчивается и украинская сторона не планирует его продлевать. Порядка 5–6 млрд кубометров можно перенаправить через Турцию, а также сохраняется вероятность реализации схемы, при которой газ юридически перестает быть российским уже на границе. Однако в базовом сценарии мы закладываем, что порядка половины транзита через Украину будет потеряно.

В то же время потенциальных точек восстановления бизнеса достаточно много, хотя пока сложно однозначно сказать, какие проекты будут гарантированно реализованы. Ключевым альтернативным направлением экспорта в первую очередь является Китай. В 2025 году на проектную мощность в 38 млрд кубометров должен выйти газопровод «Сила Сибири — 1». С 2027 года планируется начать экспорт через дальневосточный маршрут, т. е. с острова Сахалин. Объем таких поставок по плану должен составить 10 млрд кубометров в год.

На более долгосрочном горизонте ключевым проектом «Газпрома» станет «Сила Сибири — 2». Проектная мощность этого газопровода может составить 50 млрд кубометров в год, что практически соответствует мощности взорванного «Северного потока». На данный момент финальные соглашения с Китаем еще не достигнуты, однако Александр Новак недавно заявил, что заключение контракта планируется в ближайшее время. Основным разногласием является ценовой фактор, так как сейчас у Китая, очевидно, сильная переговорная позиция по данному вопросу. Строительство газопровода может занять 5–7 лет и стоить «Газпрому» до $ 15 млрд, на фоне чего мы ожидаем первые поставки не ранее 2030 года. При этом отметим, что ресурсной базой для газопровода могут стать ямальские месторождения «Газпрома», которые ранее использовались для экспорта в Европу. Старые месторождения могут позволить «Силе Сибири — 2» выйти на проектную мощность всего за 2–4 года, если на стороне Китая будет соответствующий спрос.

Основной риск для данных планов «Газпрома» — возможность более медленного спроса на газ в Китае. По большинству прогнозов, к 2040 году спрос на газ в Поднебесной вырастет до более чем 600 млрд кубометров в год против 395 млрд кубометров по итогам 2023 года. В то же время развитие ВИЭ в стране и тренд на снижение населения являются рисками для таких прогнозов и планов российских газовиков.

Новыми точками роста для «Газпрома» могут стать Иран, Казахстан, Кыргызстан и Узбекистан. Среди вероятных направлений сотрудничества с Ираном можно выделить разработку нефтегазовых месторождений, строительство газопроводов, реализацию проектов в сфере СПГ и своповые поставки. На наш взгляд, в первое время потенциальный объем поставок может составить порядка 10 млрд кубометров. В то же время из-за отсутствия какой-либо конкретики по датам и проектам мы пока не закладывали возможное сотрудничество с Ираном в нашу модель.

Похожим образом могут быть выстроены отношения с Казахстаном и Узбекистаном. Обе страны исторически поставляли небольшие объемы газа в Китай, однако на фоне роста внутреннего потребления объем данных поставок в последнее время существенно снижался. В такой ситуации потенциальные своповые поставки с «Газпромом» могли бы позволить обеим странам сохранить экспорт в Китай и удовлетворить внутренний спрос. Уже сейчас объявлено, что объем поставок в Узбекистан к 2026 году может достигнуть 11 млрд кубометров в год против всего 1,3 млрд кубометров по итогам 2023 года. В целом потенциал роста поставок в Среднюю Азию относительно 2021 года мы оцениваем в 15–25 млрд кубометров в год.

Важным проектом развития «Газпрома» является комплекс в Усть-Луге. Согласно текущим планам, комплекс будет ежегодно перерабатывать 45 млрд кубометров газа, производить 13 млн тонн СПГ, до 3,8 млн тонн этановой фракции, до 2,4 млн тонн сжиженных углеводородных газов (СУГ) и 0,2 млн тонн пентан-гексановой фракции. Изначально первые очереди предприятия планировалось запустить в районе 2024 года, однако немецкая Linde, участвовавшая в реализации проекта, вышла из него. На этом фоне мы ожидаем, что завод будет запущен не ранее 2027–2028 гг.

Кроме того, заметное позитивное влияние на финансовые результаты «Газпрома» окажет покупка доли в 27,5% в «Сахалинской Энергии», операторе проекта «Сахалин-2», который экспортирует 11–12 млн т СПГ в год. В результате покупки доля «Газпрома» в компании выросла до 77,5%, что приведет к полной консолидации результатов «Сахалинской Энергии» в отчетности «Газпрома» по МСФО. По нашим оценкам, «Сахалинская Энергия» может генерировать не менее 400 млрд руб. EBITDA в год. Отметим, что доля куплена всего за 94,8 млрд руб., и «Газпром» уже оценил прибыль от такой сделки в 167 млрд руб.

Совокупность перечисленных выше проектов, по нашим расчетам, позволит «Газпрому» в оптимистичном сценарии нарастить трубопроводный экспорт (включая СНГ) примерно до 180–220 млрд кубометров к 2032–2033 гг. (после выхода «Силы Сибири — 2» на проектную мощность), что сопоставимо с объемами экспорта 2021 года. Для сравнения: по итогам 2023 года трубопроводный экспорт (включая СНГ) составил лишь 100 млрд кубометров. При этом важно отметить, что цены реализации в Китае и тем более в странах СНГ заметно ниже, чем цены реализации, которые исторически были в ЕС, а часть проектов могут так и остаться нереализованными.

Что касается рыночной конъюнктуры, то она по-прежнему достаточно благоприятна для «Газпрома». Несмотря на практически рекордную заполненность ПХГ в Европе, цены в последние месяцы держатся в диапазоне $ 400–450 за 1 тыс. кубометров. Основными причинами все еще повышенных цен на газ являются перенаправление поставок СПГ на рынок АТР, перенос запуска некоторых крупных проектов в сфере СПГ, опасения относительно перспектив поставок из РФ и приближение отопительного сезона. В базовом сценарии нейтральной зимы ожидаем, что в ближайшие месяцы цены на газ могут остаться у отметки $ 400 за 1 тыс. кубометров.

Также отметим, что для компенсации выпадающих на экспортном направлении доходов индексация внутренних цен на газ ускорилась. Если до 2022 года оптовые цены практически всегда индексировались ниже уровня инфляции, то в 2024 году они были повышены на 11,2%, а план на 2025 год предполагает индексацию на 10,3%. Внутренний рынок остается для «Газпрома» достаточно низкомаржинальным, однако сейчас объем поставок на него более чем в 2 раза превышает объем поставок на экспорт. На этом фоне любое повышение темпов индексации позитивно сказывается на финансовых результатах газового гиганта.

Риски

Цены на газ могут продолжить снижение на фоне ожидаемого роста предложения на рынке СПГ.

Сохраняется высокая неопределенность относительно сроков возобновления выплаты дивидендов.

В конце 2024 года заканчивается контракт по транзиту газа через Украину, продление которого выглядит маловероятным. Сейчас через данный маршрут идет около 15 млрд кубометров в год, в негативном сценарии большинство могут быть потеряны.

Необходимость в повышенных капитальных затратах для проведения газификации и переориентации экспорта может оказывать давление на свободный денежный поток.

Некоторые из ключевых проектов «Газпрома» («Сила Сибири — 2», проект в Усть-Луге) могут быть либо перенесены, либо вовсе отменены.

Финансовые результаты

По итогам первого полугодия 2024 года «Газпром» представил сильную отчетность по МСФО, выручка компании выросла на 23,7% г/г, до 5 088 млрд руб., EBITDA скорр. — на 18,8% г/г, до 1 459 млрд руб., а скорректированная чистая прибыль увеличилась на 26,1% г/г, до 779 млрд руб.

В первую очередь рост выручки и EBITDA связан с увеличением объемов экспорта и ростом рублевых цен на нефть. В частности, в первом полугодии на 27% г/г вырос экспорт газа в ЕС, что связано с низкой базой прошлого года. Планово наращивались поставки в Китай и Среднюю Азию. Дополнительную поддержку результатам оказал более слабый рубль и выросшие показатели нефтяного направления. Кроме того, сказалась консолидация результатов «Сахалинской Энергии» после покупки доли в 27,5%.

Свободный денежный поток остался в отрицательной зоне, однако FCF, скорректированный на изменения в оборотном капитале, стал положительным, составив 137 млрд руб. Этот фактор вместе с консолидацией доли в «Сахалинской Энергии» (включая денежные средства) позволил долговой нагрузке опуститься до 2,4 «Чистый долг / EBITDA». Полагаем, что до конца года сокращение долговой нагрузки может продолжиться.

«Газпром»: финансовые показатели по итогам 1П 2024, млрд руб.

Мы ожидаем, что в текущем году выручка «Газпрома» увеличится на 23,6% г/г, до 10 555 млрд руб., скорректированная EBITDA — на 56,2% г/г, до 2 755 млрд руб. На рост выручки и EBITDA положительно повлияют восстановление объемов экспорта, консолидация «Сахалинской Энергии», все еще повышенные цены на газ и рост рублевых цен на нефть. При этом рост скорректированной чистой прибыли, по нашим расчетам, может быть более скромным, так как на нее в меньшей степени повлияет эффект от консолидации доли «Сахалинской Энергии», которая ранее учитывалась в доходах от СП. Также отметим, что на фоне увеличения EBITDA и консолидации чистой денежной позиции «Сахалинской Энергии» долговая нагрузка «Газпрома» может снизиться до 1,8 «Чистый долг / EBITDA» — достаточно комфортный уровень.

В 2025 году мы ожидаем роста выручки на 4,0% г/г, до 10 978 млрд руб., скорректированной EBITDA — на 20,8% г/г и скорректированной чистой прибыли — на 12,6% г/г. Более сильный рост EBITDA в первую очередь объясняется досрочной отменой дополнительного НДПИ. В то же время более скромный рост прибыли обусловлен увеличением ставки налога на прибыль до 25%. Также отметим, что, по нашим оценкам, отмена дополнительного НДПИ позволит «Газпрому» перейти к устойчивой генерации положительного свободного денежного потока.

«Газпром»: историческая и прогнозная динамика ключевых показателей, млрд руб.

Выплаты акционерам

Текущая дивидендная политика «Газпрома» предусматривает выплату 50% скорректированной прибыли по МСФО в виде дивидендов при долговой нагрузке ниже 2,5х «Чистый долг / EBITDA». Корректировка производится в первую очередь на валютную переоценку, обесценение активов и разницу между долей в прибыли СП и фактическим размером дивидендов, полученным от них.

По итогам 2023 года долговая нагрузка «Газпрома» выросла почти до 3 по коэффициенту «Чистый долг / EBITDA» как из-за роста чистого долга, так и из-за снижения EBITDA, в связи с чем дивиденды не выплачивались.

В то же время по итогам 1П 2024 «Чистый долг / EBITDA» опустился до 2,4, а в 2025 году он на фоне отмены дополнительного НДПИ может уйти ниже 1,5. На этом фоне мы допускаем возврат «Газпрома» к дивидендам уже по итогам 2024 года. В случае следования дивидендной политике размер выплат может составить 26,3 руб. на акцию, что соответствует 19,9% доходности. В то же время отметим, что из-за все еще высокой долговой нагрузки и неопределенности относительно стратегии развития мы оцениваем вероятность выплаты дивидендов в 50%.

Оценка

Для расчета целевой цены акций «Газпрома» мы использовали модель дисконтированных дивидендов (DDM).

По нашим оценкам, целевая цена акции «Газпрома» на горизонте 12 месяцев составляет 179,4 руб. Это соответствует рейтингу «Покупать» и апсайду 35,7%. С учетом возможных дивидендов по итогам 2024 года апсайд равен 55,6%.

Отметим, что в своих прогнозах мы закладывали нормализацию цен на газ к 2027 году до $ 250 за 1 тыс. кубометров на фоне ожидаемого роста предложения на рынке СПГ, ослабление рубля к доллару — примерно на 3% в год, стабильные цены на нефть марки Urals — около $ 65 за баррель. Также мы закладывали рост экспорта в Китай до 98 млрд кубометров в год к 2032 году, запуск «Балтийского СПГ», снижение экспорта в Европу и Турцию до 33 млрд кубометров в год к 2027 году, рост поставок в Среднюю Азию и постепенное увеличение спроса на внутреннем рынке.

В прогнозном периоде мы использовали достаточно высокую норму доходности по акциям — 23,9%, что связано с повышенной доходностью 10-летних ОФЗ. В то же время в постпрогнозном периоде (после 2032 года) мы использовали норму доходности по акциям 16,6%, чтобы учесть вероятную нормализацию ДКП в РФ на долгосрочном горизонте. Отметим и достаточно высокую премию за рыночный риск (8,0%) на фоне повышенной неопределенности относительно проектов развития «Газпрома», а также отсутствия гарантий относительно дивидендов в ближайшие годы.

Расчет нормы доходности по акциям

Оценка целевой цены акций «Газпрома», руб.

Акции на фондовом рынке

За последний год акции «Газпрома» заметно отстали от широкого рынка и нефтегазового сектора, хотя в последние три месяца отставание сократилось. Слабая динамика была связана с отсутствием дивидендов и негативными финансовыми результатами по итогам 2023 года. В то же время сильный отчет за полугодие, благоприятная рыночная конъюнктура, смягчение налогового бремени и достаточно высокая вероятность возврата к дивидендам, на наш взгляд, могут позволить акциям «Газпрома» выглядеть лучше рынка в ближайшие кварталы.

Техническая картина

С технической точки зрения на дневном графике акции «Газпрома» торгуются вблизи сильного уровня поддержки у отметки 131 рубль. В случае продолжения снижения следующая поддержка расположена на уровне 125 руб. При этом в сценарии отскока сопротивлением выступает зона 141–144 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба