15 октября 2024 Финам

Аналитики «Финама» подготовили стратегию по ТМТ-сектору, в которой представили прогнозы и рекомендации.

По итогам 2024 года объем рынка информационных и телекоммуникационных технологий (ИКТ) составит почти $5,3 трлн (+7,5% (г/г)). Исследователи рынков вновь повышают прогнозы.

Объем рынка искусственного интеллекта (ИИ) в 2024 году составит $215 млрд, а к 2030 году — $1,3 трлн. Искусственный интеллект — на пике медийного хайпа, в стороне от которого не остался даже нобелевский комитет. Среди лауреатов Нобелевской премии по химии за 2024 год — Демис Хассабис, основатель и CEO компании Google Deep Mind, а по физике — Джеффри Хинтон, отец «глубоких нейронных сетей».

Все больше экспертов предупреждают, что рынок ИИ может оказаться во власти бигтеха. Контролируя облачную индустрию, гиганты IT-рынка (Apple, Microsoft, NVIDIA, Alphabet и Amazon) становятся лидирующими провайдерами платформенных решений в сфере ИИ. Поэтому рынок оценивает акции бигтеха дорого, и мы не видим среди них сейчас привлекательных для покупки.

Хотя Chat GPT пока и не удостоен Нобелевской премии по литературе, создатель этого бота, стартап Open AI, привлек в этом году $6,6 млрд инвестиций, за которыми в 2025 году последуют новые транши. Оценка Open AI достигла $157 млрд. Не менее $8 млрд в сумме привлек его конкурент, Anthropic, который оценивают в $40 млрд.

В силу устройства нейронных сетей — главной технологии сегодняшнего ИИ — миллиарды инвестиций уходят на оплату вычислительных мощностей. Глава Open AI и вовсе утверждает, что индустрии нужны триллионы на создание новых спецпроцессоров. Война кошельков, в которой участвуют как бигтех, так и новые игроки, вызвала опережающий рост затрат на вычислительные ресурсы, в том числе — мобильные. Результатом стал подъем полупроводникой индустрии. Наиболее интересные сейчас американские акции — в полупроводниковой отрасли. Также мы сохраняем позитивный взгляд на лидеров американского финтеха.

Китайские IT-компании остаются недооцененными в сравнении со своими зарубежными аналогами даже с учетом дисконтов. Однако в конце сентября было объявлено о самых масштабных стимулах со времен пандемии, среди которых — дополнительное вливание $142 млрд в крупные китайские банки. Эти заявления позитивно отразились на широком рынке акций Китая, и апсайды в большинстве акций резко сократились, выполняя обозначенные нами ранее цели.

В России главными драйверами роста ТМТ-сектора в 2024 году были политика замещения импорта, главный спрос на отечественные разработки пока предъявляет государство. Впереди — рост спроса со стороны бизнеса.

Государство стимулирует развитие отечественного фондового рынка и, в частности, ставит целью проведение до 2030 года не менее 30 IPO, предположительно, из сектора высоких технологий. Московская биржа по итогам 2024 года ожидает от 15 до 20 первичных размещений, из которых 11 уже состоялись. Озвучивались и еще более оптимистические оценки: отечественный рынок IPO способен «переварить» 20-30 размещений ежегодно.

Недооцененные компании в российском TMT-секторе есть как среди новичков рынка, так и среди ветеранов, хотя в силу все еще небольшого числа эмитентов общих тенденций нет — каждый кейс индивидуален.

Торговые идеи в секторе ТМТ

Прогнозы объема глобального рынка снова повышены

В свежем отчете исследователей Gartner прогноз величины глобального рынка информационных и телекоммуникационных технологий в 2024 году оказался на 4% выше предыдущего и составил $5,267 трлн (+7,5% (г/г)). При этом темпы прироста снизились на половину процентного пункта, а общий итог оказался выше, поскольку окончательный результат за 2023 год был уточнен в сторону повышения. Самый быстрый рост — на 13%, как и прежде — ожидается в сегменте программного обеспечения. За ним следуют дата-центры с показателем +10%, свидетельствующем о росте спроса на вычислительные ресурсы и, следовательно, улучшении перспектив полупроводниковой отрасли. Выручка телеком-индустрии, наоборот, вырастет лишь на 3% до $1,537 трлн. Ранее ожидалось, что крупнейшим сегментом в этом году станут IT-сервисы, теперь же Gartner полагает, что это случилось еще в прошлом году, а в этом году сервисный сегмент принесет $1,610 трлн. Мы пересмотрели свои прогнозы с учетом новых оценок Gartner (рис.1).

Рис.1. Глобальные затраты на ИКТ. Использованы данные Gartner и прогноз аналитиков «Финама»

Обращает на себя внимание, что каждому сектору можно условно сопоставить одного из представителей бигтеха. Так, корпорация Microsoft лидирует в сегменте программного обеспечения, NVIDIA — «железа», Apple — смартфонов, Alphabet — информационных сервисов. Хотя такая ассоциация — грубое упрощение, она иллюстрирует принцип «победитель забирает все» и помогает объяснить стабильную привлекательность бигтеха у инвесторов. В сумме капитализация упомянутых четырех компаний составляет $11,9 трлн, это в 2,25 раза больше размера рынка ИКТ. Монопольные преимущества, возникшие благодаря инновационной ренте, не являются секретом и для антимонопольных ведомств. Сейчас, по информации Reuters, американский Департамент юстиции рассматривает вопрос о принудительном разделении Google, признанной монополистом на рынке поисковой рекламы. Лишь в сфере облачных сервисов IT-гиганты напрямую конкурируют между собой, а также с Amazon, причем только Amazon — крупный игрок рынка электронной коммерции, который мы рассматриваем отдельно от рынка ИКТ.

Рынку ИИ не избежать острой конкуренции

На этот раз исследователи Gartner решили присоединиться к растущему числу скептиков, сомневающихся в быстрой отдаче от генеративного искусственного интеллекта. Аналитик Gartner Джон-Дэвид Лавелок уподобил генеративный ИИ налогу на разработчиков программного обеспечения. Он предполагает, что в то время как потребители начнут ожидать от любого программного обеспечения функций ИИ, разработчики будут лицензировать эти функции у небольшого числа провайдеров, которым и достанется вся прибыль от ИИ.

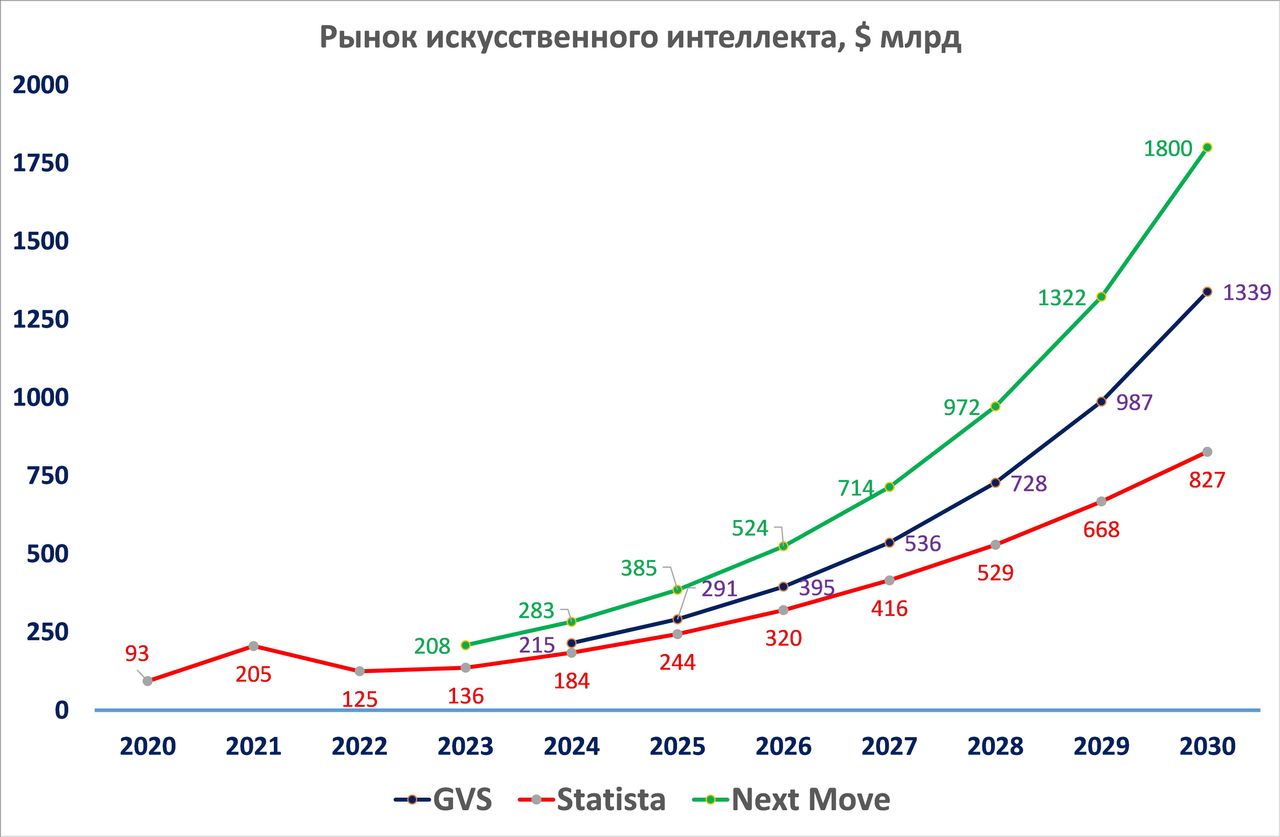

В числе главных провайдеров ИИ-платформ будут компании бигтеха, а возможно — только они. В частности, аналитики CCS Insight предположили, что в течение трех лет наиболее известный сегодня проект ИИ, Open AI, разработчик Chat GPT, исчерпает ресурсы инвесторов и будет поглощен корпорацией Microsoft. Open AI ожидает по итогам года выручку $3,6 млрд и убытки, превышающие $5 млрд. При этом 2 октября Open AI объявила о привлечении венчурного раунда в виде конвертируемого займа объемом $6,6 млрд от Microsoft, NVIDIA, японского инвестиционного гиганта SoftBank и эмиратского MGX, а также крупных венчурных фондов Кремниевой долины. Один из них, Thrive Capital, не только вложил $1,2 млрд, но и намерен добавить столько же в следующем году. Инвесторы оценили Open AI в $157 млрд при прогнозируемой на 2025 год выручке $11,6 млрд. Отметим, что опубликованные оценки рынка ИИ в 2024 году простираются от $184 млрд до $283 млрд, в среднем — $215 млрд (рис.2). Таким образом, капитализация Open AI, подобно капитализации бигтеха, уже подбирается к объему всего рынка, а в случае IPO в 2025 году по оценке уровня $300 млрд может превзойти этот объем. Однако, как обсуждалось выше, каждая из компаний бигтеха существенно доминирует в своем сегменте ИКТ-рынка, продолжая практически монопольно извлекать ренту из инноваций, недоступных менее крупным игрокам.

Рис.2 Глобальные затраты на искусственный интеллект. Использованы данные GVS, Statista, Next Move и прогнозы аналитиков «Финама»

Стало известно, что глава Open AI Сэм Альтман отговаривает инвесторов от вложений в конкурирующие Anthropic, xAI, Safe Superintelligence, Perplexity и Glean. Три из этих компаний основаны инвесторами и разработчиками, которые не сумели сработаться с Альтманом и, очевидно, достаточно хорошо разбираются в генеративном ИИ, чтобы создать опасных прямых конкурентов. Можно предположить, что Альтман предвидит высокий уровень конкуренции и большие убытки независимых компаний, специализирующихся на ИИ. Таким образом, хотя предположение CCS Insight представляется спорным, вряд ли антимонопольная служба позволит Microsoft поглотить Open AI, но аргумент о том, что прибыль от ИИ уйдет бигтеху, остается в силе.

Отметим также, что высока вероятность расцвета новых многообещающих видов ИИ, не связанных с чат-ботами. Например, среди лауреатов Нобелевской премия по химии за 2024 год — Демис Хассабис, основатель и CEO компании Deep Mind. Широкую известность эта компания получила в 2016 году, когда обыграла в го действующего чемпиона мира Ли Седоля, а Нобелевская премия присуждена за предсказание при помощи ИИ структуры 200 млн белков. Заметим, что Deep Mind основана на обучении с подкреплением — другой разновидности ИИ, не имеющей отношения к генеративному ИИ. На обучение с подкреплением возлагаются особенно большие надежды в робототехнике.

Поучительно, что Deep Mind просуществовала в независимом статусе четыре года, после чего была приобретена Google за $400 млн и стала частью Google Brain, где в 2013-2023 гг. трудился и еще один новый нобелевский лауреат, Джеффри Хинтон, считающийся создателем «глубокого обучения». А основатель Safe Superintelligence и изобретатель сверточных сетей Илья Суцкевер — бывший аспирант Хинтона. Поэтому просьба Сэма Альтмана к инвесторам не вкладываться в конкурентов, скорее всего, будет проигнорирована в силу того, что инвесторов уже связывают с этими конкурентами долгие отношения. Избежать острой конкуренции на рынке ИИ не удастся, в частности, конкуренции за вычислительные мощности и кадры. Появление прибыльных независимых компаний этого направления представляется маловероятным.

Зато с очевидностью можно прогнозировать ускоренный рост затрат на вычислительные ресурсы (в том числе мобильные) со стороны ИИ-компаний, а значит — рост выручки полупроводникой индустрии. Глава Applied Materials Гэри Диккенсон уже назвал гонку за лидерством в сфере ИИ важнейшим фактором роста спроса на решения компании и ускорения роста бизнеса в долгосрочной перспективе.

Хорошие перспективы занять доминирующее положение в нишах есть также и у компаний, внедряющих специализированные решения ИИ в отдельные отрасли экономики. Пионерами внедрения ИИ стали электронная коммерция, финансовые технологии и медиаиндустрия, в частности, рекламный бизнес.

США: индустрия полупроводников наращивает прибыль

Qualcomm (NASDAQ:QCOM) — американский фаблесс-производитель чипсетов и разработчик технологий беспроводной связи. Во II квартале 2024 года мировой рынок смартфонов продолжил восстановление. Согласно исследованию IDC, отгрузки смартфонов во II квартале выросли на 6,5% (г/г) до 285,4 млн единиц. Восстановление спроса заметно и в Китае, где продажи смартфонов выросли на 6% (г/г). Мировыми лидерами по числу отгруженных устройств стали клиенты Qualcomm — Samsung, Apple и Xiaomi. Среди главных трендов эксперты отмечают рост средней цены за смартфон, а также распространение устройств с ИИ-функциями, которые могут занять 19% рынка уже в текущем году.

Apple и Samsung продолжат сотрудничество с QUALCOMM, поскольку разработка собственного 5G-модема займет больше времени, чем ожидалось. Samsung продолжит использовать процессоры семейства Snapdragon в своих флагманских смартфонах.

II квартал 2024 фингода оказался весьма успешным для Qualcomm. Хотя продажи увеличились лишь на 1% (г/г) до $9,4 млрд, однако за счет сокращения издержек на 49,3% (г/г) компания смогла увеличить чистую прибыль на 36,5% (г/г) до $2,3 млрд.

Qualcomm продолжает диверсифицировать бизнес. Выручка автомобильного сегмента обновляет рекорды уже III квартал подряд и во II квартале 2024 фингода составила $603 млн (+35% (г/г)). К 2026 году компания планирует увеличить выручку автомобильного подразделения до $4 млрд. В условиях невысоких темпов роста мировых продаж смартфонов Qualcomm пытается расширить свое присутствие на других рынках, чтобы найти новые драйверы роста.

Qualcomm не снижает размер дивидендных выплат. В следующие 12 мес. выплаты, по нашим расчетам, могут составить $3,45 на акцию, что соответствует дивдоходности в размере 1,6%.

Акции Qualcomm заметно подешевели на фоне распродаж в полупроводниковом секторе и новостей о возможном расширении торговых ограничений США на поставки чипов в Китай. Мы считаем, что бумаги Qualcomm на данный момент хорошо позиционированы для роста на фоне восстановления рынка смартфонов. Мы повысили рейтинг акций Qualcomm до «Покупать» и сохраняем целевую цену на уровне $209 c потенциалом роста 24,0%.

Applied Materials (NASDAQ: AMAT), один из ведущих мировых производителей оборудования для выпуска полупроводниковых чипов и дисплеев, представил позитивный отчет за III квартал 2024 финансового года. Выручка компании увеличилась на 5,5% (г/г) до $6,78 млрд на фоне улучшения ситуации в глобальной полупроводниковой отрасли и превзошла консенсус-прогноз.

Продажи в сегменте Semiconductor Systems поднялись на 5,3% до $4,92 млрд, чему в значительной степени поспособствовал сохраняющийся заметный спрос на оборудования для выпуска чипов DRAM-памяти. Доходы в сегменте Applied Global Services повысились на 7,9% до $1,58 млрд, в сегменте Display — на 6,8% до $251 млн. Географически позитивная динамика выручки была зафиксирована в США, Японии, Китае, Южной Корее и странах Юго-Восточной Азии, что было частично нивелировано ослаблением продаж в Европе и на Тайване. В Китае выручка компании в отчетном периоде подскочила на 24% до $2,15 млрд, при этом доля Поднебесной в общих продажах составила 32% против 27% год назад.

Скорректированный показатель EBITDA Applied Materials в III финквартале увеличился на 4,8% (г/г) до $2,05 млрд, при этом рентабельность по EBITDA уменьшилась на 0,2 п.п. до 30,2%. Скорректированная прибыль на акцию выросла на 11,6% до $2,12 и на 9 центов превзошла среднюю оценку аналитиков Уолл-стрит.

Баланс Applied Materials остается прочным: компания завершила III финквартал, имея на счетах $9,10 млрд денежных средств и краткосрочных инвестиций при общем долге $6,26 млрд. В отчетном периоде компания сгенерировала операционный денежный поток в объеме $2,39 млрд, направила $297 млн на капвложения и вернула своим акционерам $1,19 млрд за счет выкупа акций ($861 млн) и дивидендов ($331 млн).

Прогноз на IV финквартал предполагает прибыль $2,00-2,36 на акцию (рост примерно на 3% (г/г) по центральной точке диапазона) при выручке $6,93 млрд плюс/минус $400 млн (рост на те же 3% (г/г)).

Мы подтверждаем целевую цену акций Applied Materials на уровне $230, а также рейтинг «Покупать» для них.

Еще одной идеей роста являются акции фонда WisdomTree Cloud Computing Fund (NASDAQ: WCLD). С момента нашего последнего аналитического обзора акции фонда WisdomTree Cloud Computing Fund (WCLD) колебались вокруг одного и того же уровня (уровня открытия идеи). За эти несколько месяцев сфера облачных технологий не потеряла своей актуальности и по-прежнему является быстрорастущим сегментом, что подтверждают отчеты главных IT-гигантов США за II квартал 2024 года, например, Microsoft, Amazon и Alphabet, у которых выручка от облачного бизнеса выросла в среднем на 30% (г/г). Более мелкие игроки не отстают от корпораций, демонстрируя двухзначные темпы роста. Учитывая данные факторы, мы считаем, что наша идея в акциях фонда остается актуальной, поэтому оставляем рейтинг и целевую цену неизменными.

Глобальные затраты конечных пользователей на публичные облачные сервисы в 2024-2025 гг. могут показать рост на 21-22% в год на фоне роста общих затрат на IT всего на 5% (г/г). По итогам 2024 года глобальные затраты на облако могут превысить $1 трлн.

На прогнозном горизонте самым быстрорастущим направлением в отрасли облачных вычислений являются сервисы облачной инфраструктуры — IaaS, ожидаемые темпы роста здесь составляют 30% в год. Стремительный рост IaaS обеспечен активной миграцией в облако и переходом на гипермасштабируемую инфраструктуру. По данным IDC, на текущий момент 60% организаций в мире в большей или меньшей степени используют гибридное облако и, соответственно, нуждаются в облачном ПО.

Отрасль корпоративного облачного ПО выходит на новый уровень еще и благодаря прогрессу в разработке технологий ИИ. По оценкам IDC, мировой рынок ПО с применением ИИ к 2028 году может достичь $791 млрд при CAGR около 18%.

Наша целевая цена по акциям фонда — $39,37 с апсайдом 19,7% и рейтингом «Покупать».

Block (NASDAQ: SQ), крупный игрок финтех-сектора, представил отчет за II квартал 2024 года, где превзошла все ожидания аналитиков. Несмотря на то, что темпы роста Block продолжают замедляться, прибыльность растет быстрее ожиданий даже в условиях проблем в экономике США. Например, скорр. EPS за квартал оказался равным 93 цента при прогнозах 84 цента. Помимо этого, Block улучшила прогноз по своим финансовым результатам на весь 2024 год. Опираясь на эти факторы, можно утверждать, что Block все еще является привлекательной компанией, которая к тому же недооценена в сравнении со своими конкурентами.

В то же время текущие макроэкономические условия играют против компании. С середины 2021 года темпы роста GPV и транзакционной выручки Block замедляются. В I квартале 2024 года GPV Block составил $54 млрд, увеличившись лишь на 6% (г/г), что является минимальным темпом роста за всю историю, исключая ковидный период (I-II кварталы 2020 года).

Block представила сильный отчет по итогам II квартала 2024 года. Компания впервые отразила операционную прибыль за II квартал в $306 млн против убытка $132 млн за аналогичный период 2023 года. Валовая прибыль (более репрезентативный показатель, чем выручка) выросла на 20% (г/г), скорр. EBITDA — на 98% (г/г) до $959 млн, скорр. чистая прибыль и скорр. развод. EPS — более чем в два раза, до $589 млн и $0,93 соответственно, что оказалось сильно лучше ожиданий аналитиков. Квартальный показатель EPS оказался рекордным за всю историю компании.

Block улучшила прогноз по всем финансовым показателям на 2024 год. По скорр. EBITDA — до $2,9 млрд с $2,76 млрд, по валовой прибыли — до $8,89 млрд с $8,78 млрд. Помимо этого, компания ожидает скорр. операционную прибыль на уровне $1,44 млрд по сравнению с $1,2 млрд, ожидавшимися ранее. Надо добавить, что Block в своих прогнозах достаточно консервативна и исходит из того, что глобальная макроэкономическая конъюнктура останется слабой, а проблемы в финансовом секторе сохранятся.

Наша целевая цена по акциям компании — $92,6 с апсайдом 43,9% и рейтингом «Покупать».

Фонд Bitwise Crypto Industry Innovators ETF (NASDAQ: BITQ) — еще один актив, который стоит выделить на американском рынке. Мы открыли идею в акциях фонда в начале мая этого года, и наша целевая цена была достигнута уже спустя 2,5 месяца, в середине июля, а итоговая доходность составила 59,4%. Затем началось коррекционное движение, в результате которого цена оказалась на уровне открытия идеи. За этот период сектор криптовалют сохранил в себе все фундаментальные драйверы роста, перечисленные в нашем аналитическом обзоре. К ним еще добавилось стимулирование экономики США через начало цикла снижения ставок. Поэтому мы считаем, что у акций фонда сохраняется возможность повторного выполнения обозначенной цели.

Популяризации криптовалют способствует фрагментация мировой экономики. Когда мир становится многополярным и страны накладывают санкции друг на друга, это сильно препятствует работе мировой финансовой системы. Тут-то и могут помочь криптовалюты, которые не зависят от операторов международных систем финансовых сообщений, таких как SWIFT, и менее подвержены санкциям.

Росту спроса на криптовалюты способствуют крупные инвестиционные компании, такие как BlackRock, iShares, Fidelity и многие другие, которые запустили ETF на биткоин, что позволяет инвестировать в главную криптовалюту напрямую с брокерского счета.

Рассматриваемый фонд является более привлекательной альтернативой, чем BTC-ETF, так как он дает возможность в перспективе получить гораздо более высокую доходность при схожем уровне потенциального риска.

В апреле произошел четвертый халвинг биткоина, он уменьшил награду майнеров за добычу биткоина в два раза, с 6,25 BTC до 3,125 BTC за блок, что сократило предложение биткоина при неизменном спросе. Исторически халвинг биткоина символизировал рост цены на главную криптовалюту, а затем и на все криптоактивы.

Наша целевая цена по акциям фонда — $16,39 с апсайдом 21,8% и рейтингом «Покупать».

Китай: компании подорожали, потенциал снизился

Еще в более значительной степени, чем США, фундаментальными драйверами развития китайского TMT-рынка выступают точки приложения технологий в торговой, финансовой и медийной отраслях — электронная коммерция, реклама, финтех и игры. Акции китайских IT-компаний остаются недооцененными в сравнении со своими зарубежными аналогами даже с учетом дисконтов. Однако в конце сентября было объявлено о самых масштабных стимулах со времен пандемии, среди которых дополнительное вливание $142 млрд в крупные китайские банки на фоне ухудшения качества их кредитных портфелей, снижение ставок по ипотеке, нормы резервирования и еще многое другое. Эти заявления позитивно отразились на широком рынке акций Китая, и наши цели в большинстве акций были достигнуты.

Наиболее перспективной на рынке акций Китая является NetEase (HKEX: 9999.HK). На протяжении последнего года акции NetEase имеют схожую динамику с индексом Hang Seng. Компания продолжает демонстрировать положительные результаты, особенно рост выручки и рентабельности, лучше ожиданий аналитиков, что оказывает некоторую поддержку котировкам. Однако она одна из немногих не продемонстрировала столь внушительного роста, как остальные технологические компании, что сохраняет наш апсайд на фоне вышеупомянутых стимулов.

Во II квартале 2024 года выручка компании выросла на 6,1% (г/г) до 25,5 млрд юаней. При этом скорр. EBITDA увеличилась на 29,1% до 8,7 млрд юаней, но скорр. чистая прибыль снизилась на 13,2% до 7,8 млрд юаней. Несмотря на снижение чистой прибыли, все результаты превзошли ожидания аналитиков.

Наша целевая цена по акциям компании — 176 HKD с апсайдом 28,4% и с рейтингом «Покупать».

Российский TMT-рынок: выбор инвестора шире и разнообразнее

Российский TMT-рынок, по нашему прогнозу, в 2024 году увеличится на 9% до 6,4 млрд. руб. Развитие рынка в уходящем году определяли следующие фундаментальные факторы:

Государственная политика замещения импорта являлась главным фактором роста спроса на разработки отечественных компаний.

Крупнейшие экосистемы TMT-рынка, как и в США, спешат стать главными провайдерами платформ искусственного интеллекта.

Необычная активность российского рынка IPO, где появились каршеринг «Делимобиль», финтех-компании (в частности, «Диасофт» (MOEX:DIAS) и МТС Банк (MOEX: MBNK)), маркетплейс, «ВсеИнструменты.ру», платформа данных «Аренадата» (MOEX:DATA) и отечественный игрок полупроводниковой индустрии — ГК «Элемент».

Московская биржа по итогам 2024 года ожидает от 15 до 20 первичных размещений, из которых 11 уже состоялись. Лишь за один год количество эмитентов на бирже увеличится на 10% — со 185 до 205. В планах государства — более 30 IPO высокотехнологичных компаний. Озвучены еще более оптимистические прогнозы: отечественный рынок IPOспособен «переварить» 20-30 размещений ежегодно.

ГК «Астра» (MOEX: ASTR)— безусловный символ новой эры на российском фондовом рынке. Компания имеет самую большую долю рынка (около 76%) среди российских разработчиков операционных систем (ОС) и 23% рынка отечественного инфраструктурного ПО. Объем рынка российских ОС вырос по итогам 2023 года на 57% до 11,3 млрд руб. Прогнозируется, что к 2030 году доля отечественных решений на рынке будет около 90% (против 36% по итогам 2022 года).

Если объединить все направления бизнеса «Астры», то целевой рынок компании будет расти со среднегодовым темпом 34% в год до 2027 года с прогнозной оценкой рынка 164 млрд руб. в 2027 году (текущая оценка целевого рынка составляет 51 млрд руб.).

Стратегия компании строится на развитии своей экосистемы. Сейчас «Астра» активно развивается в четырех перспективных направлениях: облачные вычисления, базы данных и серверы, платформы для разработки и искусственный интеллект.

По итогам I полугодия 2024 года «Астра» отчиталась о рекордных показателях отгрузок, выручки, скорр. EBITDA и скорр. чистой прибыли за период, которые оказались сопоставимы с ожиданиями аналитиков. Отгрузки ПО «Астры» составили 5,5 млрд руб. (рост на 64% (г/г)), а выручка — 4,9 млрд руб. (рост на 58% (г/г)). Выручка от экосистем выросла в 5,6 раза (г/г) до 1,1 млрд руб. Не стоит забывать, что традиционно около 70% всех отгрузок приходится на II полугодие, более 50% — на IV квартал.

Операционная прибыль компании за период сократилась на 26% (г/г) до 810 млн руб. в связи с тем, что капитальные расходы производятся планомерно, а в доходах присутствует вышеописанная сезонность. Скорр. чистая прибыль выросла на 20% (г/г) до 1,4 млрд руб. Важную роль в росте чистой прибыли сыграл возврат налога в размере 282 млн руб., который произошел из-за изменения налогового законодательства.

«Астра» обладает низкой долговой нагрузкой (чистый долг составляет отрицательные 807 млн рублей) и положительным свободным денежным потоком. То есть компания может самостоятельно обеспечивать продолжение своей деятельности без регулярных займов для пополнения оборотного капитала, что очень важно в условиях продолжительно жесткой ДКП.

Целевая цена по акциям «Астры» находится на уровне 578 руб. с апсайдом 7,5%, рейтинг — «Держать».

Одной самых интересных идей на российском рынке являются акции недавно редомицилировашегося HeadHunter(MOEX: HEAD).

Во-первых, у компании низкая долговая нагрузка, которая позволяет ей развиваться, несмотря на жесткость ДКП в стране. Во-вторых, все макроэкономические условия благоприятствуют успешному развитию рынка HR-tech — чем ниже безработица, тем больше зарабатывают компании на рынке. В-третьих, HeadHunter за два года скопил огромную денежную подушку в 35 млрд руб. и готов все их выплатить в виде дивидендов; таким образом, дивиденд на акцию может составить 640-700 руб. с дивдоходностью 15-16,5% по текущим ценам. В-четвертых, с 30 сентября запустилась программа обратного выкупа акций объемом до 9,6 млрд руб., которая будет действовать до 29 сентября 2025 года. Наконец, на недавнем Дне инвестора компания заявила о готовности направлять весь свободный денежный поток акционерам в будущем, что неудивительно — бизнес не требует больших капитальных вложений и сам рынок благоприятствует этому.

По итогам I полугодия 2024 года HeadHunter отчитался о рекордных для этого периода показателях выручки, скорр. EBITDA и скорр. чистой прибыли. За первые 6 месяцев текущего года выручка HeadHunter составила 18,4 млрд руб. и показала рост на 46,0% (г/г). Скорр. EBITDA увеличилась до 10,9 млрд руб. (+49,3% (г/г)), а скорр. маржа EBITDA оказалась на рекордном уровне 59%. В свою очередь, скорр. чистая прибыль выросла на 37,7% (г/г) и составила рекордные 7,3 млрд руб. Скорр. чистая маржа — 39,7%.

Целевая цена по акциям компании находится на уровне 5280 руб. с апсайдом 27,3%, рейтинг —«Покупать».

Что же касается компаний-ветеранов TMT-сектора, то наиболее недооцененными выглядят акции МТС (MOEX:MTSS) . Компания удерживает статус крупнейшего оператора сотовой связи России, а ее выручка во II квартале 2024 года выросла на 18,5% (г/г), что почти вдвое выше средних темпов прироста телекоммуникационного сектора в 2023 году. Вместе с «Яндексом» и «Ростелекомом» МТС входит в тройку крупнейших по выручке компаний российского TMT-сектора.

По итогам 2023 года МТС заняла четвертое место в рейтинге «TAdviser100: Крупнейшие IT-компании России», что отражает направление вектора развития компании. В апреле состоялось IPO акций МТС Банка объемом 11,5 млрд руб. В перспективе вероятны IPO других дочерних компаний, в частности, быстрорастущего AdTech-направления.

В апреле совет директоров МТС утвердил новую дивидендную политику на 2024-2026 гг., согласно которой целевые дивидендные выплаты составят не менее 35 руб. на акцию в течение каждого календарного года. За 2023 год дивиденды были выплачены в аналогичном размере. При текущей рыночной цене акции в 205,05 руб. дивидендная доходность составляет 17,1%.

Основные риски МТС напрямую связаны с направлениями развития компания. Главным драйвером роста основного бизнеса на ближайшие годы должно стать внедрение стандарта 5G, а оно потребует от оператора значительных капитальных вложений. Данное в августе президентом поручение правительству проработать вопрос предоставления операторам связи льготных кредитов на модернизацию и увеличение пропускной способности сетей выявляет структурную проблему рынка: поодиночке и в отсутствие дешевого оборудования без льгот операторы не в состоянии развивать новые поколения связи. Предполагаемые льготные кредиты могут лишь смягчить рост обязательств операторов, но не устранить его. Долг МТС продолжает расти. В условиях, когда индустрии нужны крупные инвестиции для развития 5G, возможен сценарий дальнейшей консолидации рынка, при котором МТС уступит статус крупнейшего российского оператора сотовой связи. При отсутствии интереса фондового рынка к новым размещениям ожидаемые нами IPO дочерних компаний МТС могут быть отложены на 2-3 года.

Кроме того, по аналогии с зарубежными представителями бигтеха МТС привлекает внимание регуляторов рынка, хотя, в отличие от Google, о принудительном разделении бизнеса речь пока не идет. 3 октября Федеральная антимонопольная служба (ФАС) России признала компанию МТС нарушителем антимонопольного законодательства, сочтя экономически необоснованным повышение на 8% в апреле и мае 2024 года стоимости услуг сотовой связи для более чем 30 млн абонентов. МТС получила предписание о снижение тарифов и перечислении незаконно полученного дохода в федеральный бюджет. На наш взгляд, постановление ФАС создаёт ощутимый риск для финансовых показателей компании. Тем не менее в силу привлекательной текущей стоимости акций и твердых традиций дивидендной политики наш рейтинг по акциям ПАО «МТС» — «Покупать»» с целевой ценой на 309,2 руб., апсайд 50,8%.

По итогам 2024 года объем рынка информационных и телекоммуникационных технологий (ИКТ) составит почти $5,3 трлн (+7,5% (г/г)). Исследователи рынков вновь повышают прогнозы.

Объем рынка искусственного интеллекта (ИИ) в 2024 году составит $215 млрд, а к 2030 году — $1,3 трлн. Искусственный интеллект — на пике медийного хайпа, в стороне от которого не остался даже нобелевский комитет. Среди лауреатов Нобелевской премии по химии за 2024 год — Демис Хассабис, основатель и CEO компании Google Deep Mind, а по физике — Джеффри Хинтон, отец «глубоких нейронных сетей».

Все больше экспертов предупреждают, что рынок ИИ может оказаться во власти бигтеха. Контролируя облачную индустрию, гиганты IT-рынка (Apple, Microsoft, NVIDIA, Alphabet и Amazon) становятся лидирующими провайдерами платформенных решений в сфере ИИ. Поэтому рынок оценивает акции бигтеха дорого, и мы не видим среди них сейчас привлекательных для покупки.

Хотя Chat GPT пока и не удостоен Нобелевской премии по литературе, создатель этого бота, стартап Open AI, привлек в этом году $6,6 млрд инвестиций, за которыми в 2025 году последуют новые транши. Оценка Open AI достигла $157 млрд. Не менее $8 млрд в сумме привлек его конкурент, Anthropic, который оценивают в $40 млрд.

В силу устройства нейронных сетей — главной технологии сегодняшнего ИИ — миллиарды инвестиций уходят на оплату вычислительных мощностей. Глава Open AI и вовсе утверждает, что индустрии нужны триллионы на создание новых спецпроцессоров. Война кошельков, в которой участвуют как бигтех, так и новые игроки, вызвала опережающий рост затрат на вычислительные ресурсы, в том числе — мобильные. Результатом стал подъем полупроводникой индустрии. Наиболее интересные сейчас американские акции — в полупроводниковой отрасли. Также мы сохраняем позитивный взгляд на лидеров американского финтеха.

Китайские IT-компании остаются недооцененными в сравнении со своими зарубежными аналогами даже с учетом дисконтов. Однако в конце сентября было объявлено о самых масштабных стимулах со времен пандемии, среди которых — дополнительное вливание $142 млрд в крупные китайские банки. Эти заявления позитивно отразились на широком рынке акций Китая, и апсайды в большинстве акций резко сократились, выполняя обозначенные нами ранее цели.

В России главными драйверами роста ТМТ-сектора в 2024 году были политика замещения импорта, главный спрос на отечественные разработки пока предъявляет государство. Впереди — рост спроса со стороны бизнеса.

Государство стимулирует развитие отечественного фондового рынка и, в частности, ставит целью проведение до 2030 года не менее 30 IPO, предположительно, из сектора высоких технологий. Московская биржа по итогам 2024 года ожидает от 15 до 20 первичных размещений, из которых 11 уже состоялись. Озвучивались и еще более оптимистические оценки: отечественный рынок IPO способен «переварить» 20-30 размещений ежегодно.

Недооцененные компании в российском TMT-секторе есть как среди новичков рынка, так и среди ветеранов, хотя в силу все еще небольшого числа эмитентов общих тенденций нет — каждый кейс индивидуален.

Торговые идеи в секторе ТМТ

Прогнозы объема глобального рынка снова повышены

В свежем отчете исследователей Gartner прогноз величины глобального рынка информационных и телекоммуникационных технологий в 2024 году оказался на 4% выше предыдущего и составил $5,267 трлн (+7,5% (г/г)). При этом темпы прироста снизились на половину процентного пункта, а общий итог оказался выше, поскольку окончательный результат за 2023 год был уточнен в сторону повышения. Самый быстрый рост — на 13%, как и прежде — ожидается в сегменте программного обеспечения. За ним следуют дата-центры с показателем +10%, свидетельствующем о росте спроса на вычислительные ресурсы и, следовательно, улучшении перспектив полупроводниковой отрасли. Выручка телеком-индустрии, наоборот, вырастет лишь на 3% до $1,537 трлн. Ранее ожидалось, что крупнейшим сегментом в этом году станут IT-сервисы, теперь же Gartner полагает, что это случилось еще в прошлом году, а в этом году сервисный сегмент принесет $1,610 трлн. Мы пересмотрели свои прогнозы с учетом новых оценок Gartner (рис.1).

Рис.1. Глобальные затраты на ИКТ. Использованы данные Gartner и прогноз аналитиков «Финама»

Обращает на себя внимание, что каждому сектору можно условно сопоставить одного из представителей бигтеха. Так, корпорация Microsoft лидирует в сегменте программного обеспечения, NVIDIA — «железа», Apple — смартфонов, Alphabet — информационных сервисов. Хотя такая ассоциация — грубое упрощение, она иллюстрирует принцип «победитель забирает все» и помогает объяснить стабильную привлекательность бигтеха у инвесторов. В сумме капитализация упомянутых четырех компаний составляет $11,9 трлн, это в 2,25 раза больше размера рынка ИКТ. Монопольные преимущества, возникшие благодаря инновационной ренте, не являются секретом и для антимонопольных ведомств. Сейчас, по информации Reuters, американский Департамент юстиции рассматривает вопрос о принудительном разделении Google, признанной монополистом на рынке поисковой рекламы. Лишь в сфере облачных сервисов IT-гиганты напрямую конкурируют между собой, а также с Amazon, причем только Amazon — крупный игрок рынка электронной коммерции, который мы рассматриваем отдельно от рынка ИКТ.

Рынку ИИ не избежать острой конкуренции

На этот раз исследователи Gartner решили присоединиться к растущему числу скептиков, сомневающихся в быстрой отдаче от генеративного искусственного интеллекта. Аналитик Gartner Джон-Дэвид Лавелок уподобил генеративный ИИ налогу на разработчиков программного обеспечения. Он предполагает, что в то время как потребители начнут ожидать от любого программного обеспечения функций ИИ, разработчики будут лицензировать эти функции у небольшого числа провайдеров, которым и достанется вся прибыль от ИИ.

В числе главных провайдеров ИИ-платформ будут компании бигтеха, а возможно — только они. В частности, аналитики CCS Insight предположили, что в течение трех лет наиболее известный сегодня проект ИИ, Open AI, разработчик Chat GPT, исчерпает ресурсы инвесторов и будет поглощен корпорацией Microsoft. Open AI ожидает по итогам года выручку $3,6 млрд и убытки, превышающие $5 млрд. При этом 2 октября Open AI объявила о привлечении венчурного раунда в виде конвертируемого займа объемом $6,6 млрд от Microsoft, NVIDIA, японского инвестиционного гиганта SoftBank и эмиратского MGX, а также крупных венчурных фондов Кремниевой долины. Один из них, Thrive Capital, не только вложил $1,2 млрд, но и намерен добавить столько же в следующем году. Инвесторы оценили Open AI в $157 млрд при прогнозируемой на 2025 год выручке $11,6 млрд. Отметим, что опубликованные оценки рынка ИИ в 2024 году простираются от $184 млрд до $283 млрд, в среднем — $215 млрд (рис.2). Таким образом, капитализация Open AI, подобно капитализации бигтеха, уже подбирается к объему всего рынка, а в случае IPO в 2025 году по оценке уровня $300 млрд может превзойти этот объем. Однако, как обсуждалось выше, каждая из компаний бигтеха существенно доминирует в своем сегменте ИКТ-рынка, продолжая практически монопольно извлекать ренту из инноваций, недоступных менее крупным игрокам.

Рис.2 Глобальные затраты на искусственный интеллект. Использованы данные GVS, Statista, Next Move и прогнозы аналитиков «Финама»

Стало известно, что глава Open AI Сэм Альтман отговаривает инвесторов от вложений в конкурирующие Anthropic, xAI, Safe Superintelligence, Perplexity и Glean. Три из этих компаний основаны инвесторами и разработчиками, которые не сумели сработаться с Альтманом и, очевидно, достаточно хорошо разбираются в генеративном ИИ, чтобы создать опасных прямых конкурентов. Можно предположить, что Альтман предвидит высокий уровень конкуренции и большие убытки независимых компаний, специализирующихся на ИИ. Таким образом, хотя предположение CCS Insight представляется спорным, вряд ли антимонопольная служба позволит Microsoft поглотить Open AI, но аргумент о том, что прибыль от ИИ уйдет бигтеху, остается в силе.

Отметим также, что высока вероятность расцвета новых многообещающих видов ИИ, не связанных с чат-ботами. Например, среди лауреатов Нобелевской премия по химии за 2024 год — Демис Хассабис, основатель и CEO компании Deep Mind. Широкую известность эта компания получила в 2016 году, когда обыграла в го действующего чемпиона мира Ли Седоля, а Нобелевская премия присуждена за предсказание при помощи ИИ структуры 200 млн белков. Заметим, что Deep Mind основана на обучении с подкреплением — другой разновидности ИИ, не имеющей отношения к генеративному ИИ. На обучение с подкреплением возлагаются особенно большие надежды в робототехнике.

Поучительно, что Deep Mind просуществовала в независимом статусе четыре года, после чего была приобретена Google за $400 млн и стала частью Google Brain, где в 2013-2023 гг. трудился и еще один новый нобелевский лауреат, Джеффри Хинтон, считающийся создателем «глубокого обучения». А основатель Safe Superintelligence и изобретатель сверточных сетей Илья Суцкевер — бывший аспирант Хинтона. Поэтому просьба Сэма Альтмана к инвесторам не вкладываться в конкурентов, скорее всего, будет проигнорирована в силу того, что инвесторов уже связывают с этими конкурентами долгие отношения. Избежать острой конкуренции на рынке ИИ не удастся, в частности, конкуренции за вычислительные мощности и кадры. Появление прибыльных независимых компаний этого направления представляется маловероятным.

Зато с очевидностью можно прогнозировать ускоренный рост затрат на вычислительные ресурсы (в том числе мобильные) со стороны ИИ-компаний, а значит — рост выручки полупроводникой индустрии. Глава Applied Materials Гэри Диккенсон уже назвал гонку за лидерством в сфере ИИ важнейшим фактором роста спроса на решения компании и ускорения роста бизнеса в долгосрочной перспективе.

Хорошие перспективы занять доминирующее положение в нишах есть также и у компаний, внедряющих специализированные решения ИИ в отдельные отрасли экономики. Пионерами внедрения ИИ стали электронная коммерция, финансовые технологии и медиаиндустрия, в частности, рекламный бизнес.

США: индустрия полупроводников наращивает прибыль

Qualcomm (NASDAQ:QCOM) — американский фаблесс-производитель чипсетов и разработчик технологий беспроводной связи. Во II квартале 2024 года мировой рынок смартфонов продолжил восстановление. Согласно исследованию IDC, отгрузки смартфонов во II квартале выросли на 6,5% (г/г) до 285,4 млн единиц. Восстановление спроса заметно и в Китае, где продажи смартфонов выросли на 6% (г/г). Мировыми лидерами по числу отгруженных устройств стали клиенты Qualcomm — Samsung, Apple и Xiaomi. Среди главных трендов эксперты отмечают рост средней цены за смартфон, а также распространение устройств с ИИ-функциями, которые могут занять 19% рынка уже в текущем году.

Apple и Samsung продолжат сотрудничество с QUALCOMM, поскольку разработка собственного 5G-модема займет больше времени, чем ожидалось. Samsung продолжит использовать процессоры семейства Snapdragon в своих флагманских смартфонах.

II квартал 2024 фингода оказался весьма успешным для Qualcomm. Хотя продажи увеличились лишь на 1% (г/г) до $9,4 млрд, однако за счет сокращения издержек на 49,3% (г/г) компания смогла увеличить чистую прибыль на 36,5% (г/г) до $2,3 млрд.

Qualcomm продолжает диверсифицировать бизнес. Выручка автомобильного сегмента обновляет рекорды уже III квартал подряд и во II квартале 2024 фингода составила $603 млн (+35% (г/г)). К 2026 году компания планирует увеличить выручку автомобильного подразделения до $4 млрд. В условиях невысоких темпов роста мировых продаж смартфонов Qualcomm пытается расширить свое присутствие на других рынках, чтобы найти новые драйверы роста.

Qualcomm не снижает размер дивидендных выплат. В следующие 12 мес. выплаты, по нашим расчетам, могут составить $3,45 на акцию, что соответствует дивдоходности в размере 1,6%.

Акции Qualcomm заметно подешевели на фоне распродаж в полупроводниковом секторе и новостей о возможном расширении торговых ограничений США на поставки чипов в Китай. Мы считаем, что бумаги Qualcomm на данный момент хорошо позиционированы для роста на фоне восстановления рынка смартфонов. Мы повысили рейтинг акций Qualcomm до «Покупать» и сохраняем целевую цену на уровне $209 c потенциалом роста 24,0%.

Applied Materials (NASDAQ: AMAT), один из ведущих мировых производителей оборудования для выпуска полупроводниковых чипов и дисплеев, представил позитивный отчет за III квартал 2024 финансового года. Выручка компании увеличилась на 5,5% (г/г) до $6,78 млрд на фоне улучшения ситуации в глобальной полупроводниковой отрасли и превзошла консенсус-прогноз.

Продажи в сегменте Semiconductor Systems поднялись на 5,3% до $4,92 млрд, чему в значительной степени поспособствовал сохраняющийся заметный спрос на оборудования для выпуска чипов DRAM-памяти. Доходы в сегменте Applied Global Services повысились на 7,9% до $1,58 млрд, в сегменте Display — на 6,8% до $251 млн. Географически позитивная динамика выручки была зафиксирована в США, Японии, Китае, Южной Корее и странах Юго-Восточной Азии, что было частично нивелировано ослаблением продаж в Европе и на Тайване. В Китае выручка компании в отчетном периоде подскочила на 24% до $2,15 млрд, при этом доля Поднебесной в общих продажах составила 32% против 27% год назад.

Скорректированный показатель EBITDA Applied Materials в III финквартале увеличился на 4,8% (г/г) до $2,05 млрд, при этом рентабельность по EBITDA уменьшилась на 0,2 п.п. до 30,2%. Скорректированная прибыль на акцию выросла на 11,6% до $2,12 и на 9 центов превзошла среднюю оценку аналитиков Уолл-стрит.

Баланс Applied Materials остается прочным: компания завершила III финквартал, имея на счетах $9,10 млрд денежных средств и краткосрочных инвестиций при общем долге $6,26 млрд. В отчетном периоде компания сгенерировала операционный денежный поток в объеме $2,39 млрд, направила $297 млн на капвложения и вернула своим акционерам $1,19 млрд за счет выкупа акций ($861 млн) и дивидендов ($331 млн).

Прогноз на IV финквартал предполагает прибыль $2,00-2,36 на акцию (рост примерно на 3% (г/г) по центральной точке диапазона) при выручке $6,93 млрд плюс/минус $400 млн (рост на те же 3% (г/г)).

Мы подтверждаем целевую цену акций Applied Materials на уровне $230, а также рейтинг «Покупать» для них.

Еще одной идеей роста являются акции фонда WisdomTree Cloud Computing Fund (NASDAQ: WCLD). С момента нашего последнего аналитического обзора акции фонда WisdomTree Cloud Computing Fund (WCLD) колебались вокруг одного и того же уровня (уровня открытия идеи). За эти несколько месяцев сфера облачных технологий не потеряла своей актуальности и по-прежнему является быстрорастущим сегментом, что подтверждают отчеты главных IT-гигантов США за II квартал 2024 года, например, Microsoft, Amazon и Alphabet, у которых выручка от облачного бизнеса выросла в среднем на 30% (г/г). Более мелкие игроки не отстают от корпораций, демонстрируя двухзначные темпы роста. Учитывая данные факторы, мы считаем, что наша идея в акциях фонда остается актуальной, поэтому оставляем рейтинг и целевую цену неизменными.

Глобальные затраты конечных пользователей на публичные облачные сервисы в 2024-2025 гг. могут показать рост на 21-22% в год на фоне роста общих затрат на IT всего на 5% (г/г). По итогам 2024 года глобальные затраты на облако могут превысить $1 трлн.

На прогнозном горизонте самым быстрорастущим направлением в отрасли облачных вычислений являются сервисы облачной инфраструктуры — IaaS, ожидаемые темпы роста здесь составляют 30% в год. Стремительный рост IaaS обеспечен активной миграцией в облако и переходом на гипермасштабируемую инфраструктуру. По данным IDC, на текущий момент 60% организаций в мире в большей или меньшей степени используют гибридное облако и, соответственно, нуждаются в облачном ПО.

Отрасль корпоративного облачного ПО выходит на новый уровень еще и благодаря прогрессу в разработке технологий ИИ. По оценкам IDC, мировой рынок ПО с применением ИИ к 2028 году может достичь $791 млрд при CAGR около 18%.

Наша целевая цена по акциям фонда — $39,37 с апсайдом 19,7% и рейтингом «Покупать».

Block (NASDAQ: SQ), крупный игрок финтех-сектора, представил отчет за II квартал 2024 года, где превзошла все ожидания аналитиков. Несмотря на то, что темпы роста Block продолжают замедляться, прибыльность растет быстрее ожиданий даже в условиях проблем в экономике США. Например, скорр. EPS за квартал оказался равным 93 цента при прогнозах 84 цента. Помимо этого, Block улучшила прогноз по своим финансовым результатам на весь 2024 год. Опираясь на эти факторы, можно утверждать, что Block все еще является привлекательной компанией, которая к тому же недооценена в сравнении со своими конкурентами.

В то же время текущие макроэкономические условия играют против компании. С середины 2021 года темпы роста GPV и транзакционной выручки Block замедляются. В I квартале 2024 года GPV Block составил $54 млрд, увеличившись лишь на 6% (г/г), что является минимальным темпом роста за всю историю, исключая ковидный период (I-II кварталы 2020 года).

Block представила сильный отчет по итогам II квартала 2024 года. Компания впервые отразила операционную прибыль за II квартал в $306 млн против убытка $132 млн за аналогичный период 2023 года. Валовая прибыль (более репрезентативный показатель, чем выручка) выросла на 20% (г/г), скорр. EBITDA — на 98% (г/г) до $959 млн, скорр. чистая прибыль и скорр. развод. EPS — более чем в два раза, до $589 млн и $0,93 соответственно, что оказалось сильно лучше ожиданий аналитиков. Квартальный показатель EPS оказался рекордным за всю историю компании.

Block улучшила прогноз по всем финансовым показателям на 2024 год. По скорр. EBITDA — до $2,9 млрд с $2,76 млрд, по валовой прибыли — до $8,89 млрд с $8,78 млрд. Помимо этого, компания ожидает скорр. операционную прибыль на уровне $1,44 млрд по сравнению с $1,2 млрд, ожидавшимися ранее. Надо добавить, что Block в своих прогнозах достаточно консервативна и исходит из того, что глобальная макроэкономическая конъюнктура останется слабой, а проблемы в финансовом секторе сохранятся.

Наша целевая цена по акциям компании — $92,6 с апсайдом 43,9% и рейтингом «Покупать».

Фонд Bitwise Crypto Industry Innovators ETF (NASDAQ: BITQ) — еще один актив, который стоит выделить на американском рынке. Мы открыли идею в акциях фонда в начале мая этого года, и наша целевая цена была достигнута уже спустя 2,5 месяца, в середине июля, а итоговая доходность составила 59,4%. Затем началось коррекционное движение, в результате которого цена оказалась на уровне открытия идеи. За этот период сектор криптовалют сохранил в себе все фундаментальные драйверы роста, перечисленные в нашем аналитическом обзоре. К ним еще добавилось стимулирование экономики США через начало цикла снижения ставок. Поэтому мы считаем, что у акций фонда сохраняется возможность повторного выполнения обозначенной цели.

Популяризации криптовалют способствует фрагментация мировой экономики. Когда мир становится многополярным и страны накладывают санкции друг на друга, это сильно препятствует работе мировой финансовой системы. Тут-то и могут помочь криптовалюты, которые не зависят от операторов международных систем финансовых сообщений, таких как SWIFT, и менее подвержены санкциям.

Росту спроса на криптовалюты способствуют крупные инвестиционные компании, такие как BlackRock, iShares, Fidelity и многие другие, которые запустили ETF на биткоин, что позволяет инвестировать в главную криптовалюту напрямую с брокерского счета.

Рассматриваемый фонд является более привлекательной альтернативой, чем BTC-ETF, так как он дает возможность в перспективе получить гораздо более высокую доходность при схожем уровне потенциального риска.

В апреле произошел четвертый халвинг биткоина, он уменьшил награду майнеров за добычу биткоина в два раза, с 6,25 BTC до 3,125 BTC за блок, что сократило предложение биткоина при неизменном спросе. Исторически халвинг биткоина символизировал рост цены на главную криптовалюту, а затем и на все криптоактивы.

Наша целевая цена по акциям фонда — $16,39 с апсайдом 21,8% и рейтингом «Покупать».

Китай: компании подорожали, потенциал снизился

Еще в более значительной степени, чем США, фундаментальными драйверами развития китайского TMT-рынка выступают точки приложения технологий в торговой, финансовой и медийной отраслях — электронная коммерция, реклама, финтех и игры. Акции китайских IT-компаний остаются недооцененными в сравнении со своими зарубежными аналогами даже с учетом дисконтов. Однако в конце сентября было объявлено о самых масштабных стимулах со времен пандемии, среди которых дополнительное вливание $142 млрд в крупные китайские банки на фоне ухудшения качества их кредитных портфелей, снижение ставок по ипотеке, нормы резервирования и еще многое другое. Эти заявления позитивно отразились на широком рынке акций Китая, и наши цели в большинстве акций были достигнуты.

Наиболее перспективной на рынке акций Китая является NetEase (HKEX: 9999.HK). На протяжении последнего года акции NetEase имеют схожую динамику с индексом Hang Seng. Компания продолжает демонстрировать положительные результаты, особенно рост выручки и рентабельности, лучше ожиданий аналитиков, что оказывает некоторую поддержку котировкам. Однако она одна из немногих не продемонстрировала столь внушительного роста, как остальные технологические компании, что сохраняет наш апсайд на фоне вышеупомянутых стимулов.

Во II квартале 2024 года выручка компании выросла на 6,1% (г/г) до 25,5 млрд юаней. При этом скорр. EBITDA увеличилась на 29,1% до 8,7 млрд юаней, но скорр. чистая прибыль снизилась на 13,2% до 7,8 млрд юаней. Несмотря на снижение чистой прибыли, все результаты превзошли ожидания аналитиков.

Наша целевая цена по акциям компании — 176 HKD с апсайдом 28,4% и с рейтингом «Покупать».

Российский TMT-рынок: выбор инвестора шире и разнообразнее

Российский TMT-рынок, по нашему прогнозу, в 2024 году увеличится на 9% до 6,4 млрд. руб. Развитие рынка в уходящем году определяли следующие фундаментальные факторы:

Государственная политика замещения импорта являлась главным фактором роста спроса на разработки отечественных компаний.

Крупнейшие экосистемы TMT-рынка, как и в США, спешат стать главными провайдерами платформ искусственного интеллекта.

Необычная активность российского рынка IPO, где появились каршеринг «Делимобиль», финтех-компании (в частности, «Диасофт» (MOEX:DIAS) и МТС Банк (MOEX: MBNK)), маркетплейс, «ВсеИнструменты.ру», платформа данных «Аренадата» (MOEX:DATA) и отечественный игрок полупроводниковой индустрии — ГК «Элемент».

Московская биржа по итогам 2024 года ожидает от 15 до 20 первичных размещений, из которых 11 уже состоялись. Лишь за один год количество эмитентов на бирже увеличится на 10% — со 185 до 205. В планах государства — более 30 IPO высокотехнологичных компаний. Озвучены еще более оптимистические прогнозы: отечественный рынок IPOспособен «переварить» 20-30 размещений ежегодно.

ГК «Астра» (MOEX: ASTR)— безусловный символ новой эры на российском фондовом рынке. Компания имеет самую большую долю рынка (около 76%) среди российских разработчиков операционных систем (ОС) и 23% рынка отечественного инфраструктурного ПО. Объем рынка российских ОС вырос по итогам 2023 года на 57% до 11,3 млрд руб. Прогнозируется, что к 2030 году доля отечественных решений на рынке будет около 90% (против 36% по итогам 2022 года).

Если объединить все направления бизнеса «Астры», то целевой рынок компании будет расти со среднегодовым темпом 34% в год до 2027 года с прогнозной оценкой рынка 164 млрд руб. в 2027 году (текущая оценка целевого рынка составляет 51 млрд руб.).

Стратегия компании строится на развитии своей экосистемы. Сейчас «Астра» активно развивается в четырех перспективных направлениях: облачные вычисления, базы данных и серверы, платформы для разработки и искусственный интеллект.

По итогам I полугодия 2024 года «Астра» отчиталась о рекордных показателях отгрузок, выручки, скорр. EBITDA и скорр. чистой прибыли за период, которые оказались сопоставимы с ожиданиями аналитиков. Отгрузки ПО «Астры» составили 5,5 млрд руб. (рост на 64% (г/г)), а выручка — 4,9 млрд руб. (рост на 58% (г/г)). Выручка от экосистем выросла в 5,6 раза (г/г) до 1,1 млрд руб. Не стоит забывать, что традиционно около 70% всех отгрузок приходится на II полугодие, более 50% — на IV квартал.

Операционная прибыль компании за период сократилась на 26% (г/г) до 810 млн руб. в связи с тем, что капитальные расходы производятся планомерно, а в доходах присутствует вышеописанная сезонность. Скорр. чистая прибыль выросла на 20% (г/г) до 1,4 млрд руб. Важную роль в росте чистой прибыли сыграл возврат налога в размере 282 млн руб., который произошел из-за изменения налогового законодательства.

«Астра» обладает низкой долговой нагрузкой (чистый долг составляет отрицательные 807 млн рублей) и положительным свободным денежным потоком. То есть компания может самостоятельно обеспечивать продолжение своей деятельности без регулярных займов для пополнения оборотного капитала, что очень важно в условиях продолжительно жесткой ДКП.

Целевая цена по акциям «Астры» находится на уровне 578 руб. с апсайдом 7,5%, рейтинг — «Держать».

Одной самых интересных идей на российском рынке являются акции недавно редомицилировашегося HeadHunter(MOEX: HEAD).

Во-первых, у компании низкая долговая нагрузка, которая позволяет ей развиваться, несмотря на жесткость ДКП в стране. Во-вторых, все макроэкономические условия благоприятствуют успешному развитию рынка HR-tech — чем ниже безработица, тем больше зарабатывают компании на рынке. В-третьих, HeadHunter за два года скопил огромную денежную подушку в 35 млрд руб. и готов все их выплатить в виде дивидендов; таким образом, дивиденд на акцию может составить 640-700 руб. с дивдоходностью 15-16,5% по текущим ценам. В-четвертых, с 30 сентября запустилась программа обратного выкупа акций объемом до 9,6 млрд руб., которая будет действовать до 29 сентября 2025 года. Наконец, на недавнем Дне инвестора компания заявила о готовности направлять весь свободный денежный поток акционерам в будущем, что неудивительно — бизнес не требует больших капитальных вложений и сам рынок благоприятствует этому.

По итогам I полугодия 2024 года HeadHunter отчитался о рекордных для этого периода показателях выручки, скорр. EBITDA и скорр. чистой прибыли. За первые 6 месяцев текущего года выручка HeadHunter составила 18,4 млрд руб. и показала рост на 46,0% (г/г). Скорр. EBITDA увеличилась до 10,9 млрд руб. (+49,3% (г/г)), а скорр. маржа EBITDA оказалась на рекордном уровне 59%. В свою очередь, скорр. чистая прибыль выросла на 37,7% (г/г) и составила рекордные 7,3 млрд руб. Скорр. чистая маржа — 39,7%.

Целевая цена по акциям компании находится на уровне 5280 руб. с апсайдом 27,3%, рейтинг —«Покупать».

Что же касается компаний-ветеранов TMT-сектора, то наиболее недооцененными выглядят акции МТС (MOEX:MTSS) . Компания удерживает статус крупнейшего оператора сотовой связи России, а ее выручка во II квартале 2024 года выросла на 18,5% (г/г), что почти вдвое выше средних темпов прироста телекоммуникационного сектора в 2023 году. Вместе с «Яндексом» и «Ростелекомом» МТС входит в тройку крупнейших по выручке компаний российского TMT-сектора.

По итогам 2023 года МТС заняла четвертое место в рейтинге «TAdviser100: Крупнейшие IT-компании России», что отражает направление вектора развития компании. В апреле состоялось IPO акций МТС Банка объемом 11,5 млрд руб. В перспективе вероятны IPO других дочерних компаний, в частности, быстрорастущего AdTech-направления.

В апреле совет директоров МТС утвердил новую дивидендную политику на 2024-2026 гг., согласно которой целевые дивидендные выплаты составят не менее 35 руб. на акцию в течение каждого календарного года. За 2023 год дивиденды были выплачены в аналогичном размере. При текущей рыночной цене акции в 205,05 руб. дивидендная доходность составляет 17,1%.

Основные риски МТС напрямую связаны с направлениями развития компания. Главным драйвером роста основного бизнеса на ближайшие годы должно стать внедрение стандарта 5G, а оно потребует от оператора значительных капитальных вложений. Данное в августе президентом поручение правительству проработать вопрос предоставления операторам связи льготных кредитов на модернизацию и увеличение пропускной способности сетей выявляет структурную проблему рынка: поодиночке и в отсутствие дешевого оборудования без льгот операторы не в состоянии развивать новые поколения связи. Предполагаемые льготные кредиты могут лишь смягчить рост обязательств операторов, но не устранить его. Долг МТС продолжает расти. В условиях, когда индустрии нужны крупные инвестиции для развития 5G, возможен сценарий дальнейшей консолидации рынка, при котором МТС уступит статус крупнейшего российского оператора сотовой связи. При отсутствии интереса фондового рынка к новым размещениям ожидаемые нами IPO дочерних компаний МТС могут быть отложены на 2-3 года.

Кроме того, по аналогии с зарубежными представителями бигтеха МТС привлекает внимание регуляторов рынка, хотя, в отличие от Google, о принудительном разделении бизнеса речь пока не идет. 3 октября Федеральная антимонопольная служба (ФАС) России признала компанию МТС нарушителем антимонопольного законодательства, сочтя экономически необоснованным повышение на 8% в апреле и мае 2024 года стоимости услуг сотовой связи для более чем 30 млн абонентов. МТС получила предписание о снижение тарифов и перечислении незаконно полученного дохода в федеральный бюджет. На наш взгляд, постановление ФАС создаёт ощутимый риск для финансовых показателей компании. Тем не менее в силу привлекательной текущей стоимости акций и твердых традиций дивидендной политики наш рейтинг по акциям ПАО «МТС» — «Покупать»» с целевой ценой на 309,2 руб., апсайд 50,8%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба