18 октября 2024 Финам Беленькая Ольга

Предстоящее заседание ЦБ будет «опорным» - по его итогам будут обновлены макропрогнозы и прогнозная траектория ключевой ставки. Накануне глава ЦБ РФ Э. Набиуллина сказала, что решение по ключевой ставке еще не предопределено. На наш взгляд, скорее всего, «на столе» у совета директоров будут варианты сохранения ставки на текущем уровне 19%, ее повышения до 20% или выше (21%).

Сохранение ключевой ставки на текущем уровне – в принципе, возможный вариант, но вряд ли он будет даже обсуждаться ЦБ, поскольку при этом то ужесточение ДКУ, которого удалось достичь за счет сигналов о вероятном будущем повышении ставки, может быть утеряно.

В пользу повышения «ключа» до 20% и остановки на этом уровне – с одной стороны, реакция на фактическую траекторию инфляции и новые проинфляционные риски, с другой – подготовленность экономических агентов, т.к. повышение ставки до 20% (рекорда марта 2022 г) остается в рамках действующего базового сценария ЦБ.

Возможный аргумент в пользу более сильного повышения (21%) – с момента июльского заседания появились дополнительные проинфляционные риски (устойчиво высокая инфляция, незамедляющийся рост корпоративного кредитования, «сюрпризы» бюджетных проектировок по тарифам 2025 г и расширению бюджетного дефицита этого года, скачок инфляционных ожиданий населения в октябре почти на 1 п.п. до максимумов этого года, ослабление курса рубля), которые не учтены в действующем прогнозе ключевой ставки, поэтому более сильное повышение придаст необходимую дополнительную жесткость ДКУ.

Ставки денежного рынка и максимальные ставки банковских депозитов уже начали закладывать ключевую ставку выше 20%. При этом стоит иметь в виду, что на последних заседаниях (июль, сентябрь) ЦБ, обсуждая несколько опций повышения ключевой ставки, не делал выбор в пользу максимальных значений, оставляя «люфт» в виде жесткого или умеренно-жесткого сигнала. Следование этой логике говорит в пользу варианта повышения ставки до 20% с жестким или умеренно-жестким сигналом и изменением базового прогноза, предусматривающего возможность повышения ставки до 21-22% и ее более медленное снижение в будущем году.

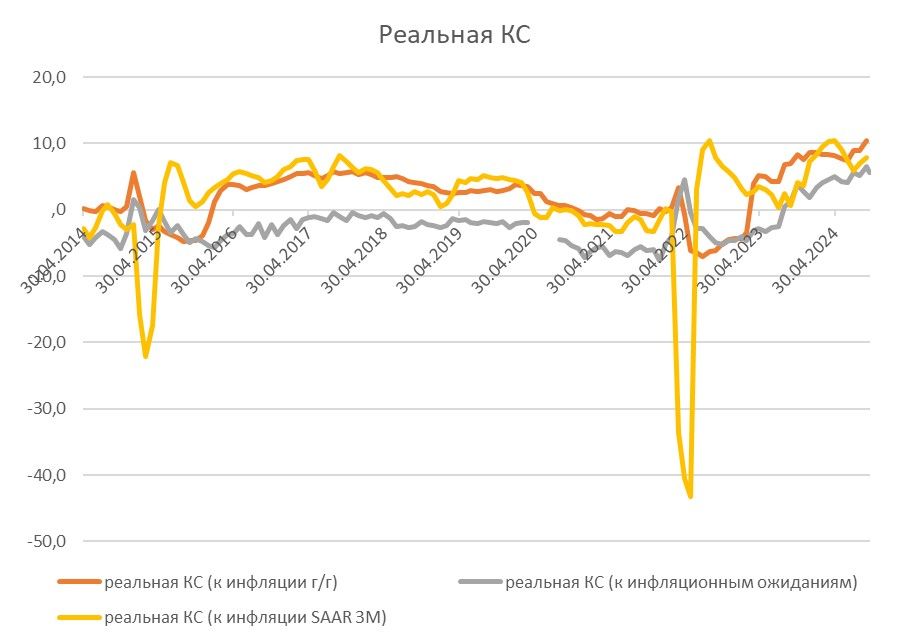

Таким образом ЦБ будет пытаться компенсировать новые факторы, отдаляющие траекторию инфляции от достижения таргета в 2025 г. Однако выбор столь жесткого варианта ДКП при уже замедляющемся росте экономики (даже аналитики ЦБ отмечают постепенное сокращение перегрева) увеличивает риски избыточного охлаждения экономики, от которого могут пострадать и спрос, и предложение. В реальном выражении ключевая ставка уже сейчас находится на максимуме с начала инфляционного таргетирования по отношению к годовой инфляции (реальная ставка 10,37% при ключевой ставке 19% и годовой инфляции 8,63%), по отношению к текущей инфляции сентября (9,8% SAAR) реальная ключевая ставка составляет 9,2%, по отношению к инфляционным ожиданиям (13,4%) реальная ставка снизилась от сентябрьского пика (6,5%) до 5,6%. Для сравнения - в марте 2022 г., когда ключевая ставка ЦБ достигла 20%, годовая инфляция подскочила до 16,7%, а инфляционные ожидания до 18,3%, т.е. по отношению к этим показателям реальная ключевая ставка ЦБ составляла тогда всего 3,3% и 1,7%. Октябрьский мониторинг предприятий показывает, что оценки условий кредитования достигли минимальных значений с мая 2022 г. (тогда кредитование фактически остановилось, однако сейчас пока этого не происходит).

Уже с сентябрьского заседания ЦБ, по существу, признал, что инфляция в этом году по всей видимости сложится выше его июльского прогноза (6,5-7,0%). По нашим оценкам, инфляция к концу 2024 г может составить 7,5-8%. В июльский прогноз ЦБ было заложено ощутимое замедление инфляции во 2П24, но этого, по крайней мере, в 3кв24, не произошло. Хотя годовая инфляция в сентябре ушла ниже 9%, ее снижение происходит медленно, и в основном за счет эффекта базы, в то время как более важные для ЦБ индикаторы инфляционного давления (текущая инфляция, SAAR) и устойчивые компоненты инфляции пока остаются на неприемлемо высоких для регулятора уровнях и не показывают устойчивого снижения.

По последним оценкам ЦБ, в сентябре рост потребительских цен ускорился до 9,8 с 7,5% м/м SAAR в августе, базовая инфляция ускорилась с 7,7% до 9,1% м/м SAAR. Сохранению высокого инфляционного давления способствуют как факторы со стороны предложения (отсутствие свободных ресурсов, рост издержек), так и все еще высокий спрос (обеспеченность предприятий кадрами в 3кв24 обновила очередной минимум, что способствует ускоренному росту зарплат; несмотря на замедление розничного кредитования, корпоративное кредитование продолжает расти высокими темпами). В бюллетене ЦБ по динамике потребительских цен, вышедшем на этой неделе, приводится вывод - для того чтобы инфляция поступательно снижалась к целевому темпу 4%, необходим более сдержанный рост спроса и соответствующая жесткость денежно-кредитных условий.

Один из наиболее важных факторов, принимаемый во внимание ЦБ, это инфляционные ожидания. Опубликованные ЦБ в среду данные опроса инФОМ по инфляционным ожиданиям населения за октябрь весьма пессимистичны – они выросли почти на 1 п.п. до максимальных значений в этом году: оценка ожидаемой через 12 месяцев инфляции увеличилась до 13,4% с 12,5% в сентябре, оценка наблюдаемой населением инфляции в октябре выросла до 15,3% с 14,4% в сентябре. Между тем, рост инфляционных ожиданий может отражать резкое повышение утильсбора с 1 октября и заметное ослабление курса рубля с сентября. Второй месяц подряд повысились и ценовые ожидания бизнеса (вернулись к средним уровням 4кв23). Консенсус-прогноз аналитиков, опубликованный на этой неделе, повысил оценки инфляции на 2025 г с 4,8% до 5,3% (что является серединой диапазона прогноза ЦБ но не для базового, а для проинфляционного сценария). Очевидно, что ЦБ это вряд ли устроит.

В то же время аналитики ЦБ в последнем бюллетене («О чем говорят тренды») отметили замедление роста экономики в 3кв24 и постепенное сокращение «перегрева» в экономике. Однако новыми проинфляционными факторами, которые могут сдвинуть вверх прогноз инфляции на 2025 г., ЦБ считает два фактора со стороны предложения и один со стороны спроса. Факторы со стороны предложения: 1) значительное повышение утильсбора на автомобили (в октябре 2024 г и далее) – по оценке аналитиков ЦБ, к концу 2025 г. накопленный эффект на ИПЦ от повышения утильсбора может составить от 0,4 до 0,6 п.п., 2) двузначные темпы индексации коммунальных тарифов в 2025 г. (в бюджетные проектировки заложено их повышение в будущем году на 11,9% вместо планировавшихся ранее 5,7%), по мнению аналитиков ЦБ, это дополнительно добавит 0,4 п.п. к индексу потребительских цен в 2025 году. Хотя эти факторы являются разовыми, и непосредственно не влияют на устойчивые компоненты инфляции, аналитики ЦБ полагают, что «в условиях незаякоренных и высоких инфляционных ожиданий действие таких факторов может иметь осязаемые вторичные проинфляционные эффекты на потребительские цены. На это обязана реагировать денежно-кредитная политика: средний уровень ключевой ставки на прогнозном горизонте при прочих равных условиях должен оказаться выше, чтобы купировать подобные вторичные эффекты. Этого можно достичь посредством дополнительного повышения ключевой ставки на ближайших заседаниях, либо еще более длительного поддержания высокой ставки в предстоящие кварталы, либо комбинацией обоих действий». Фактор со стороны спроса - дополнительный спрос со стороны государства в 4кв24 вследствие увеличения оценки бюджетного дефицита на 2024 г., тоже рассматривается как разовый проинфляционный фактор, из-за которого «ДКП должна будет на ближайшие кварталы дополнительно охладить частный спрос через поддержание более жестких денежно-кредитных условий».

В то же время руководство ЦБ позитивно оценило проект бюджета на 2025-27 гг, отметив, что благодаря налоговым решениям он возвращается к бюджетному правилу и нулевому структурному дефициту. Как отметил зампред ЦБ А. Заботкин, это поможет добиться стабилизации инфляции на низком уровне и не потребует «экстраординарных шагов» от ДКП. На наш взгляд, это позволяет надеяться, что в обновленном макропрогнозе не произойдет полноценного сдвига к проинфляционному сценарию (ОНДКП), хотя базовый сценарий ЦБ может быть скорректирован в сторону ужесточения на относительно короткий период (конец 2024 – 1П25 г), т.е. очередной пересмотр вверх траектории ключевой ставки затронет уже не годы, а несколько кварталов. Мы ожидаем начала снижения ключевой ставки с середины 2025 г., в благоприятном сценарии уже с весны, и ее снижения к концу 2025 г года до 14-16%. В неблагоприятном сценарии (если инфляция будет снижаться медленно или продолжит ускоряться) снижение ставки в 2025 г. может сдвинуться к концу года, а может и не случиться. Однако чем выше сейчас уйдут ставки по депозитам для «связывания» части доходов населения в виде сбережений, тем больше ЦБ будет ограничен в снижении ключевой ставки, чтобы накопленные сбережения не «хлынули» на потребительский рынок в виде отложенного спроса.

Однако основной вопрос – а «стоит ли игра свеч», нужно ли загонять ключевую ставку все выше для того, чтобы вернуть инфляцию к таргету 4% именно в будущем году, и какими могут быть издержки для экономики? Здесь интересно сравнить позиции части бизнеса и руководства Банка России. Мнение части представителей бизнеса недавно высказал основной бенефициар Северстали А. Мордашов - «С текущей ставкой компаниям выгоднее остановить развитие, даже сократить масштаб бизнеса и положить средства на депозит, чем вести бизнес и нести риски, с этим связанные. В конечном счете ставка сама становится фактором инфляции. Эти процессы имеют серьезную инерцию, что может привести к торможению экономики. <...> Уровень инфляции в 8–9% не несет в себе таких уж серьезных последствий, а ставка ЦБ на текущих уровнях — и уж тем более ее дальнейший рост — тормозит любое развитие». Мнение руководства Банка России изложил А. Заботкин - российская экономика находится в положении, когда все наличные ресурсы уже задействованы, а значит, единственный способ добиться прироста реального ВВП - "это перераспределить те руки, которые заняты и производят не очень много в силу низкой производительности труда, на те направления, где они наиболее востребованы и которые могут их задействовать с большей отдачей для экономики".

На наш взгляд, истина находится где-то посередине: при наличии столь сильных проинфляционных факторов ЦБ вынужден держать ключевую ставку на повышенном уровне, чтобы сдерживать инфляцию, однако чем выше реальный уровень ставки, тем важнее баланс между допустимой жесткостью ДКУ и скоростью снижения инфляции к цели. Иначе, с учетом инерционности монетарной политики, при дальнейшем наращивании жесткости ДКУ частные компании без большой финансовой «подушки» и связи с государством могут «не пережить» длительный период высоких процентных ставок, и уходить с рынка вместе с частью необходимого обществу предложения товаров и услуг, перераспределяя ресурсы не столько в пользу эффективных предприятий, сколько в пользу компаний, имеющих возможность переложить свои затраты на государство или на потребителя.

Поскольку Банк России, по-видимому, продолжит повышение ставки, это будет оказывать повышательное давление на доходности бумаг с фиксированными купонами. Отметим, что уровень по ключевой ставке выше 20% еще не в ценах облигаций. В результате ценовые уровни выпусков как с фиксированным, так и с переменным купоном могут продолжить находиться под давлением в ближайшие месяцы.

Впрочем, даже в этих условиях мы бы не рекомендовали оставаться вне рынка. Ведь с точки зрения генерации повышенных уровней купонов (от 20% годовых) «золотой» период флоатеров в самом разгаре. Мы придерживаемся мнения, что эти бумаги оптимальны с тактической точки зрения: в них можно пересидеть до момента, когда представится возможность для входа в долгосрочные облигации.

Что касается фиксированного купона, то для инвесторов, слабо восприимчивых к процентному риску и готовых находиться в бумаге до погашения, данный тип облигаций выглядит, на наш взгляд, весьма привлекательно. Если предположить, что доходности фикса будут и дальше выраженно превышать ставки, по которым определяются купоны у флоатеров, то тогда по классическим облигациям можно в итоге рассчитывать на получение даже большего дохода, чем по выпускам с переменной ставкой купона.

Таким образом, если тактически мы рекомендуем по-прежнему сохранять фокус на флоатерах, то на инвестиционном горизонте от года и выше облигации с фиксированной ставкой купона с сильно повысившимися в последнее время доходностями также представляют интерес.

Как известно, на заседании 13 сентября Совет директоров ЦБ РФ повысил ключевую ставку до 19%, при этом рассматривался и вариант ее повышения до 20%. Одновременно был дан максимально жесткий сигнал: «Банк России допускает возможность повышения ключевой ставки на ближайшем заседании».

Этот же сигнал зампред ЦБ А. Заботкин повторил 14 октября. Тогда же он сообщил, что ЦБ РФ по-прежнему рассчитывает на достижение цели по инфляции в 2025 году (июльский прогноз ЦБ предполагает инфляцию 4,0-4,5% на конец 2025 г.), и что «данные по инфляции за сентябрь подтверждают озабоченность, которая звучала в ходе сентябрьского совета директоров, о том, что может требоваться дополнительная жесткость (ДКП) для устойчивого замедления инфляции, потому что пока она сохраняется высокой".

Инфляция. Июльский базовый прогноз предполагал существенное замедление инфляции во 2П24. Но, несмотря на высокие значения ключевой ставки ЦБ (с момента ее повышения до 16% прошло уже 3 квартала, а с начала ужесточения ДКП в июле 2023 г уже 5 кварталов) устойчивого замедления инфляции пока не видно. Уже по итогам сентябрьского заседания Совета директоров ЦБ было отмечено, что годовая инфляция по итогам 2024 года, вероятно, превысит июльский прогнозный диапазон 6,5–7,0% и что ЦБ планирует уточнить прогноз инфляции и ключевой ставки на октябрьском заседании.

По данным Росстата, инфляция в сентябре снизилась до 8,6% г/г по сравнению с 9,1% г/г в августе, т.е. начала снижаться от максимумов июля-августа. Однако это происходит лишь благодаря выходу из базы расчета высоких значений инфляции осени 2023 г., в то время как текущие (месячные с учетом сезонности в пересчете на год, SAAR) темпы инфляции остаются на высоких уровнях и не показывают снижения.

По последним оценкам ЦБ, в сентябре рост потребительских цен ускорился до 9,8 с 7,5% м/м SAAR в августе, базовая инфляция ускорилась с 7,7% до 9,1% м/м SAAR. Как говорится в обзоре ЦБ, «по многим сводным показателям устойчивой инфляции, равно как и по отдельным группам товаров и услуг, в большей степени отражающих устойчивые факторы инфляции, рост цен в сентябре возрос». Ускоренными темпами дорожало продовольствие (хлебобулочные изделия, мясо, масло и молочная продукция), в непродовольственных товарах повышенными темпами дорожали бензин и медицинские товары, высокие темпы роста цен в услугах усиливались за счет волатильных компонент транспорта и зарубежного туризма. По оценке ЦБ, сильнее обычного подорожали образовательные услуги. По оценке аналитиков ЦБ («О чем говорят тренды»), за последний скользящий квартал существенное проинфляционное влияние на изменение цен оказывали и факторы предложения (индексация коммунальных тарифов в июле, недостаточно сильное сезонное снижение цен на плодоовощную продукцию в августе) – они внесли примерно равный вклад в ускоренный рост цен вместе со спросом. По данным Росстата, на 14 октября, накопленный с начала года рост цен достиг 6,06%, что выше прошлогодней динамики (накопленный рост с начала года по конец октября 2023 г 5,47%). С учетом этих данных, мы ожидаем инфляцию на конец года в диапазоне 7,5-8%.

По мнению аналитиков ЦБ, «годовая инфляция в сентябре уменьшилась, однако в этом году ее дальней-шее замедление окажется небольшим. Новый импульс дезинфляции может придать только снижение показателей устойчивой инфляции, для чего требуется охлаждение потребительского спроса от достигнутых к середине года уровней. В условиях значительного повышения утильсбора на автомобили и тарифов на коммунальные услуги возвращение инфляции к 4% в 2025 г. с большой вероятностью требует дальнейшего ужесточения денежно-кредитных условий».

Инфляционные ожидания населения росли 4 месяца подряд, и после временного снижения в сентябре, в октябре возобновили рост скачком почти на 1 п.п. Оценка ожидаемой через 12 месяцев инфляции увеличилась до 13,4% с 12,5% в сентябре, оценка наблюдаемой населением инфляции в октябре выросла до 15,3% с 14,4% в сентябре. Рост инфляционных ожиданий произошел в обеих группах респондентов – как со сбережениями, так и без них. Между тем, рост инфляционных ожиданий может отражать резкое повышение утильсбора с 1 октября и заметное ослабление курса рубля с сентября. Такие скачки инфляционных ожиданий могут быть неустойчивыми и сменяться снижением в будущем периоде. ЦБ ранее отмечал, что ориентиром для инфляционных ожиданий можно считать диапазон 8-10%, характерный для периода времени, когда инфляция была вблизи цели (2017-19 гг).

Выросли инфляционные ожидания не только у населения, но и у бизнеса, и у экономистов. Так, по данным октябрьского мониторинга предприятий, ценовые ожидания бизнеса росли второй месяц подряд относительно прошлого месяца и вернулись к средним уровням IV квартала 2023 г., что существенно выше значений за 2017 – 2019 гг. , когда инфляция была вблизи цели. В консенсус-прогнозе аналитиков, представленном ЦБ на этой неделе, прогноз инфляции на 2024 г повышен до 7,7% (прежний прогноз 7,3%), а на будущий год до 5,3% (прежний прогноз 4,8%). Новый консенсус-прогноз аналитиков инфляции на 2025 г (5,3%) находится в середине диапазона проинфляционного сценария ЦБ (5-5,5%) – неудивительно, что и консенсус-прогноз средней ключевой ставки на 2025 г сместился к верхней границе проинфляционного сценария ЦБ (18%, т.е. выше среднего консенсус-прогноза на текущий год 17,3%).

Экономическая активность. Последние доступные данные Росстата показывают, что секвенциальные (по отношению к предыдущему периоду с исключением сезонного фактора) темпы роста ВВП во 2кв24 сократились вдвое по отношению к 1кв24 (0,5% кв/кв SA vs 1,0% кв/кв SA). Это тоже вполне сильный рост, соответствующий в пересчете на год более 2%,но он минимальный за весь период после краткой рецессии середины 2022 г. Данных Росстата по ВВП за 3кв24 пока нет, но оперативные индикаторы указывают на продолжающееся замедление роста – по оценке Минэкономразвития, в августе 2024 года рост ВВП составил +2,4% г/г после +3,5% г/г в июле, а с исключением сезонного фактора -0,5% м/м SA после +0,7% м/м SA в июле. Впрочем, на августовские результаты существенно повлиял спад выпуска в сельском хозяйстве, который Минэкономразвития объясняет сдвигом сроков уборки урожая.

На замедление роста экономической активности в России в 3кв указывают и такие косвенные индикаторы, как индексы деловой активности PMI за сентябрь (S&P Global), и мониторинг предприятий (Банк России, сентябрь-октябрь), и мониторинг отраслевых финансовых потоков (Банк России, октябрь). Мониторинг предприятий за сентябрь (Банк России) показал отрицательные текущие оценки индекса бизнес-климата, производства и спроса – впервые с начала прошлого года. Данные за октябрь показали некоторое улучшение после замедления последних 4 месяцев – текущие оценки производства и спроса немного повысились, но остались в отрицательной области. Индекс бизнес климата, текущие оценки и ожидания ниже, чем в 1П, а оценка производственных издержек и ценовых ожиданий на максимуме с 4кв23. Среди основных причин увеличения издержек предприятия отметили повышение зарплат сотрудникам, удорожание логистики и арендных платежей, рост закупочных цен на сырье и материалы, а также увеличение комиссии за денежные переводы за рубеж. Наиболее заметно упали в последние месяцы оценки спроса в строительстве, производстве промежуточных товаров. Как отмечается в мониторинге, «рост производства и инвестиционной активности при этом ограничены высоким уровнем использования мощностей и острой нехваткой персонала, а также проблемами с платежами и поставками импортных компонентов. Жесткость денежно-кредитных условий все больше ощущается предприятиями, что будет постепенно ограничивать совокупный спрос». Оценки предприятиями жесткости условий кредитования на минимуме с мая 2022 г.

Это сказывается прежде всего на инвестиционной активности. Мониторинг предприятий: «Инвестиционная активность компаний в III квартале продолжала расширяться, хотя и меньшими темпами, чем в II квартале. Оценки инвестиционной активности сложились ниже средних значений за 2023 год. На IV квартал 2024 г. предприятия ожидают, что инвестиционная активность будет вблизи или несколько выше уровней III квартала». Мониторинг отраслевых финансовых потоков (октябрь): «Динамика платежей по укрупненным группам отраслей как в сентябре, так и III квартале была разнонаправленной: положительный вклад внесли отрасли потребительского спроса (хотя и меньший, чем в II квартале), а отрицательный – отрасли, ориентированные на инвестиционный и внешний спрос».

Надежды на ослабление напряженности на рынке труда пока не оправдались. Как говорится в мониторинге предприятий, обеспеченность кадрами в III квартале 2024 г. обновила очередной минимум за всю историю наблюдений. Однако планы компаний по найму на IV квартал 2024 г. стали более сдержанными и вернулись к значениям III квартала 2023 года. Данные Росстата за август показывают сохранение безработицы на историческом минимуме (2,4%), максимальное число вакансий на количество незанятых, последние доступные данные по зарплатам (июль) демонстрируют возобновление ускорения их роста до 18% г/г в номинальном выражении. Кадровая ситуация может усугубляться значительным увеличением выплат регионов по контрактам с Минобороны (что приводит к оттоку рабочей силы из гражданских отраслей) и ужесточением миграционной политики.

Потребительский спрос (оборот розничной торговли и платные услуги населению) показывает признаки замедления – так, по оценке Минэкономразвития, суммарный оборот розничной торговли, общественного питания и платных услуг населению в августе, с исключением сезонности вырос на +0,2% м/м SA (июльский рост оценивался в +0,4% м/м SA). В то же время аналитики ЦБ («О чем говорят тренды») на основе данных СберИндекса видят некоторое оживление потребительского спроса – возможно, в связи с всплеском спроса на автомобили в ожидании их удорожания после увеличения утильсбора с 1 октября.

Рост спроса к концу года ожидается от расширения бюджетного импульса. В новых бюджетных проектировках Минфин повысил свою оценку дефицита бюджета в 2024 году до 3,296 трлн рублей, или 1,7% ВВП, с 2,120 трлн рублей, или 1,1% ВВП, предусмотренных законом о бюджете. По мнению аналитиков ЦБ, «частично дополнительные расходы уже могли отразиться в динамике совокупного спроса и кредита в прошедшей части года, в частности через более активное кредитование предприятий под будущие бюджетные ассигнования. Однако влияние значительной части дополнительных расходов транслируется в экономику в IV квартале. Добавочное (относительно предыдущих ожиданий) расширение государственного спроса при ограниченных возможностях расширения предложения является разовым проинфляционным фактором. При прочих равных это означает, что ДКП должна будет на ближайшие кварталы дополнительно охладить частный спрос через поддержание более жестких денежно-кредитных условий».

Кредитование. Желаемого регулятором замедления роста кредитования пока не произошло. Вернее, охлаждение роста кредитования пока заметно только в розничном сегменте за счет снижения доступности льготных ипотечных программ (льготная безадресная ипотека завершена с июля этого года, параметры семейной ипотеки ужесточены и многие банки ограничивают ее выдачи из-за исчерпания лимитов), заградительных рыночных ставок заимствований, а также продолжающегося ужесточения регулятором макропруденциальных норм. По оценке аналитиков ЦБ, рост розничного кредитования в августе был сопоставим с июльским и составил 0,5% м/м SA, в т.ч. рост ипотечного портфеля c корректировкой на секьюритизацию замедлился до 0,2 с 0,5% м/м SA, а рост необеспеченного потребительского кредитования в августе замедлился до 0,5 с 0,8% м/м SA. Однако корпоративное кредитование продолжает расти высокими темпами - в августе ускорился до 2,2% м/м SA (2,0% м/м SA в июле). «Высокий рост корпоративного кредитования сохраняется, несмотря на ужесточение денежно-кредитных условий. Это означает, что эластичность спроса на кредиты пока остается невысокой». Вышедшие сегодня данные ЦБ подтвердили, что в сентябре рост корпоративного кредитования в сентябре оставался высоким (+2,0 после +1,9% в августе). Средства привлекали компании из широкого круга отраслей — как на пополнение оборотных средств, так и на финансирование инвестиционных проектов. В розничном кредитовании продолжилось замедление: ипотека выросла на умеренные 0,9%, как и в августе, а рост потребительского кредитования замедлился почти в два раза по сравнению с августом (до +0,7 с 1,3%) – здесь данные приводятся без сезонной коррекции. При этом основная часть совокупного кредитного портфеля (на динамику которого ориентируется ЦБ) приходится именно на корпоративное кредитование.

Ослабление курса рубля. За последние 3 месяца (средний курс сентября к июню) рубль ослаб к китайскому юаню на 6,8%, к доллару США – на 4,0%, к евро – на 7,1%. С конца сентября курс рубля к доллару продолжил слабеть, что в значительной мере связано с укреплением доллара к основным мировым валютам. Этому могло способствовать восстановление импорта в 3кв при стабильном стоимостном объеме экспорта, увеличение доли рубля в экспортной выручке, смягчение требований к обязательной репатриации и продаже экспортной выручки. Мы полагаем, что давление на рубль до конца года может несколько ослабеть по мере отражения с временным лагом в пару месяцев улучшившихся показателей внешней торговли за сентябрь, однако риски связаны с возможным возобновлением снижением цен на нефть и смягчением требований к обязательной продаже валютной выручки экспортерами. В случае продолжения ослабления курса рубля это может негативно отразиться как на инфляционных ожиданиях, так и на инфляции.

Прогнозы средней ключевой ставки

В реальном выражении ключевая ставка уже сейчас находится на максимуме с начала инфляционного таргетирования по отношению к годовой инфляции (реальная ставка 10,37% при ключевой ставке 19% и годовой инфляции 8,63%), по отношению к текущей инфляции сентября (9,8% SAAR) реальная ключевая ставка составляет 9,2%, по отношению к инфляционным ожиданиям (13,4%) реальная ставка снизилась от сентябрьского пика (6,5%) до 5,6%. Октябрьский мониторинг предприятий показывает, что оценки условий кредитования достигли минимальных значений с мая 2022 г.

Аргументы для дискуссии.

1. При реальной ключевой ставке вблизи исторических максимумов и инерционности ДКП решение о дополнительном ужесточении ДКУ требует осторожности, чтобы успеть оценить реализовавшийся эффект от предыдущих повышений и не привести к рецессии или стагфляции в экономике.

2. Сохранение ключевой ставки на текущем уровне – в принципе, возможный вариант, но вряд ли он будет даже обсуждаться ЦБ, поскольку при этом то ужесточение ДКУ, которого удалось достичь лишь за счет сигналов о вероятном будущем повышении ставки, может быть утеряно. В пользу повышения «ключа» до 20% и остановки на этом уровне – с одной стороны, реакция на фактическую траекторию инфляции и новые проинфляционные риски, с другой – подготовленность экономических агентов, т.к. повышение ставки до 20% остается в рамках действующего базового сценария ЦБ. Возможный аргумент в пользу более сильного повышения (21%) – с момента июльского заседания появились дополнительные проинфляционные риски, которые не учтены в действующем прогнозе ключевой ставки, поэтому более сильное повышение придаст необходимую дополнительную жесткость ДКУ. Ставки денежного рынка и максимальные ставки банковских депозитов уже начали закладывать ключевую ставку выше 20%. При этом стоит иметь в виду, что на последних заседаниях (июль, сентябрь) ЦБ, обсуждая несколько опций повышения ключевой ставки, не делал выбор в пользу максимальных значений, оставляя «люфт» в виде жесткого или умеренно-жесткого сигнала. В резюме обсуждения ключевой ставки на сентябрьском заседании, где обсуждался выбор между 19% и 20%, объясняется эта логика. «Важную роль в обеспечении необходимой жесткости денежно-кредитных условий по‑прежнему играет не только конкретное решение по уровню ключевой ставки, но и ожидания экономических агентов по ее будущей траектории. Выбирая между жестким и умеренно жестким сигналом, участники отметили, что вероятность дальнейшего повышения ключевой ставки высока, учитывая складывающуюся динамику инфляции и смещенность рисков в сторону проинфляционных.

В этих условиях целесообразнее использовать жесткий сигнал о том, что Банк России допускает возможность повышения ключевой ставки на ближайшем заседании. Повышение ключевой ставки в сочетании с жестким сигналом эффективнее «настроит» необходимую степень жесткости денежно-кредитных условий. Жесткий сигнал поддержит ожидания экономических агентов о длительном сохранении жестких денежно-кредитных условий». Следование этой логике говорит в пользу варианта повышения ставки до 20% с жестким или умеренно-жестким сигналом и изменением базового прогноза, предусматривающего возможность повышения ставки до 21-22% и более медленное снижение в будущем году.

3. Сможет ли ЦБ достичь цели по инфляции в 2025 г, повысив ключевую ставку до 20% или даже выше? Уверенности в этом нет, поскольку те структурные изменения спроса и предложения, которые происходят в экономике с 2022 г., являются проинфляционными, и пока продолжают действовать. Это и более мягкая бюджетная политика, и вынужденное сокращение открытости экономики с усилившимся спросом на труд и капитал внутри страны, и межотраслевой переток трудовых ресурсов, и увеличение издержек трансграничной торговли, и неготовность инфраструктуры (логистической, транспортной, туристической) к резкому изменению направления потоков движения людей и грузов, и большой объем льготных программ кредитования по ставкам ниже рыночных. Отчасти замедлению инфляции должна способствовать нормализация бюджетной политики с 2025 г (рост расходов финансируется повышением налогов с переходом к полноценному бюджетному правилу). Однако продолжают действовать немонетарные факторы инфляции со стороны предложения и ценовых шоков (в т.ч. в виде решений по тарифам, утильсбору, пошлинам и т.д.), сохраняется дефицитный рынок труда, действуют санкционные ограничения.

Полностью компенсировать в перспективе 1-2 лет проинфляционное влияние всех этих дисбалансов и снизить инфляцию до целевых 4% в будущем году за счет высокой траектории ключевой ставки вряд ли возможно. К тому же при этом есть риск, что частные компании без большой финансовой «подушки» и связи с государством могут «не пережить» длительный период высоких процентных ставок, и это будут уходить вместе с частью необходимого обществу предложения товаров и услуг с рынка, таким образом, развитие «гражданских», ориентированных на рыночный спрос отраслей и компаний может быть заторможено.

Сохранение ключевой ставки на текущем уровне – в принципе, возможный вариант, но вряд ли он будет даже обсуждаться ЦБ, поскольку при этом то ужесточение ДКУ, которого удалось достичь за счет сигналов о вероятном будущем повышении ставки, может быть утеряно.

В пользу повышения «ключа» до 20% и остановки на этом уровне – с одной стороны, реакция на фактическую траекторию инфляции и новые проинфляционные риски, с другой – подготовленность экономических агентов, т.к. повышение ставки до 20% (рекорда марта 2022 г) остается в рамках действующего базового сценария ЦБ.

Возможный аргумент в пользу более сильного повышения (21%) – с момента июльского заседания появились дополнительные проинфляционные риски (устойчиво высокая инфляция, незамедляющийся рост корпоративного кредитования, «сюрпризы» бюджетных проектировок по тарифам 2025 г и расширению бюджетного дефицита этого года, скачок инфляционных ожиданий населения в октябре почти на 1 п.п. до максимумов этого года, ослабление курса рубля), которые не учтены в действующем прогнозе ключевой ставки, поэтому более сильное повышение придаст необходимую дополнительную жесткость ДКУ.

Ставки денежного рынка и максимальные ставки банковских депозитов уже начали закладывать ключевую ставку выше 20%. При этом стоит иметь в виду, что на последних заседаниях (июль, сентябрь) ЦБ, обсуждая несколько опций повышения ключевой ставки, не делал выбор в пользу максимальных значений, оставляя «люфт» в виде жесткого или умеренно-жесткого сигнала. Следование этой логике говорит в пользу варианта повышения ставки до 20% с жестким или умеренно-жестким сигналом и изменением базового прогноза, предусматривающего возможность повышения ставки до 21-22% и ее более медленное снижение в будущем году.

Таким образом ЦБ будет пытаться компенсировать новые факторы, отдаляющие траекторию инфляции от достижения таргета в 2025 г. Однако выбор столь жесткого варианта ДКП при уже замедляющемся росте экономики (даже аналитики ЦБ отмечают постепенное сокращение перегрева) увеличивает риски избыточного охлаждения экономики, от которого могут пострадать и спрос, и предложение. В реальном выражении ключевая ставка уже сейчас находится на максимуме с начала инфляционного таргетирования по отношению к годовой инфляции (реальная ставка 10,37% при ключевой ставке 19% и годовой инфляции 8,63%), по отношению к текущей инфляции сентября (9,8% SAAR) реальная ключевая ставка составляет 9,2%, по отношению к инфляционным ожиданиям (13,4%) реальная ставка снизилась от сентябрьского пика (6,5%) до 5,6%. Для сравнения - в марте 2022 г., когда ключевая ставка ЦБ достигла 20%, годовая инфляция подскочила до 16,7%, а инфляционные ожидания до 18,3%, т.е. по отношению к этим показателям реальная ключевая ставка ЦБ составляла тогда всего 3,3% и 1,7%. Октябрьский мониторинг предприятий показывает, что оценки условий кредитования достигли минимальных значений с мая 2022 г. (тогда кредитование фактически остановилось, однако сейчас пока этого не происходит).

Уже с сентябрьского заседания ЦБ, по существу, признал, что инфляция в этом году по всей видимости сложится выше его июльского прогноза (6,5-7,0%). По нашим оценкам, инфляция к концу 2024 г может составить 7,5-8%. В июльский прогноз ЦБ было заложено ощутимое замедление инфляции во 2П24, но этого, по крайней мере, в 3кв24, не произошло. Хотя годовая инфляция в сентябре ушла ниже 9%, ее снижение происходит медленно, и в основном за счет эффекта базы, в то время как более важные для ЦБ индикаторы инфляционного давления (текущая инфляция, SAAR) и устойчивые компоненты инфляции пока остаются на неприемлемо высоких для регулятора уровнях и не показывают устойчивого снижения.

По последним оценкам ЦБ, в сентябре рост потребительских цен ускорился до 9,8 с 7,5% м/м SAAR в августе, базовая инфляция ускорилась с 7,7% до 9,1% м/м SAAR. Сохранению высокого инфляционного давления способствуют как факторы со стороны предложения (отсутствие свободных ресурсов, рост издержек), так и все еще высокий спрос (обеспеченность предприятий кадрами в 3кв24 обновила очередной минимум, что способствует ускоренному росту зарплат; несмотря на замедление розничного кредитования, корпоративное кредитование продолжает расти высокими темпами). В бюллетене ЦБ по динамике потребительских цен, вышедшем на этой неделе, приводится вывод - для того чтобы инфляция поступательно снижалась к целевому темпу 4%, необходим более сдержанный рост спроса и соответствующая жесткость денежно-кредитных условий.

Один из наиболее важных факторов, принимаемый во внимание ЦБ, это инфляционные ожидания. Опубликованные ЦБ в среду данные опроса инФОМ по инфляционным ожиданиям населения за октябрь весьма пессимистичны – они выросли почти на 1 п.п. до максимальных значений в этом году: оценка ожидаемой через 12 месяцев инфляции увеличилась до 13,4% с 12,5% в сентябре, оценка наблюдаемой населением инфляции в октябре выросла до 15,3% с 14,4% в сентябре. Между тем, рост инфляционных ожиданий может отражать резкое повышение утильсбора с 1 октября и заметное ослабление курса рубля с сентября. Второй месяц подряд повысились и ценовые ожидания бизнеса (вернулись к средним уровням 4кв23). Консенсус-прогноз аналитиков, опубликованный на этой неделе, повысил оценки инфляции на 2025 г с 4,8% до 5,3% (что является серединой диапазона прогноза ЦБ но не для базового, а для проинфляционного сценария). Очевидно, что ЦБ это вряд ли устроит.

В то же время аналитики ЦБ в последнем бюллетене («О чем говорят тренды») отметили замедление роста экономики в 3кв24 и постепенное сокращение «перегрева» в экономике. Однако новыми проинфляционными факторами, которые могут сдвинуть вверх прогноз инфляции на 2025 г., ЦБ считает два фактора со стороны предложения и один со стороны спроса. Факторы со стороны предложения: 1) значительное повышение утильсбора на автомобили (в октябре 2024 г и далее) – по оценке аналитиков ЦБ, к концу 2025 г. накопленный эффект на ИПЦ от повышения утильсбора может составить от 0,4 до 0,6 п.п., 2) двузначные темпы индексации коммунальных тарифов в 2025 г. (в бюджетные проектировки заложено их повышение в будущем году на 11,9% вместо планировавшихся ранее 5,7%), по мнению аналитиков ЦБ, это дополнительно добавит 0,4 п.п. к индексу потребительских цен в 2025 году. Хотя эти факторы являются разовыми, и непосредственно не влияют на устойчивые компоненты инфляции, аналитики ЦБ полагают, что «в условиях незаякоренных и высоких инфляционных ожиданий действие таких факторов может иметь осязаемые вторичные проинфляционные эффекты на потребительские цены. На это обязана реагировать денежно-кредитная политика: средний уровень ключевой ставки на прогнозном горизонте при прочих равных условиях должен оказаться выше, чтобы купировать подобные вторичные эффекты. Этого можно достичь посредством дополнительного повышения ключевой ставки на ближайших заседаниях, либо еще более длительного поддержания высокой ставки в предстоящие кварталы, либо комбинацией обоих действий». Фактор со стороны спроса - дополнительный спрос со стороны государства в 4кв24 вследствие увеличения оценки бюджетного дефицита на 2024 г., тоже рассматривается как разовый проинфляционный фактор, из-за которого «ДКП должна будет на ближайшие кварталы дополнительно охладить частный спрос через поддержание более жестких денежно-кредитных условий».

В то же время руководство ЦБ позитивно оценило проект бюджета на 2025-27 гг, отметив, что благодаря налоговым решениям он возвращается к бюджетному правилу и нулевому структурному дефициту. Как отметил зампред ЦБ А. Заботкин, это поможет добиться стабилизации инфляции на низком уровне и не потребует «экстраординарных шагов» от ДКП. На наш взгляд, это позволяет надеяться, что в обновленном макропрогнозе не произойдет полноценного сдвига к проинфляционному сценарию (ОНДКП), хотя базовый сценарий ЦБ может быть скорректирован в сторону ужесточения на относительно короткий период (конец 2024 – 1П25 г), т.е. очередной пересмотр вверх траектории ключевой ставки затронет уже не годы, а несколько кварталов. Мы ожидаем начала снижения ключевой ставки с середины 2025 г., в благоприятном сценарии уже с весны, и ее снижения к концу 2025 г года до 14-16%. В неблагоприятном сценарии (если инфляция будет снижаться медленно или продолжит ускоряться) снижение ставки в 2025 г. может сдвинуться к концу года, а может и не случиться. Однако чем выше сейчас уйдут ставки по депозитам для «связывания» части доходов населения в виде сбережений, тем больше ЦБ будет ограничен в снижении ключевой ставки, чтобы накопленные сбережения не «хлынули» на потребительский рынок в виде отложенного спроса.

Однако основной вопрос – а «стоит ли игра свеч», нужно ли загонять ключевую ставку все выше для того, чтобы вернуть инфляцию к таргету 4% именно в будущем году, и какими могут быть издержки для экономики? Здесь интересно сравнить позиции части бизнеса и руководства Банка России. Мнение части представителей бизнеса недавно высказал основной бенефициар Северстали А. Мордашов - «С текущей ставкой компаниям выгоднее остановить развитие, даже сократить масштаб бизнеса и положить средства на депозит, чем вести бизнес и нести риски, с этим связанные. В конечном счете ставка сама становится фактором инфляции. Эти процессы имеют серьезную инерцию, что может привести к торможению экономики. <...> Уровень инфляции в 8–9% не несет в себе таких уж серьезных последствий, а ставка ЦБ на текущих уровнях — и уж тем более ее дальнейший рост — тормозит любое развитие». Мнение руководства Банка России изложил А. Заботкин - российская экономика находится в положении, когда все наличные ресурсы уже задействованы, а значит, единственный способ добиться прироста реального ВВП - "это перераспределить те руки, которые заняты и производят не очень много в силу низкой производительности труда, на те направления, где они наиболее востребованы и которые могут их задействовать с большей отдачей для экономики".

На наш взгляд, истина находится где-то посередине: при наличии столь сильных проинфляционных факторов ЦБ вынужден держать ключевую ставку на повышенном уровне, чтобы сдерживать инфляцию, однако чем выше реальный уровень ставки, тем важнее баланс между допустимой жесткостью ДКУ и скоростью снижения инфляции к цели. Иначе, с учетом инерционности монетарной политики, при дальнейшем наращивании жесткости ДКУ частные компании без большой финансовой «подушки» и связи с государством могут «не пережить» длительный период высоких процентных ставок, и уходить с рынка вместе с частью необходимого обществу предложения товаров и услуг, перераспределяя ресурсы не столько в пользу эффективных предприятий, сколько в пользу компаний, имеющих возможность переложить свои затраты на государство или на потребителя.

Поскольку Банк России, по-видимому, продолжит повышение ставки, это будет оказывать повышательное давление на доходности бумаг с фиксированными купонами. Отметим, что уровень по ключевой ставке выше 20% еще не в ценах облигаций. В результате ценовые уровни выпусков как с фиксированным, так и с переменным купоном могут продолжить находиться под давлением в ближайшие месяцы.

Впрочем, даже в этих условиях мы бы не рекомендовали оставаться вне рынка. Ведь с точки зрения генерации повышенных уровней купонов (от 20% годовых) «золотой» период флоатеров в самом разгаре. Мы придерживаемся мнения, что эти бумаги оптимальны с тактической точки зрения: в них можно пересидеть до момента, когда представится возможность для входа в долгосрочные облигации.

Что касается фиксированного купона, то для инвесторов, слабо восприимчивых к процентному риску и готовых находиться в бумаге до погашения, данный тип облигаций выглядит, на наш взгляд, весьма привлекательно. Если предположить, что доходности фикса будут и дальше выраженно превышать ставки, по которым определяются купоны у флоатеров, то тогда по классическим облигациям можно в итоге рассчитывать на получение даже большего дохода, чем по выпускам с переменной ставкой купона.

Таким образом, если тактически мы рекомендуем по-прежнему сохранять фокус на флоатерах, то на инвестиционном горизонте от года и выше облигации с фиксированной ставкой купона с сильно повысившимися в последнее время доходностями также представляют интерес.

Как известно, на заседании 13 сентября Совет директоров ЦБ РФ повысил ключевую ставку до 19%, при этом рассматривался и вариант ее повышения до 20%. Одновременно был дан максимально жесткий сигнал: «Банк России допускает возможность повышения ключевой ставки на ближайшем заседании».

Этот же сигнал зампред ЦБ А. Заботкин повторил 14 октября. Тогда же он сообщил, что ЦБ РФ по-прежнему рассчитывает на достижение цели по инфляции в 2025 году (июльский прогноз ЦБ предполагает инфляцию 4,0-4,5% на конец 2025 г.), и что «данные по инфляции за сентябрь подтверждают озабоченность, которая звучала в ходе сентябрьского совета директоров, о том, что может требоваться дополнительная жесткость (ДКП) для устойчивого замедления инфляции, потому что пока она сохраняется высокой".

Инфляция. Июльский базовый прогноз предполагал существенное замедление инфляции во 2П24. Но, несмотря на высокие значения ключевой ставки ЦБ (с момента ее повышения до 16% прошло уже 3 квартала, а с начала ужесточения ДКП в июле 2023 г уже 5 кварталов) устойчивого замедления инфляции пока не видно. Уже по итогам сентябрьского заседания Совета директоров ЦБ было отмечено, что годовая инфляция по итогам 2024 года, вероятно, превысит июльский прогнозный диапазон 6,5–7,0% и что ЦБ планирует уточнить прогноз инфляции и ключевой ставки на октябрьском заседании.

По данным Росстата, инфляция в сентябре снизилась до 8,6% г/г по сравнению с 9,1% г/г в августе, т.е. начала снижаться от максимумов июля-августа. Однако это происходит лишь благодаря выходу из базы расчета высоких значений инфляции осени 2023 г., в то время как текущие (месячные с учетом сезонности в пересчете на год, SAAR) темпы инфляции остаются на высоких уровнях и не показывают снижения.

По последним оценкам ЦБ, в сентябре рост потребительских цен ускорился до 9,8 с 7,5% м/м SAAR в августе, базовая инфляция ускорилась с 7,7% до 9,1% м/м SAAR. Как говорится в обзоре ЦБ, «по многим сводным показателям устойчивой инфляции, равно как и по отдельным группам товаров и услуг, в большей степени отражающих устойчивые факторы инфляции, рост цен в сентябре возрос». Ускоренными темпами дорожало продовольствие (хлебобулочные изделия, мясо, масло и молочная продукция), в непродовольственных товарах повышенными темпами дорожали бензин и медицинские товары, высокие темпы роста цен в услугах усиливались за счет волатильных компонент транспорта и зарубежного туризма. По оценке ЦБ, сильнее обычного подорожали образовательные услуги. По оценке аналитиков ЦБ («О чем говорят тренды»), за последний скользящий квартал существенное проинфляционное влияние на изменение цен оказывали и факторы предложения (индексация коммунальных тарифов в июле, недостаточно сильное сезонное снижение цен на плодоовощную продукцию в августе) – они внесли примерно равный вклад в ускоренный рост цен вместе со спросом. По данным Росстата, на 14 октября, накопленный с начала года рост цен достиг 6,06%, что выше прошлогодней динамики (накопленный рост с начала года по конец октября 2023 г 5,47%). С учетом этих данных, мы ожидаем инфляцию на конец года в диапазоне 7,5-8%.

По мнению аналитиков ЦБ, «годовая инфляция в сентябре уменьшилась, однако в этом году ее дальней-шее замедление окажется небольшим. Новый импульс дезинфляции может придать только снижение показателей устойчивой инфляции, для чего требуется охлаждение потребительского спроса от достигнутых к середине года уровней. В условиях значительного повышения утильсбора на автомобили и тарифов на коммунальные услуги возвращение инфляции к 4% в 2025 г. с большой вероятностью требует дальнейшего ужесточения денежно-кредитных условий».

Инфляционные ожидания населения росли 4 месяца подряд, и после временного снижения в сентябре, в октябре возобновили рост скачком почти на 1 п.п. Оценка ожидаемой через 12 месяцев инфляции увеличилась до 13,4% с 12,5% в сентябре, оценка наблюдаемой населением инфляции в октябре выросла до 15,3% с 14,4% в сентябре. Рост инфляционных ожиданий произошел в обеих группах респондентов – как со сбережениями, так и без них. Между тем, рост инфляционных ожиданий может отражать резкое повышение утильсбора с 1 октября и заметное ослабление курса рубля с сентября. Такие скачки инфляционных ожиданий могут быть неустойчивыми и сменяться снижением в будущем периоде. ЦБ ранее отмечал, что ориентиром для инфляционных ожиданий можно считать диапазон 8-10%, характерный для периода времени, когда инфляция была вблизи цели (2017-19 гг).

Выросли инфляционные ожидания не только у населения, но и у бизнеса, и у экономистов. Так, по данным октябрьского мониторинга предприятий, ценовые ожидания бизнеса росли второй месяц подряд относительно прошлого месяца и вернулись к средним уровням IV квартала 2023 г., что существенно выше значений за 2017 – 2019 гг. , когда инфляция была вблизи цели. В консенсус-прогнозе аналитиков, представленном ЦБ на этой неделе, прогноз инфляции на 2024 г повышен до 7,7% (прежний прогноз 7,3%), а на будущий год до 5,3% (прежний прогноз 4,8%). Новый консенсус-прогноз аналитиков инфляции на 2025 г (5,3%) находится в середине диапазона проинфляционного сценария ЦБ (5-5,5%) – неудивительно, что и консенсус-прогноз средней ключевой ставки на 2025 г сместился к верхней границе проинфляционного сценария ЦБ (18%, т.е. выше среднего консенсус-прогноза на текущий год 17,3%).

Экономическая активность. Последние доступные данные Росстата показывают, что секвенциальные (по отношению к предыдущему периоду с исключением сезонного фактора) темпы роста ВВП во 2кв24 сократились вдвое по отношению к 1кв24 (0,5% кв/кв SA vs 1,0% кв/кв SA). Это тоже вполне сильный рост, соответствующий в пересчете на год более 2%,но он минимальный за весь период после краткой рецессии середины 2022 г. Данных Росстата по ВВП за 3кв24 пока нет, но оперативные индикаторы указывают на продолжающееся замедление роста – по оценке Минэкономразвития, в августе 2024 года рост ВВП составил +2,4% г/г после +3,5% г/г в июле, а с исключением сезонного фактора -0,5% м/м SA после +0,7% м/м SA в июле. Впрочем, на августовские результаты существенно повлиял спад выпуска в сельском хозяйстве, который Минэкономразвития объясняет сдвигом сроков уборки урожая.

На замедление роста экономической активности в России в 3кв указывают и такие косвенные индикаторы, как индексы деловой активности PMI за сентябрь (S&P Global), и мониторинг предприятий (Банк России, сентябрь-октябрь), и мониторинг отраслевых финансовых потоков (Банк России, октябрь). Мониторинг предприятий за сентябрь (Банк России) показал отрицательные текущие оценки индекса бизнес-климата, производства и спроса – впервые с начала прошлого года. Данные за октябрь показали некоторое улучшение после замедления последних 4 месяцев – текущие оценки производства и спроса немного повысились, но остались в отрицательной области. Индекс бизнес климата, текущие оценки и ожидания ниже, чем в 1П, а оценка производственных издержек и ценовых ожиданий на максимуме с 4кв23. Среди основных причин увеличения издержек предприятия отметили повышение зарплат сотрудникам, удорожание логистики и арендных платежей, рост закупочных цен на сырье и материалы, а также увеличение комиссии за денежные переводы за рубеж. Наиболее заметно упали в последние месяцы оценки спроса в строительстве, производстве промежуточных товаров. Как отмечается в мониторинге, «рост производства и инвестиционной активности при этом ограничены высоким уровнем использования мощностей и острой нехваткой персонала, а также проблемами с платежами и поставками импортных компонентов. Жесткость денежно-кредитных условий все больше ощущается предприятиями, что будет постепенно ограничивать совокупный спрос». Оценки предприятиями жесткости условий кредитования на минимуме с мая 2022 г.

Это сказывается прежде всего на инвестиционной активности. Мониторинг предприятий: «Инвестиционная активность компаний в III квартале продолжала расширяться, хотя и меньшими темпами, чем в II квартале. Оценки инвестиционной активности сложились ниже средних значений за 2023 год. На IV квартал 2024 г. предприятия ожидают, что инвестиционная активность будет вблизи или несколько выше уровней III квартала». Мониторинг отраслевых финансовых потоков (октябрь): «Динамика платежей по укрупненным группам отраслей как в сентябре, так и III квартале была разнонаправленной: положительный вклад внесли отрасли потребительского спроса (хотя и меньший, чем в II квартале), а отрицательный – отрасли, ориентированные на инвестиционный и внешний спрос».

Надежды на ослабление напряженности на рынке труда пока не оправдались. Как говорится в мониторинге предприятий, обеспеченность кадрами в III квартале 2024 г. обновила очередной минимум за всю историю наблюдений. Однако планы компаний по найму на IV квартал 2024 г. стали более сдержанными и вернулись к значениям III квартала 2023 года. Данные Росстата за август показывают сохранение безработицы на историческом минимуме (2,4%), максимальное число вакансий на количество незанятых, последние доступные данные по зарплатам (июль) демонстрируют возобновление ускорения их роста до 18% г/г в номинальном выражении. Кадровая ситуация может усугубляться значительным увеличением выплат регионов по контрактам с Минобороны (что приводит к оттоку рабочей силы из гражданских отраслей) и ужесточением миграционной политики.

Потребительский спрос (оборот розничной торговли и платные услуги населению) показывает признаки замедления – так, по оценке Минэкономразвития, суммарный оборот розничной торговли, общественного питания и платных услуг населению в августе, с исключением сезонности вырос на +0,2% м/м SA (июльский рост оценивался в +0,4% м/м SA). В то же время аналитики ЦБ («О чем говорят тренды») на основе данных СберИндекса видят некоторое оживление потребительского спроса – возможно, в связи с всплеском спроса на автомобили в ожидании их удорожания после увеличения утильсбора с 1 октября.

Рост спроса к концу года ожидается от расширения бюджетного импульса. В новых бюджетных проектировках Минфин повысил свою оценку дефицита бюджета в 2024 году до 3,296 трлн рублей, или 1,7% ВВП, с 2,120 трлн рублей, или 1,1% ВВП, предусмотренных законом о бюджете. По мнению аналитиков ЦБ, «частично дополнительные расходы уже могли отразиться в динамике совокупного спроса и кредита в прошедшей части года, в частности через более активное кредитование предприятий под будущие бюджетные ассигнования. Однако влияние значительной части дополнительных расходов транслируется в экономику в IV квартале. Добавочное (относительно предыдущих ожиданий) расширение государственного спроса при ограниченных возможностях расширения предложения является разовым проинфляционным фактором. При прочих равных это означает, что ДКП должна будет на ближайшие кварталы дополнительно охладить частный спрос через поддержание более жестких денежно-кредитных условий».

Кредитование. Желаемого регулятором замедления роста кредитования пока не произошло. Вернее, охлаждение роста кредитования пока заметно только в розничном сегменте за счет снижения доступности льготных ипотечных программ (льготная безадресная ипотека завершена с июля этого года, параметры семейной ипотеки ужесточены и многие банки ограничивают ее выдачи из-за исчерпания лимитов), заградительных рыночных ставок заимствований, а также продолжающегося ужесточения регулятором макропруденциальных норм. По оценке аналитиков ЦБ, рост розничного кредитования в августе был сопоставим с июльским и составил 0,5% м/м SA, в т.ч. рост ипотечного портфеля c корректировкой на секьюритизацию замедлился до 0,2 с 0,5% м/м SA, а рост необеспеченного потребительского кредитования в августе замедлился до 0,5 с 0,8% м/м SA. Однако корпоративное кредитование продолжает расти высокими темпами - в августе ускорился до 2,2% м/м SA (2,0% м/м SA в июле). «Высокий рост корпоративного кредитования сохраняется, несмотря на ужесточение денежно-кредитных условий. Это означает, что эластичность спроса на кредиты пока остается невысокой». Вышедшие сегодня данные ЦБ подтвердили, что в сентябре рост корпоративного кредитования в сентябре оставался высоким (+2,0 после +1,9% в августе). Средства привлекали компании из широкого круга отраслей — как на пополнение оборотных средств, так и на финансирование инвестиционных проектов. В розничном кредитовании продолжилось замедление: ипотека выросла на умеренные 0,9%, как и в августе, а рост потребительского кредитования замедлился почти в два раза по сравнению с августом (до +0,7 с 1,3%) – здесь данные приводятся без сезонной коррекции. При этом основная часть совокупного кредитного портфеля (на динамику которого ориентируется ЦБ) приходится именно на корпоративное кредитование.

Ослабление курса рубля. За последние 3 месяца (средний курс сентября к июню) рубль ослаб к китайскому юаню на 6,8%, к доллару США – на 4,0%, к евро – на 7,1%. С конца сентября курс рубля к доллару продолжил слабеть, что в значительной мере связано с укреплением доллара к основным мировым валютам. Этому могло способствовать восстановление импорта в 3кв при стабильном стоимостном объеме экспорта, увеличение доли рубля в экспортной выручке, смягчение требований к обязательной репатриации и продаже экспортной выручки. Мы полагаем, что давление на рубль до конца года может несколько ослабеть по мере отражения с временным лагом в пару месяцев улучшившихся показателей внешней торговли за сентябрь, однако риски связаны с возможным возобновлением снижением цен на нефть и смягчением требований к обязательной продаже валютной выручки экспортерами. В случае продолжения ослабления курса рубля это может негативно отразиться как на инфляционных ожиданиях, так и на инфляции.

Прогнозы средней ключевой ставки

В реальном выражении ключевая ставка уже сейчас находится на максимуме с начала инфляционного таргетирования по отношению к годовой инфляции (реальная ставка 10,37% при ключевой ставке 19% и годовой инфляции 8,63%), по отношению к текущей инфляции сентября (9,8% SAAR) реальная ключевая ставка составляет 9,2%, по отношению к инфляционным ожиданиям (13,4%) реальная ставка снизилась от сентябрьского пика (6,5%) до 5,6%. Октябрьский мониторинг предприятий показывает, что оценки условий кредитования достигли минимальных значений с мая 2022 г.

Аргументы для дискуссии.

1. При реальной ключевой ставке вблизи исторических максимумов и инерционности ДКП решение о дополнительном ужесточении ДКУ требует осторожности, чтобы успеть оценить реализовавшийся эффект от предыдущих повышений и не привести к рецессии или стагфляции в экономике.

2. Сохранение ключевой ставки на текущем уровне – в принципе, возможный вариант, но вряд ли он будет даже обсуждаться ЦБ, поскольку при этом то ужесточение ДКУ, которого удалось достичь лишь за счет сигналов о вероятном будущем повышении ставки, может быть утеряно. В пользу повышения «ключа» до 20% и остановки на этом уровне – с одной стороны, реакция на фактическую траекторию инфляции и новые проинфляционные риски, с другой – подготовленность экономических агентов, т.к. повышение ставки до 20% остается в рамках действующего базового сценария ЦБ. Возможный аргумент в пользу более сильного повышения (21%) – с момента июльского заседания появились дополнительные проинфляционные риски, которые не учтены в действующем прогнозе ключевой ставки, поэтому более сильное повышение придаст необходимую дополнительную жесткость ДКУ. Ставки денежного рынка и максимальные ставки банковских депозитов уже начали закладывать ключевую ставку выше 20%. При этом стоит иметь в виду, что на последних заседаниях (июль, сентябрь) ЦБ, обсуждая несколько опций повышения ключевой ставки, не делал выбор в пользу максимальных значений, оставляя «люфт» в виде жесткого или умеренно-жесткого сигнала. В резюме обсуждения ключевой ставки на сентябрьском заседании, где обсуждался выбор между 19% и 20%, объясняется эта логика. «Важную роль в обеспечении необходимой жесткости денежно-кредитных условий по‑прежнему играет не только конкретное решение по уровню ключевой ставки, но и ожидания экономических агентов по ее будущей траектории. Выбирая между жестким и умеренно жестким сигналом, участники отметили, что вероятность дальнейшего повышения ключевой ставки высока, учитывая складывающуюся динамику инфляции и смещенность рисков в сторону проинфляционных.

В этих условиях целесообразнее использовать жесткий сигнал о том, что Банк России допускает возможность повышения ключевой ставки на ближайшем заседании. Повышение ключевой ставки в сочетании с жестким сигналом эффективнее «настроит» необходимую степень жесткости денежно-кредитных условий. Жесткий сигнал поддержит ожидания экономических агентов о длительном сохранении жестких денежно-кредитных условий». Следование этой логике говорит в пользу варианта повышения ставки до 20% с жестким или умеренно-жестким сигналом и изменением базового прогноза, предусматривающего возможность повышения ставки до 21-22% и более медленное снижение в будущем году.

3. Сможет ли ЦБ достичь цели по инфляции в 2025 г, повысив ключевую ставку до 20% или даже выше? Уверенности в этом нет, поскольку те структурные изменения спроса и предложения, которые происходят в экономике с 2022 г., являются проинфляционными, и пока продолжают действовать. Это и более мягкая бюджетная политика, и вынужденное сокращение открытости экономики с усилившимся спросом на труд и капитал внутри страны, и межотраслевой переток трудовых ресурсов, и увеличение издержек трансграничной торговли, и неготовность инфраструктуры (логистической, транспортной, туристической) к резкому изменению направления потоков движения людей и грузов, и большой объем льготных программ кредитования по ставкам ниже рыночных. Отчасти замедлению инфляции должна способствовать нормализация бюджетной политики с 2025 г (рост расходов финансируется повышением налогов с переходом к полноценному бюджетному правилу). Однако продолжают действовать немонетарные факторы инфляции со стороны предложения и ценовых шоков (в т.ч. в виде решений по тарифам, утильсбору, пошлинам и т.д.), сохраняется дефицитный рынок труда, действуют санкционные ограничения.

Полностью компенсировать в перспективе 1-2 лет проинфляционное влияние всех этих дисбалансов и снизить инфляцию до целевых 4% в будущем году за счет высокой траектории ключевой ставки вряд ли возможно. К тому же при этом есть риск, что частные компании без большой финансовой «подушки» и связи с государством могут «не пережить» длительный период высоких процентных ставок, и это будут уходить вместе с частью необходимого обществу предложения товаров и услуг с рынка, таким образом, развитие «гражданских», ориентированных на рыночный спрос отраслей и компаний может быть заторможено.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба