11 ноября 2024 Sid_the_sloth

Ну, за такое размещение и выпить не грех! На долговой рынок с дебютным флоатером выходит один из ведущих импортеров алкогольной продукции в России. В общем, не какая-нибудь там лизинговая компания — но «нализаться» всё равно можно. Тем более, что купон обещают выше рынка.

👀Предложение на первый взгляд интересное, хотя и для квалов. Давайте присмотримся внимательней.

🥂Эмитент: ООО «Компания „СИМПЛ“

🍷Simple — один из лидеров рынка в импорте вина, крепких спиртных и безалкогольных напитков в РФ, национальный дистрибьютор и ритейлер с собственной сетью винотек SimpleWine.

В группу компаний входят: розничный бизнес SimpleWine (винотеки и онлайн-витрина SimpleWine.ru), винный ресторан Grand Cru (отмечен звездой MICHELIN), медиагруппа Simple Media и школа вина «Энотрия». Группа владеет 14% рынка премиальных вин в России в деньгах.

В портфеле компании более 5000 вин из 40+ стран, а также большая коллекция брендов крепких спиртных и безалкогольных напитков, профессионального стекла и аксессуаров. Вот так, а у меня в портфеле Сегежа 😣

⭐Кредитный рейтинг: A- „стабильный“ от АКРА.

💼Хотя компания на рынке уже 30 лет, для неё этот выпуск облигаций станет дебютным. С почином, так сказать!

📊Финансовые результаты Симпл

Сразу жирный минус: отчетность по МСФО отсутствует, опубликован лишь отчет по РСБУ за 2023 г. Что ж, придется оценивать компанию, исходя из таких не самых прозрачных и свежих данных.

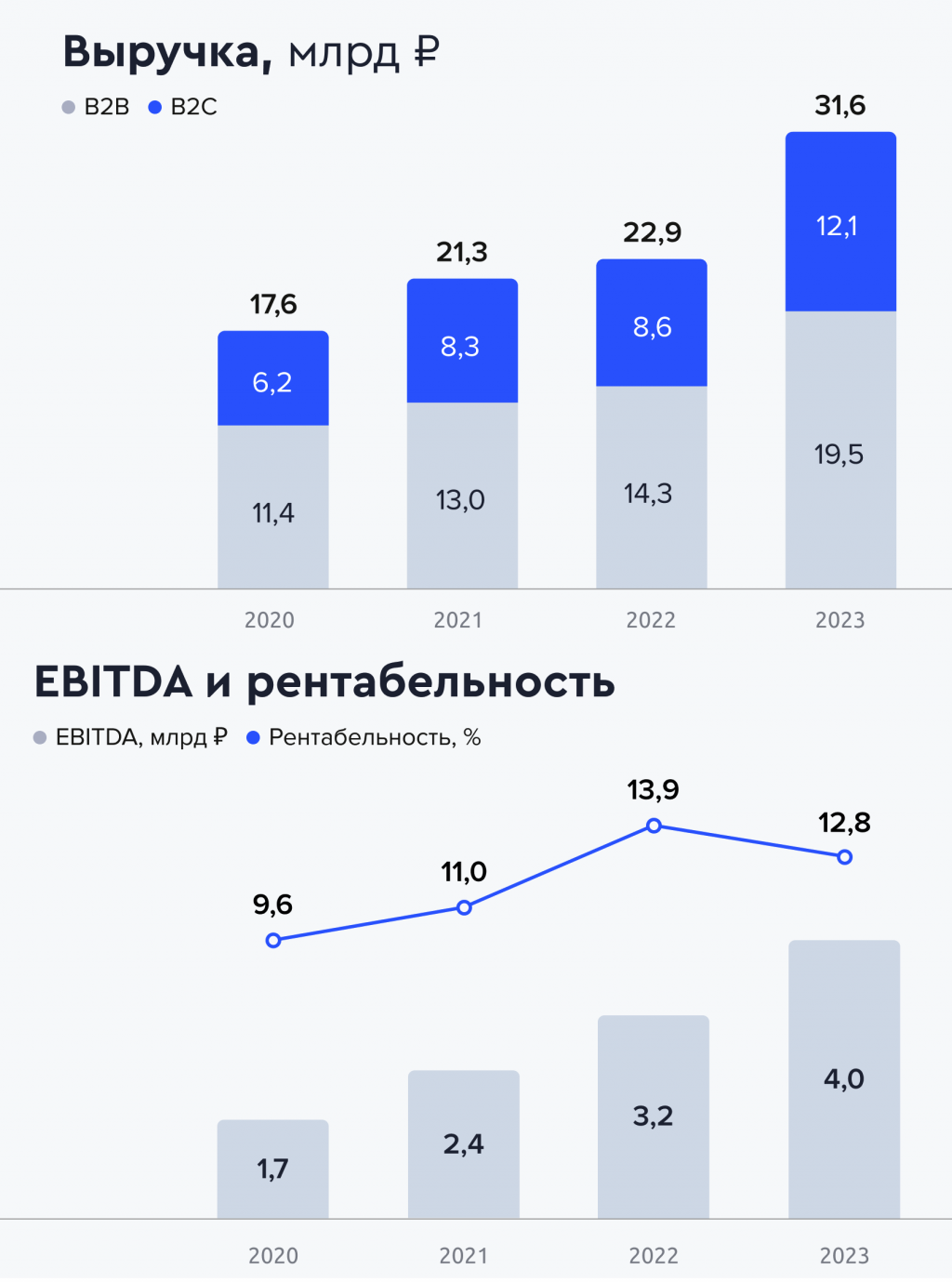

✅Выручка за 2023 — 28,4 млрд ₽ (+22,5% год к году). Себестоимость продаж выросла сильнее — на 38% до 17,7 млрд ₽. Из-за этого валовая прибыль подросла лишь на 3,2%.

🔻Чистая прибыль — 862 млн ₽ (-45% г/г). Обвал прибыли произошел из-за резкого роста коммерческих расходов (+40% г/г) и увеличения процентных расходов по долгам из-за повышения ключевой ставки.

✅Активы компании на конец 2023 — 19,3 млрд ₽ (+28% г/г). При этом аж 2/3 всех активов — в дебиторской задолженности. Собственный капитал — 3,18 млрд ₽ (в конце 2022 было 2,72 млрд ₽, в конце 2021 — 1,34 млрд ₽).

🔻Общий долг на конец 2023 — 16,1 млрд ₽ (+30% г/г). Сейчас ещё больше. Долговая нагрузка по показателю Чистый долг/EBITDA на середину 2024 — 3,1х. И почти весь долг (14 млрд ₽) — краткосрочный.

👉По итогам финансового года (июль 2023 – июнь 2024) выручка составила 31,6 млрд ₽, EBITDA — 4 млрд ₽, рентабельность по EBITDA (ROE) — 12,8%. Но это по утверждению самой компании, задокументированной отчетности за 1П2024 нет.

⚙️Параметры выпуска

● Название: Симпл-001Р-01

● Номинал: 1000 ₽

● Объем: 1 млрд ₽

● Погашение: через 2 года

● Ориентир купона: КС + 450 б.п.

● Выплаты: 12 раз в год

● Амортизация: нет

● Оферта: нет

● Рейтинг: А- от АКРА

● Только для квалов: да

👉Организаторы: Альфа-банк, Газпромбанк, БКС КИБ.

⏳Сбор заявок — 12 ноября, размещение на бирже — 15 ноября.

🤔Резюме: попахивает палёнкой

🥂Итак, Симпл Групп размещает флоатер объемом 1 млрд ₽ на 2 года с ежемесячными купонами, без амортизации и без оферты.

✅Довольно известный эмитент с громким именем. Лидер на рынке дистрибуции алкоголя, с неплохим кредитным рейтингом A-.

✅Хорошие операционные показатели. Выручка, клиентская база и количество магазинов резко выросли в последние пару лет. Рентабельность бизнеса остается на высоком уровне.

✅Отличная доходность. Ориентир купона КС+450 б.п. — почти рекордный для эмитента из этой кредитной группы. Достойные высокодоходные флоатеры — редкость на рынке, и возможно это как раз тот случай. Или нет?🤔

⛔Растущий долг. Компания активно набирает кредиты, что при высоких ставках ведёт к дальнейшему росту процентных расходов. И что ещё сильнее напрягает, бОльшую часть долга перед банками нужно погашать уже в ближайший год.

⛔Непрозрачная отчетность. Есть лишь отчет по РСБУ за 2023 г. и невнятная презентация. Это так ты подготовился к дебютному выпуску облигаций, Симпл? Садись, двойка.

⛔Выпуск только для квалов. Из-за этого ликвидность может быть понижена. Если вы ещё не квал, то читайте мою инструкцию и приступайте к окваливанию.

💼Вывод: прибыльно, но мутновато. Похоже, что компания пришла на биржу не от хорошей жизни — у нее огромный краткосрочный долг перед банками, а все деньги „в товаре“ (в дебиторской задолженности). Я бы держался подальше и без пол-литры в такое не лез. А если захочется адреналина, лучше ещё »Самолета" куплю😎

🎯Альтернативы среди флоатеров с рейтингом А-: ВИ.ру 1Р2 (КС+350 б.п), Эталон 2Р2 (КС+300 б.п), ПКБ 1Р5, Джи Групп 2Р4 и Джи Групп 2Р5 (все — КС+300 б.п), ВУШ 1Р3 (КС+250 б.п), Аэрофьюэлз 2Р3 (КС+340 б.п). Ближе всех по купону — М.Видео 1Р5 (рейтинг А, КС+425 б.п).

👀Предложение на первый взгляд интересное, хотя и для квалов. Давайте присмотримся внимательней.

🥂Эмитент: ООО «Компания „СИМПЛ“

🍷Simple — один из лидеров рынка в импорте вина, крепких спиртных и безалкогольных напитков в РФ, национальный дистрибьютор и ритейлер с собственной сетью винотек SimpleWine.

В группу компаний входят: розничный бизнес SimpleWine (винотеки и онлайн-витрина SimpleWine.ru), винный ресторан Grand Cru (отмечен звездой MICHELIN), медиагруппа Simple Media и школа вина «Энотрия». Группа владеет 14% рынка премиальных вин в России в деньгах.

В портфеле компании более 5000 вин из 40+ стран, а также большая коллекция брендов крепких спиртных и безалкогольных напитков, профессионального стекла и аксессуаров. Вот так, а у меня в портфеле Сегежа 😣

⭐Кредитный рейтинг: A- „стабильный“ от АКРА.

💼Хотя компания на рынке уже 30 лет, для неё этот выпуск облигаций станет дебютным. С почином, так сказать!

📊Финансовые результаты Симпл

Сразу жирный минус: отчетность по МСФО отсутствует, опубликован лишь отчет по РСБУ за 2023 г. Что ж, придется оценивать компанию, исходя из таких не самых прозрачных и свежих данных.

✅Выручка за 2023 — 28,4 млрд ₽ (+22,5% год к году). Себестоимость продаж выросла сильнее — на 38% до 17,7 млрд ₽. Из-за этого валовая прибыль подросла лишь на 3,2%.

🔻Чистая прибыль — 862 млн ₽ (-45% г/г). Обвал прибыли произошел из-за резкого роста коммерческих расходов (+40% г/г) и увеличения процентных расходов по долгам из-за повышения ключевой ставки.

✅Активы компании на конец 2023 — 19,3 млрд ₽ (+28% г/г). При этом аж 2/3 всех активов — в дебиторской задолженности. Собственный капитал — 3,18 млрд ₽ (в конце 2022 было 2,72 млрд ₽, в конце 2021 — 1,34 млрд ₽).

🔻Общий долг на конец 2023 — 16,1 млрд ₽ (+30% г/г). Сейчас ещё больше. Долговая нагрузка по показателю Чистый долг/EBITDA на середину 2024 — 3,1х. И почти весь долг (14 млрд ₽) — краткосрочный.

👉По итогам финансового года (июль 2023 – июнь 2024) выручка составила 31,6 млрд ₽, EBITDA — 4 млрд ₽, рентабельность по EBITDA (ROE) — 12,8%. Но это по утверждению самой компании, задокументированной отчетности за 1П2024 нет.

⚙️Параметры выпуска

● Название: Симпл-001Р-01

● Номинал: 1000 ₽

● Объем: 1 млрд ₽

● Погашение: через 2 года

● Ориентир купона: КС + 450 б.п.

● Выплаты: 12 раз в год

● Амортизация: нет

● Оферта: нет

● Рейтинг: А- от АКРА

● Только для квалов: да

👉Организаторы: Альфа-банк, Газпромбанк, БКС КИБ.

⏳Сбор заявок — 12 ноября, размещение на бирже — 15 ноября.

🤔Резюме: попахивает палёнкой

🥂Итак, Симпл Групп размещает флоатер объемом 1 млрд ₽ на 2 года с ежемесячными купонами, без амортизации и без оферты.

✅Довольно известный эмитент с громким именем. Лидер на рынке дистрибуции алкоголя, с неплохим кредитным рейтингом A-.

✅Хорошие операционные показатели. Выручка, клиентская база и количество магазинов резко выросли в последние пару лет. Рентабельность бизнеса остается на высоком уровне.

✅Отличная доходность. Ориентир купона КС+450 б.п. — почти рекордный для эмитента из этой кредитной группы. Достойные высокодоходные флоатеры — редкость на рынке, и возможно это как раз тот случай. Или нет?🤔

⛔Растущий долг. Компания активно набирает кредиты, что при высоких ставках ведёт к дальнейшему росту процентных расходов. И что ещё сильнее напрягает, бОльшую часть долга перед банками нужно погашать уже в ближайший год.

⛔Непрозрачная отчетность. Есть лишь отчет по РСБУ за 2023 г. и невнятная презентация. Это так ты подготовился к дебютному выпуску облигаций, Симпл? Садись, двойка.

⛔Выпуск только для квалов. Из-за этого ликвидность может быть понижена. Если вы ещё не квал, то читайте мою инструкцию и приступайте к окваливанию.

💼Вывод: прибыльно, но мутновато. Похоже, что компания пришла на биржу не от хорошей жизни — у нее огромный краткосрочный долг перед банками, а все деньги „в товаре“ (в дебиторской задолженности). Я бы держался подальше и без пол-литры в такое не лез. А если захочется адреналина, лучше ещё »Самолета" куплю😎

🎯Альтернативы среди флоатеров с рейтингом А-: ВИ.ру 1Р2 (КС+350 б.п), Эталон 2Р2 (КС+300 б.п), ПКБ 1Р5, Джи Групп 2Р4 и Джи Групп 2Р5 (все — КС+300 б.п), ВУШ 1Р3 (КС+250 б.п), Аэрофьюэлз 2Р3 (КС+340 б.п). Ближе всех по купону — М.Видео 1Р5 (рейтинг А, КС+425 б.п).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба