26 декабря 2024 Цифра брокер | Газпром

Акции на американских биржах, которые стоят меньше одного доллара, принято называть «копеечными» (“penny stocks”). Они, как правило, относятся к спекулятивной категории и не интересуют крупных инвесторов. Текущие котировки акций Газпрома достигли многолетних минимумов, опустившись ниже $1,1. Тем не менее результаты за 9 месяцев 2024 года не оправдывают такой скептицизм инвесторов.

Газпром впервые за долгое время опубликовал результаты по МСФО за 9 месяцев. Мы скорректировали прогноз по чистой прибыли концерна на 2024 год, понизив оценку до 1286 млрд руб. с 1525 млрд руб. ранее. В III квартале Газпром отразил разовый эффект от повышения расходов по отложенному налогу на прибыль в размере 210 млрд руб. из-за повышения ставки налога до 25%. Мы скорректировали чистую прибыль, из которой выплачиваются дивиденды, на не денежные статьи.

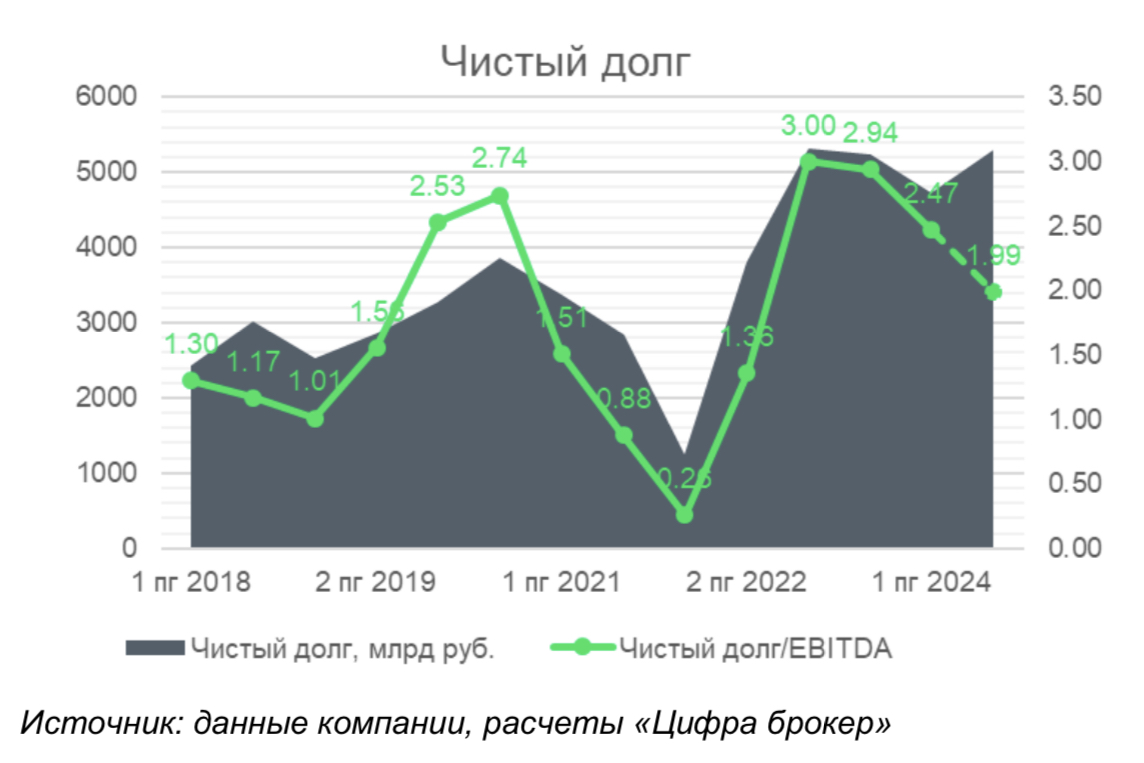

Согласно дивидендной политике, компания направляет не менее 50% скорректированной чистой прибыли на выплаты акционерам, но может изменить размер выплат, если коэффициент «Чистый долг»/ EBITDA превысит 2,5х (2,46х по итогам 9 месяцев). Мы полагаем, что коэффициент «Чистый долг»/ EBITDA может снизиться по итогам года до 2х на фоне повышения EBITDA, учитывая крупное одноразовое списание в прошлом году в IV квартале, которое учли в операционных расходах.

Свободный денежный поток впервые с 2021 года вышел в область положительных значений. Потенциально компания может заплатить дивидендами около 26,9 руб. на одну акцию уже за 2024 год, что соответствует текущей дивидендной доходности около 25%.

Риски

Сильное ослабление рубля может увеличить долговую нагрузку, учитывая валютную составляющую долга Газпрома.

Остановка украинского транзита может уполовинить газовую выручку (минус 14 млрд куб. м). Действующий контракт с Украиной истекает 31 декабря 2024 года.

Новые санкции в отношении Газпрома, Сахалинской энергии.

Ухудшение качества корпоративного управления.

Драйверы роста

Отмена НДПИ на 600 млрд. позитивно отразится на операционном денежном потоке и чистой прибыли.

В I полугодии 2024 года завершилась сделка по приобретению доли в капитале Сахалинской энергии (текущая доля: 77,5%). Для Газпрома это дополнительно 10 млн тонн СПГ в год и 597,5 млрд руб. одноразовая выгода в виде денежных средств и эквивалентов.

Как ожидается, на конец года уровень газификации в России составит 74,7%. С 1 июля 2025 года индексация регулируемых цен на газ будет повышена до 10,3%; также намечена индексация цен на газ для электроэнергетики и ЖКХ на 21,3%, что поддержит доходы концерна. В целом цены на газ даже после повышения тарифов, останутся одними из самых низких в мире, поэтому можно ожидать более сильного повышения цен на внутреннем рынке.

С 1 декабря Газпром досрочно обеспечил увеличение экспорта российского природного газа в Китай в рамках проекта «Сила Сибири». Утверждается, что поставки выведены на максимальный контрактный уровень. Конкретные цифры не приводятся, но, согласно контракту, максимальный уровень — это 38 млрд куб. м газа в год (3,16 в месяц). Для сравнения, за весь 2023 год объём поставок за год составил 22,73 млрд куб. м.

Цены на СПГ в Европе склонны к повышению.

Почему дивиденды могут не заплатить и это будет позитивно для акций

Если у компании появится крупный инвестиционный проект, например, анонсируют «Силу Сибири-2», то это автоматически означает увеличение капитальных расходов и отсутствие дивидендов в ближайшие годы. Тем не менее котировки акций могут реагировать краткосрочным ростом, хотя долгосрочно — это огромные капитальные вложения и давление на денежные потоки компании.

Вместо дивидендов компания может направить де- нежный поток на сокращение высокой долговой нагрузки, что в текущих условиях хороший драйвер для роста котировок акции.

Исходя из вышеперечисленного можно заключить, что хотя риски и присутствуют, но финансовое положение Газпрома заметно лучше по сравнению с прошлым годом и продолжает улучшаться. Таким образом, мы не исключаем выплаты дивидендов за 2024 год, ожидая, что результаты за IV квартал будет на уровне первых двух по операционным доходам, а коэффициент «Чистый долг»/EBITDA снизится до 2х. Главный риск сейчас — это остановка транзита через Украину. Часто такие вопросы решаются в последний момент.

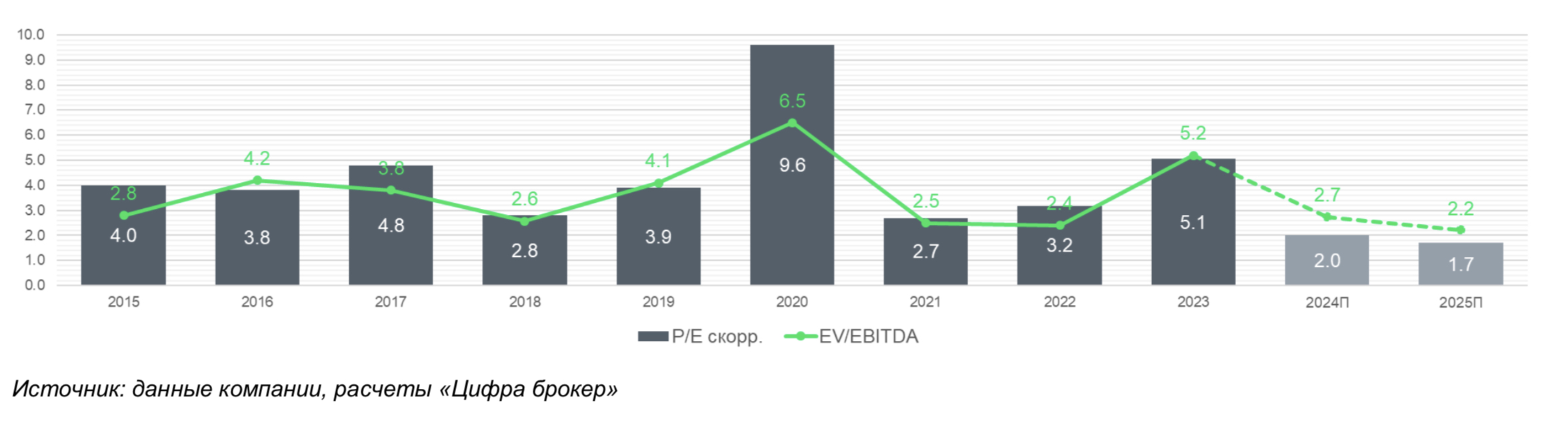

Мы обновили мультипликаторы с учётом текущих котировок. На фоне падения за последние дни акции Газпрома выглядят недорого относительно исторических средних оценок. Инвесторы, которые ожидали дивиденды в прошлом, могли избавиться от акций Газпрома, а рыночные настроения в отношении концерна сейчас очень слабые. Это контрастирует с улучшением финансовых показателей Газпрома, в то время как правительство сменило стратегию по выкачиванию НДПИ из компании на стратегию оказания поддержки в нахождении новых инвестиционных проектов. Таким образом, мы рассматриваем акции Газпрома для добавления в спекулятивный портфель.

Газпром впервые за долгое время опубликовал результаты по МСФО за 9 месяцев. Мы скорректировали прогноз по чистой прибыли концерна на 2024 год, понизив оценку до 1286 млрд руб. с 1525 млрд руб. ранее. В III квартале Газпром отразил разовый эффект от повышения расходов по отложенному налогу на прибыль в размере 210 млрд руб. из-за повышения ставки налога до 25%. Мы скорректировали чистую прибыль, из которой выплачиваются дивиденды, на не денежные статьи.

Согласно дивидендной политике, компания направляет не менее 50% скорректированной чистой прибыли на выплаты акционерам, но может изменить размер выплат, если коэффициент «Чистый долг»/ EBITDA превысит 2,5х (2,46х по итогам 9 месяцев). Мы полагаем, что коэффициент «Чистый долг»/ EBITDA может снизиться по итогам года до 2х на фоне повышения EBITDA, учитывая крупное одноразовое списание в прошлом году в IV квартале, которое учли в операционных расходах.

Свободный денежный поток впервые с 2021 года вышел в область положительных значений. Потенциально компания может заплатить дивидендами около 26,9 руб. на одну акцию уже за 2024 год, что соответствует текущей дивидендной доходности около 25%.

Риски

Сильное ослабление рубля может увеличить долговую нагрузку, учитывая валютную составляющую долга Газпрома.

Остановка украинского транзита может уполовинить газовую выручку (минус 14 млрд куб. м). Действующий контракт с Украиной истекает 31 декабря 2024 года.

Новые санкции в отношении Газпрома, Сахалинской энергии.

Ухудшение качества корпоративного управления.

Драйверы роста

Отмена НДПИ на 600 млрд. позитивно отразится на операционном денежном потоке и чистой прибыли.

В I полугодии 2024 года завершилась сделка по приобретению доли в капитале Сахалинской энергии (текущая доля: 77,5%). Для Газпрома это дополнительно 10 млн тонн СПГ в год и 597,5 млрд руб. одноразовая выгода в виде денежных средств и эквивалентов.

Как ожидается, на конец года уровень газификации в России составит 74,7%. С 1 июля 2025 года индексация регулируемых цен на газ будет повышена до 10,3%; также намечена индексация цен на газ для электроэнергетики и ЖКХ на 21,3%, что поддержит доходы концерна. В целом цены на газ даже после повышения тарифов, останутся одними из самых низких в мире, поэтому можно ожидать более сильного повышения цен на внутреннем рынке.

С 1 декабря Газпром досрочно обеспечил увеличение экспорта российского природного газа в Китай в рамках проекта «Сила Сибири». Утверждается, что поставки выведены на максимальный контрактный уровень. Конкретные цифры не приводятся, но, согласно контракту, максимальный уровень — это 38 млрд куб. м газа в год (3,16 в месяц). Для сравнения, за весь 2023 год объём поставок за год составил 22,73 млрд куб. м.

Цены на СПГ в Европе склонны к повышению.

Почему дивиденды могут не заплатить и это будет позитивно для акций

Если у компании появится крупный инвестиционный проект, например, анонсируют «Силу Сибири-2», то это автоматически означает увеличение капитальных расходов и отсутствие дивидендов в ближайшие годы. Тем не менее котировки акций могут реагировать краткосрочным ростом, хотя долгосрочно — это огромные капитальные вложения и давление на денежные потоки компании.

Вместо дивидендов компания может направить де- нежный поток на сокращение высокой долговой нагрузки, что в текущих условиях хороший драйвер для роста котировок акции.

Исходя из вышеперечисленного можно заключить, что хотя риски и присутствуют, но финансовое положение Газпрома заметно лучше по сравнению с прошлым годом и продолжает улучшаться. Таким образом, мы не исключаем выплаты дивидендов за 2024 год, ожидая, что результаты за IV квартал будет на уровне первых двух по операционным доходам, а коэффициент «Чистый долг»/EBITDA снизится до 2х. Главный риск сейчас — это остановка транзита через Украину. Часто такие вопросы решаются в последний момент.

Мы обновили мультипликаторы с учётом текущих котировок. На фоне падения за последние дни акции Газпрома выглядят недорого относительно исторических средних оценок. Инвесторы, которые ожидали дивиденды в прошлом, могли избавиться от акций Газпрома, а рыночные настроения в отношении концерна сейчас очень слабые. Это контрастирует с улучшением финансовых показателей Газпрома, в то время как правительство сменило стратегию по выкачиванию НДПИ из компании на стратегию оказания поддержки в нахождении новых инвестиционных проектов. Таким образом, мы рассматриваем акции Газпрома для добавления в спекулятивный портфель.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба