14 ноября 2024 БКС Экспресс | Самолет

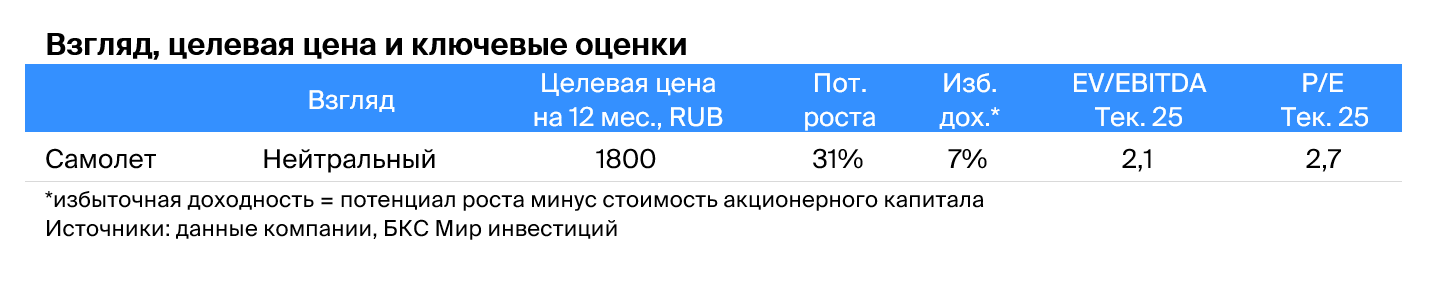

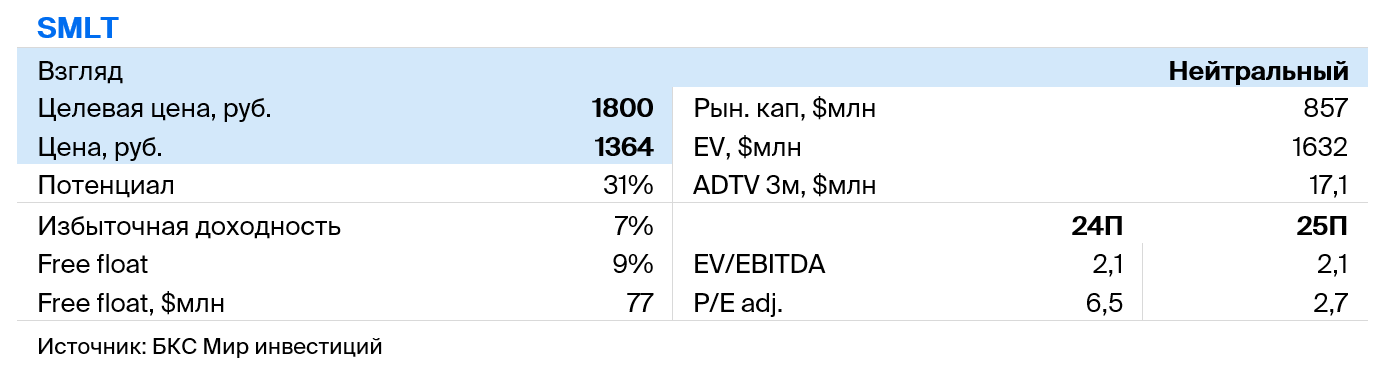

Возобновляем аналитическое покрытие акций Самолета после пересмотра. Мы понизили наши финансовые прогнозы по компании на 2024–2025 гг. в среднем на 25–30%. Также учли влияние более высокой стоимости капитала вслед за ростом безрисковой ставки и более жесткий сценарий денежно-кредитной политики (ДКП) на конец 2024 г. – 2025 г. Новая целевая цена — 1800 руб. (на 50% ниже предыдущей) с потенциалом роста 31% предполагает «Нейтральный» взгляд.

Главное

• Поместили бумагу на пересмотр 8 ноября: новостной поток вокруг Самолета и жесткость ДКП создают риски — в результате ухудшили прогнозы по компании.

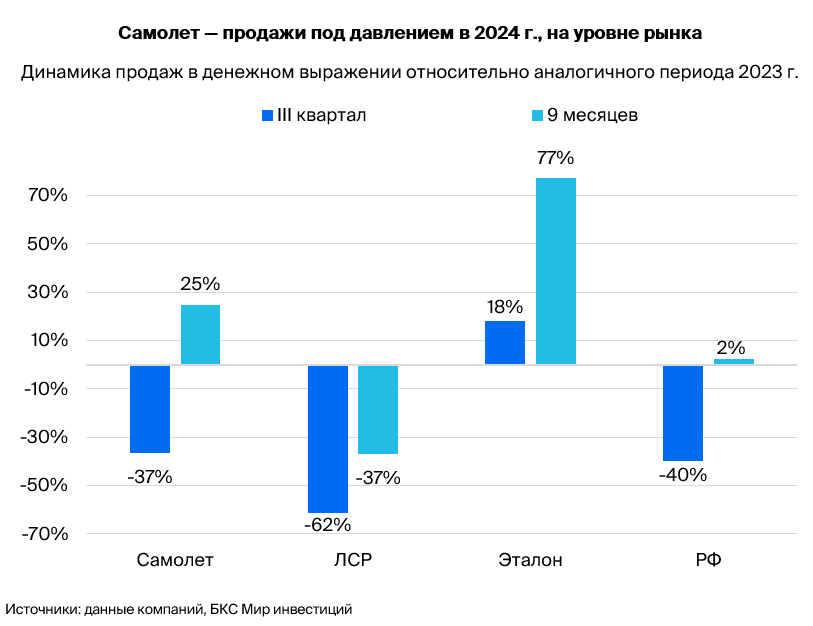

• Падение продаж в III квартал сопоставимо с рынком, но акции Самолета снижались хуже рынка и аналогов в секторе на фоне давления на долговом рынке и новостного потока вокруг компании.

• Дивиденды на паузе, ждем скорректированную дивполитику — фокус на обслуживание долга в условиях жесткой ДКП Банка России.

• Оценка на 12 месяцев: Самолет торгуется с Р/Е 2,7х — на 49% ниже исторических значений.

• Новая целевая цена ниже предыдущей на 50% — 1800 руб. с потенциалом роста 31%.

• Катализаторы: день инвестора (12 декабря), обратный выкуп акций до 10 млрд руб. до конца 2024 г.

В деталях

Самолет — продажи под давлением, на уровне рынка

С 1 июля 2024 г. в России перестала действовать запущенная весной 2020 г. в качестве антикризисной меры в разгар пандемии льготная ипотека на новостройки под 8% годовых. Это сразу привело к значительному снижению общего объема выдачи ипотеки: за два месяца выдача упала на 52% относительно аналогичного периода прошлого года. Доля субсидированных программ от общей выдачи в июле – августе снизилась до 53% (уровень II квартала).

Продажи в III квартале отразили эффект отмены льготной ипотеки и включение практически запретительной рыночной ипотечной ставки. Так, продажи девелоперов по всей России упали на 40% в июле – августе 2024 г. относительно аналогичного периода прошлого года.

Согласно операционным результатам за III квартал 2024 г., продажи Самолета в денежном выражении снизились на 37% в годовом сопоставлении, но за девять месяцев остались в плюсе на фоне сильного I полугодия (+25% год к году).

Акции Самолета за последний год упали на 67%, а с конца сентября — на 35%. Бумаги остальных девелоперов не показывали столь негативной динамики: с начала года ПИК и Эталон снизились на 28%, а ЛСР подрос на 12%.

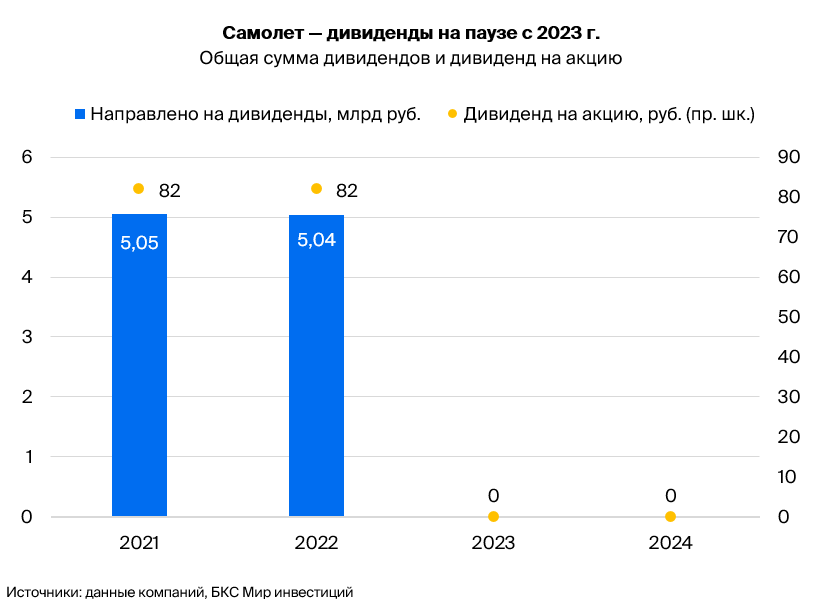

Дивиденды на паузе, дивполитика будет скорректирована

В октябре 2020 г. совет директоров группы «Самолет» утвердил дивидендную политику. Согласно ей, при соотношении Чистый долг / скорр. EBITDA ниже 1x на выплату дивидендов будет направлено не менее 50% чистой прибыли предыдущего финансового периода по МСФО. При показателе Чистый долг/скорр. EBITDA от 1х до 2х — не менее 33%. При любой долговой нагрузке сумма дивидендов будет составлять не менее 5 млрд руб.

Дивиденды на паузе с 2023 г.

Последний раз Самолет платил дивиденды за I полугодие 2022 г., направив на выплату 5 млрд руб. В 2023 г. и 2024 г. акционеры на общем собрании принимали решение дивиденды не выплачивать.

В настоящий момент у Самолета действует программа обратного выкупа акций на 10 млрд руб. до 31 декабря 2024 г. Текущая дивидендная политика, по нашим ожиданиям и сообщениям компании, в ближайшее время будет скорректирована. На наш взгляд, в условиях текущих высоких процентных ставок компания будет делать фокус на обслуживание долга.

В июне 2024 г. Самолет выставил на продажу часть своих активов в Подмосковье (272 тыс. кв. м) по стартовой цене 8 млрд руб. Это свидетельствует о попытках компании управлять ситуацией с долгом и облегчать портфель активов. При этом корпоративная долговая нагрузка Самолета ниже, чем у большинства конкурентов: коэффициент Чистый корпоративный долг/EBITDA составляет 1,1x против 1,5х у ЛСР и 2,2х у Эталона.

День инвестора 12 декабря — ждем взгляд на 2025 г.

Самолет 12 декабря проведет День инвестора (Big Day). Это важное событие даст возможность напрямую от менеджмента узнать о ситуации в компании и секторе. Мы ожидаем, что менеджмент представит ожидания на 2025 г. с учетом жестких монетарных условий и давления на спрос, прокомментирует взгляд на дивиденды и возможности обслуживания долга в условиях повышенных процентных ставок.

Риски для инвестиционного кейса

• Слабый спрос на фоне жесткой ДКП Банка России и высоких ипотечных ставок: вероятность — высокая, влияние — высокое.

• Высокие ставки давят на прибыль: вероятность — высокая, влияние — высокое.

• Продажи долей основных акционеров: вероятность — средняя, влияние — высокое.

• Геополитические и макроэкономические риски: вероятность — средняя, влияние — высокое.

Изменение прогнозов: отражаем динамику спроса и высоких процентных ставок

Наши прогнозы снижены на 30% в среднем по основным финансовым показателям на 2024—2025 гг. в ожидании более жесткой ДКП Банка России. Мы учли сохранение высоких ставок в течение более длительного времени, а также давление на чистую прибыль и спрос с учетом снижения ипотечных выдач.

Доля ипотечных продаж Самолета снизилась с 89% в 2023 г. до 74% в III квартале. Несмотря на повышенный уровень процентных расходов, компания показала чистую прибыль по результатам I полугодия по МСФО. Сохраняем ожидания положительного финансового результата по итогам всего года.

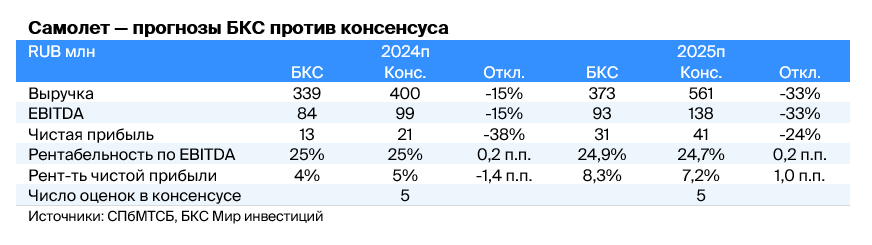

БКС против консенсуса: рынок еще не пересмотрел оценку

Текущий консенсус, по нашему мнению, выглядит излишне оптимистично. Возможно, рынок еще не окончательно пересмотрел прогнозы с учетом новых макроэкономических вводных и слабых результатов в III квартале.

По итогам 2024 г. и 2025 г. мы прогнозируем выручку в размере 339 млрд руб. и 373 млрд руб., а EBITDA — на уровне 84 млрд руб. и 93 млрд руб. соответственно, что ниже консенсуса на 15% и 33%. Пока не видим предпосылок для смягчения ДКП, чем и обусловлено отсутствие оптимизма в наших прогнозах Самолета на ближайшие два года.

Оценка: «Нейтральный» взгляд

Мы обновили оценку Самолета с учетом роста безрисковой ставки, а также скорректировали прогноз продаж на фоне более жестких монетарных условий. У нас «Нейтральный» взгляд на акции Самолета с текущим скорректированным прогнозом стоимости на горизонте 12 месяцев в 1800 руб. за акцию.

Считаем, что бумага оценена справедливо с учетом рисков для Самолета при сохранении жесткой ДКП в долгосрочной перспективе.

Исходя из новых прогнозов, акции Самолета торгуются с мультипликатором 2,7x Р/E на 12 месяцев при среднем историческом уровне 5x Р/E. Стоит отметить сильную недооцененность по мультипликатору P/NAV (NAV — СЧА, стоимость чистых активов, на 31 декабря 2023 г.) по сравнению с историческими – 0,13х (51% дисконт к среднему мультипликатору за 2020–2023 гг.).

Главное

• Поместили бумагу на пересмотр 8 ноября: новостной поток вокруг Самолета и жесткость ДКП создают риски — в результате ухудшили прогнозы по компании.

• Падение продаж в III квартал сопоставимо с рынком, но акции Самолета снижались хуже рынка и аналогов в секторе на фоне давления на долговом рынке и новостного потока вокруг компании.

• Дивиденды на паузе, ждем скорректированную дивполитику — фокус на обслуживание долга в условиях жесткой ДКП Банка России.

• Оценка на 12 месяцев: Самолет торгуется с Р/Е 2,7х — на 49% ниже исторических значений.

• Новая целевая цена ниже предыдущей на 50% — 1800 руб. с потенциалом роста 31%.

• Катализаторы: день инвестора (12 декабря), обратный выкуп акций до 10 млрд руб. до конца 2024 г.

В деталях

Самолет — продажи под давлением, на уровне рынка

С 1 июля 2024 г. в России перестала действовать запущенная весной 2020 г. в качестве антикризисной меры в разгар пандемии льготная ипотека на новостройки под 8% годовых. Это сразу привело к значительному снижению общего объема выдачи ипотеки: за два месяца выдача упала на 52% относительно аналогичного периода прошлого года. Доля субсидированных программ от общей выдачи в июле – августе снизилась до 53% (уровень II квартала).

Продажи в III квартале отразили эффект отмены льготной ипотеки и включение практически запретительной рыночной ипотечной ставки. Так, продажи девелоперов по всей России упали на 40% в июле – августе 2024 г. относительно аналогичного периода прошлого года.

Согласно операционным результатам за III квартал 2024 г., продажи Самолета в денежном выражении снизились на 37% в годовом сопоставлении, но за девять месяцев остались в плюсе на фоне сильного I полугодия (+25% год к году).

Акции Самолета за последний год упали на 67%, а с конца сентября — на 35%. Бумаги остальных девелоперов не показывали столь негативной динамики: с начала года ПИК и Эталон снизились на 28%, а ЛСР подрос на 12%.

Дивиденды на паузе, дивполитика будет скорректирована

В октябре 2020 г. совет директоров группы «Самолет» утвердил дивидендную политику. Согласно ей, при соотношении Чистый долг / скорр. EBITDA ниже 1x на выплату дивидендов будет направлено не менее 50% чистой прибыли предыдущего финансового периода по МСФО. При показателе Чистый долг/скорр. EBITDA от 1х до 2х — не менее 33%. При любой долговой нагрузке сумма дивидендов будет составлять не менее 5 млрд руб.

Дивиденды на паузе с 2023 г.

Последний раз Самолет платил дивиденды за I полугодие 2022 г., направив на выплату 5 млрд руб. В 2023 г. и 2024 г. акционеры на общем собрании принимали решение дивиденды не выплачивать.

В настоящий момент у Самолета действует программа обратного выкупа акций на 10 млрд руб. до 31 декабря 2024 г. Текущая дивидендная политика, по нашим ожиданиям и сообщениям компании, в ближайшее время будет скорректирована. На наш взгляд, в условиях текущих высоких процентных ставок компания будет делать фокус на обслуживание долга.

В июне 2024 г. Самолет выставил на продажу часть своих активов в Подмосковье (272 тыс. кв. м) по стартовой цене 8 млрд руб. Это свидетельствует о попытках компании управлять ситуацией с долгом и облегчать портфель активов. При этом корпоративная долговая нагрузка Самолета ниже, чем у большинства конкурентов: коэффициент Чистый корпоративный долг/EBITDA составляет 1,1x против 1,5х у ЛСР и 2,2х у Эталона.

День инвестора 12 декабря — ждем взгляд на 2025 г.

Самолет 12 декабря проведет День инвестора (Big Day). Это важное событие даст возможность напрямую от менеджмента узнать о ситуации в компании и секторе. Мы ожидаем, что менеджмент представит ожидания на 2025 г. с учетом жестких монетарных условий и давления на спрос, прокомментирует взгляд на дивиденды и возможности обслуживания долга в условиях повышенных процентных ставок.

Риски для инвестиционного кейса

• Слабый спрос на фоне жесткой ДКП Банка России и высоких ипотечных ставок: вероятность — высокая, влияние — высокое.

• Высокие ставки давят на прибыль: вероятность — высокая, влияние — высокое.

• Продажи долей основных акционеров: вероятность — средняя, влияние — высокое.

• Геополитические и макроэкономические риски: вероятность — средняя, влияние — высокое.

Изменение прогнозов: отражаем динамику спроса и высоких процентных ставок

Наши прогнозы снижены на 30% в среднем по основным финансовым показателям на 2024—2025 гг. в ожидании более жесткой ДКП Банка России. Мы учли сохранение высоких ставок в течение более длительного времени, а также давление на чистую прибыль и спрос с учетом снижения ипотечных выдач.

Доля ипотечных продаж Самолета снизилась с 89% в 2023 г. до 74% в III квартале. Несмотря на повышенный уровень процентных расходов, компания показала чистую прибыль по результатам I полугодия по МСФО. Сохраняем ожидания положительного финансового результата по итогам всего года.

БКС против консенсуса: рынок еще не пересмотрел оценку

Текущий консенсус, по нашему мнению, выглядит излишне оптимистично. Возможно, рынок еще не окончательно пересмотрел прогнозы с учетом новых макроэкономических вводных и слабых результатов в III квартале.

По итогам 2024 г. и 2025 г. мы прогнозируем выручку в размере 339 млрд руб. и 373 млрд руб., а EBITDA — на уровне 84 млрд руб. и 93 млрд руб. соответственно, что ниже консенсуса на 15% и 33%. Пока не видим предпосылок для смягчения ДКП, чем и обусловлено отсутствие оптимизма в наших прогнозах Самолета на ближайшие два года.

Оценка: «Нейтральный» взгляд

Мы обновили оценку Самолета с учетом роста безрисковой ставки, а также скорректировали прогноз продаж на фоне более жестких монетарных условий. У нас «Нейтральный» взгляд на акции Самолета с текущим скорректированным прогнозом стоимости на горизонте 12 месяцев в 1800 руб. за акцию.

Считаем, что бумага оценена справедливо с учетом рисков для Самолета при сохранении жесткой ДКП в долгосрочной перспективе.

Исходя из новых прогнозов, акции Самолета торгуются с мультипликатором 2,7x Р/E на 12 месяцев при среднем историческом уровне 5x Р/E. Стоит отметить сильную недооцененность по мультипликатору P/NAV (NAV — СЧА, стоимость чистых активов, на 31 декабря 2023 г.) по сравнению с историческими – 0,13х (51% дисконт к среднему мультипликатору за 2020–2023 гг.).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба