Ключевые моменты

Рынок никеля остается профицитным с 2022 г. Вероятно, избыток предложения сохранится и дальше

Прибыль Норникеля могут поддержать ослабление рубля и восстановление цен на металлы

Рынок алюминия остается устойчивым, что отражается в стабильных ценах: текущие котировки превышают среднее значение 2024 г. на 7%

Ранее доля ЕС в общих продажах РУСАЛа составляла примерно 20%, то по итогам 2024 г. она опустилась примерно до 8–9%

Сохраняем целевую цену по Норникелю, повышаем по РУСАЛу, взгляд на обе бумаги — «Нейтральный»

С середины декабря акции Норникеля и РУСАЛа показали хорошую динамику, прибавив 28 и 26% соответственно. Сохраняем целевую цену по первой бумаге и меняем взгляд на «Нейтральный», при этом повышаем ее по второй на 16% на фоне благоприятной конъюнктуры на рынке алюминия. Взгляд на РУСАЛ тоже «Нейтральный».

Главное

• Ждем, что Норникель улучшит финансовые показатели в 2025 г. за счет ослабления рубля и низких инвестиций.

• Дополнительно поддержать прибыли может рост цен на металлы.

• Рынок алюминия сбалансирован, цены держатся на устойчивых уровнях.

• Рост региональной премии в Азии обусловлен хорошим спросом.

• В истории РУСАЛа настораживают большой долг и неясность по капзатратам.

• Санкции ЕС против алюминия не столь критичны, компания перенаправит объемы в Азию с учетом растущего потребления.

• Более высокие цены на продукцию и низкие на сырье позитивны для оценки.

В деталях

Какие цены на никель ждать в этом году

Рынок никеля остается профицитным с 2022 г. Вероятно, избыток предложения сохранится и дальше. Этому будут способствовать два фактора.

С одной стороны, производство никеля продолжит расширять Индонезия, крупнейший в мире производитель никеля. В конце января этого года власти страны вновь повысили квоту на добычу никелевой руды в 2025 г. — на 9,8% к прошлому году, до 299 млн тонн. Об этом сообщали СМИ со ссылкой на индонезийскую ассоциацию никелевой промышленности APNI.

С другой стороны, рост спроса для выпуска аккумуляторов замедлится. Напомним, сейчас на них приходится 10–15% спроса на никель.

Тем не менее мы допускаем некоторый отскок цен на никель — в пределах 10–15%, так как при текущих котировках около половины мирового производства металла убыточно, как показано на графике ниже.

Что происходит с ценами на палладий и платину

Если смотреть на производителей металлов платиновой группы (МПГ) из ЮАР, таких как Sibanye, Amplats, Implats, которые в совокупности обеспечивают около 30% и 60% мирового выпуска палладия и платины соответственно, то увидим, что их средние затраты составляют $1000–1100 за унцию. При этом текущие котировки палладия и платины находятся на многолетних минимумах — $1000 и 950 за унцию.

Такая картина не наблюдалась многие годы. В свете этого не исключаем, что компании могут начать закрывать наименее рентабельные активы, что снизит предложение на рынке и поддержит цены.

На палладий сейчас, по нашим оценкам, приходится чуть больше 20% выручки ГМК против 35% в среднем за последние пять лет.

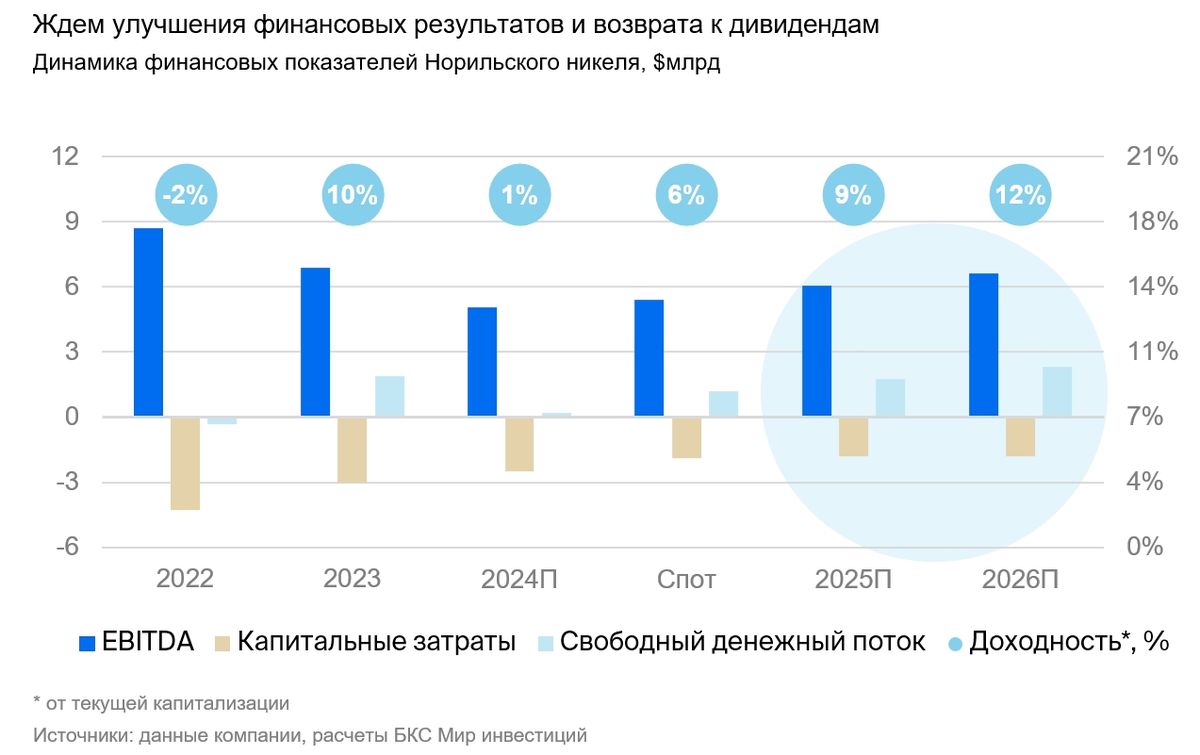

Источники поддержки Норникеля — слабый рубль, невысокие капзатраты и восстановление цен

Норникель 27 января представил операционные результаты за 2024 г. Компания перевыполнила план производства на 2–5%. При этом год был крайне непростым для ГМК: цены на никель и палладий снизились на 22% и 27% по сравнению с 2023 г. На этом фоне ждем, что финансовые результаты за прошлый год будут более скромными.

Однако полагаем, что ситуация в 2025 г. изменится в лучшую сторону: прибыль компании могут поддержать ослабление рубля (101 руб. за доллар в среднем в 2025 г., +9% к 2024 г.) и восстановление цен на металлы.

Для свободного денежного потока дополнительным позитивом выступает утвержденная программа капитальных расходов на 2025 г. Компания запланировала инвестиции в размере $2,1 млрд (против $2,9 млрд, по нашим оценкам, в среднем за последние 5 лет), но эта цифра может быть и ниже, учитывая, что менеджмент исторически завышал капрасходы на 15–20%.

Исходя даже из текущих низких цен на металлы (М2М), мы оцениваем свободный денежный поток на год вперед в $1,1 млрд, или 6% от капитализации. Допускаем возврат к дивидендам по итогам этого года, хотя пока со скромной доходностью, поскольку часть свободных денег может быть направлена, в том числе на погашение долга, что также позитивно с учетом текущих процентных ставок.

Цены на алюминий сохраняют равновесие

Рынок алюминия остается устойчивым, что отражается в стабильных ценах: текущие котировки превышают среднее значение 2024 г. на 7%.

По итогам прошлого года в мире без учета Китая, по данным Международного института алюминия (IAI), было произведено 29 млн тонн алюминия. Это на 1,1% больше, чем годом ранее.

Стоит отметить, что в Китае объемы выпуска составили 43 млн тонн, что примерно соответствует уровню потребления. Цифра приближается к лимиту в 45 млн тонн, установленному властями. Если ограничение не будет смягчаться, а спрос станети дальше расти, это позитивно отразится на ценах.

Конъюнктура на рынке алюминия складывается в пользу РУСАЛа, но есть риски

Несмотря на благоприятные условия, в инвестиционной истории РУСАЛа мы выделяем несколько рисков, которые могут ограничить потенциал роста.

Во-первых, у компании высокая долгая нагрузка — фактор, особенно актуальный в текущее время. По итогам I полугодия 2024 г. чистый долг/EBITDA составил 5х. Полагаем, что по итогам прошлого года он будет ниже I полугодия за счет более высокой EBITDA. По нашим оценкам, EBITDA за 2024 г. составит $1,7 млрд против $786 млн годом ранее.

Но динамика долга в дальнейшем будет определяться в том числе и программой капитальных вложений — отсюда второй риск. Еще в 2021 г. РУСАЛ представил проект модернизации сибирских заводов стоимостью $4,9 млрд, активная часть которой должна была приходиться на 2023–2027 гг.

Недавно эмитент объявил о планах в 2025 г. начать строить вторую очередь Богучанского алюминиевого завода (БоАЗа) мощностью 300 тыс. тонн алюминия в год с окончанием к 2030 г. Сумма проекта не сообщалась, но первая очередь обошлась компании в $1,7 млрд и возводилась более 10 лет (с перерывами). Считаем, что расширение БоАЗа может обойтись дороже как минимум с учетом инфляции. Кроме того, стоит отметить намерения компании возвести Ленинградский глиноземный завод стоимостью $4 млрд.

Таким образом, если производитель алюминия будет активно развивать все указанные проекты, это ограничит темпы снижения долга, несмотря на хорошую конъюнктуру на рынке.

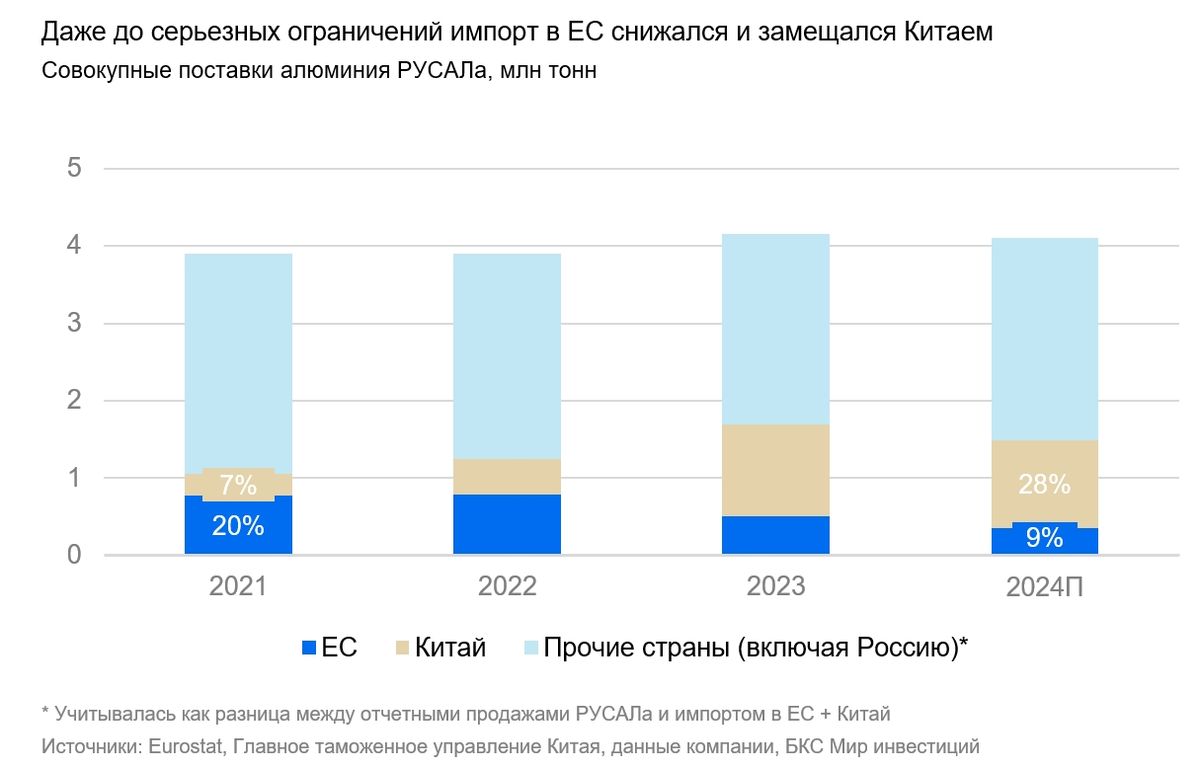

Отдельно стоит отметить планы ЕС ввести ограничения против российского алюминия. Как показывает график ниже, поставки в регион начали снижаться после 2022 г. и замещались китайским рынком.

Если ранее доля региона в общих продажах РУСАЛа составляла примерно 20%, то по итогам 2024 г. она опустилась примерно до 8–9%, в то время как на Китай приходится чуть менее 30% (против 7% до 2022 г.). Полагаем, что компания сможет перенаправить европейские поставки в прочие страны, включая Китай, на фоне хорошего спроса.

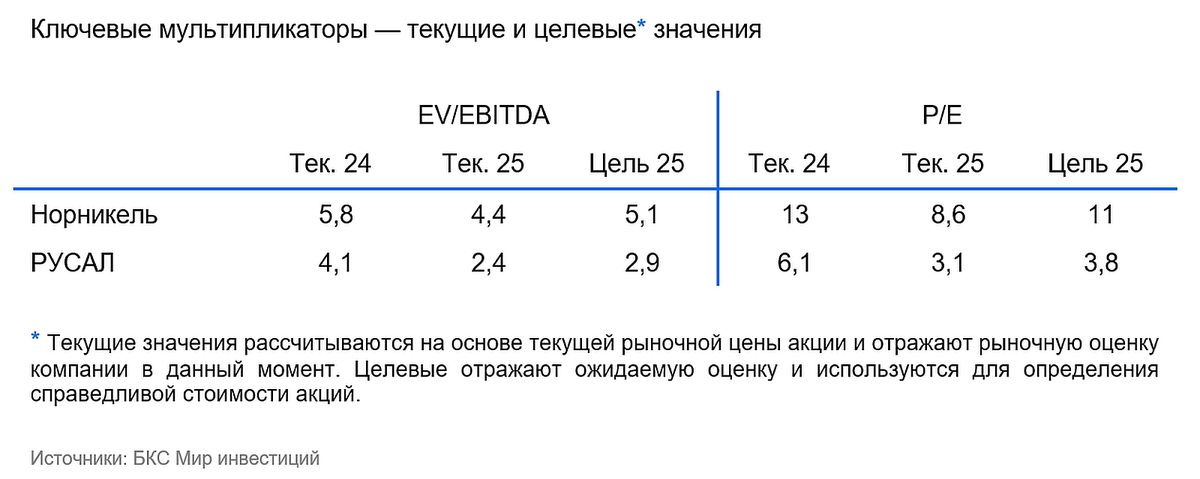

Ключевые изменения, оценки БКС против консенсуса

Ключевые финансовые корректировки мы внесли в модель РУСАЛа: повысили региональные премии на алюминий, что увеличило среднюю цену реализации продукции компании, а также снизили затраты на глинозем.

В результате ожидаем более высокую EBITDA и чистую прибыль (с учетом доли в Норникеле) на 20% и 34% соответственно против старых прогнозов.

Сохраняем целевую цену по Норникелю, повышаем по РУСАЛу, взгляд на обе бумаги — «Нейтральный»

Не меняем целевую цену по Норникелю — 150 руб. на следующие 12 месяцев. В то же время повышаем оценку по РУСАЛу на 16%, до 45 руб. С учетом избыточной доходности в 0% и -1% по каждой акции теперь у нас «Нейтральный» взгляд на обе бумаги.

Рынок никеля остается профицитным с 2022 г. Вероятно, избыток предложения сохранится и дальше

Прибыль Норникеля могут поддержать ослабление рубля и восстановление цен на металлы

Рынок алюминия остается устойчивым, что отражается в стабильных ценах: текущие котировки превышают среднее значение 2024 г. на 7%

Ранее доля ЕС в общих продажах РУСАЛа составляла примерно 20%, то по итогам 2024 г. она опустилась примерно до 8–9%

Сохраняем целевую цену по Норникелю, повышаем по РУСАЛу, взгляд на обе бумаги — «Нейтральный»

С середины декабря акции Норникеля и РУСАЛа показали хорошую динамику, прибавив 28 и 26% соответственно. Сохраняем целевую цену по первой бумаге и меняем взгляд на «Нейтральный», при этом повышаем ее по второй на 16% на фоне благоприятной конъюнктуры на рынке алюминия. Взгляд на РУСАЛ тоже «Нейтральный».

Главное

• Ждем, что Норникель улучшит финансовые показатели в 2025 г. за счет ослабления рубля и низких инвестиций.

• Дополнительно поддержать прибыли может рост цен на металлы.

• Рынок алюминия сбалансирован, цены держатся на устойчивых уровнях.

• Рост региональной премии в Азии обусловлен хорошим спросом.

• В истории РУСАЛа настораживают большой долг и неясность по капзатратам.

• Санкции ЕС против алюминия не столь критичны, компания перенаправит объемы в Азию с учетом растущего потребления.

• Более высокие цены на продукцию и низкие на сырье позитивны для оценки.

В деталях

Какие цены на никель ждать в этом году

Рынок никеля остается профицитным с 2022 г. Вероятно, избыток предложения сохранится и дальше. Этому будут способствовать два фактора.

С одной стороны, производство никеля продолжит расширять Индонезия, крупнейший в мире производитель никеля. В конце января этого года власти страны вновь повысили квоту на добычу никелевой руды в 2025 г. — на 9,8% к прошлому году, до 299 млн тонн. Об этом сообщали СМИ со ссылкой на индонезийскую ассоциацию никелевой промышленности APNI.

С другой стороны, рост спроса для выпуска аккумуляторов замедлится. Напомним, сейчас на них приходится 10–15% спроса на никель.

Тем не менее мы допускаем некоторый отскок цен на никель — в пределах 10–15%, так как при текущих котировках около половины мирового производства металла убыточно, как показано на графике ниже.

Что происходит с ценами на палладий и платину

Если смотреть на производителей металлов платиновой группы (МПГ) из ЮАР, таких как Sibanye, Amplats, Implats, которые в совокупности обеспечивают около 30% и 60% мирового выпуска палладия и платины соответственно, то увидим, что их средние затраты составляют $1000–1100 за унцию. При этом текущие котировки палладия и платины находятся на многолетних минимумах — $1000 и 950 за унцию.

Такая картина не наблюдалась многие годы. В свете этого не исключаем, что компании могут начать закрывать наименее рентабельные активы, что снизит предложение на рынке и поддержит цены.

На палладий сейчас, по нашим оценкам, приходится чуть больше 20% выручки ГМК против 35% в среднем за последние пять лет.

Источники поддержки Норникеля — слабый рубль, невысокие капзатраты и восстановление цен

Норникель 27 января представил операционные результаты за 2024 г. Компания перевыполнила план производства на 2–5%. При этом год был крайне непростым для ГМК: цены на никель и палладий снизились на 22% и 27% по сравнению с 2023 г. На этом фоне ждем, что финансовые результаты за прошлый год будут более скромными.

Однако полагаем, что ситуация в 2025 г. изменится в лучшую сторону: прибыль компании могут поддержать ослабление рубля (101 руб. за доллар в среднем в 2025 г., +9% к 2024 г.) и восстановление цен на металлы.

Для свободного денежного потока дополнительным позитивом выступает утвержденная программа капитальных расходов на 2025 г. Компания запланировала инвестиции в размере $2,1 млрд (против $2,9 млрд, по нашим оценкам, в среднем за последние 5 лет), но эта цифра может быть и ниже, учитывая, что менеджмент исторически завышал капрасходы на 15–20%.

Исходя даже из текущих низких цен на металлы (М2М), мы оцениваем свободный денежный поток на год вперед в $1,1 млрд, или 6% от капитализации. Допускаем возврат к дивидендам по итогам этого года, хотя пока со скромной доходностью, поскольку часть свободных денег может быть направлена, в том числе на погашение долга, что также позитивно с учетом текущих процентных ставок.

Цены на алюминий сохраняют равновесие

Рынок алюминия остается устойчивым, что отражается в стабильных ценах: текущие котировки превышают среднее значение 2024 г. на 7%.

По итогам прошлого года в мире без учета Китая, по данным Международного института алюминия (IAI), было произведено 29 млн тонн алюминия. Это на 1,1% больше, чем годом ранее.

Стоит отметить, что в Китае объемы выпуска составили 43 млн тонн, что примерно соответствует уровню потребления. Цифра приближается к лимиту в 45 млн тонн, установленному властями. Если ограничение не будет смягчаться, а спрос станети дальше расти, это позитивно отразится на ценах.

Конъюнктура на рынке алюминия складывается в пользу РУСАЛа, но есть риски

Несмотря на благоприятные условия, в инвестиционной истории РУСАЛа мы выделяем несколько рисков, которые могут ограничить потенциал роста.

Во-первых, у компании высокая долгая нагрузка — фактор, особенно актуальный в текущее время. По итогам I полугодия 2024 г. чистый долг/EBITDA составил 5х. Полагаем, что по итогам прошлого года он будет ниже I полугодия за счет более высокой EBITDA. По нашим оценкам, EBITDA за 2024 г. составит $1,7 млрд против $786 млн годом ранее.

Но динамика долга в дальнейшем будет определяться в том числе и программой капитальных вложений — отсюда второй риск. Еще в 2021 г. РУСАЛ представил проект модернизации сибирских заводов стоимостью $4,9 млрд, активная часть которой должна была приходиться на 2023–2027 гг.

Недавно эмитент объявил о планах в 2025 г. начать строить вторую очередь Богучанского алюминиевого завода (БоАЗа) мощностью 300 тыс. тонн алюминия в год с окончанием к 2030 г. Сумма проекта не сообщалась, но первая очередь обошлась компании в $1,7 млрд и возводилась более 10 лет (с перерывами). Считаем, что расширение БоАЗа может обойтись дороже как минимум с учетом инфляции. Кроме того, стоит отметить намерения компании возвести Ленинградский глиноземный завод стоимостью $4 млрд.

Таким образом, если производитель алюминия будет активно развивать все указанные проекты, это ограничит темпы снижения долга, несмотря на хорошую конъюнктуру на рынке.

Отдельно стоит отметить планы ЕС ввести ограничения против российского алюминия. Как показывает график ниже, поставки в регион начали снижаться после 2022 г. и замещались китайским рынком.

Если ранее доля региона в общих продажах РУСАЛа составляла примерно 20%, то по итогам 2024 г. она опустилась примерно до 8–9%, в то время как на Китай приходится чуть менее 30% (против 7% до 2022 г.). Полагаем, что компания сможет перенаправить европейские поставки в прочие страны, включая Китай, на фоне хорошего спроса.

Ключевые изменения, оценки БКС против консенсуса

Ключевые финансовые корректировки мы внесли в модель РУСАЛа: повысили региональные премии на алюминий, что увеличило среднюю цену реализации продукции компании, а также снизили затраты на глинозем.

В результате ожидаем более высокую EBITDA и чистую прибыль (с учетом доли в Норникеле) на 20% и 34% соответственно против старых прогнозов.

Сохраняем целевую цену по Норникелю, повышаем по РУСАЛу, взгляд на обе бумаги — «Нейтральный»

Не меняем целевую цену по Норникелю — 150 руб. на следующие 12 месяцев. В то же время повышаем оценку по РУСАЛу на 16%, до 45 руб. С учетом избыточной доходности в 0% и -1% по каждой акции теперь у нас «Нейтральный» взгляд на обе бумаги.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба