31 января 2025 | Henderson Инвестовизация

О компании.

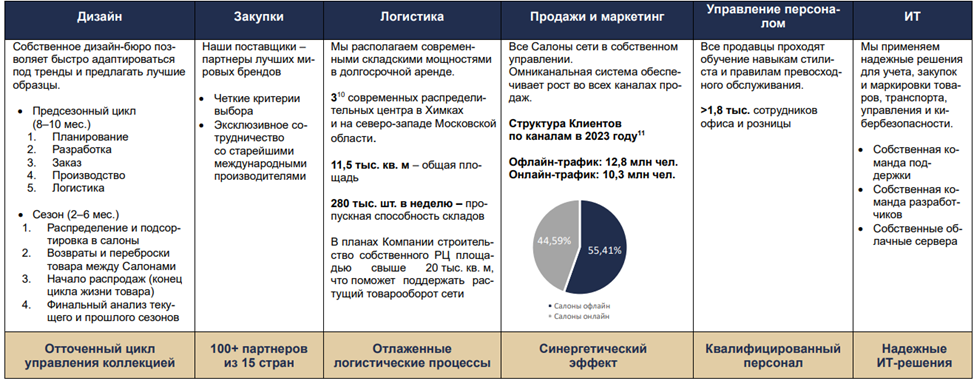

Дом моды HENDERSON — сеть салонов мужской одежды №1 в России. Это крупнейший в России федеральный ретейлер, который предлагает мужские образы в сегменте «доступный люкс».

ХЭНДЕРСОН продает одежду, обувь, аксессуары, парфюм и косметику для мужчин. Компания управляет 161 собственными салонами моды, расположенными в 64 городах России, а также тремя салонами в Армении. 51% выручки приходится на Москву и Санкт-Петербург. HENDERSON присутствует на крупнейших российских маркетплейсах.

Компания контролирует всю цепочку создания стоимости – от планирования и дизайна до поступления готовой продукции в Салоны.

Помимо холдинговой компании ПАО «ХЭНДЕРСОН ФЭШН ГРУПП», в состав группы входит ООО «ТАМИ И КО» – дочерняя компания, которая занимается розничной торговлей.

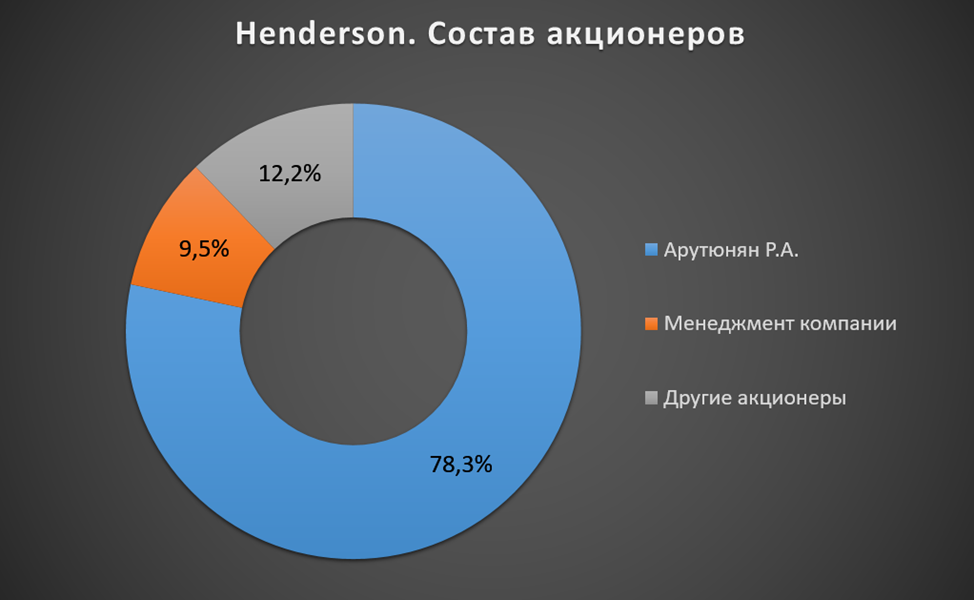

Основной акционер Арутюнян Р.А. владеет 78,3% акций, руководству компании принадлежит 9,5%, free float 12,2%.

Текущая цена акций.

Компания провела IPO в конце 2023 года по верхней границе диапазона 675₽. На данный момент котировки на 4% выше этого уровня. С минимумов ноября 2024 года рост составляет 35%.

Операционные результаты

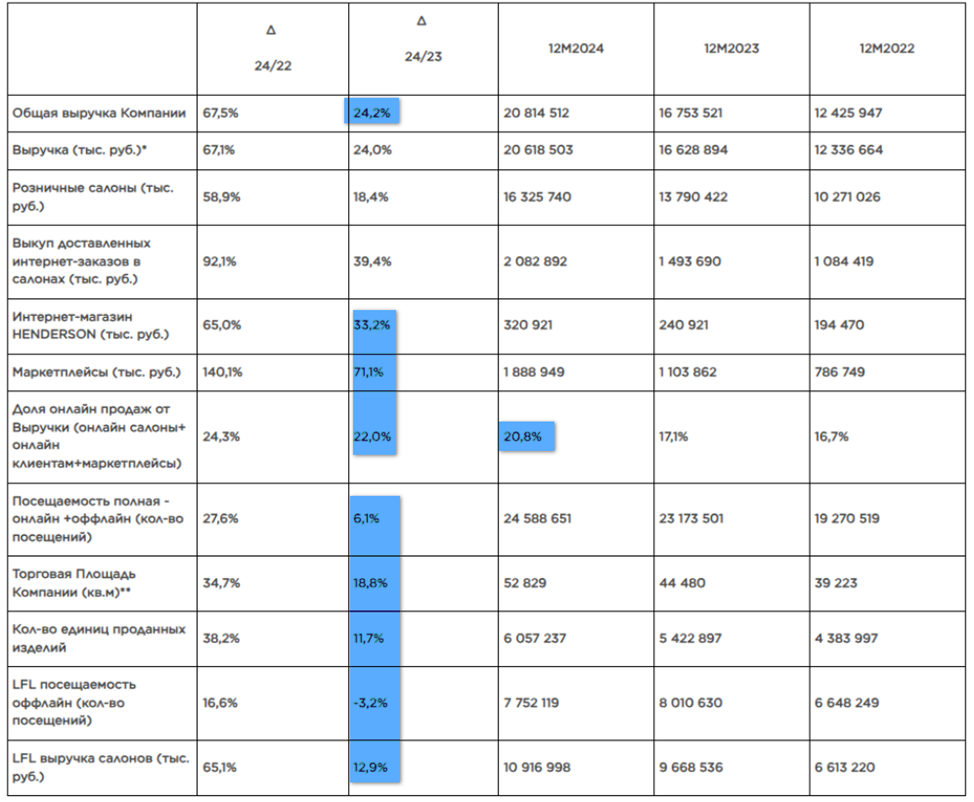

28.01.25 были опубликованы операционные данные за 2024 год:

Выручка выросла на 24% г/г. Хэндерсон продолжает расти двузначными темпами. Темпы роста замедлились, но по данным INFOLine, они в 3 раза выше рынка.

Офлайн бизнес. Средняя торговая площадь за год выросла на 18,8%. LFL продажи (сопоставимые продажи без учета открытия новых магазинов) +12,9% г/г. При этом LFL посещаемость снизилась на 3,2%.

Онлайн бизнес растёт опережающими темпами +51% г/г. Общая доля онлайн продаж за весь 2024 год составила рекордные 20,8%.

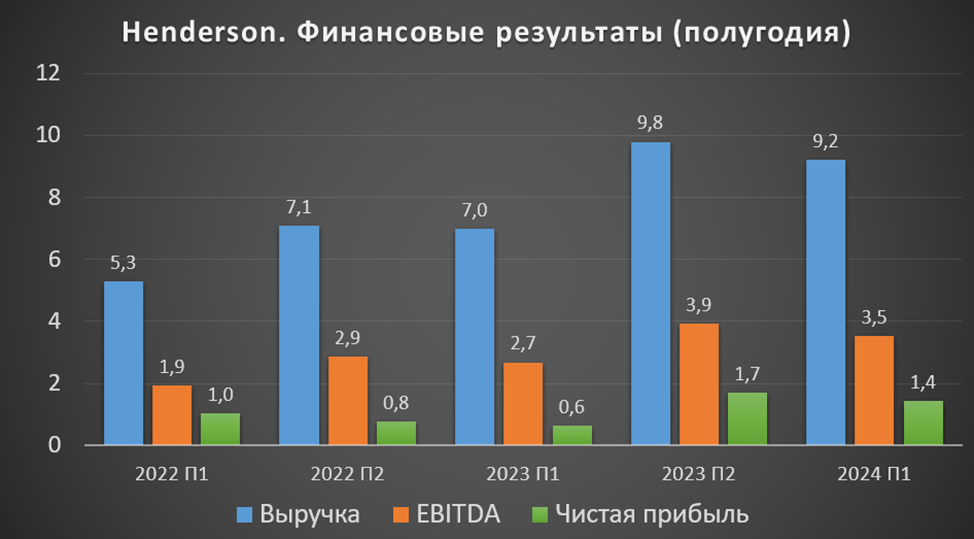

Финансовые результаты

Компания публикует МСФО отчетность в разрезе полугодий, поэтому пока есть результаты только за 1П 2024:

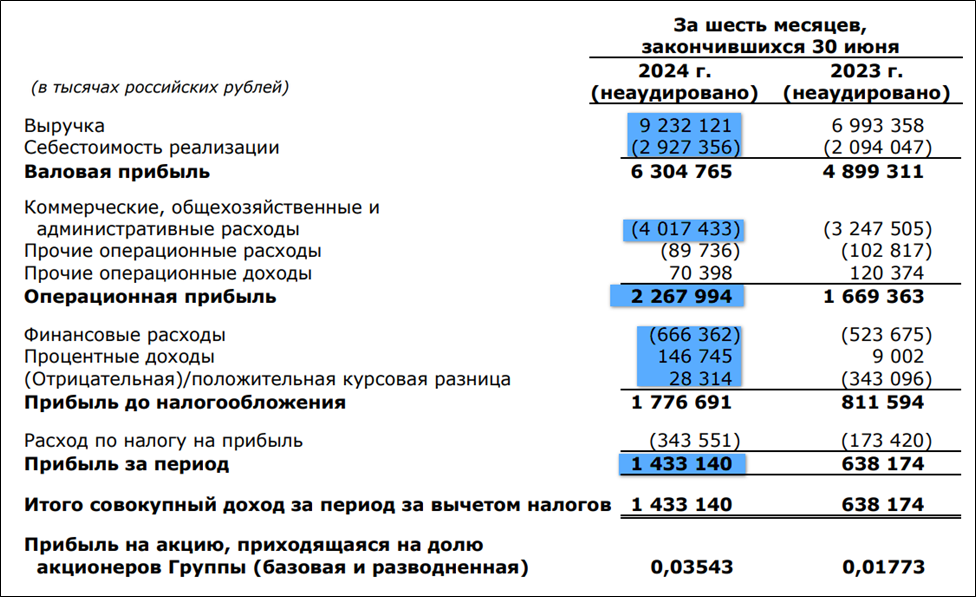

Выручка 9,2 млрд (+32% г/г);

Себестоимость 3 млрд (+40% г/г);

Коммерческие, общехозяйственные и административные расходы 4 млрд (+24% г/г);

Операционная прибыль 2,3 млрд (+36% г/г);

Финансовые расходы за вычетом доходов 0,5 млрд (+1% г/г);

Курсовые разницы +0,03 млрд (а год назад минус 0,3 млрд);

Чистая прибыль (ЧП) 1,4 млрд (+2,2х г/г).

Выручка увеличилась на треть благодаря росту цен и операционных показателей. Сильно выросли себестоимость и общехозяйственные расходы, в частности, зарплата +25%. Но всё же это не помешало росту операционной прибыли на 36%. Финансовые расходы (большая часть которых приходится на аренду) за вычетом доходов не изменились, и еще компания отразила положительные курсовые разницы. В итоге, ЧП выросла более, чем в 2 раза.

Результат за 1П 2024 лучше г/г, но хуже относительно прошлого полугодия. Но судя по всему, это обычная ситуация, - вторые полугодия получаются лучше. В частности, мы знаем, что выручка за 2П 2024 составила 11,6 млрд (+18% г/г). Вероятно, EBITDA и ЧП подросли примерно аналогично. Но также это означает замедление роста, т.к. до этого выручка роста темпами свыше 30% г/г.

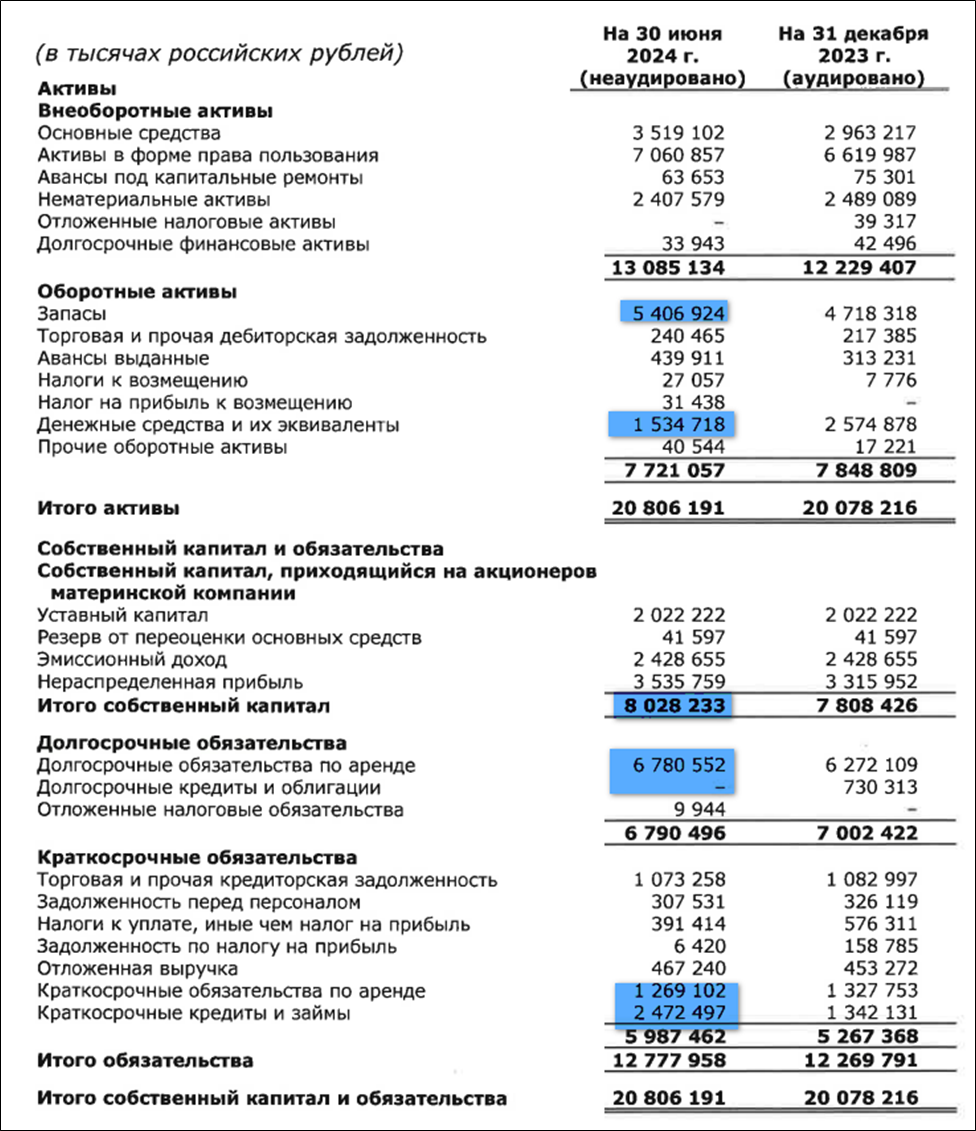

Баланс

Изменения за первые 6М 2024 года:

Капитал 8 млрд (+3%).

Запасы 5,4 млрд (+15%).

Денежные средства 1,5 млрд (-68%).

Суммарные кредиты и займы 2,5 млрд (+19%).

Обязательства по аренде 8 млрд (+6%).

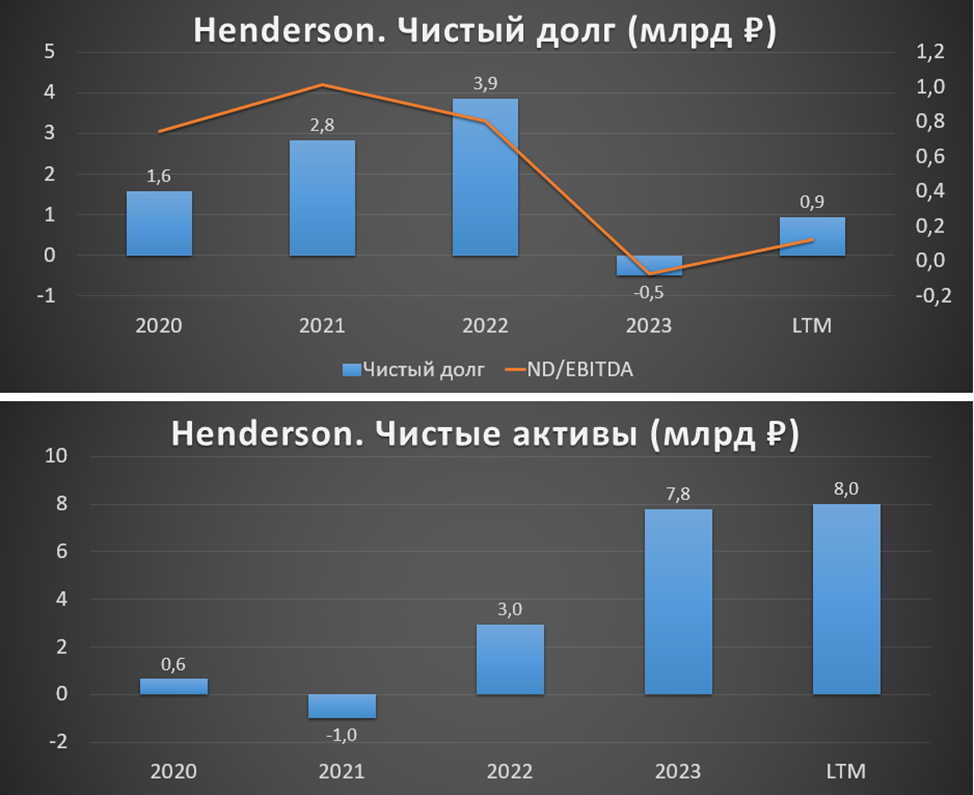

Благодаря средствам, привлеченным в рамках IPO, компания уменьшила долговую нагрузку. Сейчас она в норме. Чистый долг без учета аренды менее 1 млрд. ND/EBITDA = 0,1.

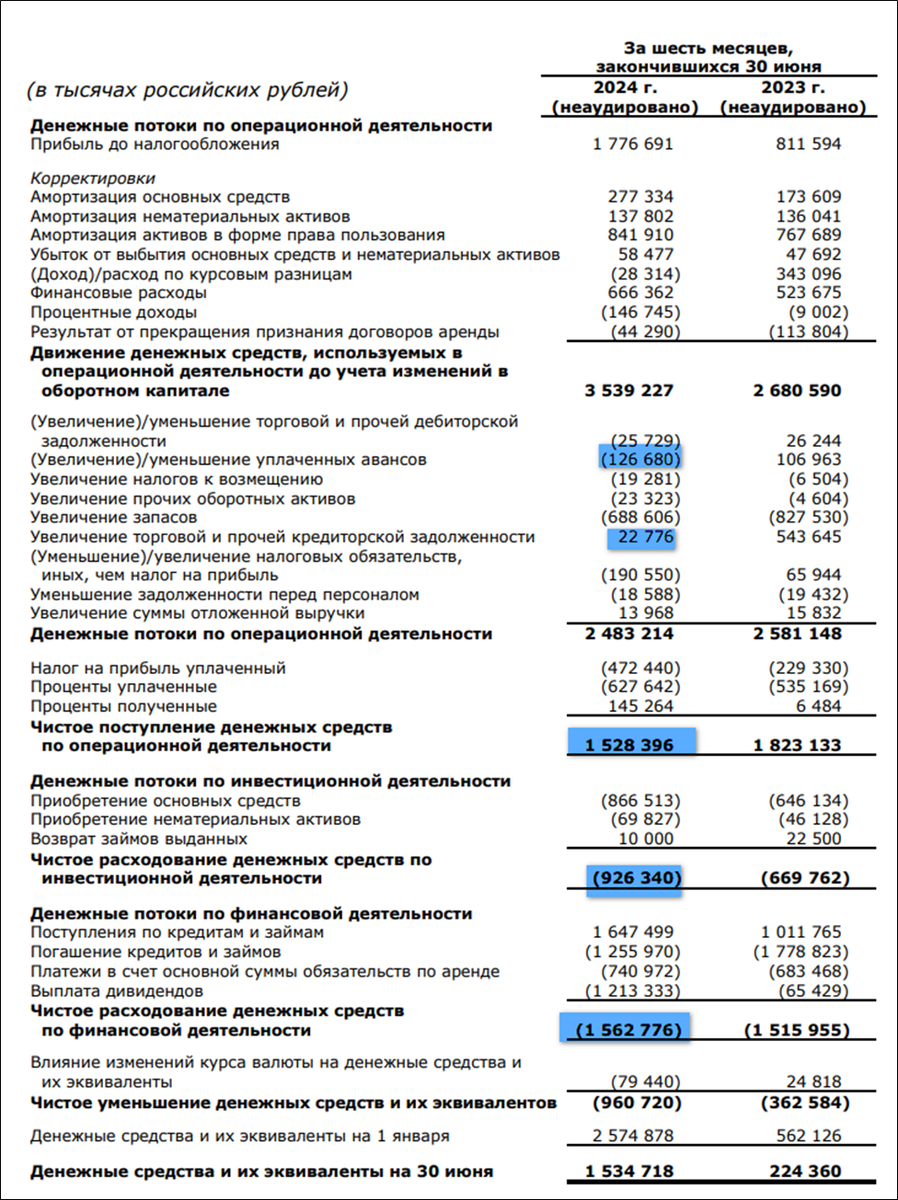

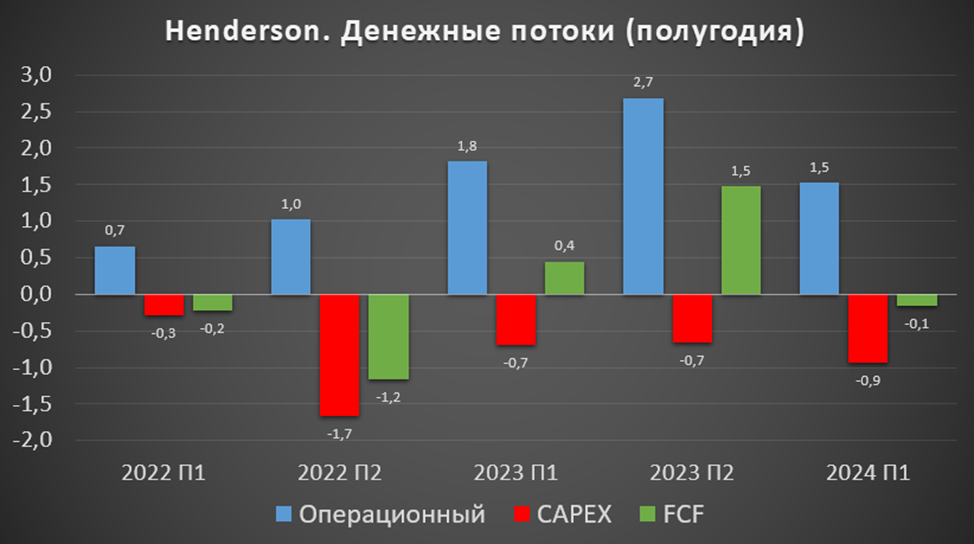

Денежные потоки

Результаты за 1П 2024:

операционная деятельность: +1,5 млрд (-16% г/г). Снижение из-за изменений в оборотном капитале (расчеты с клиентами).

инвестиционная деятельность: -1 млрд (+38% г/г).Практически всё приходится на кап затраты.

финансовая деятельность: -1,5 млрд (-9% г/г). На 0,4 млрд увеличен долг. Погашение аренды 0,7 млрд. Дивиденды 1,2 млрд.

В итоге, свободный денежный поток 1П 2024 (с учетом погашения аренды) слегка отрицательный.

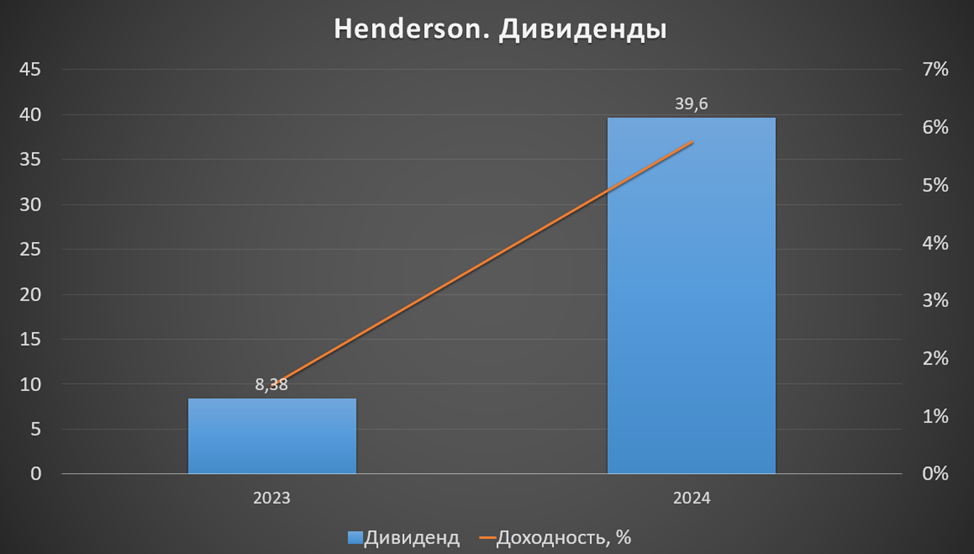

Дивиденды

Согласно дивидендной политике, целевой уровень дивидендных выплат составляет не менее 50% от ЧП по МСФО, при условии ND/EBITDA < 2,5.

09.12.2024 была отсечка по дивидендам: 8,38₽ за 2023 год и 9,62₽ за 3Q 2024.

Таким образом, за 9М 2024 года формально выплачено 39,6₽. Это 5,7% доходности. Было распределено 1,6 млрд (70% от ЧП).

Перспективы

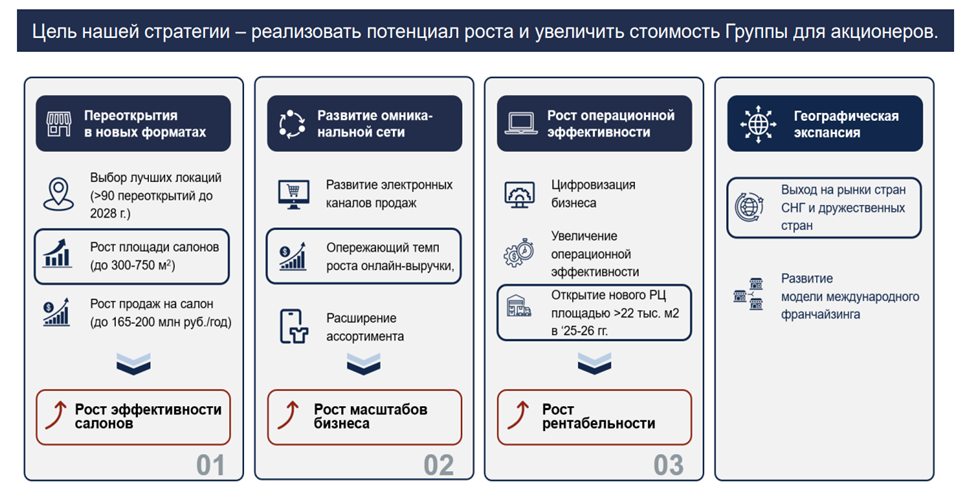

У компании есть стратегия роста, которая заключается в переоткрытии магазинов в новых форматах (лучше локация, увеличение площади и т.п.), развитие онлайн продаж, расширение ассортимента, выход на рынки СНГ, развитие франчайзинга.

Также компания строит распределительный центр в Шереметьево. Окончание запланировано на начало 2026 года. Кстати, в конце 2022 года Henderson купил здание на 959 кв. м. на Кузнецком Мосту в центре Москвы. Сумма сделки 1,2 млрд. Там был открыт Центральный Флагманский салон Дома мужской моды HENDERSON

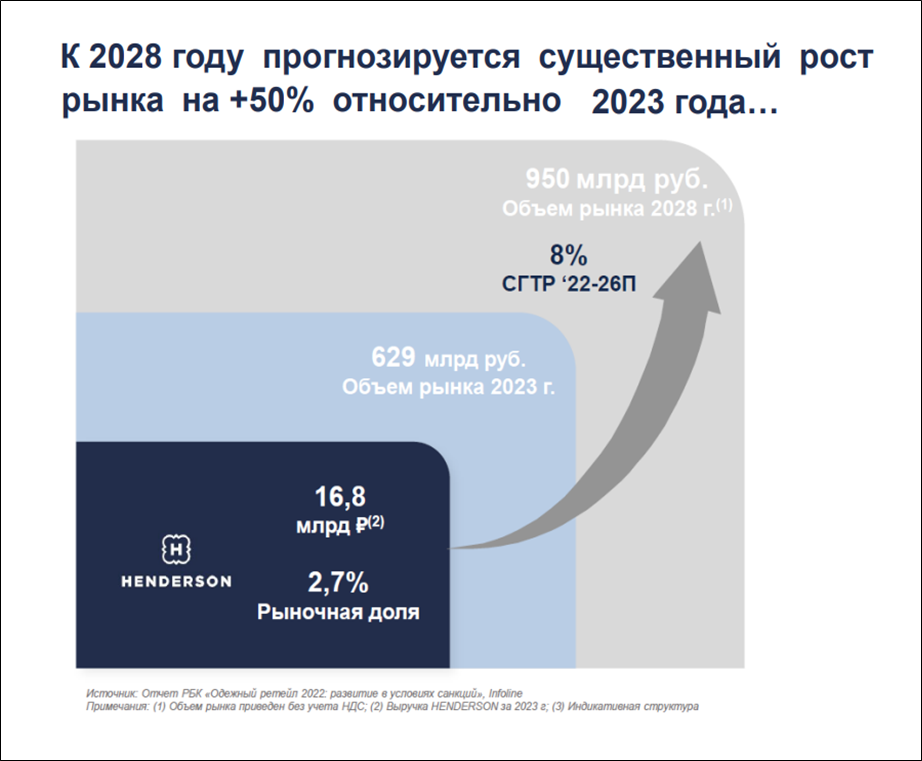

Согласно отчету РБК, темпы роста рынка одежды в 2022-2026 ожидаются на уровне 8% в год. Этот рост подкреплен эффектом ухода иностранных игроков. На данный момент Хэндерсон растет значительно быстрее. И по прогнозам компании, средние темпы роста составят 25% до 2028 года.

Риски.

Конкуренция. В частности, не исключен возврат иностранных игроков.

Онлайн-маркетплейсы. Их доля в продажах растет, тем самым снижается интерес к офлайн магазинам. Также это обостряет конкуренцию.

Финансовые риски. Рост арендных и процентных ставок и курса валют.

Снижение темпов роста бизнеса. Сейчас это компания роста и любая заминка может негативно отразиться на котировках.

Замедление экономики и снижение доходов населения может сказаться на спросе.

Рост цен на сырье, логистику и производство. Компания не производит, а закупает продукцию за рубежом, поэтому любые изменения на иностранных рынках приведут к росту себестоимости.

Регуляторные риски. В частности, могут измениться таможенные пошлины.

Репутационные риски.

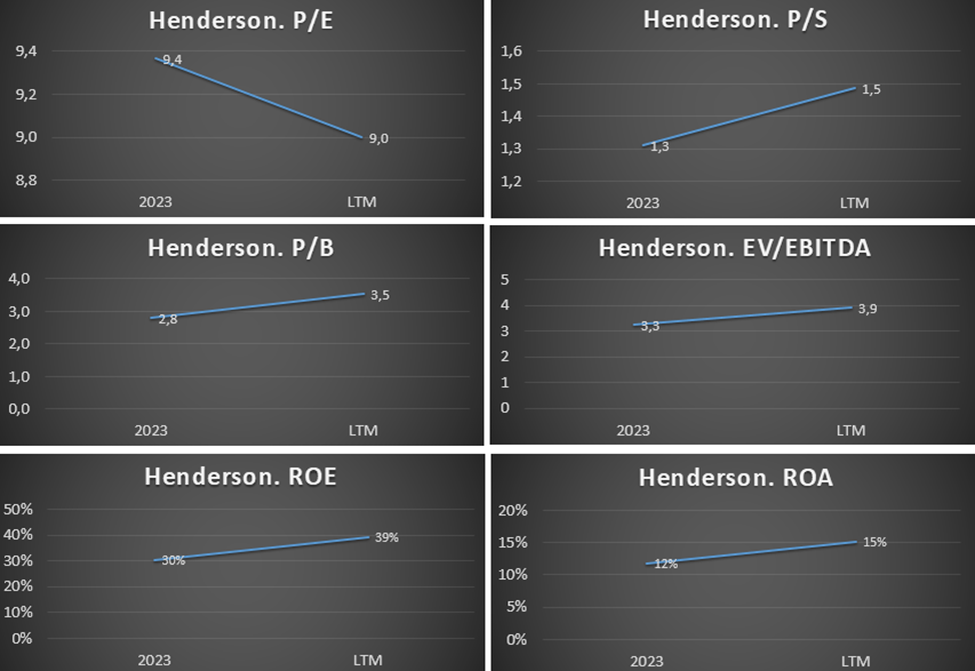

Мультипликаторы

По мультипликаторам компания оценена средне:

Капитализация = 28 млрд (цена акции 700₽);

EV/EBITDA = 3,9;

P/E = 9; P/S = 1,5; P/B = 3,5;

Рентабельность по EBITDA = 39%; ROE = 39%; ROA = 15%.

Пока темпы роста и эффективность значительно превышают показатели не только российских, но и мировых лидеров модной отрасли. По мультипликаторам показатели Хэндерсон также ниже среднемировых аналогов и находятся на уровне российского продуктового ритейла, хотя темпы роста здесь также выше.

Выводы.

Хэндерсон - сеть салонов мужской одежды №1 в РФ.

Операционные показатели 2024 растущие. Но темп роста выручки по итогам 2024 года замедлился до 24% (хотя в 2021-2023г. темпы в среднем были около 35%).

Финансовые результаты 1П 2024 лучше г/г. Финансовое положение устойчивое. FCF слегка отрицательный. Дивидендная доходность по итогам 9М 2024 в районе 6%.

Перспективы: переоткрытие магазинов, рост онлайн продаж, выход на рынки СНГ, развитие франчайзинга. Риски: конкуренция, финансовые риски, снижение темпов роста.

Мультипликаторы средние. Если поверить, что компания сможет расти по 25% в год ближайшие 5 лет, то расчетная справедливая цена 800₽. Но судя по всему, это будет сделать очень непросто.

Пока не покупал акции данной компании

Дом моды HENDERSON — сеть салонов мужской одежды №1 в России. Это крупнейший в России федеральный ретейлер, который предлагает мужские образы в сегменте «доступный люкс».

ХЭНДЕРСОН продает одежду, обувь, аксессуары, парфюм и косметику для мужчин. Компания управляет 161 собственными салонами моды, расположенными в 64 городах России, а также тремя салонами в Армении. 51% выручки приходится на Москву и Санкт-Петербург. HENDERSON присутствует на крупнейших российских маркетплейсах.

Компания контролирует всю цепочку создания стоимости – от планирования и дизайна до поступления готовой продукции в Салоны.

Помимо холдинговой компании ПАО «ХЭНДЕРСОН ФЭШН ГРУПП», в состав группы входит ООО «ТАМИ И КО» – дочерняя компания, которая занимается розничной торговлей.

Основной акционер Арутюнян Р.А. владеет 78,3% акций, руководству компании принадлежит 9,5%, free float 12,2%.

Текущая цена акций.

Компания провела IPO в конце 2023 года по верхней границе диапазона 675₽. На данный момент котировки на 4% выше этого уровня. С минимумов ноября 2024 года рост составляет 35%.

Операционные результаты

28.01.25 были опубликованы операционные данные за 2024 год:

Выручка выросла на 24% г/г. Хэндерсон продолжает расти двузначными темпами. Темпы роста замедлились, но по данным INFOLine, они в 3 раза выше рынка.

Офлайн бизнес. Средняя торговая площадь за год выросла на 18,8%. LFL продажи (сопоставимые продажи без учета открытия новых магазинов) +12,9% г/г. При этом LFL посещаемость снизилась на 3,2%.

Онлайн бизнес растёт опережающими темпами +51% г/г. Общая доля онлайн продаж за весь 2024 год составила рекордные 20,8%.

Финансовые результаты

Компания публикует МСФО отчетность в разрезе полугодий, поэтому пока есть результаты только за 1П 2024:

Выручка 9,2 млрд (+32% г/г);

Себестоимость 3 млрд (+40% г/г);

Коммерческие, общехозяйственные и административные расходы 4 млрд (+24% г/г);

Операционная прибыль 2,3 млрд (+36% г/г);

Финансовые расходы за вычетом доходов 0,5 млрд (+1% г/г);

Курсовые разницы +0,03 млрд (а год назад минус 0,3 млрд);

Чистая прибыль (ЧП) 1,4 млрд (+2,2х г/г).

Выручка увеличилась на треть благодаря росту цен и операционных показателей. Сильно выросли себестоимость и общехозяйственные расходы, в частности, зарплата +25%. Но всё же это не помешало росту операционной прибыли на 36%. Финансовые расходы (большая часть которых приходится на аренду) за вычетом доходов не изменились, и еще компания отразила положительные курсовые разницы. В итоге, ЧП выросла более, чем в 2 раза.

Результат за 1П 2024 лучше г/г, но хуже относительно прошлого полугодия. Но судя по всему, это обычная ситуация, - вторые полугодия получаются лучше. В частности, мы знаем, что выручка за 2П 2024 составила 11,6 млрд (+18% г/г). Вероятно, EBITDA и ЧП подросли примерно аналогично. Но также это означает замедление роста, т.к. до этого выручка роста темпами свыше 30% г/г.

Баланс

Изменения за первые 6М 2024 года:

Капитал 8 млрд (+3%).

Запасы 5,4 млрд (+15%).

Денежные средства 1,5 млрд (-68%).

Суммарные кредиты и займы 2,5 млрд (+19%).

Обязательства по аренде 8 млрд (+6%).

Благодаря средствам, привлеченным в рамках IPO, компания уменьшила долговую нагрузку. Сейчас она в норме. Чистый долг без учета аренды менее 1 млрд. ND/EBITDA = 0,1.

Денежные потоки

Результаты за 1П 2024:

операционная деятельность: +1,5 млрд (-16% г/г). Снижение из-за изменений в оборотном капитале (расчеты с клиентами).

инвестиционная деятельность: -1 млрд (+38% г/г).Практически всё приходится на кап затраты.

финансовая деятельность: -1,5 млрд (-9% г/г). На 0,4 млрд увеличен долг. Погашение аренды 0,7 млрд. Дивиденды 1,2 млрд.

В итоге, свободный денежный поток 1П 2024 (с учетом погашения аренды) слегка отрицательный.

Дивиденды

Согласно дивидендной политике, целевой уровень дивидендных выплат составляет не менее 50% от ЧП по МСФО, при условии ND/EBITDA < 2,5.

09.12.2024 была отсечка по дивидендам: 8,38₽ за 2023 год и 9,62₽ за 3Q 2024.

Таким образом, за 9М 2024 года формально выплачено 39,6₽. Это 5,7% доходности. Было распределено 1,6 млрд (70% от ЧП).

Перспективы

У компании есть стратегия роста, которая заключается в переоткрытии магазинов в новых форматах (лучше локация, увеличение площади и т.п.), развитие онлайн продаж, расширение ассортимента, выход на рынки СНГ, развитие франчайзинга.

Также компания строит распределительный центр в Шереметьево. Окончание запланировано на начало 2026 года. Кстати, в конце 2022 года Henderson купил здание на 959 кв. м. на Кузнецком Мосту в центре Москвы. Сумма сделки 1,2 млрд. Там был открыт Центральный Флагманский салон Дома мужской моды HENDERSON

Согласно отчету РБК, темпы роста рынка одежды в 2022-2026 ожидаются на уровне 8% в год. Этот рост подкреплен эффектом ухода иностранных игроков. На данный момент Хэндерсон растет значительно быстрее. И по прогнозам компании, средние темпы роста составят 25% до 2028 года.

Риски.

Конкуренция. В частности, не исключен возврат иностранных игроков.

Онлайн-маркетплейсы. Их доля в продажах растет, тем самым снижается интерес к офлайн магазинам. Также это обостряет конкуренцию.

Финансовые риски. Рост арендных и процентных ставок и курса валют.

Снижение темпов роста бизнеса. Сейчас это компания роста и любая заминка может негативно отразиться на котировках.

Замедление экономики и снижение доходов населения может сказаться на спросе.

Рост цен на сырье, логистику и производство. Компания не производит, а закупает продукцию за рубежом, поэтому любые изменения на иностранных рынках приведут к росту себестоимости.

Регуляторные риски. В частности, могут измениться таможенные пошлины.

Репутационные риски.

Мультипликаторы

По мультипликаторам компания оценена средне:

Капитализация = 28 млрд (цена акции 700₽);

EV/EBITDA = 3,9;

P/E = 9; P/S = 1,5; P/B = 3,5;

Рентабельность по EBITDA = 39%; ROE = 39%; ROA = 15%.

Пока темпы роста и эффективность значительно превышают показатели не только российских, но и мировых лидеров модной отрасли. По мультипликаторам показатели Хэндерсон также ниже среднемировых аналогов и находятся на уровне российского продуктового ритейла, хотя темпы роста здесь также выше.

Выводы.

Хэндерсон - сеть салонов мужской одежды №1 в РФ.

Операционные показатели 2024 растущие. Но темп роста выручки по итогам 2024 года замедлился до 24% (хотя в 2021-2023г. темпы в среднем были около 35%).

Финансовые результаты 1П 2024 лучше г/г. Финансовое положение устойчивое. FCF слегка отрицательный. Дивидендная доходность по итогам 9М 2024 в районе 6%.

Перспективы: переоткрытие магазинов, рост онлайн продаж, выход на рынки СНГ, развитие франчайзинга. Риски: конкуренция, финансовые риски, снижение темпов роста.

Мультипликаторы средние. Если поверить, что компания сможет расти по 25% в год ближайшие 5 лет, то расчетная справедливая цена 800₽. Но судя по всему, это будет сделать очень непросто.

Пока не покупал акции данной компании

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба