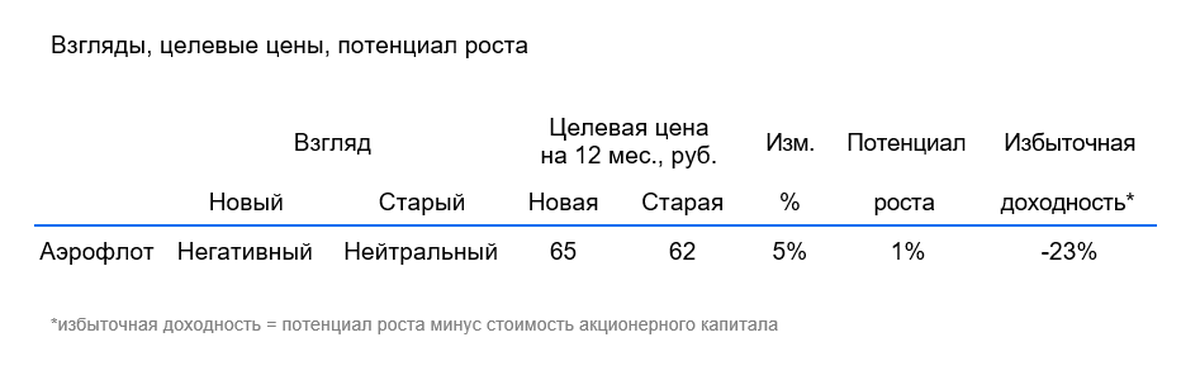

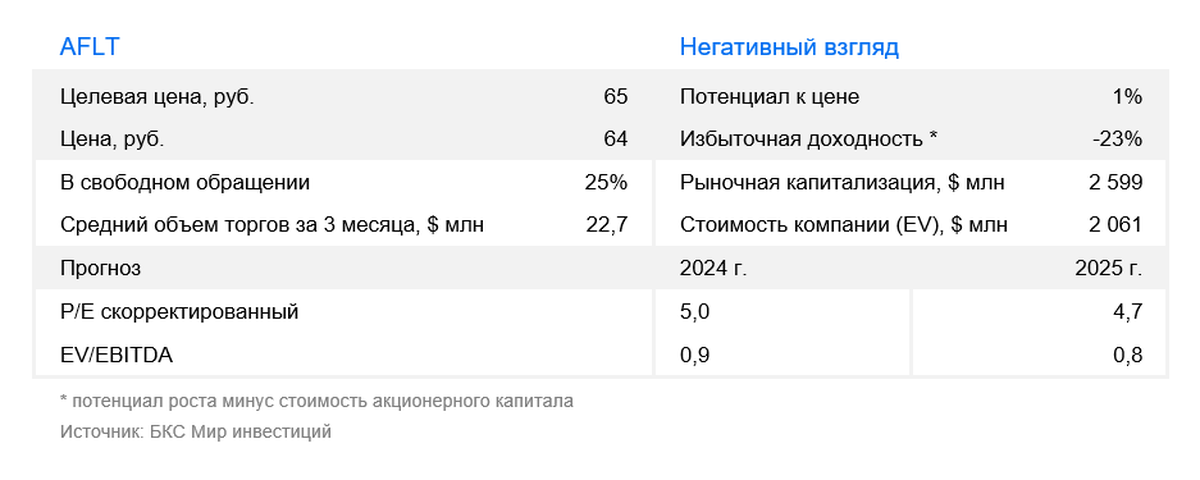

Прошлый год стал прибыльным для Аэрофлота (по РСБУ) впервые с 2019 г. Мы считаем это серьезным результатом и повышаем целевую цену на 5% до 65 руб. за акцию. Однако бумага уже выросла на 34% после публикации нашей стратегии в середине декабря, и на этом фоне меняем «Нейтральный» взгляд на «Негативный».

Главное

• Аэрофлот недавно отчитался о чистой прибыли за 2024 г. по РСБУ в размере 22 млрд руб.

• Отчетность по МСФО может быть лучше, чем по РСБУ, а возможная рекомендация по дивидендам за 2024 г. в апреле способна поддержать бумагу.

• Однако наш взгляд на среднесрочную перспективу пока сдержанный.

• Аэрофлот может увеличить среднюю стоимость билета (основной драйвер роста рентабельности), но не выше инфляции в 2025 г., согласно заявлениям генерального директора

• Рост расходов может догнать повышение выручки, что начнет сдерживать рентабельность и прибыль.

• Наш взгляд на 2025 г. предполагает относительно небольшое увеличение чистой прибыли и EBITDA в годовом сопоставлении. Впрочем, выплата дивидендов может сильно улучшить восприятие компании.

• Меняем взгляд с «Нейтрального» на «Негативный» с учетом отрицательной избыточной доходности.

В деталях

Аэрофлот отчитался о прибыльном 2024 г. по РСБУ

Аэрофлот показал прибыль по итогам 2024 г. по РСБУ, хотя IV квартал и был убыточным. С одной стороны, квартальные и годовые результаты позитивны, поскольку знаменуют первый прибыльный год Аэрофлота с 2019 г. С другой — небольшой убыток от продаж за IV квартал напоминает про растущие издержки.

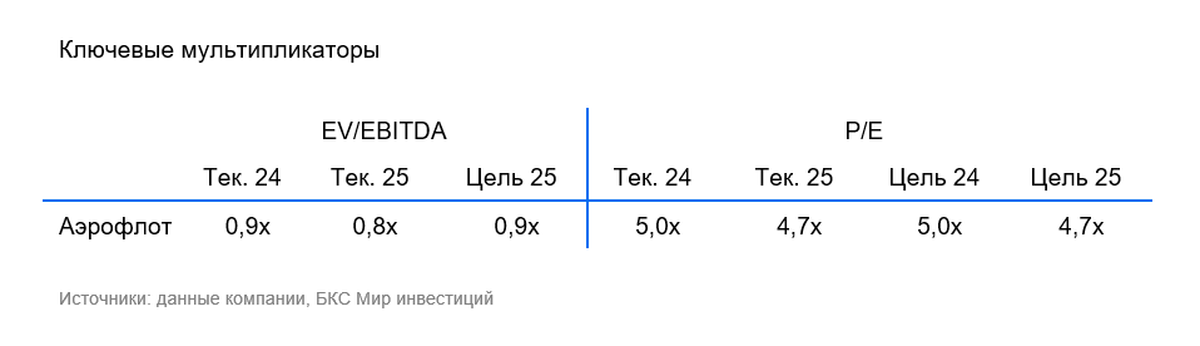

С учетом стоимости акционерного капитала 24,1%, которую мы вычитаем из текущего потенциала роста (1%), текущая рыночная цена с избыточной доходностью минус 23% подразумевает «Негативный» взгляд на горизонте 12 месяцев. При этом мы считаем, что решение выплачивать дивиденды (вполне возможно с учетом прибыли за год) может позитивно сказаться на котировках Аэрофлота.

С другой стороны, повышение расходов на инвестиции сокращает свободный денежный поток компании, а увеличивающиеся операционные издержки вряд ли позволят компании существенно нарастить прибыль в 2025 г.

Меняем взгляд на «Негативный» после роста котировок

Несмотря на резкое улучшение финансовых показателей Аэрофлота с IV квартала 2023 г., компании в дальнейшем будет сложно показать существенный рост прибыли с текущих уровней. Рост пассажирооборота замедляется, и Аэрофлот, скорее всего, будет увеличивать стоимость билетов.

Важные факторы: динамика издержек, в том числе капитальных, готовность компании показывать прибыль, а также изменение свободного денежного потока.

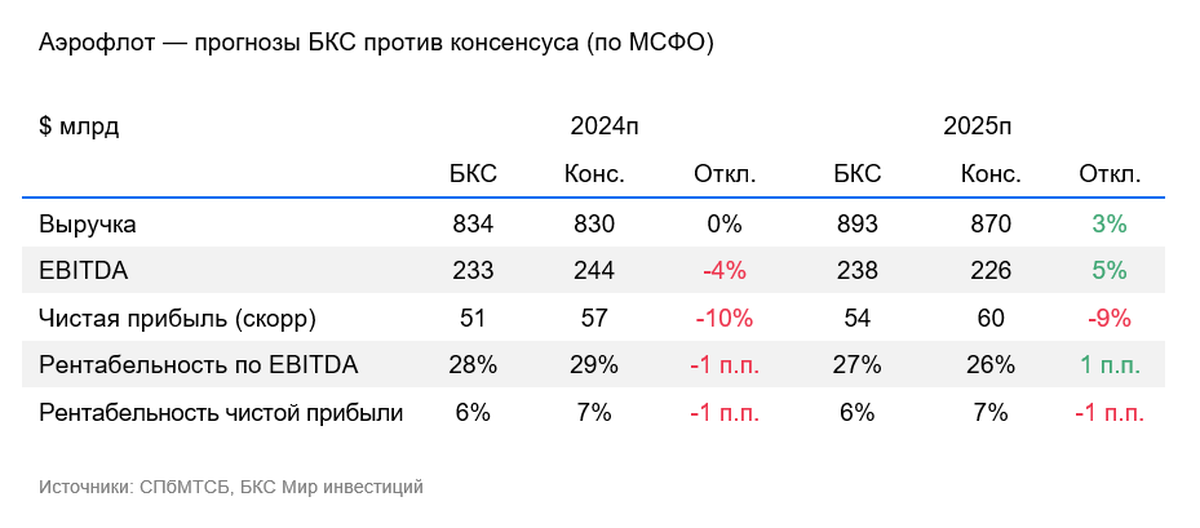

Оценки БКС на 2025 г. чуть выше консенсуса по EBITDA, ниже — по чистой прибыли

Наши ожидания по выручке за весь 2025 г. по МСФО близки к консенсусу, по EBITDA — несколько выше, а по чистой прибыли — ниже консенсуса. Мы и консенсус солидарны в том, что не ждем существенного роста прибыли в 2025 г. относительно предыдущего года.

Дело в том, что Аэрофлоту придется искать баланс между увеличением издержек и повышением стоимости билета на фоне возможного замедления спроса и ограничений провозных мощностей.

Наши прогнозы и текущая рыночная цена подразумевают «Негативный» взгляд

Понизили наш долгосрочный взгляд на акции Аэрофлота с «Нейтрального» до «Негативного» на горизонте 12 месяцев. Мы немного подняли целевую цену до 65 руб. за акцию (для оценки мы используем дисконтирование будущих денежных потоков). Взгляд ухудшен из-за роста цены бумаги на 35% с середины декабря. Рынок, на наш взгляд, сейчас переоценивает Аэрофлот.

Главное

• Аэрофлот недавно отчитался о чистой прибыли за 2024 г. по РСБУ в размере 22 млрд руб.

• Отчетность по МСФО может быть лучше, чем по РСБУ, а возможная рекомендация по дивидендам за 2024 г. в апреле способна поддержать бумагу.

• Однако наш взгляд на среднесрочную перспективу пока сдержанный.

• Аэрофлот может увеличить среднюю стоимость билета (основной драйвер роста рентабельности), но не выше инфляции в 2025 г., согласно заявлениям генерального директора

• Рост расходов может догнать повышение выручки, что начнет сдерживать рентабельность и прибыль.

• Наш взгляд на 2025 г. предполагает относительно небольшое увеличение чистой прибыли и EBITDA в годовом сопоставлении. Впрочем, выплата дивидендов может сильно улучшить восприятие компании.

• Меняем взгляд с «Нейтрального» на «Негативный» с учетом отрицательной избыточной доходности.

В деталях

Аэрофлот отчитался о прибыльном 2024 г. по РСБУ

Аэрофлот показал прибыль по итогам 2024 г. по РСБУ, хотя IV квартал и был убыточным. С одной стороны, квартальные и годовые результаты позитивны, поскольку знаменуют первый прибыльный год Аэрофлота с 2019 г. С другой — небольшой убыток от продаж за IV квартал напоминает про растущие издержки.

С учетом стоимости акционерного капитала 24,1%, которую мы вычитаем из текущего потенциала роста (1%), текущая рыночная цена с избыточной доходностью минус 23% подразумевает «Негативный» взгляд на горизонте 12 месяцев. При этом мы считаем, что решение выплачивать дивиденды (вполне возможно с учетом прибыли за год) может позитивно сказаться на котировках Аэрофлота.

С другой стороны, повышение расходов на инвестиции сокращает свободный денежный поток компании, а увеличивающиеся операционные издержки вряд ли позволят компании существенно нарастить прибыль в 2025 г.

Меняем взгляд на «Негативный» после роста котировок

Несмотря на резкое улучшение финансовых показателей Аэрофлота с IV квартала 2023 г., компании в дальнейшем будет сложно показать существенный рост прибыли с текущих уровней. Рост пассажирооборота замедляется, и Аэрофлот, скорее всего, будет увеличивать стоимость билетов.

Важные факторы: динамика издержек, в том числе капитальных, готовность компании показывать прибыль, а также изменение свободного денежного потока.

Оценки БКС на 2025 г. чуть выше консенсуса по EBITDA, ниже — по чистой прибыли

Наши ожидания по выручке за весь 2025 г. по МСФО близки к консенсусу, по EBITDA — несколько выше, а по чистой прибыли — ниже консенсуса. Мы и консенсус солидарны в том, что не ждем существенного роста прибыли в 2025 г. относительно предыдущего года.

Дело в том, что Аэрофлоту придется искать баланс между увеличением издержек и повышением стоимости билета на фоне возможного замедления спроса и ограничений провозных мощностей.

Наши прогнозы и текущая рыночная цена подразумевают «Негативный» взгляд

Понизили наш долгосрочный взгляд на акции Аэрофлота с «Нейтрального» до «Негативного» на горизонте 12 месяцев. Мы немного подняли целевую цену до 65 руб. за акцию (для оценки мы используем дисконтирование будущих денежных потоков). Взгляд ухудшен из-за роста цены бумаги на 35% с середины декабря. Рынок, на наш взгляд, сейчас переоценивает Аэрофлот.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба