20 февраля 2025 БКС Экспресс | Инарктика

Акции INARCTICA сначала года выросли на 16%, несмотря на неоднозначные операционные результаты по итогам 2024 г. Рассмотрим текущее состояние компании, оценим возможные перспективы и потенциал роста ее акций.

INARCTICA специализируется на товарном выращивании рыбы и занимает лидирующие позиции на российском рынке лососевых — 19% в натуральном выражении и 29% в денежном.

Основные факторы роста

В 2025 г. основными факторами роста для компании является планомерная реализация стратегии по увеличению производства за счет наращивания мощностей и рост цен на рыбу.

В этом году карельский завод компании по производству смолта (малька) выйдет на полную проектную мощность, что позволит производить до 6 млн штук малька и снизит зависимость от иностранных поставщиков на 60–70%. Определенная независимость в данном вопросе частично нивелирует ряд рисков и может позитивно отразиться на затратах.

Наряду с рыбным рынком INARCTICA осваивает рынок водорослей. Это растущий и интересный сегмент, который частично позволит диверсифицировать финансовые потоки компании.

Цена на импортную лососевую рыбу растет в связи с высоким спросом и колебаниями национальной валюты, что позволят местному производителю выигрывать конкуренцию и при этом держать отпускные цены на достаточно высоком уровне.

В совокупности с ростом объемов производства и реализации это позитивно скажется на финансовых показателях компании.

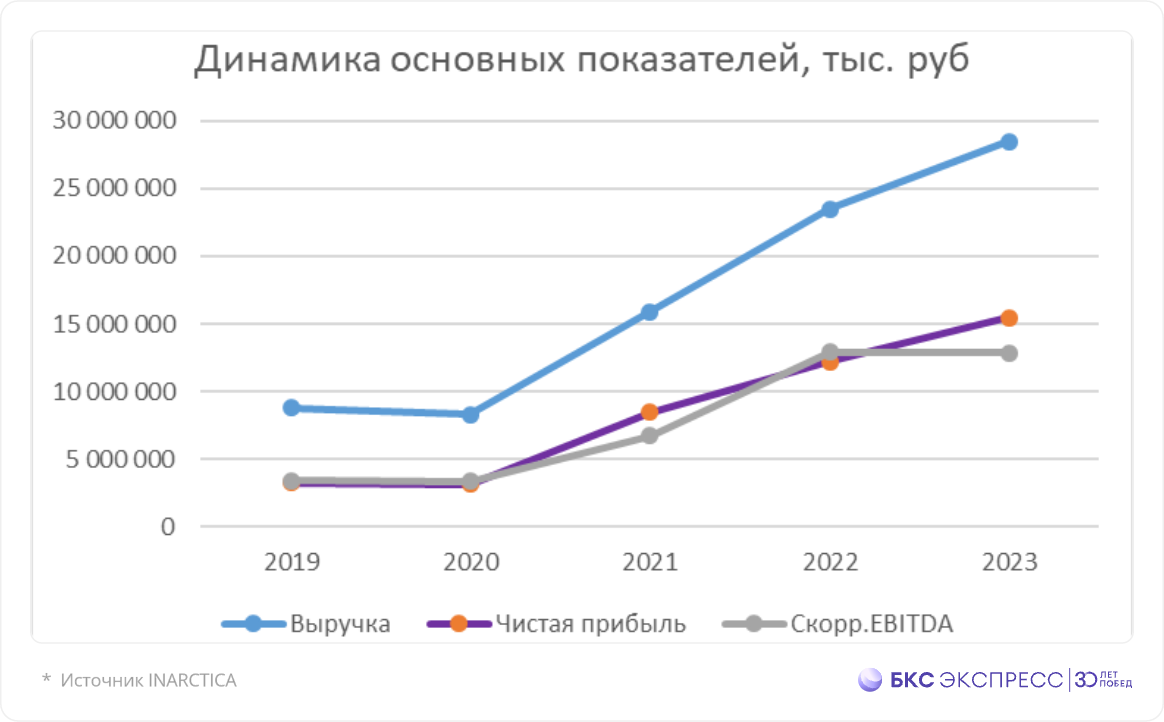

На текущий момент финансовое положение INARCTICA является достаточно устойчивым.

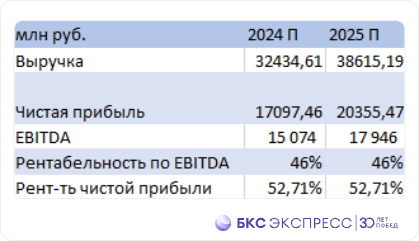

Показатели выручки, чистой прибыли и EBITDA демонстрируют ежегодный рост. Однако выручка, анонсированная по итогам 2024 г., чуть ниже наших прогнозов — 31,5 млрд руб. против ожидаемых 32,4 млрд руб.

Рентабельность скорректированной EBITDA стабильно высокая 40%, но имеет тенденцию к снижению.

Уровень долговой нагрузки является достаточно низким, соотношение Net Debt/EBITDA составляет 0,4х и позволяет регулярно выплачивать дивиденды (3 раза в год). По итогам 2024 г. дивидендная доходность акций компании составила 8,6%.

Из дополнительных факторов, оказывающих поддержку бизнесу, можно выделить налоговый режим. Основная операционная компании ООО «Инарктика Северо-Запад» имеет статус сельскохозяйственного производителя и не платит налог на прибыль. В 2023 г. эффективная ставка налога на прибыль публичного холдинга составила всего 3%.

Факторы риска

Правда, несмотря на все перечисленные плюсы, реализация стратегии увеличения производства в обозначенный период под вопросом. Напомню, INARCTICA планирует нарастить производство до 60 тыс. тонн к 2027–2028 гг. Последние операционные данные показали, что уровень биомассы по итогам 2024 г. составил 22,6 тыс. тонн. Таким образом, производство не только не растет, а снижается второй год подряд.

На негативную динамику повлияли потери биомассы. Причиной стали реализовавшиеся биологические и климатические риски, а именно аномальные климатические условия и повышенная активность паразитов. Это привело к снижению продаж в натуральном выражении в 2024 г. на 8,9% год к году и частично повлияет на продажи в 2025 г.

Показатели прибыльности продемонстрировали рост за счет высокой цены реализации продукции компании.

Итог

Согласно расчетам экспертов БКС Экспресс, целевая цена акций INARCTICA составляет 995 рублей на ближайшие 12 месяцев, потенциал роста 40%. Тем не менее мы придерживаемся «Нейтрального» взгляда в связи с падающими объемами производства рыбы. Бумаги достаточно дешевые по мультипликаторам (P/E 4х при среднем 5,3х), как и российский рынок в целом. По нашему мнению, стоит дождаться, когда компания начнет демонстрировать устойчивый рост объема биомассы в воде, чтобы пересмотреть свой взгляд на бумаги.

INARCTICA специализируется на товарном выращивании рыбы и занимает лидирующие позиции на российском рынке лососевых — 19% в натуральном выражении и 29% в денежном.

Основные факторы роста

В 2025 г. основными факторами роста для компании является планомерная реализация стратегии по увеличению производства за счет наращивания мощностей и рост цен на рыбу.

В этом году карельский завод компании по производству смолта (малька) выйдет на полную проектную мощность, что позволит производить до 6 млн штук малька и снизит зависимость от иностранных поставщиков на 60–70%. Определенная независимость в данном вопросе частично нивелирует ряд рисков и может позитивно отразиться на затратах.

Наряду с рыбным рынком INARCTICA осваивает рынок водорослей. Это растущий и интересный сегмент, который частично позволит диверсифицировать финансовые потоки компании.

Цена на импортную лососевую рыбу растет в связи с высоким спросом и колебаниями национальной валюты, что позволят местному производителю выигрывать конкуренцию и при этом держать отпускные цены на достаточно высоком уровне.

В совокупности с ростом объемов производства и реализации это позитивно скажется на финансовых показателях компании.

На текущий момент финансовое положение INARCTICA является достаточно устойчивым.

Показатели выручки, чистой прибыли и EBITDA демонстрируют ежегодный рост. Однако выручка, анонсированная по итогам 2024 г., чуть ниже наших прогнозов — 31,5 млрд руб. против ожидаемых 32,4 млрд руб.

Рентабельность скорректированной EBITDA стабильно высокая 40%, но имеет тенденцию к снижению.

Уровень долговой нагрузки является достаточно низким, соотношение Net Debt/EBITDA составляет 0,4х и позволяет регулярно выплачивать дивиденды (3 раза в год). По итогам 2024 г. дивидендная доходность акций компании составила 8,6%.

Из дополнительных факторов, оказывающих поддержку бизнесу, можно выделить налоговый режим. Основная операционная компании ООО «Инарктика Северо-Запад» имеет статус сельскохозяйственного производителя и не платит налог на прибыль. В 2023 г. эффективная ставка налога на прибыль публичного холдинга составила всего 3%.

Факторы риска

Правда, несмотря на все перечисленные плюсы, реализация стратегии увеличения производства в обозначенный период под вопросом. Напомню, INARCTICA планирует нарастить производство до 60 тыс. тонн к 2027–2028 гг. Последние операционные данные показали, что уровень биомассы по итогам 2024 г. составил 22,6 тыс. тонн. Таким образом, производство не только не растет, а снижается второй год подряд.

На негативную динамику повлияли потери биомассы. Причиной стали реализовавшиеся биологические и климатические риски, а именно аномальные климатические условия и повышенная активность паразитов. Это привело к снижению продаж в натуральном выражении в 2024 г. на 8,9% год к году и частично повлияет на продажи в 2025 г.

Показатели прибыльности продемонстрировали рост за счет высокой цены реализации продукции компании.

Итог

Согласно расчетам экспертов БКС Экспресс, целевая цена акций INARCTICA составляет 995 рублей на ближайшие 12 месяцев, потенциал роста 40%. Тем не менее мы придерживаемся «Нейтрального» взгляда в связи с падающими объемами производства рыбы. Бумаги достаточно дешевые по мультипликаторам (P/E 4х при среднем 5,3х), как и российский рынок в целом. По нашему мнению, стоит дождаться, когда компания начнет демонстрировать устойчивый рост объема биомассы в воде, чтобы пересмотреть свой взгляд на бумаги.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба