Главное

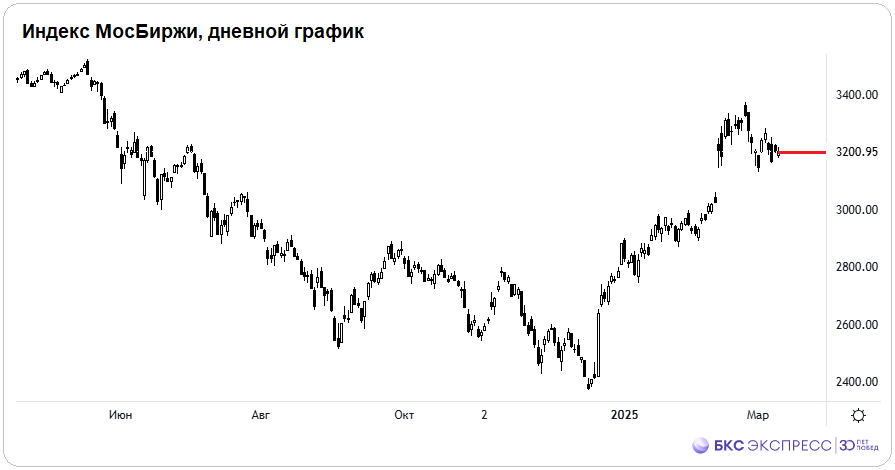

• Индекс МосБиржи замер на 3200 п. Нулевое отклонение бенчмарка и резкое падение оборотов предвещают сильное направленное движение рынка акций. Вопрос — куда? По технике — вверх, но сохраняется фундаментальная неопределенность.

• Бумаги в фокусе: в Сбере зафиксирован новый 8-месячный топ, акции Банка Санкт-Петербург недалеко от исторического пика, в лидерах из состава индекса — Татнефть, а в аутсайдерах — АЛРОСА.

• Ралли ОФЗ остановилось — краткосрочно бумаги перекупили, отсюда коррекция. Долгосрочный потенциал сохраняется.

• Рубль продолжил дорожать: доллар и евро провалились еще по 2%, инвалютам так и до зимнего дна уже недалеко. Риск рецессии в США бьет по глобальному доллару, а это поддерживает иные валюты — индекс DXY рушился на уровни октября, у 103 п.

• На внешнем контуре: за три недели рынок акций США с исторического максимума упал на 10%, индекс S&P 500 вчера уже отбрасывало на 6-месячные минимумы, утренние фьючерсы пытаются отскочить; в АТР разнонаправленная динамика, ожидается нейтральное открытие европейских площадок. На российском рынке жесткий боковик, но выход зреет.

• На сырьевом рынке: нефть Brent цепляется за $70 — формация все еще нисходящая; золото почти $2920 — тренд восходящий; а волатильный газ NG после хайпа на $4,9 теперь в цикле активной коррекции к $4,3, скоро там может пригодиться кеш.

В деталях

Индекс МосБиржи закрылся по нулям, опять 3200 п. Техническая опора определена предельно точно, уровень актуален и на сегодня. Отклонение курса за сессию — 0,00%. Такое бывает крайне редко. Рынок ждет геополитических новостей, способных сдвинуть индекс с планки. Отсюда и пониженная волатильность торгов, и обороты в два раза меньше средних — на основной сессии наторговали лишь на 64 млрд руб., на вечерке добили до 105 млрд.

Технически: боковик после ралли — это нормально, движение по тренду вверх предполагает дальнейший рост индекса. Правда, сигналы с внешнего контура могут иметь сильное влияние на курс акций и поведение участников может быть порой иррациональным.

В эти дни в Саудовской Аравии проходят консультации, а события на приграничных территориях развиваются стремительно. Вечером огласят свежие статданные по инфляции. На рынке пока затишье, но волатильность в акции может нагрянуть в любой момент.

Конечно, рассчитываем на сближение позиций с перспективой урегулирования конфликта, а также на замедление роста потребительских цен, но и риски никто не отменял — активные трейдеры для контроля своих торговых позиций используют защитные стоп-заявки.

ОФЗ после многодневного нон-стоп ралли ожидаемо ушли в коррекцию — цены снизились, доходности подросли. Индекс гособлигаций RGBI потерял 0,6% и с 10-месячных максимумов над 111,5 п. откатил к 110,6 п. Но это локальная история, а перспектива летнего монетарного разворота ЦБ предполагает дальнейший рост курсов облигаций. Долгосрочный интерес представляют следующие бумаги.

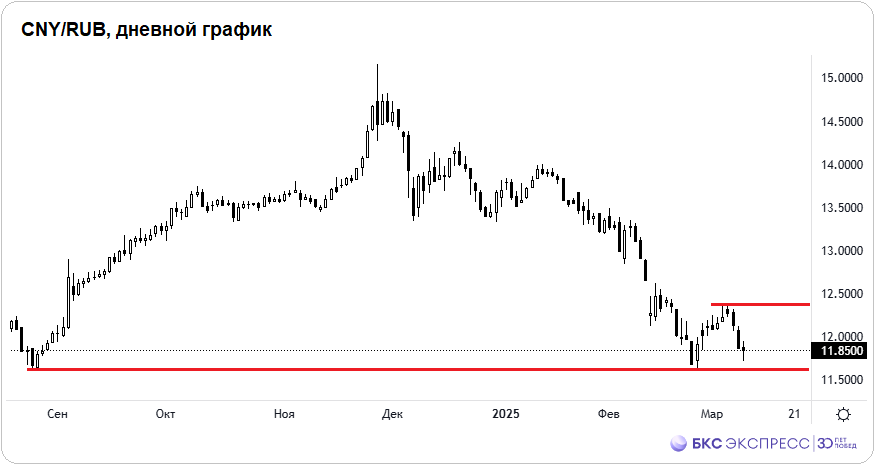

Рубль продолжил восстановление, инвалюты обнулили почти весь двухнедельный отскок. Вчера внебиржевые доллар и евро потеряли еще по 2%, курсы инвалют от ЦБ на 12 марта — 86,56 и 93,66. Биржевой юань в моменте падал ниже 11,72, а закрытие в паре CNY/RUB по 11,85 (-0,2%). Так и до февральских минимумов недалеко. При этом производные на валюту уже переписали зимнее дно: вечный фьючерс USDRUBF вчера был у 86, а это минимумы начала августа 2024 г.

Дисбаланс на валютном рынке сохраняется — предложение валюты от экспортеров значительно превышает спрос на валюту от импортеров. Позже это изменится, но пока курсы инвалюты идут по тренду — вниз. Более того, ожидания геополитических перемен удерживают вшитую в курс рубля риск-премию на низком уровне, поэтому ставки большинства участников на девальвацию нацвалюты не срабатывают. По инерции и сами валютные пары, как ранее их фьючерсы, могут приблизиться к зимнему ценовому дну.

Бумаги в фокусе

• Сбербанк (+0,7%). Поводырь всего рынка акций обновил максимумы за 8 месяцев, в моменте курс был на уровнях начала июля 2024 г., под 322 руб. Технически: трехмесячный тренд вверх как по линейке, курс устойчив, при спокойном внешнем фоне следующий ориентир на 330 руб. Фундаментально — 370 руб., скоро будут дивиденды — оценочно 36 руб. Несмотря на снижение портфеля, финансовые показатели по-прежнему сильные.

• Банк Санкт-Петербург-ао (+1,2%). В моменте были обновлены максимумы месяца, выше 407 руб. До исторического пика на 416,6 руб. оставалось менее 3%, в рамках марта акции могут обновить вершины. Сила акций связана с рекордной прибылью банка, исходя из которой идет расчет дивидендов. Годовой таргет 450 руб. может быть достигнут раньше срока.

• Татнефть-ао (+1,6%). Лучший результат среди всех компонентов индекса. Курс на закрытии у 695 руб., очевидным техническим препятствием выступают круглые 700 руб. Рубль сильный, нефть слабая, что для сырьевого экспортера негативно. Возможно, это пока. Перспективный таргет высокий — 920 руб. за обычку и 900 руб. по префам, от текущих это +32%.

• АЛРОСА (-2,9%). Аутсайдеры сессии. Акции не удержались за круглую поддержку 60 руб., закрытие ниже уровня. Технически курс ушел под трехмесячную динамическую опорную линию, возрос риск краткосрочного маневра к 58 руб. Фундаментальная оценка еще ниже — 53 руб.

На внешнем контуре

• В США: рынок остается под сильным давлением, потери с февральского пика превышают 10%, бенчмарк S&P 500 обновил минимумы с сентября, дно сессии у 5528 п. Причины распродаж акций — тарифные войны Трампа и риски рецессии, при этом вероятность снижения ставки на мартовском заседании ФРС лишь 3%. Технически уже перепродано — отскок не исключен, утренние фьючерсы уже +0,3%, и это сдержит активность азиатских и европейских продавцов бумаг. Для отработки заокеанских тенденций российским трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX.

• В Азии: разнонаправленная динамика индексов в широком диапазоне +/-1,5%. Фактор АТР в курсе европейских акций сегодня оценивается нейтрально. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG, индекс Hang Seng теряет свыше 0,5%. Динамику японского рынка можно повторять через московский фьючерс NIKK, а индекс Nikkei в +0,3%.

• Нефть Brent остается в нисходящем тренде, баррель курсирует вокруг да около $70. Это уровни 2021 г. Риски замедления экономики Штатов, монетарная пауза Федрезерва, решение ОПЕК+ увеличить квоты добычи и сокращение геополитической риск-премии — факторы за нефтемедведей. Явного сигнала к смене сентимента все еще нет. Чтобы сломить негативный настрой, быкам нужно закрепляться над круглыми $70, но пока технически все крайне неуверенно.

• Золото вновь у $2920. Унция в четком аптренде, до исторического пика от текущих лишь процент, а там и до круглых $3000 недалеко. Многократно отмечался риск резкого разворота вверх, коррекция под $2900 прервана без предупреждения. Фактор слабости глобального доллара работает в плюс — индекс доллара DXY и цена металла движутся в разные стороны на фоне исторически высокой обратной корреляции инструментов.

• Газ NG очень волатилен — на днях взлет за $4,9, а сегодня уже тяга к $4,3. Наши оценки технической коррекции после спайка подтвердились, а кеш пригодился. Поддержка видится чуть ниже, у $4,2, где спекулятивно можно будет рискнуть в лонг. Конечно, не забывая про стопы.

• Индекс МосБиржи замер на 3200 п. Нулевое отклонение бенчмарка и резкое падение оборотов предвещают сильное направленное движение рынка акций. Вопрос — куда? По технике — вверх, но сохраняется фундаментальная неопределенность.

• Бумаги в фокусе: в Сбере зафиксирован новый 8-месячный топ, акции Банка Санкт-Петербург недалеко от исторического пика, в лидерах из состава индекса — Татнефть, а в аутсайдерах — АЛРОСА.

• Ралли ОФЗ остановилось — краткосрочно бумаги перекупили, отсюда коррекция. Долгосрочный потенциал сохраняется.

• Рубль продолжил дорожать: доллар и евро провалились еще по 2%, инвалютам так и до зимнего дна уже недалеко. Риск рецессии в США бьет по глобальному доллару, а это поддерживает иные валюты — индекс DXY рушился на уровни октября, у 103 п.

• На внешнем контуре: за три недели рынок акций США с исторического максимума упал на 10%, индекс S&P 500 вчера уже отбрасывало на 6-месячные минимумы, утренние фьючерсы пытаются отскочить; в АТР разнонаправленная динамика, ожидается нейтральное открытие европейских площадок. На российском рынке жесткий боковик, но выход зреет.

• На сырьевом рынке: нефть Brent цепляется за $70 — формация все еще нисходящая; золото почти $2920 — тренд восходящий; а волатильный газ NG после хайпа на $4,9 теперь в цикле активной коррекции к $4,3, скоро там может пригодиться кеш.

В деталях

Индекс МосБиржи закрылся по нулям, опять 3200 п. Техническая опора определена предельно точно, уровень актуален и на сегодня. Отклонение курса за сессию — 0,00%. Такое бывает крайне редко. Рынок ждет геополитических новостей, способных сдвинуть индекс с планки. Отсюда и пониженная волатильность торгов, и обороты в два раза меньше средних — на основной сессии наторговали лишь на 64 млрд руб., на вечерке добили до 105 млрд.

Технически: боковик после ралли — это нормально, движение по тренду вверх предполагает дальнейший рост индекса. Правда, сигналы с внешнего контура могут иметь сильное влияние на курс акций и поведение участников может быть порой иррациональным.

В эти дни в Саудовской Аравии проходят консультации, а события на приграничных территориях развиваются стремительно. Вечером огласят свежие статданные по инфляции. На рынке пока затишье, но волатильность в акции может нагрянуть в любой момент.

Конечно, рассчитываем на сближение позиций с перспективой урегулирования конфликта, а также на замедление роста потребительских цен, но и риски никто не отменял — активные трейдеры для контроля своих торговых позиций используют защитные стоп-заявки.

ОФЗ после многодневного нон-стоп ралли ожидаемо ушли в коррекцию — цены снизились, доходности подросли. Индекс гособлигаций RGBI потерял 0,6% и с 10-месячных максимумов над 111,5 п. откатил к 110,6 п. Но это локальная история, а перспектива летнего монетарного разворота ЦБ предполагает дальнейший рост курсов облигаций. Долгосрочный интерес представляют следующие бумаги.

Рубль продолжил восстановление, инвалюты обнулили почти весь двухнедельный отскок. Вчера внебиржевые доллар и евро потеряли еще по 2%, курсы инвалют от ЦБ на 12 марта — 86,56 и 93,66. Биржевой юань в моменте падал ниже 11,72, а закрытие в паре CNY/RUB по 11,85 (-0,2%). Так и до февральских минимумов недалеко. При этом производные на валюту уже переписали зимнее дно: вечный фьючерс USDRUBF вчера был у 86, а это минимумы начала августа 2024 г.

Дисбаланс на валютном рынке сохраняется — предложение валюты от экспортеров значительно превышает спрос на валюту от импортеров. Позже это изменится, но пока курсы инвалюты идут по тренду — вниз. Более того, ожидания геополитических перемен удерживают вшитую в курс рубля риск-премию на низком уровне, поэтому ставки большинства участников на девальвацию нацвалюты не срабатывают. По инерции и сами валютные пары, как ранее их фьючерсы, могут приблизиться к зимнему ценовому дну.

Бумаги в фокусе

• Сбербанк (+0,7%). Поводырь всего рынка акций обновил максимумы за 8 месяцев, в моменте курс был на уровнях начала июля 2024 г., под 322 руб. Технически: трехмесячный тренд вверх как по линейке, курс устойчив, при спокойном внешнем фоне следующий ориентир на 330 руб. Фундаментально — 370 руб., скоро будут дивиденды — оценочно 36 руб. Несмотря на снижение портфеля, финансовые показатели по-прежнему сильные.

• Банк Санкт-Петербург-ао (+1,2%). В моменте были обновлены максимумы месяца, выше 407 руб. До исторического пика на 416,6 руб. оставалось менее 3%, в рамках марта акции могут обновить вершины. Сила акций связана с рекордной прибылью банка, исходя из которой идет расчет дивидендов. Годовой таргет 450 руб. может быть достигнут раньше срока.

• Татнефть-ао (+1,6%). Лучший результат среди всех компонентов индекса. Курс на закрытии у 695 руб., очевидным техническим препятствием выступают круглые 700 руб. Рубль сильный, нефть слабая, что для сырьевого экспортера негативно. Возможно, это пока. Перспективный таргет высокий — 920 руб. за обычку и 900 руб. по префам, от текущих это +32%.

• АЛРОСА (-2,9%). Аутсайдеры сессии. Акции не удержались за круглую поддержку 60 руб., закрытие ниже уровня. Технически курс ушел под трехмесячную динамическую опорную линию, возрос риск краткосрочного маневра к 58 руб. Фундаментальная оценка еще ниже — 53 руб.

На внешнем контуре

• В США: рынок остается под сильным давлением, потери с февральского пика превышают 10%, бенчмарк S&P 500 обновил минимумы с сентября, дно сессии у 5528 п. Причины распродаж акций — тарифные войны Трампа и риски рецессии, при этом вероятность снижения ставки на мартовском заседании ФРС лишь 3%. Технически уже перепродано — отскок не исключен, утренние фьючерсы уже +0,3%, и это сдержит активность азиатских и европейских продавцов бумаг. Для отработки заокеанских тенденций российским трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX.

• В Азии: разнонаправленная динамика индексов в широком диапазоне +/-1,5%. Фактор АТР в курсе европейских акций сегодня оценивается нейтрально. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG, индекс Hang Seng теряет свыше 0,5%. Динамику японского рынка можно повторять через московский фьючерс NIKK, а индекс Nikkei в +0,3%.

• Нефть Brent остается в нисходящем тренде, баррель курсирует вокруг да около $70. Это уровни 2021 г. Риски замедления экономики Штатов, монетарная пауза Федрезерва, решение ОПЕК+ увеличить квоты добычи и сокращение геополитической риск-премии — факторы за нефтемедведей. Явного сигнала к смене сентимента все еще нет. Чтобы сломить негативный настрой, быкам нужно закрепляться над круглыми $70, но пока технически все крайне неуверенно.

• Золото вновь у $2920. Унция в четком аптренде, до исторического пика от текущих лишь процент, а там и до круглых $3000 недалеко. Многократно отмечался риск резкого разворота вверх, коррекция под $2900 прервана без предупреждения. Фактор слабости глобального доллара работает в плюс — индекс доллара DXY и цена металла движутся в разные стороны на фоне исторически высокой обратной корреляции инструментов.

• Газ NG очень волатилен — на днях взлет за $4,9, а сегодня уже тяга к $4,3. Наши оценки технической коррекции после спайка подтвердились, а кеш пригодился. Поддержка видится чуть ниже, у $4,2, где спекулятивно можно будет рискнуть в лонг. Конечно, не забывая про стопы.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба