Прошлый год был довольно сложным для «РусГидро». Компания сохранила позитивную динамику финансовых показателей на операционном уровне, однако рост финансовых расходов и обесценение дальневосточных активов привели к чистому убытку по итогам 2024 года.

Учитывая увеличение запланированных капитальных затрат на 2025–2027 гг., мы приняли решение пересмотреть целевую цену акций компании. С учетом вероятного сохранения ключевой ставки на высоком уровне в течение длительного времени, а также относительно высокой долговой нагрузки на фоне перехода к наиболее активной фазе инвестпрограммы, мы ожидаем, что потенциал роста акций «РусГидро» в ближайшее время будет ограничен.

Мы присваиваем акциям «РусГидро» рейтинг «Держать» с целевой ценой 0,55 руб. Потенциал роста равен 5%.

«РусГидро» входит в тройку крупнейших генерирующих компаний России по объему установленной мощности и контролирует более 600 объектов генерации в 31 регионе страны.

Финансовые результаты «РусГидро» за 2024 год продемонстрировали уверенный рост выручки (+12,9% г/г) и EBITDA (+14,2% г/г), превысив наши ожидания. Основными драйверами стали увеличение продаж электроэнергии (+13,5% г/г) и мощности (+12,7% г/г) на фоне роста оптовых цен, тарифов и улучшения операционных показателей. При этом рост операционных расходов (+12,3% г/г) оставался относительно сдержанным, что способствовало повышению рентабельности.

«РусГидро» зафиксировала чистый убыток в 61,2 млрд руб. против прибыли в 32,1 млрд руб. годом ранее, главным образом из-за обесценения активов на Дальнем Востоке и роста финансовых расходов. Скорректированная прибыль, исключающая убытки от обесценения, снизилась умеренно, на 4,7% г/г, до 67,4 млрд руб.

Запуск энергорынка на Дальнем Востоке может стать фактором роста для «РусГидро». Возможность реализации электроэнергии по рыночным ценам поможет компании разрешить проблему убытков тепловых электростанций в регионе.

С высокой вероятностью «РусГидро» откажется от выплаты дивидендов в ближайшие годы. В феврале СМИ сообщили, что правительство обсуждает введение моратория на дивиденды компании до 2028 года в рамках мер по улучшению ее финансового положения.

Мы оценили акции «РусГидро» по модели дисконтирования денежных потоков (DCF) и определили целевую цену на уровне 0,55 руб. за акцию, что предполагает потенциал роста на 5% от текущего уровня.

Продолжительный период высокой ключевой ставки остается значительным фактором риска для «РусГидро». На фоне роста затрат по инвестпрограмме компания может столкнуться с дальнейшим ростом долговой нагрузки, что в условиях жесткой денежно-кредитной политики увеличит процентные расходы и окажет давление на чистую прибыль.

Риски техногенных и природных катастроф остаются актуальными для «РусГидро». Несмотря на повышенное внимание к безопасности объектов, полностью нивелировать угрозу аварий невозможно.

Описание эмитента

«РусГидро» входит в тройку крупнейших генерирующих компаний РФ по объему установленных мощностей. Компания контролирует более 600 объектов генерации энергии в 31 регионе России. По состоянию на конец 2023 года сбытовые компании «РусГидро» обслуживали более чем 167,5 тыс. юридических и 5,5 млн счетов физических лиц в 11 субъектах РФ. Структура выручки за последние 3 года была стабильной. Акционерный капитал ПАО «РусГидро» состоит из 444,8 млрд акций. Контрольным пакетом (62,2%) акций владеет государство через Федеральное агентство управления государственным имуществом. В числе других крупных акционеров Банк ВТБ (12,4%) и Группа МКПАО «ЭН+ ГРУП» (9,6%). Согласно данным Мосбиржи, коэффициент free float для компании составляет 15%.

Перспективы компании

Рост операционных показателей. В 2024 году производство электроэнергии на ГЭС и ГАЭС выросло на 2,9% по сравнению с предыдущим годом, а выработка тепловых электростанций увеличилась на 2,5%. Рост производства на ГЭС «РусГидро» был обеспечен увеличением притока воды в водохранилища как в европейской части России, так и в Дальневосточном регионе. В то же время отпуск теплоэнергии на Дальнем Востоке за 2024 год снизился на 2,3%, что связано с влиянием температурного фактора. Мы ожидаем сохранения позитивной динамики операционных показателей «РусГидро» за счет ввода в эксплуатацию новых мощностей и модернизации существующих объектов. На фоне прогнозируемого роста энергопотребления в России в среднем на 2,1% в год до 2030 года это создаст основу для улучшения финансовых показателей компании.

Запуск энергорынка на Дальнем Востоке. С 1 января 2025 года неценовая зона Дальнего Востока присоединилась ко второй ценовой зоне оптового рынка электроэнергии и мощности. Переход к рыночным условиям будет осуществляться поэтапно. На первом этапе тепловые электростанции начнут реализовывать всю произведенную электроэнергию по свободным рыночным ценам, а для гидроэлектростанций доля продажи электроэнергии по рыночным ценам составит лишь 2,5%, с возможностью последующего увеличения. Запуск энергорынка может помочь «РусГидро» решить проблему операционной убыточности своих тепловых электростанций в регионе.

Компенсация выпадающих расходов в ДФО. Согласно информации ФАС, в ближайшие 3 года планируется предложить «РусГидро» компенсацию выпадающих расходов за 2023–2024 гг. в размере 17 млрд руб. Выплаты поддержат финансовые показатели компании.

Использование механизма «Фабрика проектного финансирования» ВЭБ.РФ для финансирования инвестпроектов на Дальнем Востоке. Данный механизм фактически предполагает предоставление долгосрочных кредитов с фиксацией процентной ставки. С учетом высокой долговой нагрузки «РусГидро» мы позитивно оцениваем данную инициативу, поскольку она потенциально позволит компании снизить стоимость долга. Тем не менее пока остается неопределенность относительно уровня, на котором может быть зафиксирована ставка.

Риски компании

Продолжительный период высокой ключевой ставки. В декабре 2024 года Банк России неожиданно для рынка принял решение сохранить ключевую ставку на уровне 21% годовых и на февральском заседании оставил ее без изменений. На данный момент риторика регулятора остается умеренно жесткой: Центробанк указывает на охлаждение кредитования как на дезинфляционный фактор, однако подчеркивает, что ограничительная денежно-кредитная политика будет сохраняться до формирования стабильного тренда на замедление роста потребительских цен. Согласно опубликованному в феврале среднесрочному прогнозу Банка России, в рамках базового сценария регулятор предполагает, что в 2025 году ключевая ставка будет в диапазоне 19,0–22,0%, в 2026 году — в границах 13,0–14,0%, а заметное снижение, до 7,5–8,5%, произойдет лишь в 2027 году. Таким образом, Центробанк не исключает дальнейшего ужесточения денежно-кредитной политики в 2025 году в случае сохранения высокой инфляции. В ближайшие два года «РусГидро» предстоит пройти через наиболее активную фазу реализации инвестпрограммы, поэтому вероятным сценарием может стать продолжающийся рост долговой нагрузки в условиях высоких процентных ставок. В связи с этим мы ожидаем сохранения давления процентных расходов на чистую прибыль энергетической компании.

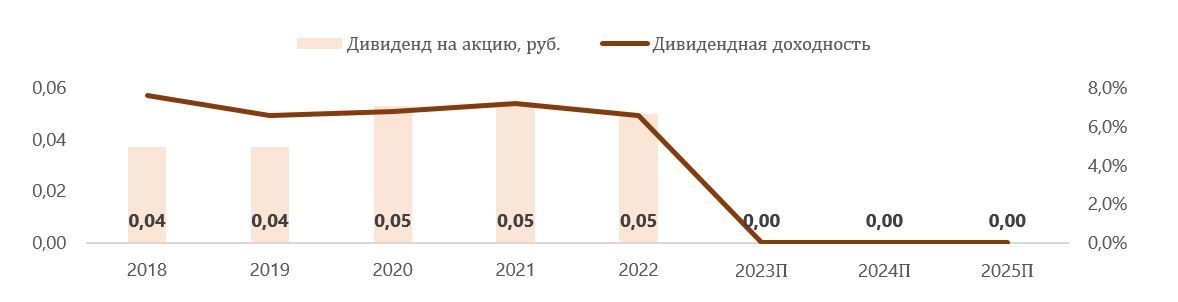

Вероятный отказ от дивидендов на ближайшие годы. В феврале в СМИ появилась информация о том, что правительство обсуждает возможность введения моратория на выплату дивидендов компанией «РусГидро» до 2028 года. Данная инициатива рассматривается как часть плана по улучшению экономического состояния компании. По имеющимся данным, высвобожденные средства планируется направить на финансирование инвестиционной программы, а также на погашение заимствований, связанных с рефинансированием долгов Дальневосточной генерирующей компании (ДГК), входящей в состав «РусГидро». Ранее идею приостановки выплат дивидендов уже поддерживали представители Минэнерго. Хотя официальной директивы правительства относительно выплат дивидендов за 2023 год пока нет, равно как и конкретных предложений об их отмене на ближайшие годы, мы оцениваем вероятность выплат как невысокую. В связи с этим не рассматриваем акции «РусГидро» как потенциально привлекательные дивидендные бумаги в среднесрочной перспективе.

«РусГидро»: исторические и прогнозные дивидендные выплаты

Дальнейшее расширение инвестпрограммы. Планы по капитальным затратам «РусГидро» периодически пересматриваются в сторону увеличения, что оказывает негативное влияние на свободный денежный поток в среднесрочной перспективе. Дополнительное давление создает необходимость финансирования расширенных инвестиционных программ за счет привлечения заемных средств в условиях высоких процентных ставок.

Риск техногенных и природных катастроф остается актуальным для «РусГидро». Несмотря на повышенное внимание компании к обеспечению безопасности своих объектов, полностью исключить риски аварий и чрезвычайных ситуаций невозможно. Аварии могут повлечь за собой снижение выработки и дополнительные издержки на ликвидацию последствий.

Финансовые показатели

Финансовые результаты «РусГидро» за 2024 год показали смешанную динамику. Выручка с учетом субсидий выросла лучше наших ожиданий — на 12,9% г/г, до 642,9 млрд руб. Ключевую роль в улучшении показателя сыграл рост продаж электроэнергии на 13,5% г/г, до 411,7 млрд руб., благодаря росту оптовых цен на электроэнергию в 1-й ценовой зоне и увеличению выручки сбытового бизнеса за счет роста полезного отпуска и тарифов. Позитивная динамика наблюдалась и в сегменте продажи мощности, где продажи выросли на 12,7% г/г, до 97,7 млрд руб., благодаря повышению цен на мощность по итогам конкурентного отбора (КОМ), а также началу продаж мощности новых объектов. Примечательно и сохранение положительной динамики EBITDA: за 2024 год показатель увеличился на 14,2% г/г, до 150,8 млрд руб., что превзошло наши ожидания. Рост EBITDA стал возможен благодаря сравнительно сдержанному росту операционных расходов — на 12,3% г/г, до 531,7 млрд руб.

В то же время в 2024 году «РусГидро» зафиксировала чистый убыток в размере 61,2 млрд руб. против прибыли в 32,1 млрд руб., что обусловлено двумя ключевыми факторами. С одной стороны, негативное влияние на чистую прибыль оказала крупная неденежная статья расходов в виде обесценения производственных активов на Дальнем Востоке. Показатель скорректированной прибыли, не учитывающий убытки от обесценения, продемонстрировал более умеренное снижение и составил 67,4 млрд (-4,7% г/г). С другой стороны, на чистую прибыль продолжает давить рост финансовых расходов из-за роста процентных издержек на 136,6% г/г и роста убытка от изменения справедливой стоимости беспоставочного форварда на 337,8% г/г, что обусловлено ростом ключевой ставки и объема заимствований «РусГидро» (в случае процентных издержек), а также снижением стоимости акций компании (в случае форварда).

«РусГидро»: ключевые данные отчетности, млрд руб.

Оценка

Для расчета целевой стоимости акций «РусГидро» мы использовали модель дисконтированных денежных потоков (DCF). Прогнозирование параметров модели основывалось на исторических показателях «РусГидро», планах компании по реализации инвестиционной программы, а также существующих тенденциях в электроэнергетическом секторе РФ. В нашей модели мы ожидаем, что под давлением высоких капитальных затрат свободные денежные потоки компании в 2025–2027 гг. будут в отрицательной зоне. После пика инвестиционных расходов в 2028 году мы прогнозируем возвращение положительных свободных денежных потоков и их умеренный рост до 2033 года, что будет связано как с ростом операционной прибыли, так и со стабилизацией капитальных затрат на более низком уровне.

Модель DCF предполагает целевую капитализацию в размере 245,7 млрд руб., что соответствует целевой цене 0,55 руб. на акцию и потенциалу роста на 5%.

«РусГидро»: модель DCF, млн руб.

«РусГидро»: расчет целевой цены по модели DCF

Данные по фондовому рынку

Доходность акций «РусГидро» продолжает существенно отставать как от индекса МосБиржи, так и от отраслевого индекса электроэнергетики. За последние 12 месяцев стоимость бумаг компании снизилась на 29%, тогда как индекс МосБиржи потерял 1%, а индекс электроэнергетики сократился на 13%. Мы связываем такую динамику с обеспокоенностью инвесторов относительно долговой нагрузки «РусГидро» в условиях высоких процентных ставок и с неопределенностью вокруг дивидендов. В то же время стоит отметить, что акции компании заметно восстановились в декабре — феврале на фоне неожиданного решения Банка России сохранить ключевую ставку без изменений, а также новостей о разработке правительством плана поддержки «РусГидро».

«РусГидро»: ребазированная динамика стоимости акций

С точки зрения технического анализа в конце декабря котировки «РусГидро» прервали многомесячное снижение, пробив верхнюю границу «нисходящего клина». В ходе последующего роста акции достигли сильного уровня сопротивления 0,60 руб., однако вскоре перешли к очередной коррекции. На данный момент ближайшей целью для роста представляется уровень 50- и 100-дневной скользящих средних вблизи 0,55 руб. Преодоление этих уровней может открыть путь для дальнейшего роста до следующего сопротивления в районе 0,58 руб.

Учитывая увеличение запланированных капитальных затрат на 2025–2027 гг., мы приняли решение пересмотреть целевую цену акций компании. С учетом вероятного сохранения ключевой ставки на высоком уровне в течение длительного времени, а также относительно высокой долговой нагрузки на фоне перехода к наиболее активной фазе инвестпрограммы, мы ожидаем, что потенциал роста акций «РусГидро» в ближайшее время будет ограничен.

Мы присваиваем акциям «РусГидро» рейтинг «Держать» с целевой ценой 0,55 руб. Потенциал роста равен 5%.

«РусГидро» входит в тройку крупнейших генерирующих компаний России по объему установленной мощности и контролирует более 600 объектов генерации в 31 регионе страны.

Финансовые результаты «РусГидро» за 2024 год продемонстрировали уверенный рост выручки (+12,9% г/г) и EBITDA (+14,2% г/г), превысив наши ожидания. Основными драйверами стали увеличение продаж электроэнергии (+13,5% г/г) и мощности (+12,7% г/г) на фоне роста оптовых цен, тарифов и улучшения операционных показателей. При этом рост операционных расходов (+12,3% г/г) оставался относительно сдержанным, что способствовало повышению рентабельности.

«РусГидро» зафиксировала чистый убыток в 61,2 млрд руб. против прибыли в 32,1 млрд руб. годом ранее, главным образом из-за обесценения активов на Дальнем Востоке и роста финансовых расходов. Скорректированная прибыль, исключающая убытки от обесценения, снизилась умеренно, на 4,7% г/г, до 67,4 млрд руб.

Запуск энергорынка на Дальнем Востоке может стать фактором роста для «РусГидро». Возможность реализации электроэнергии по рыночным ценам поможет компании разрешить проблему убытков тепловых электростанций в регионе.

С высокой вероятностью «РусГидро» откажется от выплаты дивидендов в ближайшие годы. В феврале СМИ сообщили, что правительство обсуждает введение моратория на дивиденды компании до 2028 года в рамках мер по улучшению ее финансового положения.

Мы оценили акции «РусГидро» по модели дисконтирования денежных потоков (DCF) и определили целевую цену на уровне 0,55 руб. за акцию, что предполагает потенциал роста на 5% от текущего уровня.

Продолжительный период высокой ключевой ставки остается значительным фактором риска для «РусГидро». На фоне роста затрат по инвестпрограмме компания может столкнуться с дальнейшим ростом долговой нагрузки, что в условиях жесткой денежно-кредитной политики увеличит процентные расходы и окажет давление на чистую прибыль.

Риски техногенных и природных катастроф остаются актуальными для «РусГидро». Несмотря на повышенное внимание к безопасности объектов, полностью нивелировать угрозу аварий невозможно.

Описание эмитента

«РусГидро» входит в тройку крупнейших генерирующих компаний РФ по объему установленных мощностей. Компания контролирует более 600 объектов генерации энергии в 31 регионе России. По состоянию на конец 2023 года сбытовые компании «РусГидро» обслуживали более чем 167,5 тыс. юридических и 5,5 млн счетов физических лиц в 11 субъектах РФ. Структура выручки за последние 3 года была стабильной. Акционерный капитал ПАО «РусГидро» состоит из 444,8 млрд акций. Контрольным пакетом (62,2%) акций владеет государство через Федеральное агентство управления государственным имуществом. В числе других крупных акционеров Банк ВТБ (12,4%) и Группа МКПАО «ЭН+ ГРУП» (9,6%). Согласно данным Мосбиржи, коэффициент free float для компании составляет 15%.

Перспективы компании

Рост операционных показателей. В 2024 году производство электроэнергии на ГЭС и ГАЭС выросло на 2,9% по сравнению с предыдущим годом, а выработка тепловых электростанций увеличилась на 2,5%. Рост производства на ГЭС «РусГидро» был обеспечен увеличением притока воды в водохранилища как в европейской части России, так и в Дальневосточном регионе. В то же время отпуск теплоэнергии на Дальнем Востоке за 2024 год снизился на 2,3%, что связано с влиянием температурного фактора. Мы ожидаем сохранения позитивной динамики операционных показателей «РусГидро» за счет ввода в эксплуатацию новых мощностей и модернизации существующих объектов. На фоне прогнозируемого роста энергопотребления в России в среднем на 2,1% в год до 2030 года это создаст основу для улучшения финансовых показателей компании.

Запуск энергорынка на Дальнем Востоке. С 1 января 2025 года неценовая зона Дальнего Востока присоединилась ко второй ценовой зоне оптового рынка электроэнергии и мощности. Переход к рыночным условиям будет осуществляться поэтапно. На первом этапе тепловые электростанции начнут реализовывать всю произведенную электроэнергию по свободным рыночным ценам, а для гидроэлектростанций доля продажи электроэнергии по рыночным ценам составит лишь 2,5%, с возможностью последующего увеличения. Запуск энергорынка может помочь «РусГидро» решить проблему операционной убыточности своих тепловых электростанций в регионе.

Компенсация выпадающих расходов в ДФО. Согласно информации ФАС, в ближайшие 3 года планируется предложить «РусГидро» компенсацию выпадающих расходов за 2023–2024 гг. в размере 17 млрд руб. Выплаты поддержат финансовые показатели компании.

Использование механизма «Фабрика проектного финансирования» ВЭБ.РФ для финансирования инвестпроектов на Дальнем Востоке. Данный механизм фактически предполагает предоставление долгосрочных кредитов с фиксацией процентной ставки. С учетом высокой долговой нагрузки «РусГидро» мы позитивно оцениваем данную инициативу, поскольку она потенциально позволит компании снизить стоимость долга. Тем не менее пока остается неопределенность относительно уровня, на котором может быть зафиксирована ставка.

Риски компании

Продолжительный период высокой ключевой ставки. В декабре 2024 года Банк России неожиданно для рынка принял решение сохранить ключевую ставку на уровне 21% годовых и на февральском заседании оставил ее без изменений. На данный момент риторика регулятора остается умеренно жесткой: Центробанк указывает на охлаждение кредитования как на дезинфляционный фактор, однако подчеркивает, что ограничительная денежно-кредитная политика будет сохраняться до формирования стабильного тренда на замедление роста потребительских цен. Согласно опубликованному в феврале среднесрочному прогнозу Банка России, в рамках базового сценария регулятор предполагает, что в 2025 году ключевая ставка будет в диапазоне 19,0–22,0%, в 2026 году — в границах 13,0–14,0%, а заметное снижение, до 7,5–8,5%, произойдет лишь в 2027 году. Таким образом, Центробанк не исключает дальнейшего ужесточения денежно-кредитной политики в 2025 году в случае сохранения высокой инфляции. В ближайшие два года «РусГидро» предстоит пройти через наиболее активную фазу реализации инвестпрограммы, поэтому вероятным сценарием может стать продолжающийся рост долговой нагрузки в условиях высоких процентных ставок. В связи с этим мы ожидаем сохранения давления процентных расходов на чистую прибыль энергетической компании.

Вероятный отказ от дивидендов на ближайшие годы. В феврале в СМИ появилась информация о том, что правительство обсуждает возможность введения моратория на выплату дивидендов компанией «РусГидро» до 2028 года. Данная инициатива рассматривается как часть плана по улучшению экономического состояния компании. По имеющимся данным, высвобожденные средства планируется направить на финансирование инвестиционной программы, а также на погашение заимствований, связанных с рефинансированием долгов Дальневосточной генерирующей компании (ДГК), входящей в состав «РусГидро». Ранее идею приостановки выплат дивидендов уже поддерживали представители Минэнерго. Хотя официальной директивы правительства относительно выплат дивидендов за 2023 год пока нет, равно как и конкретных предложений об их отмене на ближайшие годы, мы оцениваем вероятность выплат как невысокую. В связи с этим не рассматриваем акции «РусГидро» как потенциально привлекательные дивидендные бумаги в среднесрочной перспективе.

«РусГидро»: исторические и прогнозные дивидендные выплаты

Дальнейшее расширение инвестпрограммы. Планы по капитальным затратам «РусГидро» периодически пересматриваются в сторону увеличения, что оказывает негативное влияние на свободный денежный поток в среднесрочной перспективе. Дополнительное давление создает необходимость финансирования расширенных инвестиционных программ за счет привлечения заемных средств в условиях высоких процентных ставок.

Риск техногенных и природных катастроф остается актуальным для «РусГидро». Несмотря на повышенное внимание компании к обеспечению безопасности своих объектов, полностью исключить риски аварий и чрезвычайных ситуаций невозможно. Аварии могут повлечь за собой снижение выработки и дополнительные издержки на ликвидацию последствий.

Финансовые показатели

Финансовые результаты «РусГидро» за 2024 год показали смешанную динамику. Выручка с учетом субсидий выросла лучше наших ожиданий — на 12,9% г/г, до 642,9 млрд руб. Ключевую роль в улучшении показателя сыграл рост продаж электроэнергии на 13,5% г/г, до 411,7 млрд руб., благодаря росту оптовых цен на электроэнергию в 1-й ценовой зоне и увеличению выручки сбытового бизнеса за счет роста полезного отпуска и тарифов. Позитивная динамика наблюдалась и в сегменте продажи мощности, где продажи выросли на 12,7% г/г, до 97,7 млрд руб., благодаря повышению цен на мощность по итогам конкурентного отбора (КОМ), а также началу продаж мощности новых объектов. Примечательно и сохранение положительной динамики EBITDA: за 2024 год показатель увеличился на 14,2% г/г, до 150,8 млрд руб., что превзошло наши ожидания. Рост EBITDA стал возможен благодаря сравнительно сдержанному росту операционных расходов — на 12,3% г/г, до 531,7 млрд руб.

В то же время в 2024 году «РусГидро» зафиксировала чистый убыток в размере 61,2 млрд руб. против прибыли в 32,1 млрд руб., что обусловлено двумя ключевыми факторами. С одной стороны, негативное влияние на чистую прибыль оказала крупная неденежная статья расходов в виде обесценения производственных активов на Дальнем Востоке. Показатель скорректированной прибыли, не учитывающий убытки от обесценения, продемонстрировал более умеренное снижение и составил 67,4 млрд (-4,7% г/г). С другой стороны, на чистую прибыль продолжает давить рост финансовых расходов из-за роста процентных издержек на 136,6% г/г и роста убытка от изменения справедливой стоимости беспоставочного форварда на 337,8% г/г, что обусловлено ростом ключевой ставки и объема заимствований «РусГидро» (в случае процентных издержек), а также снижением стоимости акций компании (в случае форварда).

«РусГидро»: ключевые данные отчетности, млрд руб.

Оценка

Для расчета целевой стоимости акций «РусГидро» мы использовали модель дисконтированных денежных потоков (DCF). Прогнозирование параметров модели основывалось на исторических показателях «РусГидро», планах компании по реализации инвестиционной программы, а также существующих тенденциях в электроэнергетическом секторе РФ. В нашей модели мы ожидаем, что под давлением высоких капитальных затрат свободные денежные потоки компании в 2025–2027 гг. будут в отрицательной зоне. После пика инвестиционных расходов в 2028 году мы прогнозируем возвращение положительных свободных денежных потоков и их умеренный рост до 2033 года, что будет связано как с ростом операционной прибыли, так и со стабилизацией капитальных затрат на более низком уровне.

Модель DCF предполагает целевую капитализацию в размере 245,7 млрд руб., что соответствует целевой цене 0,55 руб. на акцию и потенциалу роста на 5%.

«РусГидро»: модель DCF, млн руб.

«РусГидро»: расчет целевой цены по модели DCF

Данные по фондовому рынку

Доходность акций «РусГидро» продолжает существенно отставать как от индекса МосБиржи, так и от отраслевого индекса электроэнергетики. За последние 12 месяцев стоимость бумаг компании снизилась на 29%, тогда как индекс МосБиржи потерял 1%, а индекс электроэнергетики сократился на 13%. Мы связываем такую динамику с обеспокоенностью инвесторов относительно долговой нагрузки «РусГидро» в условиях высоких процентных ставок и с неопределенностью вокруг дивидендов. В то же время стоит отметить, что акции компании заметно восстановились в декабре — феврале на фоне неожиданного решения Банка России сохранить ключевую ставку без изменений, а также новостей о разработке правительством плана поддержки «РусГидро».

«РусГидро»: ребазированная динамика стоимости акций

С точки зрения технического анализа в конце декабря котировки «РусГидро» прервали многомесячное снижение, пробив верхнюю границу «нисходящего клина». В ходе последующего роста акции достигли сильного уровня сопротивления 0,60 руб., однако вскоре перешли к очередной коррекции. На данный момент ближайшей целью для роста представляется уровень 50- и 100-дневной скользящих средних вблизи 0,55 руб. Преодоление этих уровней может открыть путь для дальнейшего роста до следующего сопротивления в районе 0,58 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба