Акции американского коммунального сектора продемонстрировали устойчивость на фоне спада широкого рынка. Инвесторы активизируют ротацию в защитные активы из-за возросших опасений возможной рецессии в экономике США в 2025 году, вызванной неопределенностью, связанной с торговыми войнами и другими макроэкономическими факторами. Мы сохраняем умеренно позитивный взгляд на перспективы сектора, учитывая прогнозируемый рост энергопотребления, который создает возможности для расширения бизнеса американских энергетических компаний. Тем не менее акции большинства компаний, представленных в Utilities Select Sector SPDR Fund, на данный момент справедливо оцениваются рынком. В связи с этим потенциал роста стоимости паев фонда выглядит ограниченным.

Мы присваиваем рейтинг «Держать» паям The Utilities Select Sector SPDR Fund с целевой ценой $87,8, что отражает потенциал роста на 11,2% от текущего уровня.

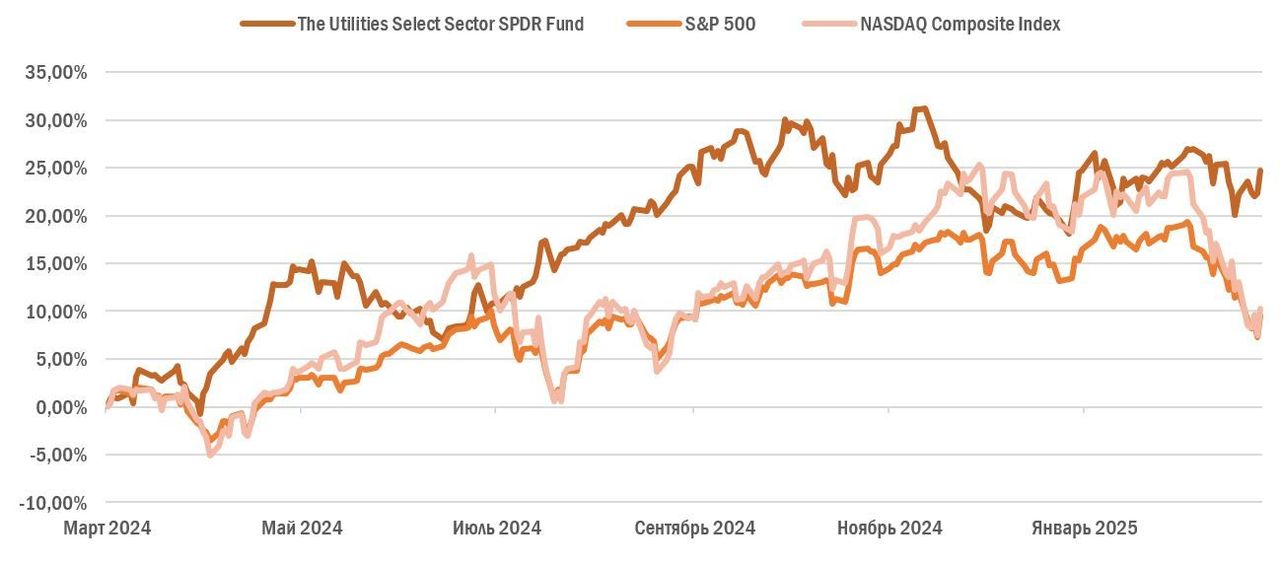

The Utilities Select Sector SPDR Fund: ребазированная динамика

The Utilities Select Sector SPDR Fund — инвестиционный фонд, включающий акции ведущих американских коммунальных компаний, которые занимаются поставками электроэнергии, газа, воды и пара.

Центры обработки данных останутся ключевым драйвером роста энергопотребления в США, и, по прогнозам Министерства энергетики США, их доля в общем энергопотреблении страны может вырасти до 6,7–12% к 2028 году.

Дополнительным фактором роста энергопотребления может стать промышленный сектор, где, по оценкам EIA, спрос на электроэнергию в США увеличится на 2% в 2025 году и на 3% в 2026 году благодаря вводу в эксплуатацию новых заводов по производству полупроводников и аккумуляторов.

Рост энергопотребления способствует расширению инвестиционных программ американских энергетических компаний. По оценкам S&P Global, их совокупные капитальные затраты в 2024 году достигли $187 млрд (+12% г/г), а в 2025 году вырастут до $202 млрд (+8% г/г). Реализация инвестпрограмм поспособствует увеличению регулируемой базы активов энергетических компаний и росту их прибыли.

Угроза рецессии в США может побудить ФРС к более активному снижению ключевой ставки, что поддержит акции коммунального сектора за счет снижения доходностей гособлигаций и процентных издержек. Ухудшение ряда экономических индикаторов усилили ожидания трех снижений ставки в 2025 году.

Мы оценили потенциал роста The Utilities Select Sector SPDR Fund на ближайшие 12 месяцев, используя средневзвешенные целевые цены акций компаний, входящих в состав фонда. Потенциал роста ETF составляет 11,2%.

Ключевые риски для энергетического сектора связаны с природными катастрофами, решениями регулирующих органов и торговыми войнами. Американские электроэнергетические компании в значительной степени зависят от импорта оборудования, что делает их уязвимыми к повышению тарифов.

Описание ETF

The Utilities Select Sector SPDR Fund — инвестиционный фонд, отслеживающий индекс Utilities Select Sector Index, который, в свою очередь, включает в себя ведущие американские коммунальные компании, занимающиеся поставками электроэнергии, газа, воды и пара. Фонд запущен 16 декабря 1998 года. В состав портфеля ETF входят акции 31 компании из США. Управление фондом осуществляется холдингом SSGA Funds Management, текущая комиссия за управление — 0,08%. Рыночная капитализация фонда на 17.03.2025 составляет около $17,4 млрд, количество акций в обращении — 225,2 млн. Пятерка компаний с наибольшими долями в ETF — NextEra Energy (11,9%), Southern (8,1%), Duke Energy (7,5%), Constellation Energy (6,5%) и American Electric Power (4,7%).

Динамика стоимости ETF на фондовом рынке

За последние 12 месяцев стоимость паев The Utilities Select Sector SPDR Fund (XLU) выросла на 24,7%, что значительно превышает динамику индекса S&P 500 (+9,5%) и NASDAQ Composite (+10,3%). На графике видно, что после летнего ралли динамика котировок XLU перешла в боковой тренд осенью 2024 года. Мы связываем это с тем, что после перехода к активному смягчению денежно-кредитной политики риторика ФРС относительно перспектив дальнейшего снижения ключевой ставки быстро изменилась. Это произошло на фоне устойчивой инфляции и победы Дональда Трампа на президентских выборах, что усилило неопределенность на рынках. Однако характерно, что коммунальный сектор продемонстрировал устойчивость на фоне спада широкого американского рынка в феврале — марте 2025 года. Мы объясняем это тем, что бизнес коммунальных компаний относительно слабо подвержен негативным эффектам торговых войн из-за ориентации на внутренний рынок. Кроме того, на фоне возросших рисков рецессии в американской экономике инвесторы традиционно проявляют повышенный интерес к защитным активам, таким как акции коммунальных компаний.

Дивидендная политика

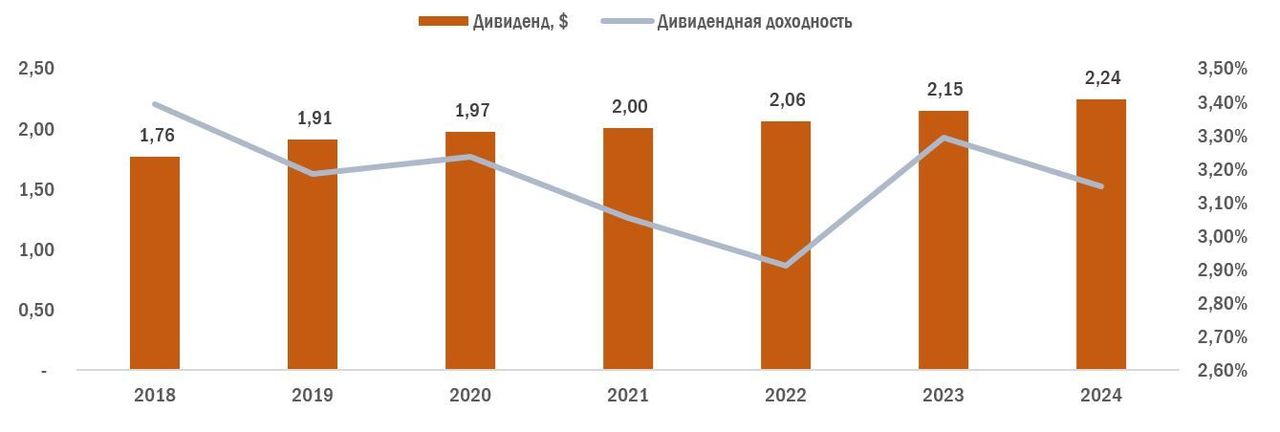

Экспозиция на коммунальный сектор США делает The Utilities Select Sector SPDR Fund привлекательным дивидендным инструментом. Большинство компаний, входящих в состав фонда, придерживаются стабильной дивидендной политики и регулярно увеличивают выплаты акционерам. Это способствует росту дивидендов для держателей паев фонда. По нашим расчетам, средняя дивидендная доходность фонда в 2024 году составила 3,15%, а за последние 7 лет этот показатель в среднем достигал 3,17%.

The Utilities Select Sector SPDR Fund: динамика дивидендных выплат, $

Перспективы отрасли

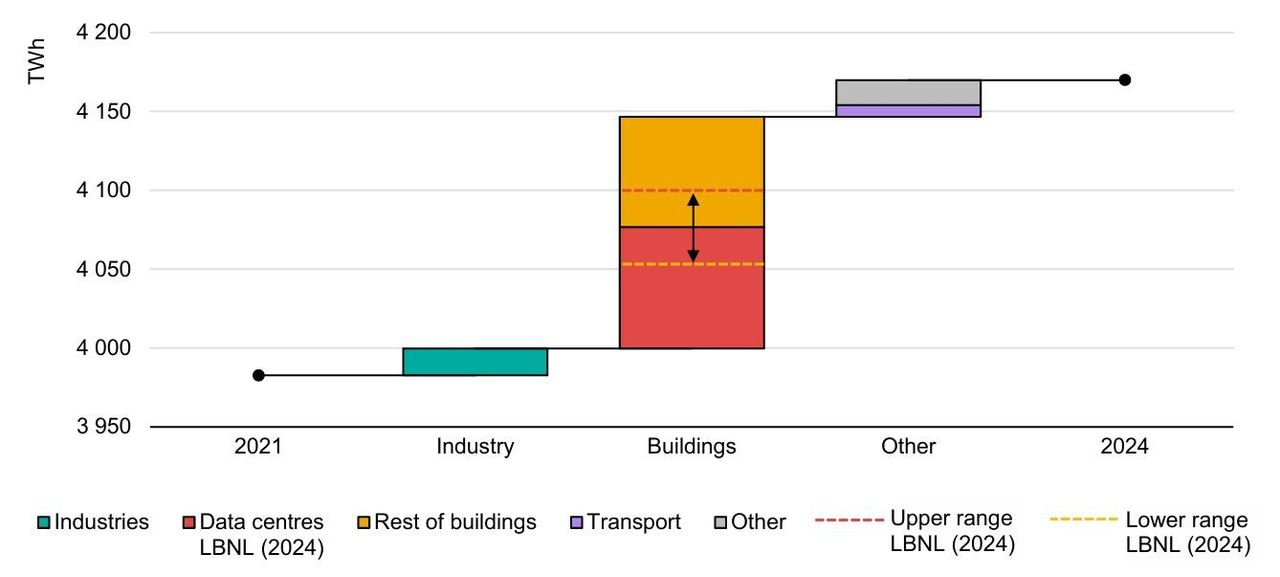

Центры обработки данных, вероятно, останутся ключевым драйвером роста энергопотребления в США в ближайшие годы. По оценкам Министерства энергетики США, их доля в общем энергопотреблении страны вырастет с 4,4% в 2023 году до 6,7–12% к 2028 году, а абсолютное потребление электроэнергии увеличится с 176 ТВт∙ч до 580 ТВт∙ч. Хотя успех китайской ИИ-модели DeepSeek породил на рынке сомнения в необходимости столь масштабного наращивания вычислительных мощностей, крупнейшие американские технологические компании пока не спешат пересматривать свои инвестиционные планы. Так, капитальные затраты Amazon, Alphabet и Microsoft в 2025 году вырастут на 39% по сравнению с предыдущим годом, достигнув $320 млрд.

Дополнительным драйвером роста энергопотребления может стать промышленный сектор. По оценкам Управления энергетической информации США (EIA), энергопотребление в промышленности США вырастет на 2% в 2025 году и на 3% в 2026 году благодаря вводу в эксплуатацию новых заводов по производству полупроводников и аккумуляторов. В последние годы затраты на промышленное строительство в США демонстрируют уверенный рост: с $74 млрд в декабре 2020 года они увеличились до $237 млрд в декабре 2024 года. Курс на развитие производства внутри страны, начатый при администрации Байдена, вероятно, сохранится и в период президентства Трампа. Например, крупнейший тайваньский производитель чипов — TSMC — недавно объявил о дополнительных инвестициях в размере $100 млрд в экономику США.

Расчетные факторы изменения спроса на электроэнергию в США, 2024 г. по сравнению с 2021 г.

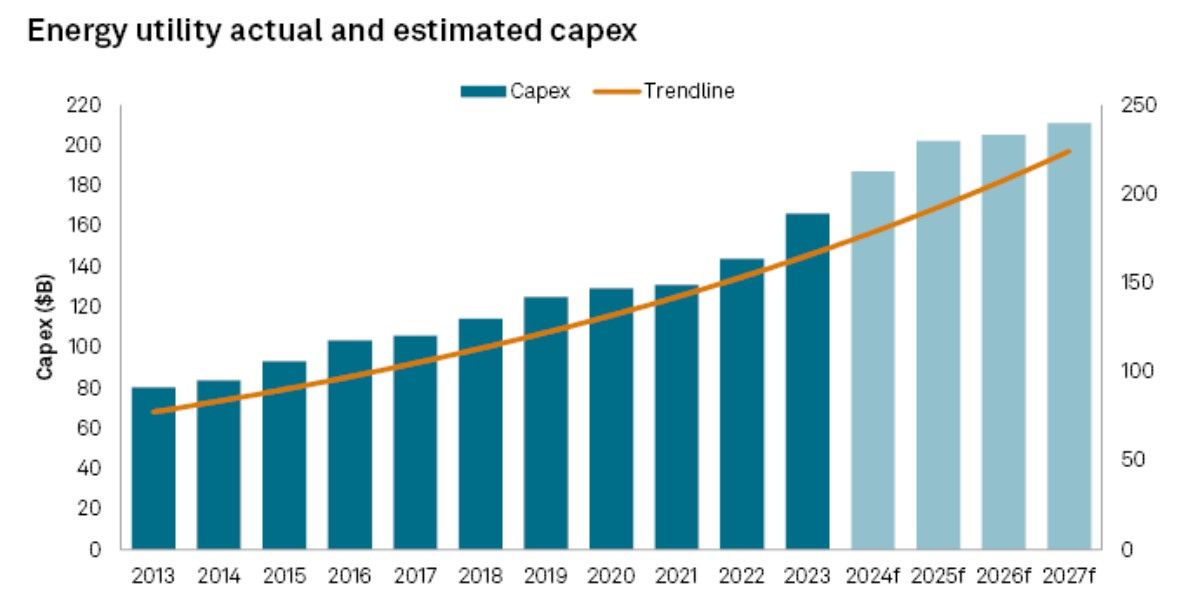

Рост энергопотребления стимулирует расширение инвестиционных программ американских энергетических компаний. По оценкам S&P Global, совокупный объем капитальных затрат 45 крупнейших публичных энергетических компаний США в 2024 году достигнет $187 млрд, что на 12% превышает уровень 2023 года и более чем на 30% — 2022 года. Согласно прогнозам, капитальные затраты американских энергетических компаний продолжат расти: в 2025 году они составят $202 млрд (+8% г/г), в 2026 году — $206 млрд, а к 2027 году достигнут $211 млрд. Однако вполне вероятно, что эти прогнозы будут пересмотрены в сторону повышения. Дело в том, что большинство энергетических компаний применяют консервативный подход к планированию капитальных затрат. Например, они часто не учитывают инвестиции, необходимые для обеспечения энергией операторов дата-центров, если контракты с ними находятся на этапе согласования. Рост капитальных затрат энергетических компаний способствует увеличению их регулируемой базы активов. Это, в свою очередь, создает предпосылки для роста прибыли за счет повышения разрешенного дохода.

Историческая и прогнозная динамика капитальных затрат в энергетическом секторе США, млрд $

Угроза рецессии в США может побудить ФРС к более активному снижению ключевой ставки. На фоне неопределенности в торговой политике экономисты опасаются, что текущая ситуация окажет негативное влияние на потребительский спрос и приведет к сокращению инвестиций со стороны бизнеса. О замедлении американской экономики сигнализируют несколько ключевых индикаторов: индекс потребительского доверия в марте снизился до минимального уровня с ноября 2022 года, рост числа рабочих мест в феврале оказался слабее прогнозов, а уровень безработицы неожиданно вырос до 4,1%. В результате аналитики J.P. Morgan и PIMCO повысили оценки вероятности рецессии в США до 35–40%. На рынке усилились и ожидания трех снижений ключевой ставки ФРС в 2025 году. Тем не менее проинфляционные риски, связанные с торговыми войнами, а также рост инфляционных ожиданий могут заставить Федрезерв действовать осторожно и избегать преждевременного смягчения денежно-кредитной политики. В то же время снижение ключевой ставки окажет благоприятное влияние на акции коммунального сектора. Это произойдет за счет снижения доходностей государственных облигаций и уменьшения давления процентных издержек, что сделает защитные активы еще более привлекательными для инвесторов.

Риски отрасли

Природные катастрофы становятся все более значимым фактором в последние годы. Катаклизмы традиционно представляют серьезный риск для коммунальной отрасли, поскольку могут наносить значительный ущерб инфраструктуре коммунальных компаний. 2024 год запомнился разрушительными ураганами «Хелен» и «Милтон», которые обрушились на Юго-Восточное побережье США. 2025 год начался с масштабных пожаров в Калифорнии, что привело к падению акций Edison International. В настоящее время проводится расследование возможной причастности неисправного оборудования компании к возгораниям.

Регуляторные риски. На фоне планов энергетических компаний по реализации рекордных инвестиционных программ регуляторная среда в электроэнергетическом секторе США приобретает еще большее значение. Регуляторам штатов приходится балансировать между необходимостью одобрения модернизации и строительства новой энергетической инфраструктуры в условиях роста энергопотребления и ограничением повышения тарифов для потребителей. В некоторых штатах отношения между энергетическими компаниями и регуляторами остаются напряженными. Например, DTE Energy столкнулась с трудностями, поскольку ее предложения по увеличению тарифов одобрены лишь частично.

Торговые войны. Хотя бизнес электроэнергетических компаний относительно слабо подвержен влиянию торговых войн благодаря тарифному регулированию, полностью исключить негативные последствия нельзя. По оценкам Wood Mackenzie, в 2023 году США импортировали около 80% крупных силовых трансформаторов, причем значительная часть поставок электроэнергетического оборудования поступала из Китая, Мексики и Канады — стран, которые стали первыми целями в торговых войнах Трампа. В 2024 году Мексика обеспечивала около 39% поставок высоковольтных трансформаторов в США, тогда как на Китай приходилось 54% импорта низковольтных трансформаторов. Канада, в свою очередь, поставляла 20% высоковольтных распределительных устройств и 100% столбов для инженерных коммуникаций, а это около 15% американского рынка. Американские энергетические компании также зависят от импорта оборудования для ветряных электростанций и аккумуляторов для систем накопления энергии. Рост тарифов приведет к увеличению издержек электроэнергетических компаний, а возможность переложить эти затраты на конечных потребителей будет во многом зависеть от гибкости регуляторов.

Оценка

Для оценки потенциала The Utilities Select Sector SPDR Fund мы воспользовались медианными целевыми ценами бумаг компаний — представителей фонда. Без учета дивидендов целевая цена составляет $87,8 с потенциалом роста на 11,2% от текущих уровней. Исходя из этой оценки, мы сохраняем рейтинг фонда «Держать».

The Utilities Select Sector SPDR Fund: оценка потенциала

Согласно текущим консенсусным оценкам аналитиков, большинство акций, входящих в состав фонда, оцениваются рынком относительно справедливо. Однако наибольший потенциал роста на данный момент демонстрируют бумаги Constellation Energy, Vistra и PG&E. В прошлом году акции этих компаний уже стали ключевыми бенефициарами ралли в коммунальном секторе на фоне растущих ожиданий значительного увеличения энергопотребления дата-центрами.

Технический анализ

Котировки The Utilities Select Sector SPDR Fund в начале марта отскочили от уровня поддержки около $75,8. В процессе последующего роста они пересекли 50- и 100-дневные скользящие средние. Судя по индексу относительной силы (RSI), котировки не выглядят перегретыми, поэтому возможен сценарий дальнейшего роста до уровня сопротивления в области $82,4.

Мы присваиваем рейтинг «Держать» паям The Utilities Select Sector SPDR Fund с целевой ценой $87,8, что отражает потенциал роста на 11,2% от текущего уровня.

The Utilities Select Sector SPDR Fund: ребазированная динамика

The Utilities Select Sector SPDR Fund — инвестиционный фонд, включающий акции ведущих американских коммунальных компаний, которые занимаются поставками электроэнергии, газа, воды и пара.

Центры обработки данных останутся ключевым драйвером роста энергопотребления в США, и, по прогнозам Министерства энергетики США, их доля в общем энергопотреблении страны может вырасти до 6,7–12% к 2028 году.

Дополнительным фактором роста энергопотребления может стать промышленный сектор, где, по оценкам EIA, спрос на электроэнергию в США увеличится на 2% в 2025 году и на 3% в 2026 году благодаря вводу в эксплуатацию новых заводов по производству полупроводников и аккумуляторов.

Рост энергопотребления способствует расширению инвестиционных программ американских энергетических компаний. По оценкам S&P Global, их совокупные капитальные затраты в 2024 году достигли $187 млрд (+12% г/г), а в 2025 году вырастут до $202 млрд (+8% г/г). Реализация инвестпрограмм поспособствует увеличению регулируемой базы активов энергетических компаний и росту их прибыли.

Угроза рецессии в США может побудить ФРС к более активному снижению ключевой ставки, что поддержит акции коммунального сектора за счет снижения доходностей гособлигаций и процентных издержек. Ухудшение ряда экономических индикаторов усилили ожидания трех снижений ставки в 2025 году.

Мы оценили потенциал роста The Utilities Select Sector SPDR Fund на ближайшие 12 месяцев, используя средневзвешенные целевые цены акций компаний, входящих в состав фонда. Потенциал роста ETF составляет 11,2%.

Ключевые риски для энергетического сектора связаны с природными катастрофами, решениями регулирующих органов и торговыми войнами. Американские электроэнергетические компании в значительной степени зависят от импорта оборудования, что делает их уязвимыми к повышению тарифов.

Описание ETF

The Utilities Select Sector SPDR Fund — инвестиционный фонд, отслеживающий индекс Utilities Select Sector Index, который, в свою очередь, включает в себя ведущие американские коммунальные компании, занимающиеся поставками электроэнергии, газа, воды и пара. Фонд запущен 16 декабря 1998 года. В состав портфеля ETF входят акции 31 компании из США. Управление фондом осуществляется холдингом SSGA Funds Management, текущая комиссия за управление — 0,08%. Рыночная капитализация фонда на 17.03.2025 составляет около $17,4 млрд, количество акций в обращении — 225,2 млн. Пятерка компаний с наибольшими долями в ETF — NextEra Energy (11,9%), Southern (8,1%), Duke Energy (7,5%), Constellation Energy (6,5%) и American Electric Power (4,7%).

Динамика стоимости ETF на фондовом рынке

За последние 12 месяцев стоимость паев The Utilities Select Sector SPDR Fund (XLU) выросла на 24,7%, что значительно превышает динамику индекса S&P 500 (+9,5%) и NASDAQ Composite (+10,3%). На графике видно, что после летнего ралли динамика котировок XLU перешла в боковой тренд осенью 2024 года. Мы связываем это с тем, что после перехода к активному смягчению денежно-кредитной политики риторика ФРС относительно перспектив дальнейшего снижения ключевой ставки быстро изменилась. Это произошло на фоне устойчивой инфляции и победы Дональда Трампа на президентских выборах, что усилило неопределенность на рынках. Однако характерно, что коммунальный сектор продемонстрировал устойчивость на фоне спада широкого американского рынка в феврале — марте 2025 года. Мы объясняем это тем, что бизнес коммунальных компаний относительно слабо подвержен негативным эффектам торговых войн из-за ориентации на внутренний рынок. Кроме того, на фоне возросших рисков рецессии в американской экономике инвесторы традиционно проявляют повышенный интерес к защитным активам, таким как акции коммунальных компаний.

Дивидендная политика

Экспозиция на коммунальный сектор США делает The Utilities Select Sector SPDR Fund привлекательным дивидендным инструментом. Большинство компаний, входящих в состав фонда, придерживаются стабильной дивидендной политики и регулярно увеличивают выплаты акционерам. Это способствует росту дивидендов для держателей паев фонда. По нашим расчетам, средняя дивидендная доходность фонда в 2024 году составила 3,15%, а за последние 7 лет этот показатель в среднем достигал 3,17%.

The Utilities Select Sector SPDR Fund: динамика дивидендных выплат, $

Перспективы отрасли

Центры обработки данных, вероятно, останутся ключевым драйвером роста энергопотребления в США в ближайшие годы. По оценкам Министерства энергетики США, их доля в общем энергопотреблении страны вырастет с 4,4% в 2023 году до 6,7–12% к 2028 году, а абсолютное потребление электроэнергии увеличится с 176 ТВт∙ч до 580 ТВт∙ч. Хотя успех китайской ИИ-модели DeepSeek породил на рынке сомнения в необходимости столь масштабного наращивания вычислительных мощностей, крупнейшие американские технологические компании пока не спешат пересматривать свои инвестиционные планы. Так, капитальные затраты Amazon, Alphabet и Microsoft в 2025 году вырастут на 39% по сравнению с предыдущим годом, достигнув $320 млрд.

Дополнительным драйвером роста энергопотребления может стать промышленный сектор. По оценкам Управления энергетической информации США (EIA), энергопотребление в промышленности США вырастет на 2% в 2025 году и на 3% в 2026 году благодаря вводу в эксплуатацию новых заводов по производству полупроводников и аккумуляторов. В последние годы затраты на промышленное строительство в США демонстрируют уверенный рост: с $74 млрд в декабре 2020 года они увеличились до $237 млрд в декабре 2024 года. Курс на развитие производства внутри страны, начатый при администрации Байдена, вероятно, сохранится и в период президентства Трампа. Например, крупнейший тайваньский производитель чипов — TSMC — недавно объявил о дополнительных инвестициях в размере $100 млрд в экономику США.

Расчетные факторы изменения спроса на электроэнергию в США, 2024 г. по сравнению с 2021 г.

Рост энергопотребления стимулирует расширение инвестиционных программ американских энергетических компаний. По оценкам S&P Global, совокупный объем капитальных затрат 45 крупнейших публичных энергетических компаний США в 2024 году достигнет $187 млрд, что на 12% превышает уровень 2023 года и более чем на 30% — 2022 года. Согласно прогнозам, капитальные затраты американских энергетических компаний продолжат расти: в 2025 году они составят $202 млрд (+8% г/г), в 2026 году — $206 млрд, а к 2027 году достигнут $211 млрд. Однако вполне вероятно, что эти прогнозы будут пересмотрены в сторону повышения. Дело в том, что большинство энергетических компаний применяют консервативный подход к планированию капитальных затрат. Например, они часто не учитывают инвестиции, необходимые для обеспечения энергией операторов дата-центров, если контракты с ними находятся на этапе согласования. Рост капитальных затрат энергетических компаний способствует увеличению их регулируемой базы активов. Это, в свою очередь, создает предпосылки для роста прибыли за счет повышения разрешенного дохода.

Историческая и прогнозная динамика капитальных затрат в энергетическом секторе США, млрд $

Угроза рецессии в США может побудить ФРС к более активному снижению ключевой ставки. На фоне неопределенности в торговой политике экономисты опасаются, что текущая ситуация окажет негативное влияние на потребительский спрос и приведет к сокращению инвестиций со стороны бизнеса. О замедлении американской экономики сигнализируют несколько ключевых индикаторов: индекс потребительского доверия в марте снизился до минимального уровня с ноября 2022 года, рост числа рабочих мест в феврале оказался слабее прогнозов, а уровень безработицы неожиданно вырос до 4,1%. В результате аналитики J.P. Morgan и PIMCO повысили оценки вероятности рецессии в США до 35–40%. На рынке усилились и ожидания трех снижений ключевой ставки ФРС в 2025 году. Тем не менее проинфляционные риски, связанные с торговыми войнами, а также рост инфляционных ожиданий могут заставить Федрезерв действовать осторожно и избегать преждевременного смягчения денежно-кредитной политики. В то же время снижение ключевой ставки окажет благоприятное влияние на акции коммунального сектора. Это произойдет за счет снижения доходностей государственных облигаций и уменьшения давления процентных издержек, что сделает защитные активы еще более привлекательными для инвесторов.

Риски отрасли

Природные катастрофы становятся все более значимым фактором в последние годы. Катаклизмы традиционно представляют серьезный риск для коммунальной отрасли, поскольку могут наносить значительный ущерб инфраструктуре коммунальных компаний. 2024 год запомнился разрушительными ураганами «Хелен» и «Милтон», которые обрушились на Юго-Восточное побережье США. 2025 год начался с масштабных пожаров в Калифорнии, что привело к падению акций Edison International. В настоящее время проводится расследование возможной причастности неисправного оборудования компании к возгораниям.

Регуляторные риски. На фоне планов энергетических компаний по реализации рекордных инвестиционных программ регуляторная среда в электроэнергетическом секторе США приобретает еще большее значение. Регуляторам штатов приходится балансировать между необходимостью одобрения модернизации и строительства новой энергетической инфраструктуры в условиях роста энергопотребления и ограничением повышения тарифов для потребителей. В некоторых штатах отношения между энергетическими компаниями и регуляторами остаются напряженными. Например, DTE Energy столкнулась с трудностями, поскольку ее предложения по увеличению тарифов одобрены лишь частично.

Торговые войны. Хотя бизнес электроэнергетических компаний относительно слабо подвержен влиянию торговых войн благодаря тарифному регулированию, полностью исключить негативные последствия нельзя. По оценкам Wood Mackenzie, в 2023 году США импортировали около 80% крупных силовых трансформаторов, причем значительная часть поставок электроэнергетического оборудования поступала из Китая, Мексики и Канады — стран, которые стали первыми целями в торговых войнах Трампа. В 2024 году Мексика обеспечивала около 39% поставок высоковольтных трансформаторов в США, тогда как на Китай приходилось 54% импорта низковольтных трансформаторов. Канада, в свою очередь, поставляла 20% высоковольтных распределительных устройств и 100% столбов для инженерных коммуникаций, а это около 15% американского рынка. Американские энергетические компании также зависят от импорта оборудования для ветряных электростанций и аккумуляторов для систем накопления энергии. Рост тарифов приведет к увеличению издержек электроэнергетических компаний, а возможность переложить эти затраты на конечных потребителей будет во многом зависеть от гибкости регуляторов.

Оценка

Для оценки потенциала The Utilities Select Sector SPDR Fund мы воспользовались медианными целевыми ценами бумаг компаний — представителей фонда. Без учета дивидендов целевая цена составляет $87,8 с потенциалом роста на 11,2% от текущих уровней. Исходя из этой оценки, мы сохраняем рейтинг фонда «Держать».

The Utilities Select Sector SPDR Fund: оценка потенциала

Согласно текущим консенсусным оценкам аналитиков, большинство акций, входящих в состав фонда, оцениваются рынком относительно справедливо. Однако наибольший потенциал роста на данный момент демонстрируют бумаги Constellation Energy, Vistra и PG&E. В прошлом году акции этих компаний уже стали ключевыми бенефициарами ралли в коммунальном секторе на фоне растущих ожиданий значительного увеличения энергопотребления дата-центрами.

Технический анализ

Котировки The Utilities Select Sector SPDR Fund в начале марта отскочили от уровня поддержки около $75,8. В процессе последующего роста они пересекли 50- и 100-дневные скользящие средние. Судя по индексу относительной силы (RSI), котировки не выглядят перегретыми, поэтому возможен сценарий дальнейшего роста до уровня сопротивления в области $82,4.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба