Главное

• Фармацевтический рынок в 2024 г. в ценах конечного потребителя вырос на 10% в годовом сопоставлении.

• Промомед и Озон Фармацевтика благодаря фокусу на новые препараты, локализации и объемам смогли показать более высокий темп роста выручки в прошлом году.

• Прибыль, что важно, тоже росла в годовом сопоставлении: обе компании прибыльные.

• Стратегии компаний отличаются друг от друга, но нам нравятся обе бумаги.

• Озон Фармацевтика – это диверсифицированный портфель дженериков (аналогов запатентованных препаратов) и, помимо новых лекарств, увеличение в том числе и объемов отпуска.

• Промомед – это фокус на развитие новых препаратов (зачастую инновационных) и выход на новые рынки. При этом по итогам 2025 г. Промомед прогнозирует более существенное повышение выручки год к году (по сравнению с Озон Фармацевтикой).

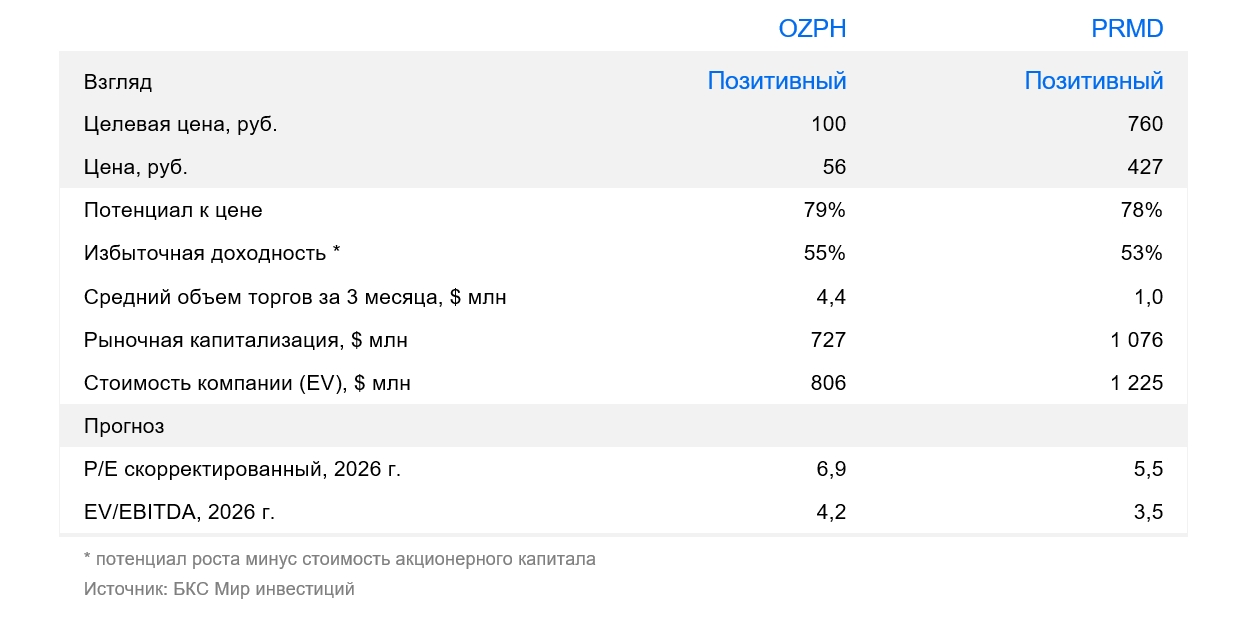

• У нас «Позитивный» взгляд на акции Промомеда с целевой ценой 760 руб. Потенциал роста к нашей целевой цене — 78%.

• На Озон Фармацевтику у нас также «Позитивный» взгляд. Целевая цена — 100 руб. и такой же высокий потенциал.

В деталях

Ждем существенного роста в 2025 г.

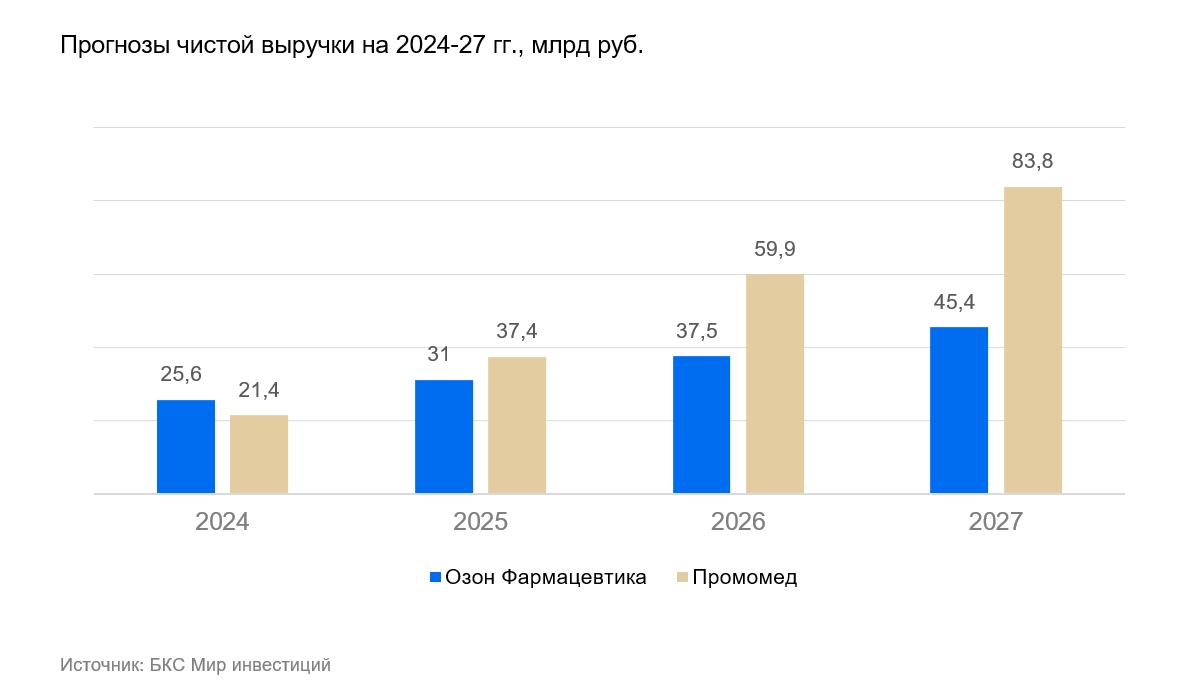

Прогнозируем, что в 2025 г. обе компании покажут повышение чистой выручки по сравнению с 2024 г.: Промомед — примерно на 75%, Озон Фармацевтика — на 21%. При этом допускаем, что в конечном итоге рост выручки Озон Фармацевтики окажется выше.

По оценкам аналитиков DSM, в январе продажи Озон Фармацевтики в годовом сопоставлении увеличились на 24,6%, а, по данным аналитической компании AlphaRM, продажи на розничном коммерческом рынке — на 28%.

Согласно управленческой отчетности Промомеда, в январе фармкомпания увеличила выручку на 28% год к году. Значительная часть роста выручки Промомеда, вероятно, придется на конец года. При этом у обеих компаний существенное количество новых запусков лекарственных препаратов в этом году — важный фактор для роста фармпроизводителей.

Рынок по-прежнему достаточно фрагментирован

На рынке фармпроизводителей все еще довольно много игроков и пока нет явных лидеров. Крупнейшие производители, например, Байер, имеют долю более 3%. У Озон Фармацевтики сопоставимая цифра — порядка 2,6%.

Анализ фармацевтического рынка показывает, что по итогам 2024 г. и января 2025 г. у обеих компаний — и у Озон Фармацевтики, и у Промомеда — достаточно сильная динамика продаж год к году. Это говорит о том, что компании нашли свою нишу, их продукция востребована и им удается успешно конкурировать с другими игроками.

Риски прогнозирования

Стоит отметить, что прогнозирование затрудняет отсутствие данных о новых запусках по кварталам, а также детальная информация, позволяющая спрогнозировать на основе запусков будущую выручку.

Значительная часть лекарств реализуется через тендерные процедуры государству, поэтому также есть риски сдвига части продаж на будущие кварталы (годы).

Так, например, из-за переноса тендеров часть выручки, которая ожидается Промомедом в конце года, может перейти на 2026 г. В результате темпы в 2025 г. могут оказаться ниже, чем прогнозируемый рост на 75% год к году.

Оценка Промомеда и Озон Фармацевтики

Бумаги сейчас нельзя назвать кардинально дешевыми. Если исходить из существенного роста, ожидаемого в 2025 г., Промомед стоит 10,5х прибылей на 2025 г., а Озон Фармацевтика — 8,9х прибылей. В случае продолжения сильной динамики в 2026 г., что ожидается, бумаги по мультипликаторам на 2026 г. будут выглядеть дешевле.

В значительной степени наши оценки базируются на ожидании роста и способности компаний развиваться в ближайшие несколько лет. При этом нельзя исключать усиления конкуренции среди производителей, что может замедлить рост цен и давить на объемы. Еще один риск — тендерные процедуры.

Вместе с тем считаем, что процедура регистрации (относительно длительная) является и барьером, и защитой для производителя. Однако присутствие на рынке достаточно большого количества фармкомпаний указывает на наличие ценовых и количественных рисков.

• Фармацевтический рынок в 2024 г. в ценах конечного потребителя вырос на 10% в годовом сопоставлении.

• Промомед и Озон Фармацевтика благодаря фокусу на новые препараты, локализации и объемам смогли показать более высокий темп роста выручки в прошлом году.

• Прибыль, что важно, тоже росла в годовом сопоставлении: обе компании прибыльные.

• Стратегии компаний отличаются друг от друга, но нам нравятся обе бумаги.

• Озон Фармацевтика – это диверсифицированный портфель дженериков (аналогов запатентованных препаратов) и, помимо новых лекарств, увеличение в том числе и объемов отпуска.

• Промомед – это фокус на развитие новых препаратов (зачастую инновационных) и выход на новые рынки. При этом по итогам 2025 г. Промомед прогнозирует более существенное повышение выручки год к году (по сравнению с Озон Фармацевтикой).

• У нас «Позитивный» взгляд на акции Промомеда с целевой ценой 760 руб. Потенциал роста к нашей целевой цене — 78%.

• На Озон Фармацевтику у нас также «Позитивный» взгляд. Целевая цена — 100 руб. и такой же высокий потенциал.

В деталях

Ждем существенного роста в 2025 г.

Прогнозируем, что в 2025 г. обе компании покажут повышение чистой выручки по сравнению с 2024 г.: Промомед — примерно на 75%, Озон Фармацевтика — на 21%. При этом допускаем, что в конечном итоге рост выручки Озон Фармацевтики окажется выше.

По оценкам аналитиков DSM, в январе продажи Озон Фармацевтики в годовом сопоставлении увеличились на 24,6%, а, по данным аналитической компании AlphaRM, продажи на розничном коммерческом рынке — на 28%.

Согласно управленческой отчетности Промомеда, в январе фармкомпания увеличила выручку на 28% год к году. Значительная часть роста выручки Промомеда, вероятно, придется на конец года. При этом у обеих компаний существенное количество новых запусков лекарственных препаратов в этом году — важный фактор для роста фармпроизводителей.

Рынок по-прежнему достаточно фрагментирован

На рынке фармпроизводителей все еще довольно много игроков и пока нет явных лидеров. Крупнейшие производители, например, Байер, имеют долю более 3%. У Озон Фармацевтики сопоставимая цифра — порядка 2,6%.

Анализ фармацевтического рынка показывает, что по итогам 2024 г. и января 2025 г. у обеих компаний — и у Озон Фармацевтики, и у Промомеда — достаточно сильная динамика продаж год к году. Это говорит о том, что компании нашли свою нишу, их продукция востребована и им удается успешно конкурировать с другими игроками.

Риски прогнозирования

Стоит отметить, что прогнозирование затрудняет отсутствие данных о новых запусках по кварталам, а также детальная информация, позволяющая спрогнозировать на основе запусков будущую выручку.

Значительная часть лекарств реализуется через тендерные процедуры государству, поэтому также есть риски сдвига части продаж на будущие кварталы (годы).

Так, например, из-за переноса тендеров часть выручки, которая ожидается Промомедом в конце года, может перейти на 2026 г. В результате темпы в 2025 г. могут оказаться ниже, чем прогнозируемый рост на 75% год к году.

Оценка Промомеда и Озон Фармацевтики

Бумаги сейчас нельзя назвать кардинально дешевыми. Если исходить из существенного роста, ожидаемого в 2025 г., Промомед стоит 10,5х прибылей на 2025 г., а Озон Фармацевтика — 8,9х прибылей. В случае продолжения сильной динамики в 2026 г., что ожидается, бумаги по мультипликаторам на 2026 г. будут выглядеть дешевле.

В значительной степени наши оценки базируются на ожидании роста и способности компаний развиваться в ближайшие несколько лет. При этом нельзя исключать усиления конкуренции среди производителей, что может замедлить рост цен и давить на объемы. Еще один риск — тендерные процедуры.

Вместе с тем считаем, что процедура регистрации (относительно длительная) является и барьером, и защитой для производителя. Однако присутствие на рынке достаточно большого количества фармкомпаний указывает на наличие ценовых и количественных рисков.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба