27 марта 2025 БКС Экспресс

Подтверждаем парную идею «Лонг Ozon и ИКС 5 / Шорт АЛРОСА и ММК». За месяц спред уже достиг 5%, или 4% после вычета стоимости фондирования. Ждем еще до 15% к концу июня. Сохраняем «Позитивный» взгляд на бумаги в лонге: обе акции являются нашими фаворитами в отрасли, демонстрируют высокие темпы роста с хорошими катализаторами. В то же время стальная и алмазная индустрии переживают не лучшие времена, и признаков скорого разворота пока не видим.

Главное

• Укрепление рубля негативно сказывается на бизнесе горно-металлургических компаний.

• В секторах стали и алмазов наблюдается нисходящий цикл. Мы не ждем резкого восстановления в ближайшее время.

• Прогнозируем неплохие результаты от Ozon и ИКС 5 за I квартал 2025 г.

• Доходность: торговая идея «Лонг Ozon и ИКС 5 / Шорт АЛРОСА и ММК» уже заработала 5% за месяц и еще может показать совокупный спред 10–15% к концу июня.

• Катализаторы: отчетность компаний, динамика цен на сталь и алмазы.

• Риски: геополитика.

В деталях

На фоне укрепления рубля металлурги стали еще непривлекательнее

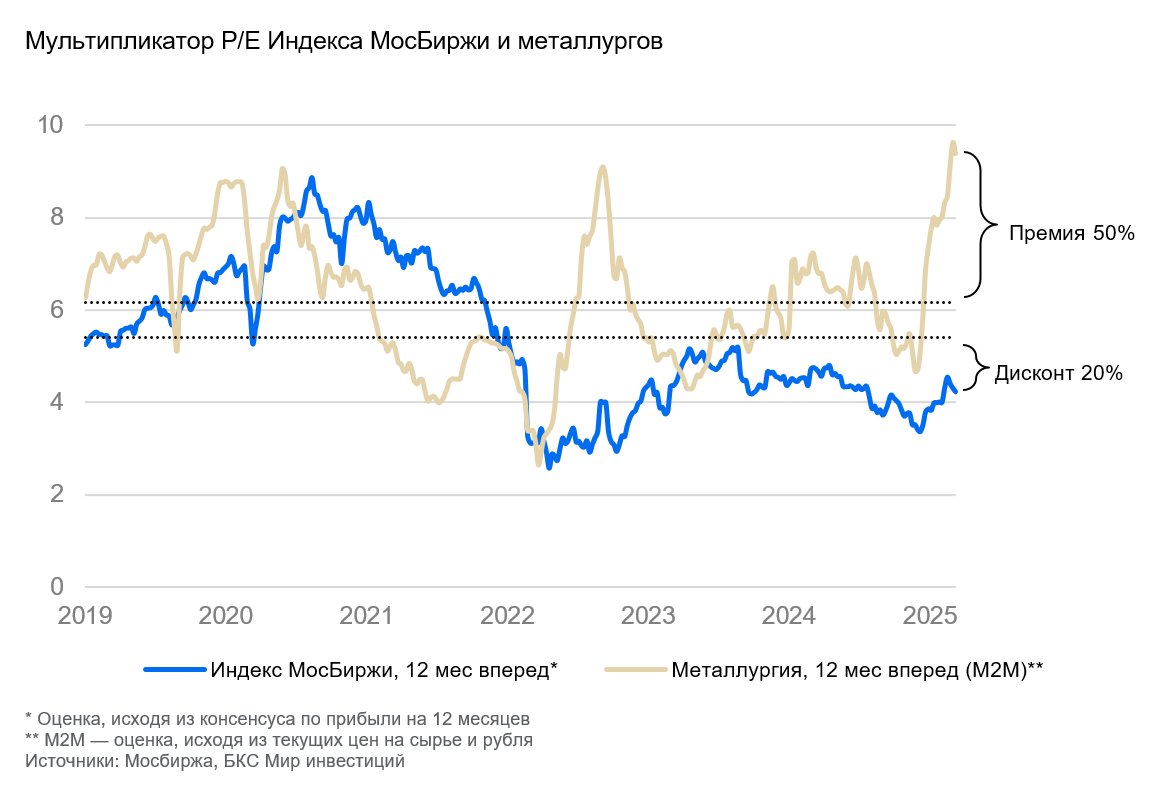

С момента выхода нашей торговой идеи в конце февраля курс рубля прибавил еще 4%, что негативно сказалось на прибыли экспортеров и квазиэкспортеров. По нашим оценкам, за это время годовая EBITDA АЛРОСА сократилась на 10%, а ММК — на 7%. Из позитивного — котировки двух компаний за месяц скорректировались на 9,4% и 4,1% соответственно и выглядели хуже Индекса МосБиржи. Тем не менее текущая оценка остается высокой, и мы видим потенциал дальнейшего снижения акций.

При этом мы сохраняем «Позитивный» взгляд Ozon и ИКС 5: обе бумаги — наши фавориты в отрасли. У этих компаний высокие темпы роста бизнеса и хорошие катализаторы.

• Ozon торгуется с мультипликатором EV/GMV 0,20x по 2025 г., с дисконтом 21–33% к Магниту и ИКС 5. Мы полагаем, что в ближайшие кварталы компания продолжит показывать хорошие финансовые результаты. В 2025 г. ждем роста оборота (GMV) Ozon на 39%, и улучшение рентабельности по EBITDA до 2,1% GMV против 1,4% в 2024 г.

Цифры за IV квартал 2024 г. и ожидания Ozon на 2025 г., на наш взгляд, сильные. Они подтверждают тренд на улучшение рентабельности при хорошем росте оборота, учитывая масштаб бизнеса. Также бумага довольно легко реагирует на позитивные настроения на фондовом рынке.

Основные риски для идеи: если настроения на рынке акций станут негативными или Мосбиржа объявит о приостановке торгов бумагами на время редомициляции. Впрочем, мы не ждем приостановки торгов в ближайшее время.

• ИКС 5 торгуется с мультипликатором P/E 8,8х по 2025 г., на 21% ниже среднего за 2018–2025 гг. На прошлой неделе ИКС 5 объявила дивидендную политику и первые дивиденды после редомициляции. Первая выплата превысила минимальный порог наших ожиданий, а дивполитика подкрепляет наш прогноз общей суммы дивидендов в этом году — 1140 руб. с дивдоходностью 32%. Мы ждем, что фактор дивиденда поддержит котировки по мере приближения к закрытию реестра по первой выплате — 9 июля с доходностью 18%.

Сегодня, 27 марта, у ИКС 5 День инвестора. Это также может краткосрочно поддержать котировки.

В «шорте» тезисы не поменялись: неблагоприятная рыночная конъюнктура и высокие мультипликаторы

• АЛРОСА: стоит признать, что за последний месяц цены на алмазы не снижались и даже прибавили чуть больше 1%. Однако мы пока не считаем такую динамику устойчивой, так как рост может быть связан с сезонностью — в начале года алмазы обычно дорожают. Нечто похожее было в 2023 г., когда цены за первые два месяца выросли на 2%, но к концу 2023 г. упали на 15%. Более того, весь небольшой рост начала 2025 г. обнулил крепкий рубль, поэтому общий эффект для прибыли АЛРОСА был негативный.

Цены низкие настолько, что компания начала закрывать низкорентабельные месторождения, а De Beers планирует снизить объемы добычи в этом году еще на 13% в годовом сопоставлении до 22 млн карат, что ниже изначальных прогнозов на 32%.

Также недавно выходила февральская торговая статистика из Индии, на которую приходится более 90% мировой огранки камней. Там сохраняется негативный тренд: чистый импорт алмазов в страну за год сократился на 47% до $721 млн, а экспорт бриллиантов упал на 18% до $1,2 млрд. Статистика подтвердила, что кризис в индустрии продолжается.

• ММК выпустил крайне слабую отчетность за IV квартал. EBITDA просела на 37% в квартальном и на 57% в годовом сравнении и составила 23 млрд руб. Учитывая неблагоприятную конъюнктуру на рынке стали, мы считаем, что ММК не будет выплачивать финальные дивиденды за 2024 г., несмотря на положительный денежный поток и солидную чистую денежную позицию.

Мы прогнозируем негативные результаты и за I квартал, так как цены на сталь продолжили падать. Ждем снижения спроса на сталь в РФ на 2–3% в этом году, строительный сезон обещает был слабым. При этом в 2025 г. у компании будет меньше капзатрат, поэтому свободный денежный поток вырастет. Но его доходность будет в диапазоне 11–13%, что ниже доходности более консервативных инструментов.

Мы считаем, что переоценка в бумагах будет идти постепенно в соответствии с логикой фундаментальных показателей, когда геополитический шум затухнет.

Пара уже принесла 5% и может заработать еще до 15%

Исходя из текущих оценок и динамики, мы полагаем, что пара «Лонг Ozon и X5 против Шорт Алроса и ММК» может показать совокупный спред 10–15% на горизонте трех месяцев.

В ближайшее время мы не ждем улучшений в оценке акций ММК и АЛРОСА даже при ослаблении рубля. Текущие оценки избыточные и предполагают в том числе скорый разворот цикла. А это, на наш взгляд, пока маловероятно.

Главное

• Укрепление рубля негативно сказывается на бизнесе горно-металлургических компаний.

• В секторах стали и алмазов наблюдается нисходящий цикл. Мы не ждем резкого восстановления в ближайшее время.

• Прогнозируем неплохие результаты от Ozon и ИКС 5 за I квартал 2025 г.

• Доходность: торговая идея «Лонг Ozon и ИКС 5 / Шорт АЛРОСА и ММК» уже заработала 5% за месяц и еще может показать совокупный спред 10–15% к концу июня.

• Катализаторы: отчетность компаний, динамика цен на сталь и алмазы.

• Риски: геополитика.

В деталях

На фоне укрепления рубля металлурги стали еще непривлекательнее

С момента выхода нашей торговой идеи в конце февраля курс рубля прибавил еще 4%, что негативно сказалось на прибыли экспортеров и квазиэкспортеров. По нашим оценкам, за это время годовая EBITDA АЛРОСА сократилась на 10%, а ММК — на 7%. Из позитивного — котировки двух компаний за месяц скорректировались на 9,4% и 4,1% соответственно и выглядели хуже Индекса МосБиржи. Тем не менее текущая оценка остается высокой, и мы видим потенциал дальнейшего снижения акций.

При этом мы сохраняем «Позитивный» взгляд Ozon и ИКС 5: обе бумаги — наши фавориты в отрасли. У этих компаний высокие темпы роста бизнеса и хорошие катализаторы.

• Ozon торгуется с мультипликатором EV/GMV 0,20x по 2025 г., с дисконтом 21–33% к Магниту и ИКС 5. Мы полагаем, что в ближайшие кварталы компания продолжит показывать хорошие финансовые результаты. В 2025 г. ждем роста оборота (GMV) Ozon на 39%, и улучшение рентабельности по EBITDA до 2,1% GMV против 1,4% в 2024 г.

Цифры за IV квартал 2024 г. и ожидания Ozon на 2025 г., на наш взгляд, сильные. Они подтверждают тренд на улучшение рентабельности при хорошем росте оборота, учитывая масштаб бизнеса. Также бумага довольно легко реагирует на позитивные настроения на фондовом рынке.

Основные риски для идеи: если настроения на рынке акций станут негативными или Мосбиржа объявит о приостановке торгов бумагами на время редомициляции. Впрочем, мы не ждем приостановки торгов в ближайшее время.

• ИКС 5 торгуется с мультипликатором P/E 8,8х по 2025 г., на 21% ниже среднего за 2018–2025 гг. На прошлой неделе ИКС 5 объявила дивидендную политику и первые дивиденды после редомициляции. Первая выплата превысила минимальный порог наших ожиданий, а дивполитика подкрепляет наш прогноз общей суммы дивидендов в этом году — 1140 руб. с дивдоходностью 32%. Мы ждем, что фактор дивиденда поддержит котировки по мере приближения к закрытию реестра по первой выплате — 9 июля с доходностью 18%.

Сегодня, 27 марта, у ИКС 5 День инвестора. Это также может краткосрочно поддержать котировки.

В «шорте» тезисы не поменялись: неблагоприятная рыночная конъюнктура и высокие мультипликаторы

• АЛРОСА: стоит признать, что за последний месяц цены на алмазы не снижались и даже прибавили чуть больше 1%. Однако мы пока не считаем такую динамику устойчивой, так как рост может быть связан с сезонностью — в начале года алмазы обычно дорожают. Нечто похожее было в 2023 г., когда цены за первые два месяца выросли на 2%, но к концу 2023 г. упали на 15%. Более того, весь небольшой рост начала 2025 г. обнулил крепкий рубль, поэтому общий эффект для прибыли АЛРОСА был негативный.

Цены низкие настолько, что компания начала закрывать низкорентабельные месторождения, а De Beers планирует снизить объемы добычи в этом году еще на 13% в годовом сопоставлении до 22 млн карат, что ниже изначальных прогнозов на 32%.

Также недавно выходила февральская торговая статистика из Индии, на которую приходится более 90% мировой огранки камней. Там сохраняется негативный тренд: чистый импорт алмазов в страну за год сократился на 47% до $721 млн, а экспорт бриллиантов упал на 18% до $1,2 млрд. Статистика подтвердила, что кризис в индустрии продолжается.

• ММК выпустил крайне слабую отчетность за IV квартал. EBITDA просела на 37% в квартальном и на 57% в годовом сравнении и составила 23 млрд руб. Учитывая неблагоприятную конъюнктуру на рынке стали, мы считаем, что ММК не будет выплачивать финальные дивиденды за 2024 г., несмотря на положительный денежный поток и солидную чистую денежную позицию.

Мы прогнозируем негативные результаты и за I квартал, так как цены на сталь продолжили падать. Ждем снижения спроса на сталь в РФ на 2–3% в этом году, строительный сезон обещает был слабым. При этом в 2025 г. у компании будет меньше капзатрат, поэтому свободный денежный поток вырастет. Но его доходность будет в диапазоне 11–13%, что ниже доходности более консервативных инструментов.

Мы считаем, что переоценка в бумагах будет идти постепенно в соответствии с логикой фундаментальных показателей, когда геополитический шум затухнет.

Пара уже принесла 5% и может заработать еще до 15%

Исходя из текущих оценок и динамики, мы полагаем, что пара «Лонг Ozon и X5 против Шорт Алроса и ММК» может показать совокупный спред 10–15% на горизонте трех месяцев.

В ближайшее время мы не ждем улучшений в оценке акций ММК и АЛРОСА даже при ослаблении рубля. Текущие оценки избыточные и предполагают в том числе скорый разворот цикла. А это, на наш взгляд, пока маловероятно.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба