Что интересного на Московской бирже на ближайшие 3–4 месяца? Давайте остановимся на нефтегазовом секторе. Сравним привилегированные акции двух компаний — Башнефти и Татнефти — и выберем локального фаворита.

Перед нами бумаги циклического сектора. Потенциальным драйвером роста может стать увеличение нефтяных котировок, а также ослабление рубля, которое может спровоцировать смена курса монетарной политики Банка России.

С начала года акции Башнефти упали на 10%, Татнефти — на 7%. Долгосрочный взгляд БКС на обе бумаги — «Позитивный».

Высокая переработка

Башнефть ап

Чистая прибыль по МСФО в 2024 г. упала на 42% год к году (г/г) и составила 103,9 млрд руб. Это не повод для полного пессимизма. Башнефть характеризуется самым высоким уровнем переработки среди нефтяных компаний РФ — 80–90% против среднего значения 50%. Это означает частичную защиту бизнеса в случае падения нефтяных цен.

Префы Башнефти выглядят интереснее обычки за счет дивидендного фактора. Прогнозная дивдоходность по версии БКС на 12 месяцев составляет 13%. Дивидендная политика компании предполагает выплату лишь 25% от чистой прибыли по МСФО. Необходимое для этого условие: показатель NetDebt/EBITDA не должен превышать 2. Риски связаны с санкциями и корпоративным управлением. С 2022 г. Башнефть публикует лишь очень укрупненные статьи финансовой отчетности.

В расчете на дивиденды

Татнефть ап

Стратегия Татнефти предполагает объем нефтедобычи в 2030 г. на уровне 38,4 млн, то есть на 41% выше показателя 2021 г. Несмотря на квоты ОПЕК+, сбрасывать со счетов эти планы не стоит. Также отметим диверсификацию бизнеса и развитие в смежных направлениях, включая покупку шинного завода под Санкт-Петербургом и сети АЗС в Турции. Отметим, что Татнефть не попала под санкции.

Чистая прибыль по МСФО в 2024 г. выросла на 6,3% г/г, до 306,1 млрд руб. Свободный денежный поток вырос в 2,5 раза, до 254,2 млрд руб. Стоит отметить увеличение переработки и сокращение CAPEX на 23,7%. Прогнозная дивдоходность БКС по префам на 12 месяцев составляет 16%. Согласно дивидендной политике, Татнефть платит не менее 50% прибыли по МСФО или РСБУ в зависимости от большей величины. Выплаты осуществляют три раза в год.

Локальный выбор

Капитализация Татнефти примерно втрое больше рыночной стоимости Башнефти. Это снижает риски, связанные с ликвидностью.

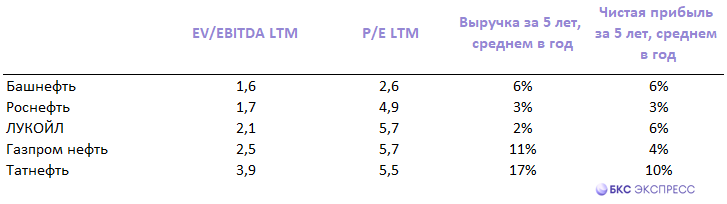

Башнефть по мультипликаторам торгуется ниже, чем Татнефть. P/E (LTM) равен 2,6 против 5,5 соответственно, EV/EBITDA (LTM) — 1,6 против 3,9. По этим показателям акции Башнефти одни из самых дешевых в отрасли.

Ситуация во многом объясняется финансовыми метриками. Рентабельность по EBITDA чуть выше у Татнефти — 25% против 20%. Темпы роста чистой прибыли также — 10% против 6% среднем в год за последние пять лет. Прогнозные дивдоходности на 12 месяцев по версии БКС равны 16% и 13% соответственно.

Общие факторы риска — санкционный, валютный, цены на нефть.

Долгосрочные цели БКС:

• Башнефть-ап: «Позитивный» взгляд. Цель на год — 2000 руб. / +68%

• Татнефть-ап: «Позитивный» взгляд. Цель на год — 910 руб. / +42%

По совокупности факторов префы Татнефти выглядят более интересно. Бумаги находятся в районе горизонтальной поддержки 640 руб. Нельзя исключать спуска к 620 руб. В случае разворота первым целевым ориентиром станет 690 руб. Это подразумевает 8%-ный потенциал роста относительно уровня пятницы, 28 марта, в 640 руб.

Перед нами бумаги циклического сектора. Потенциальным драйвером роста может стать увеличение нефтяных котировок, а также ослабление рубля, которое может спровоцировать смена курса монетарной политики Банка России.

С начала года акции Башнефти упали на 10%, Татнефти — на 7%. Долгосрочный взгляд БКС на обе бумаги — «Позитивный».

Высокая переработка

Башнефть ап

Чистая прибыль по МСФО в 2024 г. упала на 42% год к году (г/г) и составила 103,9 млрд руб. Это не повод для полного пессимизма. Башнефть характеризуется самым высоким уровнем переработки среди нефтяных компаний РФ — 80–90% против среднего значения 50%. Это означает частичную защиту бизнеса в случае падения нефтяных цен.

Префы Башнефти выглядят интереснее обычки за счет дивидендного фактора. Прогнозная дивдоходность по версии БКС на 12 месяцев составляет 13%. Дивидендная политика компании предполагает выплату лишь 25% от чистой прибыли по МСФО. Необходимое для этого условие: показатель NetDebt/EBITDA не должен превышать 2. Риски связаны с санкциями и корпоративным управлением. С 2022 г. Башнефть публикует лишь очень укрупненные статьи финансовой отчетности.

В расчете на дивиденды

Татнефть ап

Стратегия Татнефти предполагает объем нефтедобычи в 2030 г. на уровне 38,4 млн, то есть на 41% выше показателя 2021 г. Несмотря на квоты ОПЕК+, сбрасывать со счетов эти планы не стоит. Также отметим диверсификацию бизнеса и развитие в смежных направлениях, включая покупку шинного завода под Санкт-Петербургом и сети АЗС в Турции. Отметим, что Татнефть не попала под санкции.

Чистая прибыль по МСФО в 2024 г. выросла на 6,3% г/г, до 306,1 млрд руб. Свободный денежный поток вырос в 2,5 раза, до 254,2 млрд руб. Стоит отметить увеличение переработки и сокращение CAPEX на 23,7%. Прогнозная дивдоходность БКС по префам на 12 месяцев составляет 16%. Согласно дивидендной политике, Татнефть платит не менее 50% прибыли по МСФО или РСБУ в зависимости от большей величины. Выплаты осуществляют три раза в год.

Локальный выбор

Капитализация Татнефти примерно втрое больше рыночной стоимости Башнефти. Это снижает риски, связанные с ликвидностью.

Башнефть по мультипликаторам торгуется ниже, чем Татнефть. P/E (LTM) равен 2,6 против 5,5 соответственно, EV/EBITDA (LTM) — 1,6 против 3,9. По этим показателям акции Башнефти одни из самых дешевых в отрасли.

Ситуация во многом объясняется финансовыми метриками. Рентабельность по EBITDA чуть выше у Татнефти — 25% против 20%. Темпы роста чистой прибыли также — 10% против 6% среднем в год за последние пять лет. Прогнозные дивдоходности на 12 месяцев по версии БКС равны 16% и 13% соответственно.

Общие факторы риска — санкционный, валютный, цены на нефть.

Долгосрочные цели БКС:

• Башнефть-ап: «Позитивный» взгляд. Цель на год — 2000 руб. / +68%

• Татнефть-ап: «Позитивный» взгляд. Цель на год — 910 руб. / +42%

По совокупности факторов префы Татнефти выглядят более интересно. Бумаги находятся в районе горизонтальной поддержки 640 руб. Нельзя исключать спуска к 620 руб. В случае разворота первым целевым ориентиром станет 690 руб. Это подразумевает 8%-ный потенциал роста относительно уровня пятницы, 28 марта, в 640 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба