Х5 («Корпоративный центр ИКС 5») 27 марта провела День инвестора. Менеджмент рассказал о стратегии бизнеса, об ожиданиях на 2025 г. и далее, а также о планах по дивидендам. Компания поделилась большим объемом информации — рассказываем, на что мы обратили внимание в первую очередь.

Главное

• Компания подтвердила, что планирует в этом году еще одну весомую выплату дивидендов. Наш прогноз дивдоходности в 33% на горизонте года в силе.

• Стратегия мультиформатного развития и инвестиций в автоматизацию, на наш взгляд, логична — и в текущей среде, и для долгосрочного создания стоимости.

• Ожидания Х5 на 2025 г. близки к нашим прогнозам: рост выручки и EBITDA при увеличении инвестиций с возвратом в будущем.

• Долгосрочные цели амбициознее наших прогнозов – по капзатратам, и, как следствие, по росту выручки и маржи.

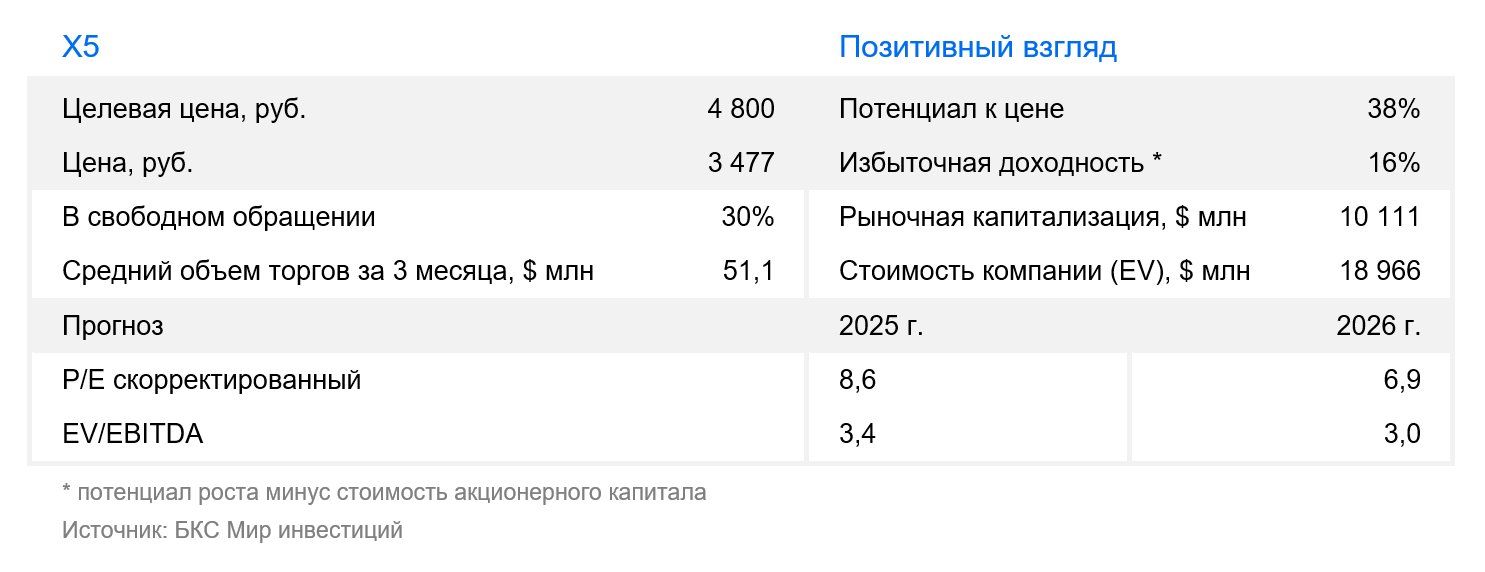

• Подтверждаем «Позитивный» взгляд на акции Х5 на год с учетом перспектив роста бизнеса и прогнозной дивдоходности. Акции торгуются с мультипликаторами 3,5х EV/EBITDA и 8,7х Р/Е по 2025.

В деталях

Дивиденды: компания подтвердила планы на вторую выплату в 2025 г.

Менеджмент ждет рекомендацию совета директоров по дивидендам в ноябре. Первая выплата уже объявлена — 648 руб. на акцию, доходность 18%, закрытие реестра 9 июля. Компания планирует с помощью второй выплаты довести коэффициент долговой нагрузки Чистый долг / EBITDA до целевых 1,2–1,4х.

Это подкрепляет наши ожидания второй весомой выплаты дивидендов в конце 2025 г. — 490 руб. на акцию, доходность 14%. Мы полагаем, что именно такая выплата повысит низкий коэффициент Чистый долг / EBITDA до 1,2х — целевого минимума долговой нагрузки компании в рамках дивполитики. Таким образом, в 2025 г. дивдоходность Х5, по нашим расчетам, может составить 33%.

Наш прогноз уже учитывает предстоящий выкуп доли голландской Х5. Точная сумма выкупа будет зависеть от ряда факторов, но примерный масштаб, на наш взгляд, понятен. В отчетности компания отразила обязательства по выкупу в размере 48 млрд руб. или, по нашим расчетам, 0,17х EBITDA 2025 г. И это близко, к тому что мы уже учли в модели Х5 и в прогнозе дивидендов.

Стратегия бизнеса: мультиформат, автоматизация, децентрализация принятия решений

Х5 лидер продуктовой розницы по обороту. По оценке Infoline, в 2024 г. доля рынка ритейлера составила 15,6%. За последний год компания увеличила ее на 1,1 процентный пункт и на 3 пункта за прошедшие три года. В планах ее дальнейший рост и в 2025-28 гг.

На наш взгляд, позиционирование Х5 в продуктовом ритейле способствует росту рыночной доли компании. По оценке Infoline, общая доля рынка ключевых форматов Х5, в которых компания лидирует по обороту (магазины у дома «Пятерочка») или занимает второе место, сокращая разрыв с лидером (дискаунтеры «Чижик», онлайн-продажи), вырастет с 42% в 2024 г. до 55% в 2028 г. Ритейлер планирует воспользоваться этим трендом: увеличить число магазинов на 9-10 тысяч за четыре года (то есть, на 33–37% к числу точек на 2024 г.) и продолжить расширять канал онлайн-продаж.

Мы считаем важным, что Х5 работает и в других сегментах рынка. По оценке Infoline, формат супермаркетов стагнирует, но в 2024 г. сопоставимые продажи Перекрестков выросли на 14% против +2% в этой части рынка. Этому помогло обновление формата магазинов, открытие в них кафе Select, а также рост онлайн-продаж в сегменте. Также быстро растет число магазинов «ОКОЛО» по франшизе Х5: за год с нуля до 1,5 тысяч. Компания полагает, что на горизонте нескольких лет число точек может вырасти еще в 10 раз. Менеджмент считает эту франшизу явным претендентом на долю сегмента «традиционного ритейла» (18% в 2024 г.).

В ассортименте магазинов Х5 в первую очередь видит потенциал роста доли готовой еды: с 5% продаж (в среднем по рынку) в 2024 г. до 8–10% в 2030 г. Менеджмент рассчитывает, что это может быть важным фактором роста продаж на магазин в будущем. Кроме этого, хорошую динамику показывают точки продажи кофе в магазинах и кафе Select. Здесь Х5 также видит потенциал дальнейшего расширения и в магазинах Х5 и как самостоятельные заведения.

При этом Х5 считает критически важным дальнейшее усиление автоматизации и роботизации магазинов и складов. А также в целом оптимизацию процессов в том числе с использованием ИИ. Задача — развивать бизнес при минимальном увеличении персонала. Это во многом ответ на нехватку персонала, которая, по оценке Х5, сегодня достигает13% в ритейле и логистики. Благодаря усилиям компании эффективность уже выросла — по ее данным, среднее число работников в магазинах «Пятерочка» за год снизилось на 7% в 2024 г. до 9,8. Менеджмент видит потенциал для дальнейшей оптимизации. Для этого Х5 устанавливает кассы самообслуживания — в отдельных магазинах на них уже приходится 60–70% оборота — и предпринимает менее заметные для покупателя меры, такие как установка термопринтеров для ценников в магазинах.

Важный инструмент для мотивации персонала и повышения эффективности — возросшая децентрализация принятия решений, после того как Х5 в последние годы перестроила организационную структуру. Теперь бизнес-подразделения самостоятельно принимают основные операционные решения для достижения поставленных целей, и взаимодействуют с централизованными сервисами Х5, такими как логистика и ИТ, на рыночных условиях. Также возросла роль и самостоятельность директоров магазинов: доля Пятерочек, которыми управляет «директор-партнер», за год выросла на треть до 37%. Эта же программа охватывает 10% Перекрестков. Х5 видит положительный эффект такого подхода на сопоставимые продажи и EBITDA в этих магазинам.

Как эти планы отражаются в финансовых прогнозах Х5 — долгосрочные цели амбициознее наших прогнозов

Стратегия Х5 предполагает хороший рост бизнеса и долгосрочное улучшение рентабельности. Но при более высокой капиталоемкости — для повышения автоматизации и снижения необходимого числа сотрудников на точку.

В 2025–2028 гг. компания планирует увеличить выручку в среднем на 17–18% в год. За этот период Х5 рассчитывает увеличить рентабельность по EBITDA с 6,4% в 2024 г. до 7% в 2028 г. То есть вернуться к уровню 2022 г. Причины снижения маржи в 2024 г. – опережающий рост расходов на персонал, смягченный мерами повышения эффективности, а также рост доли перспективных форматов Чижика и онлайн-продаж, которые сейчас убыточные.

Компания планирует, что инвестиции в автоматизацию поддержат рентабельность всех форматов, а в Чижике и онлайн-продажах рентабельность будет дополнительно улучшаться с ростом масштаба бизнеса. Х5 ждет, что EBITDA Чижика выйдет в плюс к IV кварталу 2025 г. и что долгосрочно маржа онлайн-сегмента может вырасти до уровня офлайн. Ритейлер полагает, что нашел оптимальную модель для онлайн-продаж на базе мини-складов (дарксторов), масштабирование которой поможет достигнуть этой цели.

По оценкам Х5, на 2025–2026 гг. придется основной прирост капитальных затрат. При этом в 2025 г. возврат на инвестиции еще не перекроет давления на рентабельность. Поэтому в этом году компания ждет роста выручки на 20% при снижении рентабельности по EBITDA до не менее 6% с 6,4% в 2024 г. Также Х5 прогнозирует увеличение начисленных капзатрат с 4,3% выручки в 2024 г. до не более 5%. Отметим, что ориентиры Х5 все равно означают рост EBITDA в 2025 г. — по нашим расчетам, как минимум на 12%.

Ожидания Х5 на 2025 г. близки к нашим прогнозам роста выручки и EBITDA. И мы также заранее заложили в нашу модель рост капзатрат — хотя пока ниже верхней границы прогнозного диапазона Х5. Но в целом, планы Х5 на 2025 г. соответствуют нашим ожиданиям. В то же время, цели Х5 на 2026–2028 гг. более амбициозные — и по инвестициям, и, как следствие, по росту бизнеса и рентабельности.

В целом, на наш взгляд, мультиформатная модель Х5 выгодно позиционирует компанию на рынке. И мы считаем курс компании на рост как в основных, так и смежных сегментах, а также на автоматизацию бизнеса, логичным. По нашему мнению, это оправдано и в текущих условиях и для долгосрочного создания стоимости бизнеса.

Главное

• Компания подтвердила, что планирует в этом году еще одну весомую выплату дивидендов. Наш прогноз дивдоходности в 33% на горизонте года в силе.

• Стратегия мультиформатного развития и инвестиций в автоматизацию, на наш взгляд, логична — и в текущей среде, и для долгосрочного создания стоимости.

• Ожидания Х5 на 2025 г. близки к нашим прогнозам: рост выручки и EBITDA при увеличении инвестиций с возвратом в будущем.

• Долгосрочные цели амбициознее наших прогнозов – по капзатратам, и, как следствие, по росту выручки и маржи.

• Подтверждаем «Позитивный» взгляд на акции Х5 на год с учетом перспектив роста бизнеса и прогнозной дивдоходности. Акции торгуются с мультипликаторами 3,5х EV/EBITDA и 8,7х Р/Е по 2025.

В деталях

Дивиденды: компания подтвердила планы на вторую выплату в 2025 г.

Менеджмент ждет рекомендацию совета директоров по дивидендам в ноябре. Первая выплата уже объявлена — 648 руб. на акцию, доходность 18%, закрытие реестра 9 июля. Компания планирует с помощью второй выплаты довести коэффициент долговой нагрузки Чистый долг / EBITDA до целевых 1,2–1,4х.

Это подкрепляет наши ожидания второй весомой выплаты дивидендов в конце 2025 г. — 490 руб. на акцию, доходность 14%. Мы полагаем, что именно такая выплата повысит низкий коэффициент Чистый долг / EBITDA до 1,2х — целевого минимума долговой нагрузки компании в рамках дивполитики. Таким образом, в 2025 г. дивдоходность Х5, по нашим расчетам, может составить 33%.

Наш прогноз уже учитывает предстоящий выкуп доли голландской Х5. Точная сумма выкупа будет зависеть от ряда факторов, но примерный масштаб, на наш взгляд, понятен. В отчетности компания отразила обязательства по выкупу в размере 48 млрд руб. или, по нашим расчетам, 0,17х EBITDA 2025 г. И это близко, к тому что мы уже учли в модели Х5 и в прогнозе дивидендов.

Стратегия бизнеса: мультиформат, автоматизация, децентрализация принятия решений

Х5 лидер продуктовой розницы по обороту. По оценке Infoline, в 2024 г. доля рынка ритейлера составила 15,6%. За последний год компания увеличила ее на 1,1 процентный пункт и на 3 пункта за прошедшие три года. В планах ее дальнейший рост и в 2025-28 гг.

На наш взгляд, позиционирование Х5 в продуктовом ритейле способствует росту рыночной доли компании. По оценке Infoline, общая доля рынка ключевых форматов Х5, в которых компания лидирует по обороту (магазины у дома «Пятерочка») или занимает второе место, сокращая разрыв с лидером (дискаунтеры «Чижик», онлайн-продажи), вырастет с 42% в 2024 г. до 55% в 2028 г. Ритейлер планирует воспользоваться этим трендом: увеличить число магазинов на 9-10 тысяч за четыре года (то есть, на 33–37% к числу точек на 2024 г.) и продолжить расширять канал онлайн-продаж.

Мы считаем важным, что Х5 работает и в других сегментах рынка. По оценке Infoline, формат супермаркетов стагнирует, но в 2024 г. сопоставимые продажи Перекрестков выросли на 14% против +2% в этой части рынка. Этому помогло обновление формата магазинов, открытие в них кафе Select, а также рост онлайн-продаж в сегменте. Также быстро растет число магазинов «ОКОЛО» по франшизе Х5: за год с нуля до 1,5 тысяч. Компания полагает, что на горизонте нескольких лет число точек может вырасти еще в 10 раз. Менеджмент считает эту франшизу явным претендентом на долю сегмента «традиционного ритейла» (18% в 2024 г.).

В ассортименте магазинов Х5 в первую очередь видит потенциал роста доли готовой еды: с 5% продаж (в среднем по рынку) в 2024 г. до 8–10% в 2030 г. Менеджмент рассчитывает, что это может быть важным фактором роста продаж на магазин в будущем. Кроме этого, хорошую динамику показывают точки продажи кофе в магазинах и кафе Select. Здесь Х5 также видит потенциал дальнейшего расширения и в магазинах Х5 и как самостоятельные заведения.

При этом Х5 считает критически важным дальнейшее усиление автоматизации и роботизации магазинов и складов. А также в целом оптимизацию процессов в том числе с использованием ИИ. Задача — развивать бизнес при минимальном увеличении персонала. Это во многом ответ на нехватку персонала, которая, по оценке Х5, сегодня достигает13% в ритейле и логистики. Благодаря усилиям компании эффективность уже выросла — по ее данным, среднее число работников в магазинах «Пятерочка» за год снизилось на 7% в 2024 г. до 9,8. Менеджмент видит потенциал для дальнейшей оптимизации. Для этого Х5 устанавливает кассы самообслуживания — в отдельных магазинах на них уже приходится 60–70% оборота — и предпринимает менее заметные для покупателя меры, такие как установка термопринтеров для ценников в магазинах.

Важный инструмент для мотивации персонала и повышения эффективности — возросшая децентрализация принятия решений, после того как Х5 в последние годы перестроила организационную структуру. Теперь бизнес-подразделения самостоятельно принимают основные операционные решения для достижения поставленных целей, и взаимодействуют с централизованными сервисами Х5, такими как логистика и ИТ, на рыночных условиях. Также возросла роль и самостоятельность директоров магазинов: доля Пятерочек, которыми управляет «директор-партнер», за год выросла на треть до 37%. Эта же программа охватывает 10% Перекрестков. Х5 видит положительный эффект такого подхода на сопоставимые продажи и EBITDA в этих магазинам.

Как эти планы отражаются в финансовых прогнозах Х5 — долгосрочные цели амбициознее наших прогнозов

Стратегия Х5 предполагает хороший рост бизнеса и долгосрочное улучшение рентабельности. Но при более высокой капиталоемкости — для повышения автоматизации и снижения необходимого числа сотрудников на точку.

В 2025–2028 гг. компания планирует увеличить выручку в среднем на 17–18% в год. За этот период Х5 рассчитывает увеличить рентабельность по EBITDA с 6,4% в 2024 г. до 7% в 2028 г. То есть вернуться к уровню 2022 г. Причины снижения маржи в 2024 г. – опережающий рост расходов на персонал, смягченный мерами повышения эффективности, а также рост доли перспективных форматов Чижика и онлайн-продаж, которые сейчас убыточные.

Компания планирует, что инвестиции в автоматизацию поддержат рентабельность всех форматов, а в Чижике и онлайн-продажах рентабельность будет дополнительно улучшаться с ростом масштаба бизнеса. Х5 ждет, что EBITDA Чижика выйдет в плюс к IV кварталу 2025 г. и что долгосрочно маржа онлайн-сегмента может вырасти до уровня офлайн. Ритейлер полагает, что нашел оптимальную модель для онлайн-продаж на базе мини-складов (дарксторов), масштабирование которой поможет достигнуть этой цели.

По оценкам Х5, на 2025–2026 гг. придется основной прирост капитальных затрат. При этом в 2025 г. возврат на инвестиции еще не перекроет давления на рентабельность. Поэтому в этом году компания ждет роста выручки на 20% при снижении рентабельности по EBITDA до не менее 6% с 6,4% в 2024 г. Также Х5 прогнозирует увеличение начисленных капзатрат с 4,3% выручки в 2024 г. до не более 5%. Отметим, что ориентиры Х5 все равно означают рост EBITDA в 2025 г. — по нашим расчетам, как минимум на 12%.

Ожидания Х5 на 2025 г. близки к нашим прогнозам роста выручки и EBITDA. И мы также заранее заложили в нашу модель рост капзатрат — хотя пока ниже верхней границы прогнозного диапазона Х5. Но в целом, планы Х5 на 2025 г. соответствуют нашим ожиданиям. В то же время, цели Х5 на 2026–2028 гг. более амбициозные — и по инвестициям, и, как следствие, по росту бизнеса и рентабельности.

В целом, на наш взгляд, мультиформатная модель Х5 выгодно позиционирует компанию на рынке. И мы считаем курс компании на рост как в основных, так и смежных сегментах, а также на автоматизацию бизнеса, логичным. По нашему мнению, это оправдано и в текущих условиях и для долгосрочного создания стоимости бизнеса.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба