Главное

• Ждем, что в 2025 г. ФосАгро покажет хорошие результаты и рост прибыли.

• Положительный факторы — окончание действия валютной экспортной пошлины с 1 января и увеличение объемов производства в I полугодии 2025 г.

• При этом цены на фосфорные удобрения остаются на относительно высоком уровне.

• Геополитика и санкционная риторика могут добавлять волатильность бумаге, но мы бы ее игнорировали.

• На наш взгляд, ослабление ограничений не приведет к существенным изменениям для ФосАгро. По словам компании, санкции не помешали экспорту ее продукции.

• ФосАгро может несколько выиграть от снижения логистических расходов, но в масштабах издержек компании экономия, возможно, окажется относительно скромной.

• Всплеск в котировках ФосАгро 25 марта сменился коррекцией к прежним уровням.

В деталях

Черноморская инициатива

По итогам консультаций в Эр-Рияде Москва и Вашингтон условились обеспечить реализацию Черноморской инициативы для безопасности судоходства. Одно из условий возобновления зерновой сделки — снятие санкционных ограничений с производителей и экспортеров удобрений. При этом в рамках договоренностей США будут способствовать восстановлению доступа российского экспорта сельскохозяйственной продукции и удобрений на мировой рынок.

Рынок отреагировал на новость позитивно. Однако мы считаем, что для ФосАгро ослабление санкций серьезно ситуацию не меняет. Этот фактор не являются критичным для компании и ее финансовых результатов.

ФосАгро продолжает продавать удобрения на внешние рынки: санкции кардинальным образом не помешали экспортировать ее продукцию. Некоторую выгоду может принести снижение ставок фрахта и стоимости страхования грузов, однако в масштабах издержек компании речь скорее идет об относительно небольшой экономии.

География поставок ФосАгро

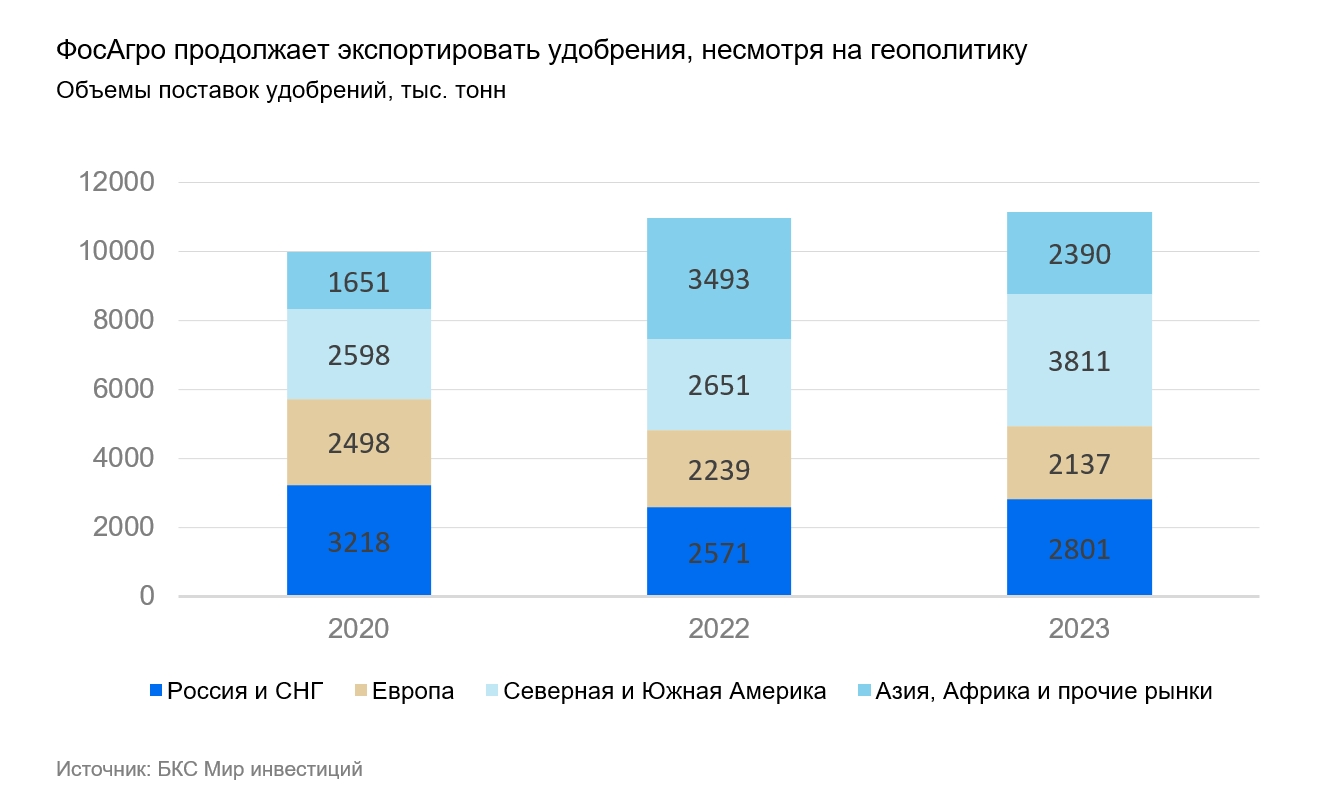

ФосАгро экспортирует около 70% своей продукции, поэтому возможность продолжать поставлять удобрения на внешние рынки важна для компании. Однако введение ограничений не привело к остановке экспорта, а лишь несколько изменило географию поставок. Как видно на графике ниже, в 2022–2023 гг. после начала украинского кризиса экспорт в Европу снизился, но вырос в Латинскую Америку, Азию и Африку.

В целом рынок удобрений можно охарактеризовать как достаточно сбалансированный. Это создает условия для относительной стабильности цен. Устойчивый спрос на удобрения позволяет ФосАгро перенаправить поставки из одних регионов, например Европы, на другие рынки. В результате объемы экспорта просто распределяются по другим направлениям.

Кроме того, важным конкурентным преимуществом ФосАгро по-прежнему остается относительно низкая себестоимость производства.

На что обратить внимание в инвестиционной истории ФосАгро

Основные факторы, на наш взгляд, — цена удобрений, дивиденды и объем инвестиций.

Для бизнеса ФосАгро важно сохранение цен на фосфорные удобрения на высоких уровнях (сейчас, например, $580–600 за тонну диаммонийфосфата (ДАП) и моноаммонийфосфата (МАП)).

У ФосАгро хорошая дивидендная история. Напомним, компания рекомендовала дивиденды за IV квартал в размере 171 руб. на акцию (впрочем, есть вероятность и меньшей выплаты). Не исключаем выплат и по итогам I квартала — ждем результаты во второй декаде мая.

Что касается капитальных затрат, на прошлой неделе ФосАгро сообщила о сокращении инвестиций в 2025 г. по сравнению с прошлым годом, что соответствует нашим ожиданиям и повысит положительный денежный поток компании.

Сохраняем «Нейтральный» взгляд на бумаги ФосАгро

Мы считаем, что ФосАгро сейчас справедливо оценена рынком. Это не самая дешевая бумага: оценка по мультипликатору P/E на базе наших прогнозов прибыли на 2024 г. — 8,5х. Однако рост прибыли в 2025 г. скорректирует оценку до 6,1х прибылей. Дальнейший рост во многом будет зависеть от динамики цены на удобрения, валютных курсов и себестоимости.

• Ждем, что в 2025 г. ФосАгро покажет хорошие результаты и рост прибыли.

• Положительный факторы — окончание действия валютной экспортной пошлины с 1 января и увеличение объемов производства в I полугодии 2025 г.

• При этом цены на фосфорные удобрения остаются на относительно высоком уровне.

• Геополитика и санкционная риторика могут добавлять волатильность бумаге, но мы бы ее игнорировали.

• На наш взгляд, ослабление ограничений не приведет к существенным изменениям для ФосАгро. По словам компании, санкции не помешали экспорту ее продукции.

• ФосАгро может несколько выиграть от снижения логистических расходов, но в масштабах издержек компании экономия, возможно, окажется относительно скромной.

• Всплеск в котировках ФосАгро 25 марта сменился коррекцией к прежним уровням.

В деталях

Черноморская инициатива

По итогам консультаций в Эр-Рияде Москва и Вашингтон условились обеспечить реализацию Черноморской инициативы для безопасности судоходства. Одно из условий возобновления зерновой сделки — снятие санкционных ограничений с производителей и экспортеров удобрений. При этом в рамках договоренностей США будут способствовать восстановлению доступа российского экспорта сельскохозяйственной продукции и удобрений на мировой рынок.

Рынок отреагировал на новость позитивно. Однако мы считаем, что для ФосАгро ослабление санкций серьезно ситуацию не меняет. Этот фактор не являются критичным для компании и ее финансовых результатов.

ФосАгро продолжает продавать удобрения на внешние рынки: санкции кардинальным образом не помешали экспортировать ее продукцию. Некоторую выгоду может принести снижение ставок фрахта и стоимости страхования грузов, однако в масштабах издержек компании речь скорее идет об относительно небольшой экономии.

География поставок ФосАгро

ФосАгро экспортирует около 70% своей продукции, поэтому возможность продолжать поставлять удобрения на внешние рынки важна для компании. Однако введение ограничений не привело к остановке экспорта, а лишь несколько изменило географию поставок. Как видно на графике ниже, в 2022–2023 гг. после начала украинского кризиса экспорт в Европу снизился, но вырос в Латинскую Америку, Азию и Африку.

В целом рынок удобрений можно охарактеризовать как достаточно сбалансированный. Это создает условия для относительной стабильности цен. Устойчивый спрос на удобрения позволяет ФосАгро перенаправить поставки из одних регионов, например Европы, на другие рынки. В результате объемы экспорта просто распределяются по другим направлениям.

Кроме того, важным конкурентным преимуществом ФосАгро по-прежнему остается относительно низкая себестоимость производства.

На что обратить внимание в инвестиционной истории ФосАгро

Основные факторы, на наш взгляд, — цена удобрений, дивиденды и объем инвестиций.

Для бизнеса ФосАгро важно сохранение цен на фосфорные удобрения на высоких уровнях (сейчас, например, $580–600 за тонну диаммонийфосфата (ДАП) и моноаммонийфосфата (МАП)).

У ФосАгро хорошая дивидендная история. Напомним, компания рекомендовала дивиденды за IV квартал в размере 171 руб. на акцию (впрочем, есть вероятность и меньшей выплаты). Не исключаем выплат и по итогам I квартала — ждем результаты во второй декаде мая.

Что касается капитальных затрат, на прошлой неделе ФосАгро сообщила о сокращении инвестиций в 2025 г. по сравнению с прошлым годом, что соответствует нашим ожиданиям и повысит положительный денежный поток компании.

Сохраняем «Нейтральный» взгляд на бумаги ФосАгро

Мы считаем, что ФосАгро сейчас справедливо оценена рынком. Это не самая дешевая бумага: оценка по мультипликатору P/E на базе наших прогнозов прибыли на 2024 г. — 8,5х. Однако рост прибыли в 2025 г. скорректирует оценку до 6,1х прибылей. Дальнейший рост во многом будет зависеть от динамики цены на удобрения, валютных курсов и себестоимости.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба