Главное

• Рубль стабилен — внебиржевые доллар и евро просели на 0,4–0,8%, а биржевой юань прибавил 0,3%. Сегодня мировые рынки капитала сотряслись от масштабных тарифов Трампа, а что будет с курсами инвалют у нас?

• Глобальный доллар США уже реагирует — индекс DXY рухнул до 102,7 п., это минимумы 2025 г. и значения октября 2024 г. На фоне слабости «американца» иные мировые валюты из резервной корзины взлетают.

• ОФЗ предстоит отыграть мрачные сводки по инфляции — она опять ускорилась, но это локально. А глобально на фоне затухания экономических процессов ожидается дальнейшая переоценка бондов.

• На товарном рынке волатильно: нефть Brent с $75 упала к $73 — реакция барреля на риски замедления международной торговли; в защитном золоте, напротив, ралли — новый топ унции выше $3150; а обычно волатильный газ NG на редкость спокоен — фьючерс у $4.

В деталях

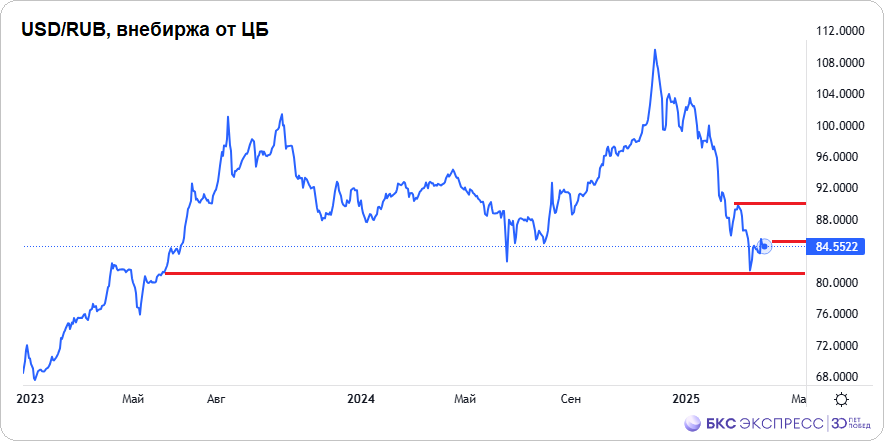

Рубль в среду показал разнонаправленную динамику относительно курсов инвалют. Так, против внебиржевых доллара и евро нацвалюта укрепилась — курсы от ЦБ на 3 апреля: 84,55 (-0,4%) и 91,2 (-0,8%) соответственно. А вот биржевой юань немного окреп — 11,51, пара CNY/RUB прибавила 0,3%.

На фоне высокой волатильности на мировом валютном рынке из-за масштабных тарифов США и на российских площадках может быть повышенная изменчивость курсов, но дело будет не в рубле. Сильное падение DXY поддержит рубль против доллара, но укрепление глобального EUR может привести к более сильной динамике пары EUR/RUB. Через кросс-курсы влияние будет и в CNY/RUB — юань против доллара снижается (USD/CNY: 7,31), а значит, и биржевой юань на Мосбирже вряд ли будет дорожать.

Причина такой стабильности рубля — минимальный объем торговых отношений России с США: оборот в 2024 г. упал до $3,5 млрд (-32% г/г), а это показатель 1992 г. Поэтому тарифы Трампа и не окажут в моменте влияния на курс рубля. Но в отдаленной перспективе эффект возможен — риски сокращения мировой экономики способны оказывать влияние на сырьевой спрос, а вот это уже важно для валюты страны-экспортера.

До конца апреля по-прежнему ожидается умеренное ослабление рубля — курс доллара может вернуться выше 85, евро способен направиться к 94, а для юаня сопротивлением значится динамическая линия, сейчас она опустилась на 12, но вскоре уже будет ниже. Круглые 90 в долларе возможны ближе к лету, когда ЦБ может решиться на монетарный разворот — послабление денежно-кредитной политики в теории отказывает в поддержке курсу нацвалюты.

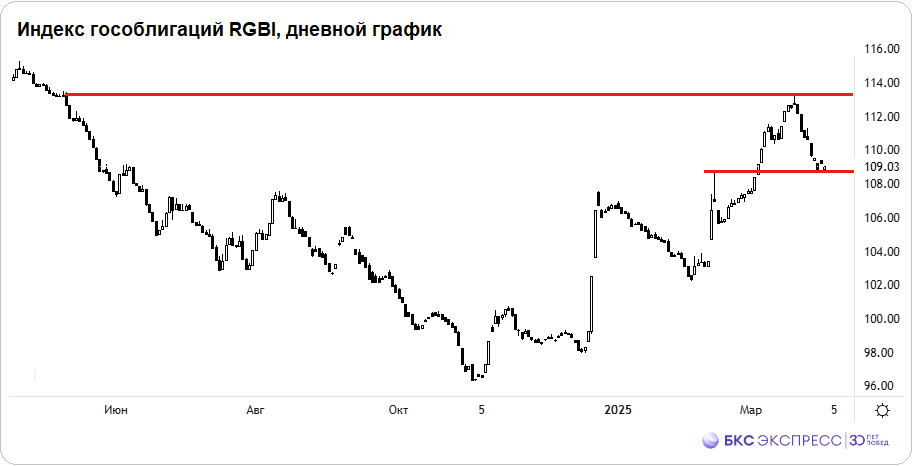

ОФЗ в среду закрылись нейтрально, а сегодня им предстоит отыграть вечернюю статистику по инфляции — недельный темп роста цен ускорился до 0,2%, а годовой поднялся к 10,24%. Это негатив, и в моменте на цены бондов может быть оказано давление, а индекс гособлигаций RGBI рискует еще раз протестировать поддержку 108,8 п.

Однако, если оценивать долгосрочные перспективы, пик инфляции как раз и ожидался в апреле с последующим затуханием темпа роста цен. Наш прогноз секвестра ключевой ставки 6 июня пока в силе, а до конца года — 16%. Тем самым участники долгового рынка могут закладываться на будущее и покупать облигации под идею переоценки тела с одновременной фиксацией высокой доходности — инструменты есть.

• Рубль стабилен — внебиржевые доллар и евро просели на 0,4–0,8%, а биржевой юань прибавил 0,3%. Сегодня мировые рынки капитала сотряслись от масштабных тарифов Трампа, а что будет с курсами инвалют у нас?

• Глобальный доллар США уже реагирует — индекс DXY рухнул до 102,7 п., это минимумы 2025 г. и значения октября 2024 г. На фоне слабости «американца» иные мировые валюты из резервной корзины взлетают.

• ОФЗ предстоит отыграть мрачные сводки по инфляции — она опять ускорилась, но это локально. А глобально на фоне затухания экономических процессов ожидается дальнейшая переоценка бондов.

• На товарном рынке волатильно: нефть Brent с $75 упала к $73 — реакция барреля на риски замедления международной торговли; в защитном золоте, напротив, ралли — новый топ унции выше $3150; а обычно волатильный газ NG на редкость спокоен — фьючерс у $4.

В деталях

Рубль в среду показал разнонаправленную динамику относительно курсов инвалют. Так, против внебиржевых доллара и евро нацвалюта укрепилась — курсы от ЦБ на 3 апреля: 84,55 (-0,4%) и 91,2 (-0,8%) соответственно. А вот биржевой юань немного окреп — 11,51, пара CNY/RUB прибавила 0,3%.

На фоне высокой волатильности на мировом валютном рынке из-за масштабных тарифов США и на российских площадках может быть повышенная изменчивость курсов, но дело будет не в рубле. Сильное падение DXY поддержит рубль против доллара, но укрепление глобального EUR может привести к более сильной динамике пары EUR/RUB. Через кросс-курсы влияние будет и в CNY/RUB — юань против доллара снижается (USD/CNY: 7,31), а значит, и биржевой юань на Мосбирже вряд ли будет дорожать.

Причина такой стабильности рубля — минимальный объем торговых отношений России с США: оборот в 2024 г. упал до $3,5 млрд (-32% г/г), а это показатель 1992 г. Поэтому тарифы Трампа и не окажут в моменте влияния на курс рубля. Но в отдаленной перспективе эффект возможен — риски сокращения мировой экономики способны оказывать влияние на сырьевой спрос, а вот это уже важно для валюты страны-экспортера.

До конца апреля по-прежнему ожидается умеренное ослабление рубля — курс доллара может вернуться выше 85, евро способен направиться к 94, а для юаня сопротивлением значится динамическая линия, сейчас она опустилась на 12, но вскоре уже будет ниже. Круглые 90 в долларе возможны ближе к лету, когда ЦБ может решиться на монетарный разворот — послабление денежно-кредитной политики в теории отказывает в поддержке курсу нацвалюты.

ОФЗ в среду закрылись нейтрально, а сегодня им предстоит отыграть вечернюю статистику по инфляции — недельный темп роста цен ускорился до 0,2%, а годовой поднялся к 10,24%. Это негатив, и в моменте на цены бондов может быть оказано давление, а индекс гособлигаций RGBI рискует еще раз протестировать поддержку 108,8 п.

Однако, если оценивать долгосрочные перспективы, пик инфляции как раз и ожидался в апреле с последующим затуханием темпа роста цен. Наш прогноз секвестра ключевой ставки 6 июня пока в силе, а до конца года — 16%. Тем самым участники долгового рынка могут закладываться на будущее и покупать облигации под идею переоценки тела с одновременной фиксацией высокой доходности — инструменты есть.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба