Акции «Роснефти» в последние месяцы показали заметное снижение из-за падения рублевых цен на нефть и отсутствия прогресса в урегулировании конфликта на Украине. В то же время мы полагаем, что негативные факторы уже во многом учтены в оценке «Роснефти». При этом настолько низкие рублевые цены на нефть, на наш взгляд, являются неустойчивыми, а дополнительной поддержкой для «Роснефти» станет обратный выкуп акций, развитие проекта «Восток Ойл» и неплохие дивиденды.

Мы понижаем целевую цену по акциям «Роснефти» с 669,7 руб. до 576,3 руб., но сохраняем рейтинг «Покупать». Апсайд на горизонте 12 месяцев составляет 27,8%. Снижение целевой цены в первую очередь объясняется ухудшением рыночной конъюнктуры.

«Роснефть» — крупнейшая в России и вторая в мире нефтегазовая компания по объемам добычи. Деятельность «Роснефти» охватывает добычу и переработку нефти и газа, сеть АЗС и нефтехимию.

«Роснефть» в первую очередь выделяет наличие перспектив развития. Компания продолжает реализовывать проект «Восток Ойл», который пользуется поддержкой государства и может быть полностью ориентирован на рынки АТР. За счет налоговых льгот нефть с проекта «Восток Ойл» может быть маржинальнее большинства текущих баррелей компании.

Ключевым краткосрочным негативом для акций «Роснефти» является конъюнктура на рынке нефти. Снижение мировых цен на нефть наложилось на резкое укрепление рубля, в результате чего по итогам апреля рублевая стоимость Urals может оказаться минимальной с весны 2023 года. В то же время мы считаем текущие рублевые цены на нефть неустойчивыми и ожидаем их восстановления.

«Роснефть» стабильно выплачивает дивиденды дважды в год. Политика компании предполагает выплату 50% нескорректированной прибыли по МСФО. По нашим оценкам, финальные дивиденды за 2024 год могут составить 14,7 руб. на акцию (3,3% доходности). Выплаты по итогам 2025 года ожидаем на уровне 46,5 руб. на акцию, что соответствует 10,3% доходности.

В периоды коррекций «Роснефть» проводит обратный выкуп акций. В частности, осенью 2024 года компания выкупила собственных акций примерно на 1,15 млрд руб. Объем выкупа является небольшим в масштабах компании, однако сам факт наличия программы байбэка поддерживает акции нефтяника в периоды коррекций.

Финансовые результаты «Роснефти» локально находятся под давлением слабой конъюнктуры на рынке нефти, жесткой ДКП и сильного рубля. На этом фоне в 2025 году ожидаем умеренного снижения основных показателей в годовом выражении с их последующим восстановлением в 2026 году.

Для расчета целевой цены акций «Роснефти» мы использовали оценку по прогнозным мультипликаторам P/E, EV/EBITDA и P/DPS на 2025 и 2026 гг. относительно международных аналогов. Для учета странового риска использован дисконт 15%. Наша оценка предполагает апсайд 27,8%.

Ключевыми рисками для акций «Роснефти» являются возможность снижения цен на нефть, укрепления рубля или ужесточения санкций против сектора. Также негативно на кейс компании могут повлиять очередные списания или рост налоговой нагрузки на сектор.

Описание компании

«Роснефть» — крупнейшая в России и вторая в мире нефтегазовая компания по объемам добычи. Деятельность «Роснефти» охватывает добычу и переработку нефти и газа, сеть АЗС и нефтехимию. Более 90% выручки компания получает от продажи нефти и нефтепродуктов, а доля газа и нефтехимии в выручке пока пренебрежимо мала. Ключевыми регионами продаж являются Россия и Азия (в основном Китай и Индия). Внутри России «Роснефть» преимущественно продает нефтепродукты с собственных НПЗ, в то время как на азиатское направление идет больше сырой нефти.

Рыночные тенденции и стратегия

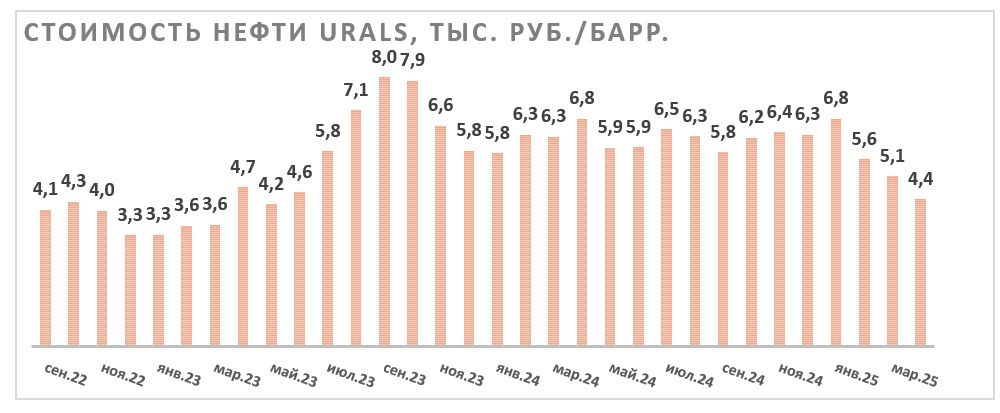

Локально ключевым негативом в кейсе «Роснефти» является слабая динамика рублевых цен на нефть. Во-первых, на фоне активизации торговых войн и плана ОПЕК+ нарастить добычу мировые цены на нефть марки Brent опустились до минимумов с весны 2021 года и держатся у отметки $65 за баррель. Во-вторых, курс рубля показывает аномальную с учетом динамики цен на нефть крепость. В-третьих, дисконт на сорт Urals держится на повышенном уровне — порядка $13–15 за баррель. В результате по итогам апреля рублевая стоимость Urals, по нашим оценкам, может впервые с весны 2023 года опуститься ниже 4 500 руб. за баррель. В то же время отметим, наш базовый сценарий предполагает, что текущие рублевые цены на сорт Urals являются неустойчивыми, и мы ожидаем их восстановления ближе к 5 500 руб. за баррель.

«Роснефть» выплачивает 50% прибыли в виде дивидендов. Особенность компании — отсутствие корректировок дивидендов на неденежные факторы как списания активов или курсовые разницы. На фоне дополнительных расходов по отложенному налогу на прибыль, роста процентных расходов и списания активов, по нашим расчетам, финальный дивиденд «Роснефти» по итогам 2024 года может составить 14,7 руб. на акцию (3,3% доходности). По итогам 2025 года базово ожидаем выплаты 46,5 руб. на акцию (10,3% доходности) в связи с ухудшением рыночной конъюнктуры.

В периоды значительных коррекций «Роснефть» осуществляет обратный выкуп акций. В частности, осенью 2024 года компания выкупила собственных акций примерно на 1,15 млрд руб. Объем выкупа является небольшим в масштабах компании, однако сам факт наличия программы байбэка поддерживает акции нефтяника в периоды коррекций.

У «Роснефти» наибольшая среди российских нефтяников доля премиального сорта ESPO в выручке, который экспортируется в Китай с востока РФ и имеет дисконт в пределах $5–6 за баррель.

«Роснефть» выделяется наличием масштабного проекта развития «Восток Ойл». В условиях ограничений ОПЕК+ старт проекта был перенесен на 2026 год. При этом «Восток Ойл» пользуется достаточно обширной поддержкой государства, включая ряд налоговых льгот, часть из которых «Роснефть» получает уже сейчас в виде сниженного НДПИ в обмен на инвестиции в инфраструктуру. В целом же за счет льгот нефть с проекта «Восток Ойл», по нашим расчетам, будет даже маржинальнее сорта ESPO.

У «Роснефти» достаточно высокая по меркам сектора долговая нагрузка — показатель «Чистый долг / EBITDA» на конец 2024 года составлял около 1,2. С одной стороны, это увеличивает процентные расходы компании в условиях жесткой ДКП. С другой, при текущих темпах генерации свободного денежного потока компания может постепенно снижать долговую нагрузку и в большей степени выиграть в случае смягчения ДКП.

Особенностью «Роснефти» исторически является и менее современная и эффективная переработка. В текущих условиях это позволяет компании в меньшей степени страдать от нормализации маржинальности переработки в РФ после нескольких лет повышенных значений.

Риски

Ключевой риск для «Роснефти» — возможность дальнейшего ухудшения рыночной конъюнктуры в виде снижения рублевых цен на нефть или закрепления их на текущем уровне.

При ухудшении макроэкономической ситуации нельзя исключать новых списаний активов, что в случае «Роснефти» уменьшает дивидендную базу.

Жесткая ДКП увеличивает процентные расходы «Роснефти».

Не исключено дальнейшее повышение налоговой нагрузки на нефтегазовый сектор, если дефицит бюджета РФ будет увеличиваться.

Соглашение ОПЕК+ ограничивает динамику операционных результатов «Роснефти».

Нельзя исключать ужесточения санкций против российских нефтяников, например в случае сложностей в переговорах относительно конфликта на Украине.

Финансовые результаты

2024 год оказался достаточно слабым для «Роснефти». Выручка показала рост на фоне более высоких рублевых цен на нефть, однако EBITDA показала нейтральную динамику в условиях более низкой маржинальности переработки, а чистая прибыль заметно снизилась из-за дополнительных расходов по отложенному налогу на прибыль, роста процентных расходов и списания активов.

В 2025 году мы в базовом сценарии ожидаем ухудшения основных финансовых показателей «Роснефти» на фоне снижения мировых цен на нефть, достаточно сильной динамики курса рубля и роста налога на прибыль до 25%. Также отметим, что процентные расходы в условиях все еще жесткой ДКП останутся на повышенном уровне, а в условиях волатильной рыночной конъюнктуры нельзя исключать новых списаний активов. В то же время в 2026 году мы базово ждем восстановления основных показателей нефтяника.

«Роснефть»: историческая и прогнозная динамика ключевых показателей по МСФО, млрд руб.

Оценка

Для расчета целевой цены акций «Роснефти» мы использовали сравнение по мультипликаторам относительно китайских, индийских и европейских аналогов. Для учета странового риска использован дисконт 15%.

Такая оценка дает целевую цену обыкновенных акций «Роснефти» 576,3 руб. Это соответствует апсайду 27,8% и рейтингу «Покупать».

Акции на фондовом рынке

За последний год акции «Роснефти» умеренно отстали от сектора и широкого рынка, причем отставание пришлось преимущественно на последние месяцы. На наш взгляд, относительно слабая динамика объясняется негативным отчетом за второе полугодие и ожиданием достаточно низкого финального дивиденда за 2024 год. В то же время мы ожидаем, что вероятное улучшение рыночной конъюнктуры, достаточно привлекательная оценка «Роснефти» по мультипликаторам, развитие проекта «Восток Ойл» и постепенное снижение долговое нагрузки позволят акциям нефтяника в ближайшие кварталы выглядеть умеренно лучше рынка.

Техническая картина

С технической точки зрения акции «Роснефти» пытаются преодолеть сопротивление у отметки 450 руб., продолжая двигаться в рамках среднесрочного нисходящего тренда. В случае успеха следующим ключевым сопротивлением станет уровень 500 руб. В то же время ближайшей поддержкой выступает предыдущий локальный минимум у отметки 416 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба