Chevron, как и весь американский нефтегазовый сектор, локально оказался под давлением снизившихся из-за действий ОПЕК+ и торговых войн цен на нефть, а также нормализовавшейся маржинальности переработки. Из-за этих факторов Chevron вынуждена умеренно увеличивать долговую нагрузку и сокращать объем обратного выкупа акций, хотя суммарная доходность выплат акционерам и остается высокой. В условиях вероятного профицита на рынке нефти мы не ожидаем восстановления цен до уровней начала года, что, на наш взгляд, будет сдерживать динамику акций Chevron.

Мы понижаем целевую цену акций Chevron с $167,4 до $142,9 и рейтинг с «Покупать» до «Держать». Апсайд составляет 5,1%. Снижение целевой цены преимущественно связано с ухудшением прогнозных финансовых показателей компании из-за коррекции в ценах на нефть и снижения маржи нефтепереработки в США.

Chevron — вторая по капитализации американская нефтегазовая компания, уступающая по размерам лишь ExxonMobil. Деятельность Chevron включает добычу и переработку нефти и газа, нефтехимию, производство СПГ и развитие ВИЭ.

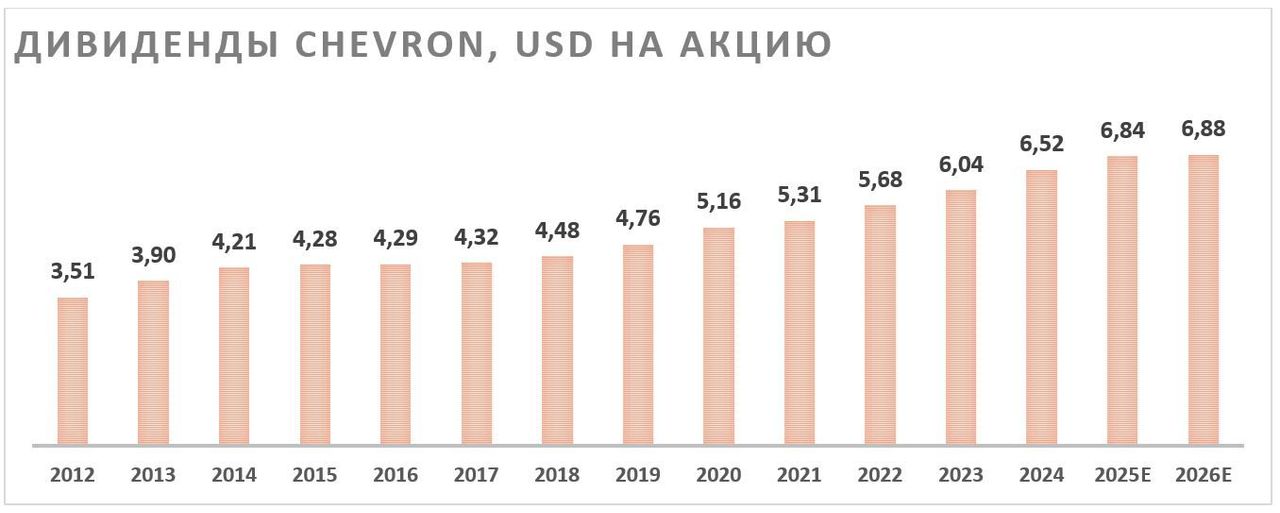

Основной позитивный фактор в инвестиционном кейсе Chevron — высокий объем выплат акционерам. Chevron является дивидендным аристократом и поднимает размер выплат уже 38 лет. Ожидаемый дивиденд на акцию по итогам 2025 года составляет $6,84, что соответствует доходности 5,0%. Кроме того, Chevron проводит обратный выкуп акций, объем которого по итогам года может составить около $10 млрд, что соответствует 4,2% доходности. При этом отметим, что в прошлом году менеджмент планировал проводить байбэк темпом в $12,0–17,5 млрд в год, но снижение цен на нефть вызвало сокращение выплат.

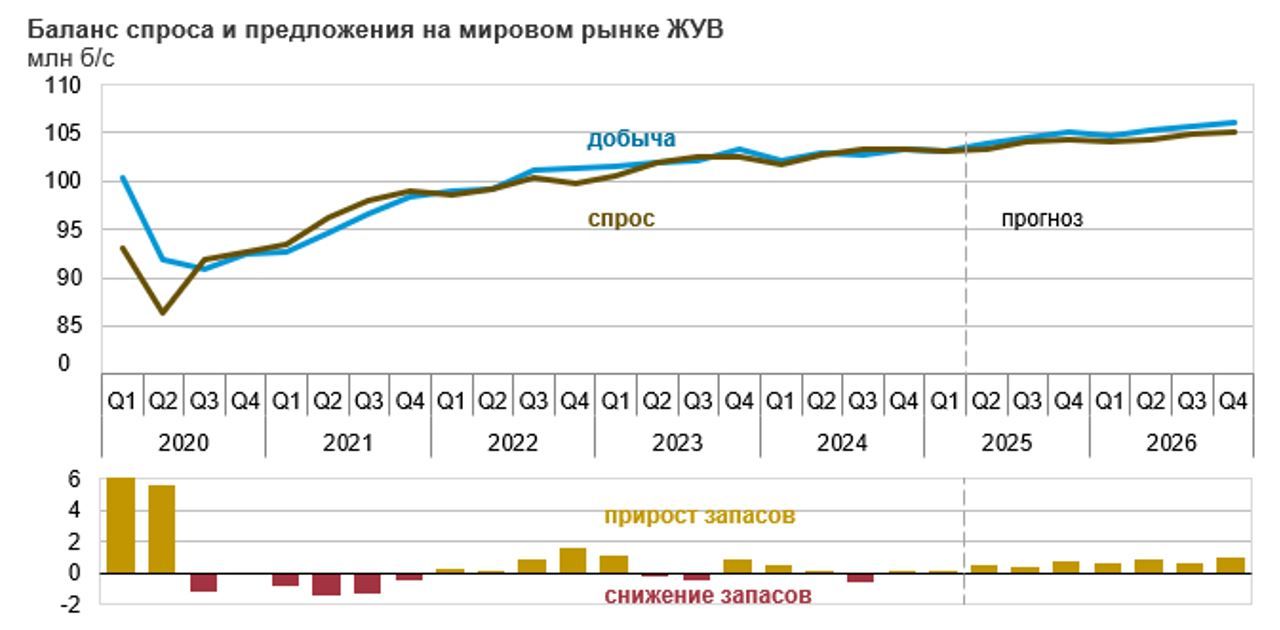

Ключевым фактором неопределенности является динамика цен на нефть. В условиях роста добычи со стороны ОПЕК+ и продолжающихся торговых войн мировой рынок нефти может оказаться в состоянии умеренного профицита, что, на наш взгляд, не позволит ценам восстановиться до уровней, наблюдавшихся в начале года.

Стратегия Chevron сфокусирована вокруг развития добычи нефти и газа. Планы менеджмента предполагают рост добычи углеводородов в среднем на 6% в год до 2026 года, увеличение FCF на 9–10% за два года, а также контроль над капитальными затратами. Рост бизнеса планируется производить как за счет развитие текущих проектов, так и за счет M&A. В частности, прибавку финансовым результатам может дать завершение сделки по покупке Hess, хотя пока сложно сказать, когда это случится.

Во I квартале финансовые результаты Chevron показали негативную динамику. На фоне снижения цен на нефть и сокращения маржинальности переработки EBITDA компании снизилась на 18,5% г/г, а скорректированная чистая прибыль на акцию — на 25,6% г/г. Во II–III квартале финансовые результаты Chevron могут продолжить находиться под давлением, так как основное снижение цен на нефть началось весной.

Для расчета целевой цены акций Chevron мы использовали оценку по форвардным мультипликаторам относительно американских крупных нефтяников. Наша оценка предполагает апсайд 5,1%.

Среди ключевых рисков для Chevron можно отметить возможность снижения цен на нефть, конкуренцию с ОПЕК+ и сложности с закрытием сделки по покупке Hess.

Описание эмитента

Chevron — вторая по капитализации американская нефтегазовая компания, уступающая по размерам лишь ExxonMobil. Деятельность Chevron включает добычу, переработку нефти и газа, нефтехимию, производство СПГ и развитие ВИЭ. Активы компании расположены по всему миру, поэтому Chevron считается одним из международных нефтегазовых мейджоров.

Основную прибыль Chevron зарабатывает на стадии разведки и добычи, хотя переработка также является прибыльной. Добыча равномерно распределена между жидкими углеводородами и природным газом. Географически почти половина добычи приходится на США.

Отраслевые тенденции и стратегия

Локально основным фактором неопределенности в кейсе Chevron являются цены на нефть марки WTI, которые стабилизировались чуть выше отметки $60 за баррель. Основное давление на цены оказывает восстановление добычи со стороны ОПЕК+ — альянс, как ожидается, не менее трех месяцев подряд будет наращивать добычу на 411 тыс. б/с. Также давление на цены оказывают торговые войны, хотя их интенсивность и снизилась в последние недели. В базовом сценарии мы ожидаем отскока цен на WTI до $65–67 за баррель на фоне некоторой деэскалации в торговых войнах. В то же время отметим, что, по оценкам Минэнерго США, мировой рынок нефти в ближайшее время может находиться в умеренном профиците, что, на наш взгляд, не позволит ценам восстановиться до уровней, наблюдавшихся в начале года.

Chevron является одним из дивидендных аристократов — компания повышает дивиденды уже 38 лет. Кроме того, Chevron регулярно проводит обратный выкуп собственных акций. Объем дивидендов по итогам 2025 года может оставить $6,84 на акцию (5,0% доходности). При этом в условиях снижения цен на нефть менеджмент планирует проводить байбэк примерно на $10 млрд в год (4,2% доходности), что более чем на 40% ниже изначальных планов компании.

У компании достаточно амбициозная стратегия развития: к 2026 году менеджмент планирует нарастить свободный денежный поток на $9–10 млрд при условии стабильной рыночной конъюнктуры, увеличивать добычу в среднем на 6% в год и удерживать объем капитальных затрат в диапазоне $14–16 млрд. Рост показателей планируется производить за счет проектов в Пермском бассейне и M&A активности.

Сохраняется неопределенность относительно покупки крупной нефтегазовой компании Hess, о которой было объявлено еще осенью 2023 года. С точки зрения бизнеса покупка Hess позволит Chevron получить 30% в перспективном проекте в Гайане (Южная Америка), а также укрепить свои позиции в США. Еще несколько лет назад Гайана не добывала нефть, но к 2027 году объем добычи в стране может достигнуть около 1,2 млн б/с. При этом на данный момент ExxonMobil и китайская CNOOC, которые также владеют долями в проекте в Гайане, пытаются в судебном порядке помешать сделке. В базовом сценарии ожидаем завершения покупки до конца года, но неопределенность остается высокой.

Риски

Ключевым риском в кейсе Chevron является возможность дальнейшего снижения цен на нефть, например, из-за действий ОПЕК+ или слабости экономики развитых стран.

Сделка по покупке Hess может окончательно сорваться.

Негативная рыночная конъюнктура может вынудить менеджмент в очередной раз снизить объемы обратного выкупа акций.

Маржинальность переработки нормализовалась после нескольких лет повышенных значений, что негативно влияет на прибыль данного сегмента.

Повышается конкуренция со стороны ОПЕК+, что может ограничить планы Chevron по росту добычи.

Финансовые результаты

В I квартале текущего года основные финансовые показатели Chevron ухудшились. В первую очередь это связано с более низкими ценами реализации нефти и снизившейся маржинальностью переработки, особенно в Штатах. Основным негативным итогом ухудшения показателей Chevron является рост чистого долга на 61% г/г. На наш взгляд, дальнейшее наращивание долговой нагрузки будет угрозой для объема обратного выкупа акций.

Chevron: основные финансовые показатели за 1К25, млрд $

В 2025 году в целом негативные тенденции I квартала по прибыли и EBITDA могут сохраниться. Основное ухудшение рыночной конъюнктуры началось со II квартала, когда ОПЕК+ принял решение о более быстром восстановлении добычи, а Трамп инициировал торговые войны. Иначе говоря, результаты II–III кварталов могут быть хуже, чем показатели 1-го. В условиях ухудшения конъюнктуры для поддержки достаточно высокого объема выплат акционерам Chevron вынужден наращивать долговую нагрузку, но пока что в ограниченном масштабе — по итогам 2025 года показатель «Чистый долг / EBITDA» может составить 0,8.

При этом с 2026 года при прочих равных финансовые результаты Chevron могут увеличиться в первую очередь за счет покупки крупной нефтегазовой компании Hess. В то же время пока сделка не завершена из-за препятствий со стороны ExxonMobil и китайской CNOOC.

Chevron: историческая и прогнозная динамика ключевых показателей, млрд $

Оценка

Для расчета справедливой стоимости обыкновенных акций Chevron мы использовали оценку по мультипликаторам относительно крупных американских нефтяников.

Расчет целевой цены подразумевает таргет $142,9 на горизонте 12 месяцев. Это соответствует рейтингу «Держать» и апсайду 5,1%.

Отметим, что средневзвешенная целевая цена акций Chevron по выборке аналитиков с исторической результативностью прогнозов не ниже среднего, по нашим расчетам, составляет $157,3 (апсайд — 15,7%), рейтинг акции — 3,55 (значение рейтинга 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций Chevron аналитиками HSBC составляет $157 (рейтинг — «Держать»), Wells Fargo — $ 164 («Лучше рынка»).

Акции на фондовом рынке

За последний год акции Chevron показали динамику, близкую к сектору, но заметно отстали от широкого рынка. Основной негатив в акциях был заметен с апреля текущего года, когда цены на нефть резко снизились из-за торговых войн и действий ОПЕК+, что вынудило Chevron сократить темпы обратного выкупа акций. На данный момент мы не видим предпосылок для опережающего роста акций нефтяников и нейтрально смотрим на них.

Техническая картина

На недельном графике акции Chevron торгуются у нижней границы долгосрочного боковика, в котором акции находятся последние три года. Консолидация у нижней границы повышает вероятность выхода из боковика вниз, что могло бы привести к поддержке у отметки $119.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба