В мае цена на уголь в Нью-Касле подросла почти на 6%. Это, конечно, пока что можно характеризовать как всё ещё довольно слабый рост, после 4-х месяцев снижения подряд (с ноября 2024 г. по февраль 2025 г.). Вместе с тем, важно отметить, что, учитывая отсутствие пробоя $100/т и начало консолидации цены – вблизи этого уровня, по всей видимости, теперь формируется поддержка для цены.

Изменение цены на Австралийский уголь

Kpler, между тем, сообщил, что морской экспорт энергетического угля в Азию в мае вырос и составил 74,12 млн. т., однако за 5 месяцев в годовом выражении импорт сокращается преимущественно из-за Индии и Китая. В мае импорт угля Китаем сократился на 18% г/г и составил 36,04 млн. т. Снижение наблюдается уже 3 месяца подряд.

Kept ожидает, что мировые цены на уголь снизятся в текущем году примерно на 21%, достигнув в среднем отметки $108/т.

Международное энергетическое агентство опубликовало свой обзор Мировые инвестиции в энергетику 2025, где среди прочего рассмотрело ситуацию с угольной индустрией. Ключевые пункты обзора следующие:

Ожидается, что мировые инвестиции в добычу угля вырастут примерно на 4% и достигнут исторического максимума в 2025 г. после аналогичного роста в 2024 г. Эти темпы роста составляют половину среднегодового прироста в 6%, наблюдавшегося за последние пять лет. Проектный портфель новых угольных шахт предполагает дальнейшее замедление темпов роста в ближайшие годы, поскольку долгосрочные перспективы спроса на уголь остаются медвежьими.

Китай и Индия обеспечили почти весь рост мировых инвестиций в 2024 г., и они, вероятно, снова возглавят рост в 2025 г. Рост инвестиций также ожидается в Южной Африке и Юго-Восточной Азии, где Вьетнам и другие производители продолжают увеличивать поставки для внутреннего потребления.

Рентабельность экспортноориентированных угольных шахт остается нестабильной, но угольные операции приносили очень высокие доходы в последние годы, большая часть которых была возвращена акционерам или использована для приобретения существующих активов. Большинство новых рассматриваемых экспортных проектов находятся в Австралии (62%), России (11%) и Южной Африке (10%).

Несколько стран по всему миру все еще ищут возможности для развития новой угольной инфраструктуры. Например, в Индонезии и Мозамбике строятся новые железные дороги и порты для увеличения экспортных возможностей. Россия расширяет инфраструктуру своих угольных терминалов в восточном регионе, стремясь укрепить связи с азиатским рынком. Монголия и Россия объявили о новых железнодорожных сообщениях с Китаем, направленных на увеличение экспорта угля в будущем. Это часть более широкой тенденции к тому, что угольные рынки все больше разворачиваются в сторону Азии.

Можно констатировать, что пока что призывы МЭА о необходимости сокращения инвестиций в уголь остаются неуслышанными. Однако ведомство не унывает и заканчивает выводом о том, что в ближайшие годы все большая доля инвестиций, скорее всего, будет направлена на существующие угольные активы. Новые угольные шахты сталкиваются с трудностями из-за ухудшения экономических перспектив, падения цен и влияния политики в области климата, а также противодействия со стороны акционеров, финансовых учреждений и широкой общественности. Страховщики также неохотно продают полисы новым угольным проектам, что означает, что страховые премии часто очень высоки или покрытие вообще недоступно.

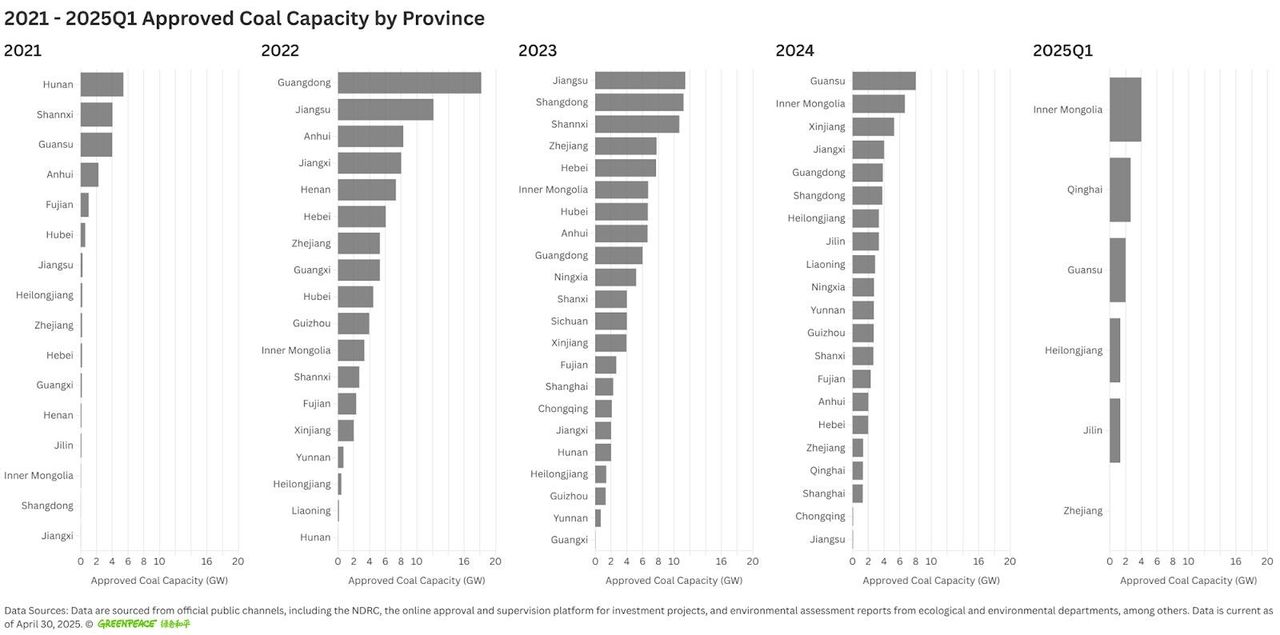

Между тем, как показывает в своём свежем обзоре Greenpeace East Asia со ссылкой на официальную информацию, в I кв. 2025 г. Китай одобрил ввод в эксплуатацию 11,29 гигаватт (ГВт) новых угольных электростанций после того, как в 2024 году наблюдалось снижение числа новых разрешений на строительство угольных электростанций до 62,24 ГВт по сравнению с предыдущим годом.

Одобренные угольные мощности в разбивке по провинциям Китая за период с 2021 по I кв. 2025 г.

Теперь вернёмся в Россию. Росстат посчитал, что по итогам I кв. сальдированный убыток угледобывающих компаний составил почти 80 млрд. руб., а доля убыточных предприятий достигла уровня почти 62%.

В конце мая в правительстве прошло совещание по ситуации в угольной отрасли и появилась программа помощи. Вот некоторые пункты этой программы:

Адресные субсидии на компенсацию логистических затрат при экспорте на дальние расстояния;

Отсрочки по уплате НПДИ и страховым взносам для всех угольных компаний до 01.12.2025 г.;

Скидка в размере 12,8% на поставки угля в Северо-Западном и Южном направлениях (на текущий момент формируется список тех компаний, которые получат данную скидку);

Отдельные компании получат право на реструктуризацию кредитной задолженности.

По нашему мнению, помощь угольной отрасли со стороны правительства назревала уже достаточно давно. Еще в прошлом году стало понятно, что ситуация вряд ли существенным образом изменится.

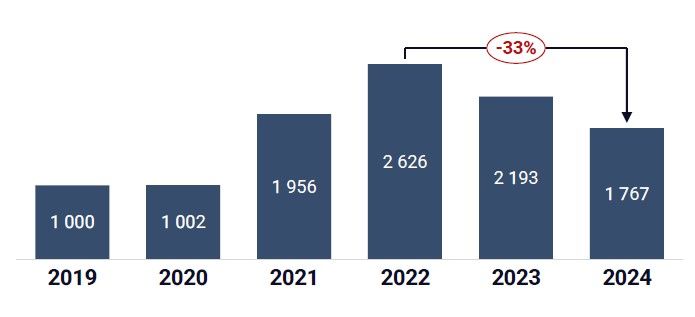

Динамика выручки российской угольной отрасли за период с 2019 по 2024 гг.

Вместе с тем, мы вынуждены согласиться с теми экспертами, которые говорят, что данные меры вряд ли будут эффективны в случае, если мировые цены на уголь продолжат оставаться на низком уровне. К низкой цене на уголь добавляются также проблемы для отрасли на внутреннем контуре в виде ограничительной ДКП и крепкого курса рубля[2], а также проблемы на внешнем треке в виде импортных пошлин на российский уголь.

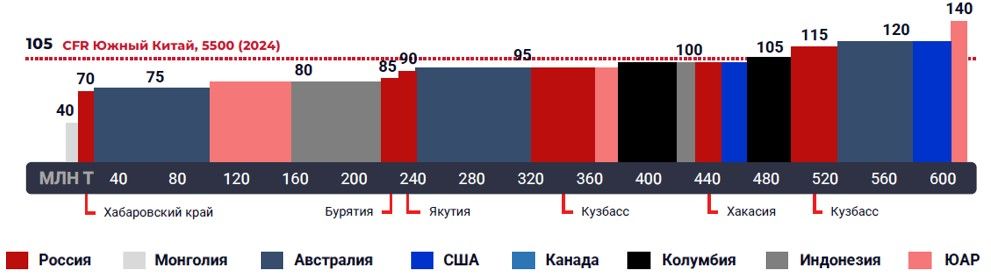

Между тем, аналитики NEFTResearch считают, что ситуация в целом поправима при правильном регулировании, т.к., например, себестоимость экспорта российского энергетического угля сопоставима, а в некоторых случаях и ниже, чем у ключевых конкурентов.

Себестоимость за 2024 г.

Выводы

Несмотря на некоторый отскок цен на уголь на мировых рынках, формирования уровня поддержки в пределах $100/т и даже возможность некоторого роста во 2П 2025 г., ситуация для российской угольной отрасли продолжает оставаться сложной.

Из позитивных факторов можно отметить принятие правительством России соответствующих мер поддержки. Вместе с тем, вряд ли эффективность данных мер будет значительной. Мы считаем, что в лучшем случае общий объем экспорта российского угля в 2025 г. будет таким же, как и в прошлом 2024 г. Однако же продолжает увеличиваться вероятность того, что объемы экспорта будут продолжать сокращаться.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба