Текущий крепкий рубль оставляет в фокусе инвалютные долговые инструменты, которые позволяют не просто захеджировать валютный риск, но и потенциально рассчитывать на привлекательную рублевую доходность. Льгота за долгосрочное владение дает право претендовать на получение «чистой» валютной доходности с интересным размером премии к суверенной кривой.

СИБУР Холдинг — активный участник публичного долгового рынка — подхватил тренд на размещение на внутреннем рынке облигаций, номинированных в иностранных валютах. В феврале — марте 2025 года компания предложила отечественным инвесторам биржевой долларовый выпуск серии 001Р-03 с расчетами по курсу ЦБ в российской валюте. Бумага вызвала интерес рынка, и первоначальный объем $350 млн был через месяц дополнен доразмещением на $250 млн. Ставка купона на весь срок обращения установлена в размере 9,60% годовых с ежемесячными выплатами.

Хотя выпуск номинирован в инвалюте (долларах США), его правильнее называть квазивалютным, так как обслуживание (выплата купонов и погашение) происходит в рублях. По-видимому, квазивалютность выступает весомым фактором привлекательности таких размещений для российских заемщиков. Что касается инвесторов, то, хотя получение «чистой» иностранной валюты может показаться более привлекательной опцией, бивалютность выпуска снижает риск отсутствия инвалютной ликвидности у эмитента, так как для обслуживания ему достаточно располагать денежными средствами в рублях.

СибурХ1Р03 стал одним из самых ликвидных в сегменте российских квазивалютных бумаг. Большей доступности для розничных инвесторов способствует номинал ($100), что меньше, чем по «замещающим» облигациям.

Ликвидность на Мосбирже

Группа «СИБУР Холдинг» — одно из крупнейших вертикально интегрированных нефтегазохимических предприятий на пространстве СНГ с годовой выручкой свыше 1 трлн руб. Группа закупает сырье (в основном попутный нефтяной газ и широкую фракцию легких углеводородов) у крупнейших российских нефтегазовых компаний, перерабатывает его и производит широкую линейку нефтехимических продуктов, являясь лидером в РФ по производству полимеров и каучуков. Продукция представлена в двух бизнес-сегментах: олефинах и полиолефинах, а также пластиках, эластомерах и промежуточных продуктах, которые используются в большинстве отраслей экономики — от отрасли потребительских товаров и упаковки, медицины и сельского хозяйства до строительства и машиностроения.

Финансовые показатели эмитента по МСФО (млн руб.)

Группе «СИБУР Холдинг» удалось переориентировать поставки продукции с европейского на внутренний рынок, и по итогам 2024 года доля России достигла 71%. Остальное в основном приходится на Азиатский регион (включая Турцию и Китай) и другие страны СНГ. Производственные мощности группы расположены на территории РФ.

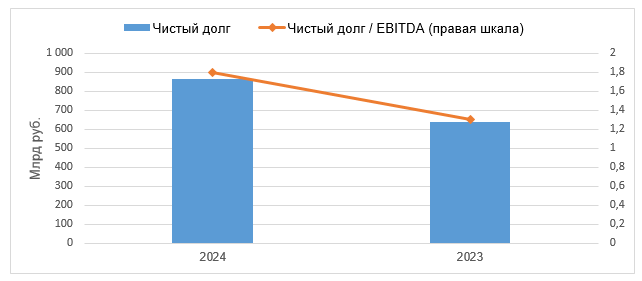

Долговая нагрузка эмитента (млн руб.)

Высокая степень вертикальной интеграции и географическая близость к источникам сырья определяют высокий уровень (около 40%) рентабельности по EBITDA. Это позволяет сохранять нормальный уровень долговой нагрузки (см. график выше) и хорошее покрытие процентных платежей: при общем объеме операционной прибыли «СИБУРа» в 352,5 млрд руб. в 2024 год чистые финансовые расходы группы составили 29,6 млрд руб. Впрочем, реализация крупных инвестпроектов по расширению выпуска полимерной продукции повлекла рост долговой нагрузки «СИБУРа» в последние годы.

В частности, активная стадия реализации крупнейшего инвестиционного проекта — Амурского газохимического комплекса (ГХК) («СИБУР» оказывает проекту спонсорскую поддержку в виде операционной гарантии, предусматривающей обязательства в части предоставления ликвидности для запуска, реализации проекта и достижения определенных операционных и финансовых метрик) — заставила агентство «Эксперт» в феврале 2025 года изменить прогноз по рейтингу эмитента со «стабильного» на «развивающийся». Сам рейтинг кредитоспособности остался на уровне ruААА, однако данный прогноз предполагает равную вероятность двух вариантов рейтинговых действий в будущем — сохранение или снижение рейтинга.

Впрочем, текущая оценка собственной кредитоспособности (ОСК) эмитента агентством «Эксперт» составляет ruАA+. Плюс 1 ступень к ОСК дает фактор поддержки со стороны государства — с учетом системной значимости группы для нефтегазовой и нефтехимической отрасли России и наличия прецедентов поддержки, в том числе в рамках обновленной схемы финансирования строительства Амурского ГХК. Отметим, что, в отличие от «Эксперт РА», агентство «АКРА» сохраняет наивысшие уровни рейтингов по ПАО «СИБУР Холдинг» со «стабильным» прогнозом, рейтингуя на уровне AAA(RU) и сам выпуск СибурХ1Р03.

Кредитные рейтинги эмитента

Датой погашения СибурХ1Р03 является 2 августа 2028 г., а значит, возможно претендовать на получение налоговой льготы за долгосрочное владение: при удержании ценной бумаги в портфеле более 3 лет инвестор имеет право подать на ежегодный налоговый вычет в размере до 3 млн руб. за каждый полный год по истечении 3 лет. Отметим, что данная льгота распространяется и на доход, полученный от валютной переоценки бумаги. Иными словами, покупка сейчас облигации СибурХ1Р03, когда до ее погашения которой остается чуть больше 3 лет, потенциально позволяет рассчитывать на получение «чистой» валютной доходности.

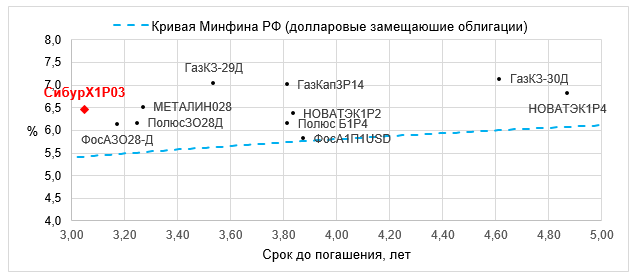

Выпуск СибурХ1Р03 на фоне аналогов

Поскольку суверенные облигации («замещающие» бумаги Минфина) также освобождены от налогообложения дохода, полученного от валютной переоценки, можно сопоставить уровни доходности по инструментам. Сейчас СибурХ1Р03 позволяет получить премию 140 б. п. к долларовому «замещающему» выпуску Минфина с погашением 24 июня 2028 г., что представляется нам довольно интересным уровнем с учетом кредитных рисков данного эмитента.

Текущий крепкий рубль оставляет в фокусе инвалютные долговые инструменты, которые не просто позволяют захеджировать валютный риск, но и потенциально рассчитывать на сравнительно привлекательную рублевую доходность. Чтобы определить, какой валютный курс заложен участниками рынка в котировку СибурХ1Р03, необходима доходность номинированной в рублях облигации с примерно таким же сроком погашения. Поскольку у самого «СИБУРа» бумаги такой длины (3 года) отсутствуют, будем ориентироваться на аналоги по кредитному качеству. Например, на выпуск РЖД, 001Р-37R с погашением 24 августа 2028 г., который в данный момент доступен с доходностью 15,4%.

Если исходить из паритета доходностей, то в текущую котировку СибурХ1Р03 заложена ежегодная девальвация рубля на 8,4% на горизонте ближайших 3 лет. Иными словами, для того, чтобы СибурХ1Р03 принес такую же рублевую доходность, как и РЖД, 001Р-37R, курс USD/RUB летом 2028 года должен составить 99,6 руб. за доллар США. Если же ослабление рубля в реальности окажется выше, то инвестирование в инвалютный инструмент будет выгоднее (принесет бóльшую рублевую доходность), чем покупка рублевой облигации. Конечно, за три года много воды утечет, но почти трехзначный курс доллара в трехлетней перспективе нам не кажется недостижимым уровнем. Это означает, что более прибыльным хеджем от девальвации рубля сейчас выступает номинированный в долларах выпуск СибурХ1Р03.

Таким образом, номинированный в долларах выпуск «СИБУРа» с погашением через 3 года видится нам интересным кандидатом на получение налоговой льготы за долгосрочное владение и мы присваиваем ему рейтинг «Покупать».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба