О компании

American Tower (NYSE: АМT) — владелец и оператор телекоммуникационной инфраструктуры. Основной вид деятельности — предоставление в аренду мест на башнях для размещения оборудования мобильных операторов. Клиенты компании платят фиксированную арендную ставку по долгосрочным контрактам, которые ежегодно индексируются. Дополнительно они оплачивают установку нового оборудования и технические обновления. Большая часть денежных потоков American Tower — это стабильные арендные платежи с высокой маржой и низкими поддерживающими капитальными затратами.

Бизнес-модель проста: компания строит или покупает объект, размещает на нем нескольких арендаторов и получает растущую выручку на протяжении десятилетий.

География деятельности American Tower очень разнообразна, что снижает её зависимость от рыночных циклов и колебаний валют. В дополнение к башенной инфраструктуре в портфель компании входит CoreSite — сеть дата-центров в крупнейших городских агломерациях США. CoreSite получает доход от размещения серверных стоек и соединений между облачными сервисами, сетями и корпоративными клиентами. Этот сегмент демонстрирует устойчивый рост благодаря развитию искусственного интеллекта (ИИ) и гибридных облачных решений.

В чем идея?

- Разворот цикла уже отражается в отчетности American Tower: прогноз на 2025 год повышен, органический рост выручки от арендаторов оценивается на уровне 5%–6%, рост денежных потоков — 6%–8%.

- Рынок США сохраняет потенциал роста в связи с развертыванием 5G: модернизация сетей и развитие диапазона Mid-Band поддерживают спрос на аренду башен как минимум на ближайший год.

- Международное направление ускоряется: двузначные темпы роста в Африке и APAC увеличивают долю бизнеса вне США и снижают общую цикличность.

- CoreSite — основной источник роста: сильный спрос на соединения и инфраструктуру для ИИ и облаков; маржа превышает 50%, прогноз спроса устойчивый.

- Оптимизация портфеля: выход из Индии и продление сроков аренды земельных участков повышают предсказуемость и снижают риски.

- Финансовая устойчивость: отношение чистого долга к EBITDA около 5x; большая часть долга зафиксирована по ставке; дивидендная доходность около 3%–4% и полностью покрыта скорректированным FCF (AFFO).

- Оценка выглядит привлекательной: текущая капитализация ниже консенсус-прогнозов; потенциал роста раскрывается благодаря стабильным результатам, снижению доходностей облигаций, а также новостям о лизинге и развитии CoreSite.

Почему нам нравится American Tower Corp A?

- Причина 1. Разворот башенного цикла уже виден в цифрах, потенциал не исчерпан

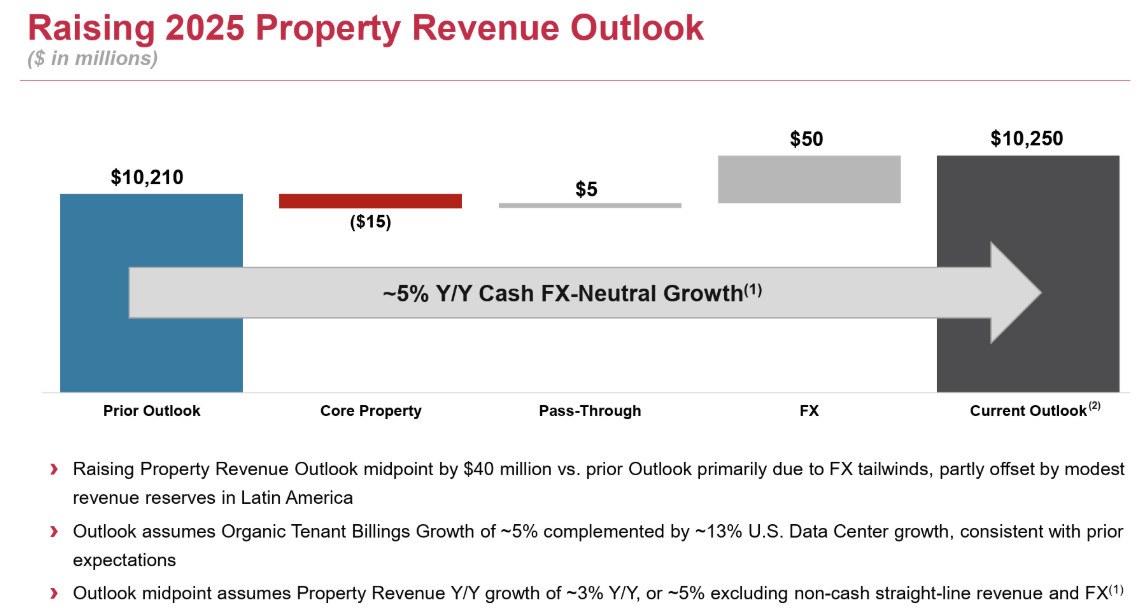

American Tower показывает признаки восстановления: компания несколько раз повысила прогнозы на 2025 год, что отражает устойчивый спрос на аренду телекоммуникационной инфраструктуры и рост выручки от обслуживания. Последние обновления в направлении Property (выручка от объектов) основаны не на разовых факторах, а на стабильном росте базовой аренды и небольшом положительном влиянии валютных курсов. Это главный сигнал, что восстановление в США и на международных рынках перешло из стадии ожиданий в стадию реализации.

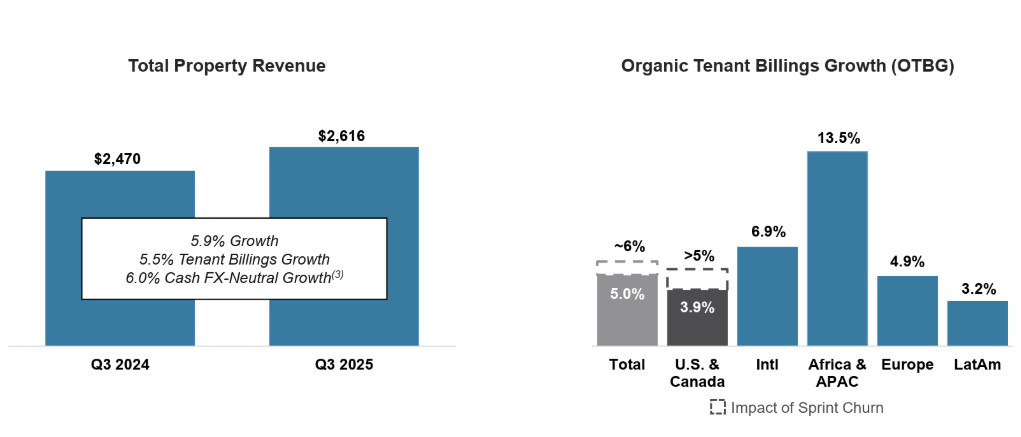

После 3-го квартала 2025 года American Tower повысила средние ориентиры (Midpoints) по всем ключевым показателям: Property Revenue, EBITDA и AFFO (Adjusted Funds From Operations, или скорректированный денежный поток на акцию). Выручка выросла на 7,7% г/г, органический рост выручки от арендаторов (Tenant Billings) составил около 5%, а рост денежного потока на валютно-нейтральной основе — около 6%. Это подтверждает ускорение как в США, так и на зарубежных рынках. Отдельно стоит отметить вклад так называемых Pass-Through (индексации и возмещаемых расходов) и эффект валют (FX), которые поддерживают общую динамику, но не заменяют базовый органический рост.

Потенциал роста в США сохраняется. По отраслевым оценкам, около 75% башен в стране уже оборудованы под 5G, то есть у операторов остаётся пространство для дополнительных инвестиций, прежде всего в диапазон Mid-Band и увеличение пропускной способности сетей. Для American Tower это означает стабильный поток новых арендаторов и модернизаций в ближайший год, особенно с учётом двузначного роста трафика и расширения сетей FWA и частных сетей 5G.

На международных рынках ситуация ещё лучше. В 3-м квартале 2025 года международная выручка от объектов выросла примерно на 12% г/г, а органический рост составил около 7%. Африка и Азиатско-Тихоокеанский регион (APAC) продолжают показывать двузначные темпы роста. Эти регионы обеспечивают не только увеличение объёмов, но и снижают зависимость бизнеса от циклов в США. В структуре портфеля American Tower растёт доля Африки и APAC, Европа остаётся устойчивой, а Латинская Америка показывает положительную динамику при умеренной волатильности валют и спроса. Важно, что значительная часть международных контрактов привязана к индексу потребительских цен (CPI), поэтому инфляционная индексация поддерживает рост денежных потоков даже при колебаниях трафика.

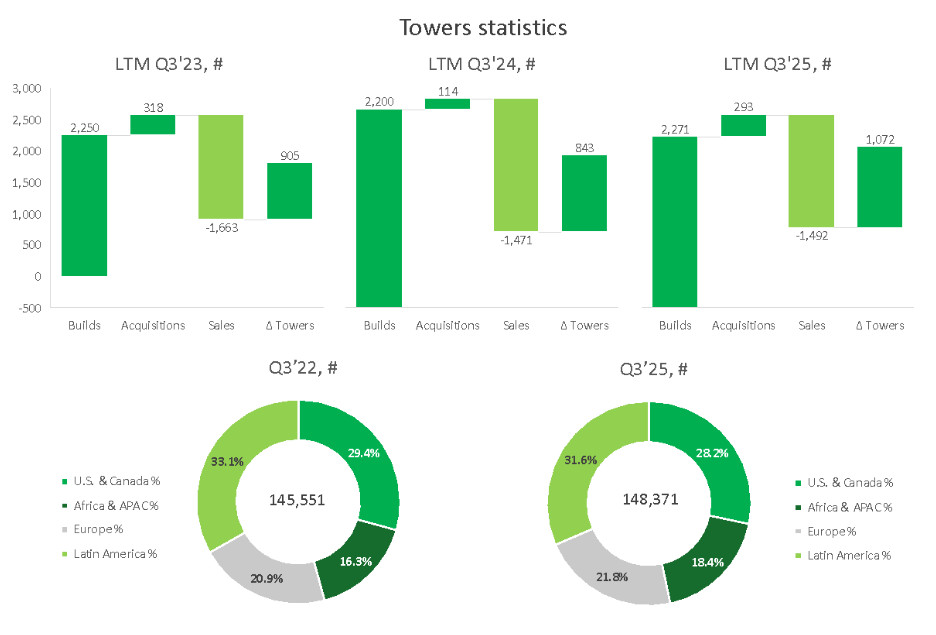

American Tower продолжает расширять базу объектов. За последние 12 месяцев к концу 3-го квартала 2025 года добавлено более 1 тыс. башен: новые проекты и точечные сделки полностью компенсировали продажи непрофильных активов. Доля США в общем портфеле немного снизилась, зато быстрее растут регионы Африки, APAC и Европы. Это усиливает географическую диверсификацию и поддерживает валютно-нейтральный рост. На горизонте ближайшего времени это, конечно, создаёт дополнительный потенциал для органического роста вышеупомянутых Tenant Billings за счёт новых арендаторов, установки антенн и расширения существующих площадей.

Обобщая сказанное, совокупность факторов — повышения прогнозов, ускорения органического роста, длинного горизонта развития 5G в США и хорошей динамики международного бизнеса — делает текущие целевые ориентиры реалистичными. Это обеспечивает высокую предсказуемость как выручки, так и AFFO, что уже отражается в отчётности компании.

- Причина 2. Чистка портфеля снижает волатильность и разгружает баланс

American Tower устранила главный источник нестабильности в отчётности: в сентябре 2024 года компания полностью вышла из Индии, продав 100% ATC India инфраструктурному трасту Data Infrastructure Trust, спонсором которого является Brookfield. Сумма сделки составила около $2,5 млрд, и полученные средства были направлены на сокращение долга. Это решение устраняет регуляторные, кредитные и валютные риски, связанные с индийским бизнесом, и делает денежные потоки компании более предсказуемыми.

С момента продажи индийское подразделение отражается как прекращённая деятельность, а основная отчётность очищена от его колебаний. Благодаря этому мы как инвесторы можем точнее видеть динамику базового бизнеса, то есть, органического роста, маржинальности и AFFO.

После сделки менеджмент American Tower сосредоточился на органическом росте и более зрелых рынках. В 3-м квартале 2025 года компания заявила о приоритете максимизации органического роста, повышения маржи и поддержания сильного баланса. Это означает, что она делает ставку на расширение числа арендаторов и модернизации оборудования в США и Канаде, а также на точечное развитие международных площадок, где спрос наиболее предсказуем.

Структура выручки подтверждает снижение зависимости от отдельных клиентов: в США доли T-Mobile, AT&T и Verizon сбалансированы, а почти 40% поступлений приходится на международный сегмент и дата-центры. Такое распределение помогает сгладить колебания, связанные с циклами американских операторов, и делает арендные платежи стабильнее.

График продления контрактов также работает на пользу компании. На 2025–2026 годы приходится лишь 2%–6% глобальных договоров аренды сотовых операторов, а значительный пик продлений ожидается только в 2027 году. В отношении аренды земель ситуация ещё устойчивее: 79% контрактов подлежат продлению уже после 2030 года. Такой длинный горизонт создаёт высокую устойчивость денежных потоков и снижает риск снижения маржи в ближайший период.

Качество базы активов American Tower в США и Канаде дополнительно снижает волатильность расходов. Около 39% участков находятся в собственности компании или в долгосрочной аренде. Средний оставшийся срок аренды земли превышает 30 лет, а типичное продление заключается ещё примерно на 20 лет. Более 90% договоров аренды земли подписаны с владельцами, у которых в собственности только один участок. Это снижает риск резких пересмотров ставок и обеспечивает компании долгосрочную предсказуемость арендных платежей.

Финансовые результаты компании после очистки портфеля уже отражаются на балансе. На конец 3-го квартала 2025 года чистый леверидж составил 4,9x Net Debt/Annualized Adjusted EBITDA. Рейтинговое агентство S&P в сентябре 2024 года повысило кредитный рейтинг American Tower до BBB, отметив прогресс в снижении долговой нагрузки после покупки CoreSite и сохранение финансовой дисциплины в распределении капитала.

Таким образом, продажа индийского актива, долгосрочные контракты аренды и сильная юридическая база в отношении земельных участков в США и Канаде снижают колебания результатов American Tower и освобождают финансовые ресурсы для дальнейшего роста, что дополнительно повышает предсказуемость потоков AFFO и уменьшает вероятность сюрпризов.

- Причина 3. CoreSite превращает American Tower в бенефициара ИИ-цикла и интерконнекта

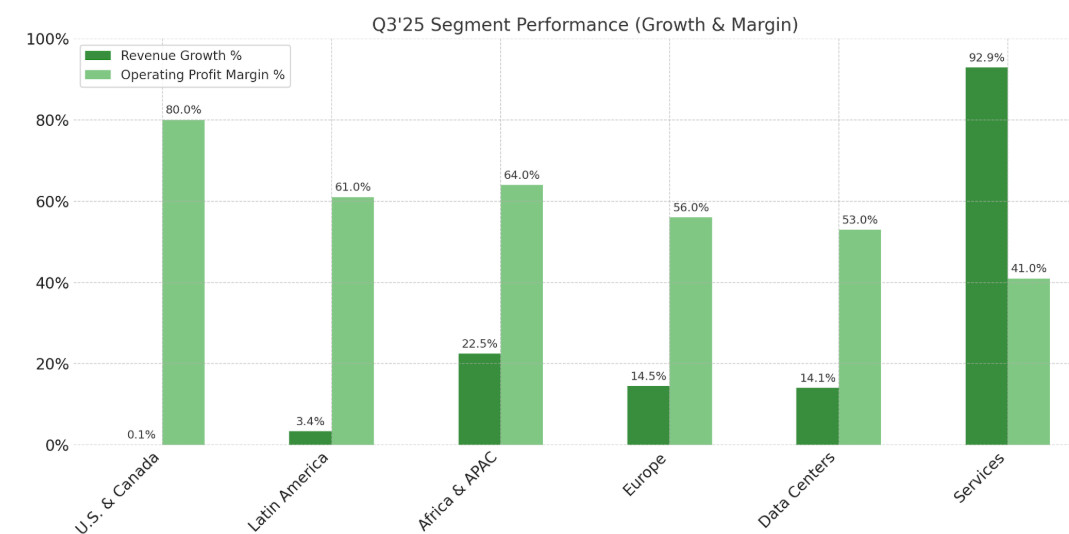

Сеть дата-центров CoreSite стала основным внутренним источником роста American Tower. В 3-м квартале 2025 года сегмент показал увеличение выручки от объектов (Property) более чем на 14% благодаря рекордным объёмам новых аренд, высокой ценовой дисциплине и устойчивому спросу со стороны клиентов, использующих технологии ИИ и гибридные облака. Руководство компании связывает успех CoreSite с повышением годовых прогнозов.

На диаграмме выше видно, что дата-центры демонстрируют двузначный рост при операционной марже около 50%. Это создаёт другой профиль доходности по сравнению с башенным бизнесом в США, где темпы роста выручки в 2025 году умеренные, но маржа остаётся на максимальном уровне. То есть компания получает сочетание устойчивых арендных доходов и ускоренного роста за счёт CoreSite.

Что обеспечивает рост CoreSite? Во-первых — розничная колокация, то есть размещение серверных шкафов и небольших блоков с высокой плотностью мощности, а не аренда крупных помещений на мегаватты. Такой формат обеспечивает диверсификацию клиентской базы, более долгосрочные отношения с клиентами (LTV) и стабильную прибыльность от соединений. Во-вторых — физические соединения между облаками, сетями и корпоративными системами, по-другому интерконнект. Клиенты редко переносят такие соединения, поэтому отток минимален, а каждая новая связь приносит выше среднего уровень маржи. В-третьих, рост нагрузок, связанных с ИИ и гибридными архитектурами. Компании всё чаще размещают задачи, требующие высокой скорости обмена данными, в городских кластерах, рядом с облачными шлюзами и сетями, где задержки минимальны. Опросы CoreSite за 2025 год показывают — цифровизация и внедрение ИИ остаются приоритетом для корпоративных IT-бюджетов, что поддерживает стабильный спрос на мощные серверные стойки и интерконнект.

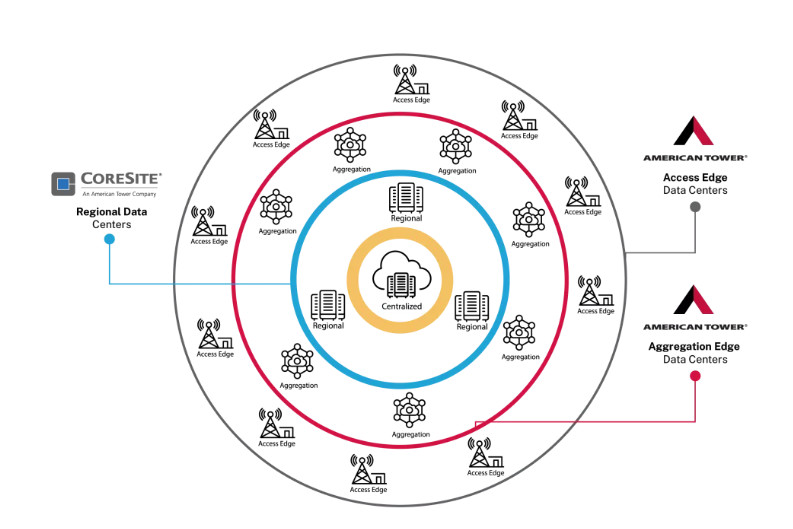

Как видно на схеме выше, синергия с башенным бизнесом усиливает эффект. Сеть American Tower обеспечивает точки присутствия на уровнях Access Edge и Aggregation Edge, а CoreSite закрывает региональный и центральный уровни инфраструктуры. Для операторов связи это означает возможность напрямую направлять трафик из радиосети в экосистему дата-центров и облаков без лишних промежуточных узлов. Для корпоративных клиентов это упрощённый переход на частные сети 5G, технологии MEC (Mobile Edge Computing) и гибридные облачные решения.

То есть, American Tower превращается из владельца площадок в интегратора сетевой и вычислительной инфраструктуры, что расширяет круг её клиентов за пределы традиционных мобильных операторов.

Ценообразование и предложение также работают в пользу компании. Из-за ограниченного предложения мощностей в крупнейших агломерациях США сохраняется высокая цена за киловатт. Новые серверные залы вводятся поэтапно под уже подтверждённый спрос, что поддерживает высокий уровень загрузки и отдачу на вложенный капитал. В финансовых показателях это выражается в стабильном двузначном росте выручки дата-центров и заметном вкладе в EBITDA и AFFO — наиболее показательные для отрасли метрики, отражающие денежные потоки после капвложений и процентов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба