Сегодня разберем облигации эмитентов сектора здравоохранения на российском рынке. Сам сектор выглядит интересным прежде всего за счет относительно устойчивого спроса и понятной бизнес-логики. Медицина, фармацевтика и смежные направления в меньшей степени зависят от экономического цикла, чем многие другие отрасли. При этом внутри него различия между эмитентами очень велики. На рынке одновременно присутствуют и крупные устойчивые компании с более комфортной долговой нагрузкой, и заметно более рискованные эмитенты с узкой специализацией, высоким долгом или меньшим масштабом бизнеса. Поэтому при разборе сектора важнее всего смотреть на то, насколько доходность бумаг действительно соответствует кредитному риску.

МЕДСИ

МЕДСИ — крупнейшая федеральная сеть частной медицины в России и один из ключевых медицинских активов АФК «Система». Для сектора это один из самых масштабных и понятных частных медицинских бизнесов.

По кредитному профилю это одна из самых сильных историй в выборке. У компании рейтинги ruAA- от Эксперт РА и AA-(RU) от АКРА. Основные риски здесь связаны скорее с инвестиционной программой, чем с балансом. По итогам 2025 года выручка выросла на 22%, OIBDA до 13,2 млрд руб., а чистый долг сократился примерно с 5,1 млрд до 2 млрд руб., из-за чего показатель чистый долг / OIBDA снизился с 0,6х до 0,2х. На наш взгляд, это один из самых качественных кредитов во всем секторе.

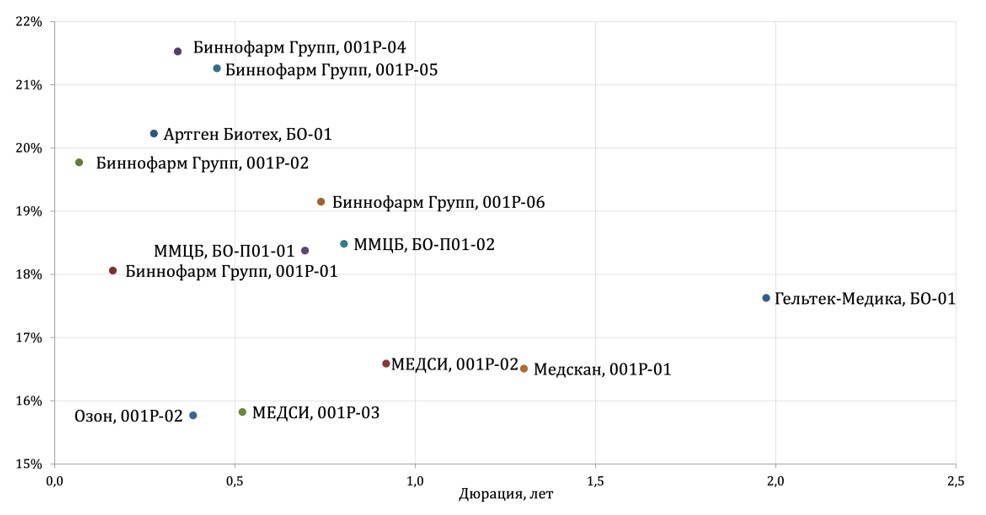

Из бумаг интереснее выглядит короткий фиксированный выпуск МЕДСИ серии 001Р-02 (RU000A105YB1) с put-офертой в марте 2027 года и доходностью около 16,6% годовых, а также флоатер серии 001Р-04 (RU000A10EG28) погашающийся в феврале 2029 года, прогнозная доходность которого по расчетам Мосбиржи составляет около 15,5%.

Биннофарм Групп

Биннофарм Групп — один из крупнейших российских фармпроизводителей и ключевой фармацевтический актив АФК «Система». Это крупная компания в секторе, но уже с заметно более высоким риском, чем у МЕДСИ.

По кредитному профилю это достаточно рискованный кейс. У компании рейтинг ruA от Эксперт РА, однако ключевой сдерживающий фактор здесь высокая долговая нагрузка. Если ориентироваться на расчетный показатель за 1П2025, Чистый долг / EBITDA составлял около 3,88х, что для такого рейтинга выглядит уже очень высоким уровнем. Именно поэтому сам по себе кредит Биннофарма сложно назвать комфортным. Основной фактор, который поддерживает инвестиционную привлекательность это статус одного из ключевых активов АФК «Система», то есть высокая вероятность акционерной поддержки в случае необходимости.

Из интересных бумаг мы бы выделили разве что Биннофарм Групп серии 001Р-04 (RU000A10B418) с put-офертой в июле 2027 года и доходностью около 18,8% годовых, а также серию 001Р-06 (RU000A10C2C8) с put-офертой в марте 2028 года и доходностью около 18,9% годовых. Слишком короткие выпуски компании, как и у большинства эмитентов, на наш взгляд, смысла не имеют, а флоатеры Биннофарма не выглядят интересными. Однако все еще стоит помнить, что высокая доходность данной компании все же обоснована значительно более высокими рисками дефолта.

Медскан

Медскан — один из крупнейших частных медицинских холдингов в России, развивающий многопрофильные клиники, лабораторную диагностику и онкологическое направление. Для сектора это крупный актив с сильным акционерным фоном через Росатом.

По кредитному профилю эмитент не столь однозначный. У компании рейтинг ruA от Эксперт РА, но ключевые ограничения здесь связаны с высокой долговой нагрузкой и убыточностью. По итогам 1П2025 группа оставалась убыточной, а общий объем обязательств продолжил расти. На наш взгляд, сильный акционерный фон здесь важен, но сам по себе не отменяет того, что кредитный профиль у Медскана заметно слабее, чем у наиболее качественных имен сектора при этом когда доходность практически на уровне МЕДСИ.

Единственный классический выпуск Медскан серии 001Р-01 (RU000A10BYZ3) с погашением в сентябре 2027 года сейчас торгуется с доходностью около 16,5% годовых, и для ruA эмитента это, на наш взгляд уже слишком низкий уровень и интерес в бумагах эмитента можно найти разве что в ЦФА.

Промомед

Промомед — крупная российская биофармацевтическая группа с собственными разработками и производством полного цикла на базе «Биохимика». Основной акцент у компании сейчас на эндокринологии и онкологии.

У компании рейтинг ruA- от Эксперт РА со стабильным прогнозом. Финансовая динамика в 1П2025 была очень сильной, и выручка выросла на 82%, EBITDA на 91%, чистая прибыль на 106%, а показатель чистый долг / EBITDA LTM снизился до 1,95х. Однако агрессивная инвестиционная стратегия и отсутствие сильного акционера чуть снижают привлекательность компании.

У эмитента в обращении есть два флоатера. Из них сейчас интереснее выглядит Промомед ДМ серии 002Р-02 (RU000A10C329) с погашением в июле 2027 года и купоном КС + 280 б.п, прогнозируемая доходность которого составляет около 17%. А более новый 002Р-03 (RU000A10EF11) с погашением в феврале 2028 года и купоном КС + 220 б.п., на наш взгляд, выглядит уже слабее.

Артген Биотех

Артген Биотех — биотехнологический холдинг, который объединяет активы в генетике, репродуктивной медицине, клеточных технологиях и биобанкировании.

По кредитному профилю это достаточно рискованный кейс. У компании рейтинг BBB-(RU) от АКРА. Основной риск здесь связан не столько с абсолютным уровнем долга, сколько с самой структурой бизнеса и волатильностью такого холдинга. При этом свежая отчетность выглядит неплохо, так, по итогам 1П2025 выручка выросла на 13%, EBITDA на 15%, а расчетный показатель Чистый долг / EBITDA оказался на уровне 0,52х. На наш взгляд, это все еще эмитент с повышенным риском, но с сильным операционным профилем

Из бумаг Артген Биотех серии БО-01 (RU000A103DT2) с погашением в июле 2026 года, на наш взгляд, уже слишком короткий, чтобы представлять интерес. А БО-02 (RU000A10DY27) с погашением в ноябре 2030 года имеет неопределённость из-за наличия call-оферты в январе 2027 год, однако выпуск можно рассматривать как возможную долгосрочную высокорисковую идею на небольшую часть портфеля.

ММЦБ

ММЦБ — это крупнейший в России банк персонального хранения стволовых клеток и других биоматериалов, который входит в группу Артген. В отличие от самой материнской компании, это уже более узкий бизнес.

По кредитному профилю ММЦБ выглядит чище Артгена, но сам бизнес здесь намного меньше и более узкий. У компании рейтинг BBB-(RU) от АКРА со стабильным прогнозом. Агентство отмечает низкую долговую нагрузку, сильную ликвидность и высокую рентабельность, и свежие результаты это в целом подтверждают.

Из бумаг ММЦБ серия БО-П01-01 (RU000A1001T8) с put-офертой в декабре 2026 года и доходностью около 18,4% годовых, а также БО-П01-02 (RU000A105054) с погашением в январе 2027 года и доходностью около 18,5% годовых выглядят уже слишком короткими, но могут подойти для некоторых краткосрочных стратегий.

Гельтек-Медика

Гельтек-Медика — производитель медицинских гелей, косметики для домашнего и аппаратного ухода, а также блефаропродукции. Это компания уже на стыке медицинских материалов и косметического сегмента, то есть финансовые показатеди здесь зависят не только от устойчивого медицинского спроса, но и от более конкурентного потребительского рынка.

По кредитному профилю это крепкий, но небольшой ruBBB- эмитент. Эксперт РА в сентябре 2025 года присвоило компании рейтинг ruBBB со стабильным прогнозом и отдельно отметило ограниченный бизнес-профиль, высокую рентабельность и низкую долговую нагрузку. Ключевой риск здесь связан именно с масштабом и структурой бизнеса. Около 70% выручки формируется за счет косметической продукции, где конкуренция выше и спрос менее устойчив, чем в классическом медицинском сегменте. При этом сам баланс пока выглядит вполне приемлемо и на конец 2024 года показатель чистый долг / EBITDA составлял около 1,4х. На наш взгляд, это не слабый кредит, но бумага такого эмитента должна давать премию за небольшой размер бизнеса и более уязвимый профиль, чем у крупных имен сектора.

Именно поэтому единственная бумага серии БО-01 (RU000A10D3G1) с погашением в сентябре 2028 года на наш взгляд кажется довольно узкой по доходности, хоть и является самым длинным выпуском на рынке если не учитывать call-оферту даже более рискованного Артгена. Поэтому подойдет только для немногих среднесрочных портфелей с широкой диверсификацией.

В секторе здравоохранения сейчас нет единой идеи, которая одинаково хорошо работала бы по всем эмитентам. Наиболее сильные кредитные истории здесь МЕДСИ и в меньшей степени Медскан, доходность которого не столь интересна, тогда как по остальным именам уже важнее конкретный баланс между долговой нагрузкой, качеством бизнеса и доходностью бумаг.

Именно поэтому внутри этой выборки интереснее выглядят не самые доходные бумаги как таковые, а те выпуски, где повышенная доходность действительно дает разумную компенсацию за риск, а не просто отражает слабость кредитного профиля.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба