Рост цен на энергетический уголь в марте продолжается. С начала месяца рост составляет порядка 19,5%. Вместе с тем, уровень $150/т цена так и не смогла преодолеть.

Одной из ключевых новостей марта стало заявление Индонезии о том, что страна может вновь пересмотреть свою политику в отношении добычи угля на текущий год и начать наращивать производство. Напомним, что ранее сообщалось о снижении квот на добычу угля в Индонезии до 600 млн. т. в 2026 г. vs. 790 млн. т. в 2025 г. Ситуация в стране осложнилась в т.ч. из-за трудностей природного характера (сильные дожди на Суматре) и нехватки нефти для горнодобывающих компаний.

Изменение цены на рынке угля

S&P Global пишет, что европейские энергетические компании готовятся увеличить объемы закупок энергетического угля по причине конфликта на Ближнем Востоке. В первую очередь это касается Северо-Западной Европы. Ведомство напомнило, что в 2025 импорт угля в Европу составил порядка 37,4 млн. т., что существенно меньше 81,7 млн. т., которые были импортированы в 2022 г., однако, как мы уже писали в нашем прошлом обзоре, т.н. зеленая повестка отодвинута на второй план. Platts Coal Trader International в целом подтверждает этот тезис и пишет, что ближневосточный кризис вынуждает страны увеличивать потребление угля.

Кто будет увеличивать закупки?

По опросам S&P, в первую очередь рост коснётся коммунальных служб с целью восстановления запасов. По оценкам, даже в случае, если угольный парк в Европе будет использован не полностью, дополнительная выработка электроэнергии всё равно может потребовать наращивания поставок для поддержания запасов. Как следствие, по заявлению одного из директоров S&P В. Шаллом мы ожидаем, что переход от газа к углю в странах ЕС-15 опередит азиатские рынки тепловой энергии в качестве первоначальной реакции.

Касаемо Азии и зеленой повестки, Reuters пишет, что Индия отложила план по снижению выработки электроэнергии угольными электростанциями в периоды высокой выработки солнечной энергии. Причиной является отсутствие выделенных линий электропередачи. В прошлогоднем обзоре Института Энергетической Экономики и Финансового Анализа относительно развития зеленых технологий в Индии в результирующей говорится, что стремление Индии достичь 500 ГВт неископаемых мощностей к 2030 году зависит от развития надежной, готовой к будущему сети передачи электроэнергии, а также что по мере ускорения проникновения возобновляемых источников энергии роль передачи будет выходить за рамки простой транспортировки электроэнергии. Инфраструктура должна учитывать быстрый рост спроса, интеграцию систем хранения энергии и новые технологии.

Между тем, модернизация угольных электростанций, как пишет Reuters со ссылкой на Центральное управление электроэнергетики Индии, сделает эксплуатацию таких электростанций как минимум в 10 раз дешевле.

Bloomberg пишет, что Япония разрешит использовать больше угольных электростанций для того, чтобы преодолеть энергетический кризис. Япония, кстати, возвращается не только к углю, но и к атомной энергетике. Эксперты обратили внимание, что в феврале был перезапущен шестой энергоблок АЭС Касивадзаки-Карива.

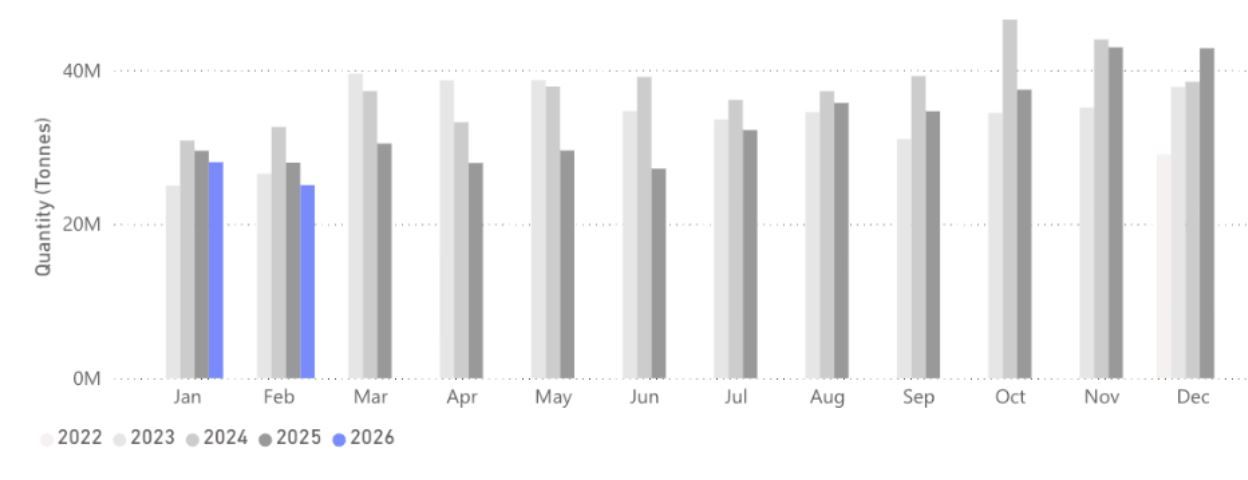

Государственное статистическое управление КНР, тем временем, отчиталось о том, что в январе-феврале было добыто порядка 760 млн. т. угля (-0,3% по сравнению с аналогичным периодом прошлого года). Импорт угля за два первых месяца года увеличился на 1,5% г/г, составив 77,22 млн. т. В разбивке по месяцам картина получилась следующей: в январе страна импортировала порядка 46,3 млн. т., а в феврале порядка 30,94 млн. т. По отдельным оценкам морским путём было импортировано в феврале порядка 25 млн. т. (порядка 81% от общего импорта). The Signal Group информирует, что снижение импорта морским путём составило около 10% г/г. из-за чего общие мировые объемы морских перевозок угля снизились более, чем на 1%. Отмечается, что причиной также является и сокращение экспорта из Индонезии в феврале на 13%.

Импорт энергетического угля Китаем морским путем по оценке The Signal Group

Анализ тенденций импорта энергетического угля в Китай от Signal Ocean

Между тем, для России однозначно негативным фактом является то, что экспорт российского угля в КНР за первые два месяца года сократился на 15%, составив 10,8 млн. т. (6,1 млн. т. в январе и 4,7 млн. т. в феврале).

Китай не готов поднимать закупочные цены на российский уголь, судя по всему, по причине высоких запасов. Как следствие, даже несмотря на рост мировых цен на уголь Центр ценовых индексов сообщил, что цены в дальневосточных портах в начале марта снизились и на 06.03 составили порядка $89/т. Чуть позже появилась информация, что цена на российский уголь увеличилась до $96,7/т, что стало рекордным показателем с декабря 2024 г.

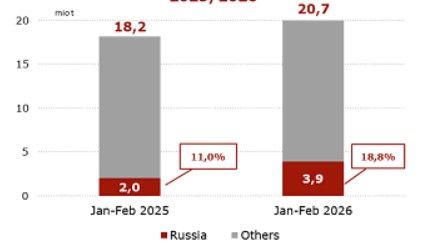

Из азиатского региона импорт угля нарастила Южная Корея, которая в январе-феврале увеличила поставки из РФ почти на 100% (до 3,9 млн. т.). Кроме этого, возвращаясь к Индии, появились цифры по импорту российского угля за первые три недели марта – в годовом выражении рост составил 50%. BigMint считает, что в 2026 г. (год с 01.04 по 31.03) рост закупок металлургического угля из РФ со стороны Индии вырастет на 8% г/г, составив 23,8 млн. т.

Импорт российского угля Южной Кореей за январь-февраль 2026 г.

Сообщается, что первое место по поставкам в Южную Корею заняла Австралия, с объемом 6,2 млн. т, а второе место за Индонезией с объемом 5,3 млн. т. Россия занимает прочное третье место.

Кроме этого, о наращивании закупок российского угля отчиталась Япония. Минфин страны заявил, что закупки каменного угля в феврале увеличились на 391% г/г.

Между тем, ситуация в российской угольной отрасли остаётся сложной. Росстат сообщил, что в январе-феврале 2026 г. добыча угля в России сократилась на 7,1%, составив 68,6 млн. т. Несмотря на рост производства в феврале на 0,7% м/м до 34,4 млн. т., в годовом выражении снижение составило 5,2%. Заместитель главы Минэнерго Д. Исламов заявил, что в текущем году при сохранении негативной конъюнктуры убыток может достичь 576 млрд. руб., т.е. увеличиться на 41%. Этот прогноз, как уточнил чиновник, исходит из предположения о сохранении текущих экспортных цен на уголь, текущего курса доллара и ключевой ставки на уровне IV кв. 2025 г. Ситуация на Ближнем Востоке, по мнению Исламова, не повлияло на российские компании. Заметим, что текущие условия вряд ли сохранятся. Мы ожидаем снижения ключевой ставки ближе к концу текущего года, а также роста курса доллара по отношению к российской национальной валюте. Вместе с тем, это вряд ли кардинально улучшит ситуацию, даже в том случае, если сальдированный убыток окажется меньше заявленной Исламовым цифры.

Меры по спасению отрасли пока что выглядят не слишком эффективными. Правительство продлило налоговые льготы до 30.04 с последующей рассрочкой платежей до конца года. Минэнерго считает, что меры поддержки требуется продлить до 2027 г. Насколько это возможно в условиях текущего дефицита бюджета станет понятно уже достаточно скоро. Полагаем, что на фоне роста цен на энергоносители, возможно, что правительство пойдёт на такой шаг, однако, повторимся, что даже в этом случае вывести отрасль в зону прибыли вряд ли будет возможно.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба