23 апреля 2018 Финам Олейник Василий

Очередная рабочая неделя на мировых финансовых рынках завершилась почти в нейтральном ключе. Инвесторы явно теряют оптимизм на фоне слабеющих данных по экономике Европы, США и Китая, поэтому дальнейшие перспективы всех рисковых активов становятся всё хуже и хуже. Да, пока улеглись мировые страхи и риски полноценной торговой войны между Америкой и Китаем, но похоже, это лишь временная передышка. Вряд ли одна из стран, в текущей ситуации, согласится пойти на большие уступки, поэтому все подписанные Д.Трампом законопроекты по повышению пошлин на зарубежные товары имеют высокие шансы на запуск в ближайший месяц. Более того, несмотря на готовность США сесть за стол переговоров с Китаем, Д.Трамп уже в ближайшее время готовится ввести запрет на инвестиции со стороны Китая в американский хайтек. Т.е. пока мы видим явные растущие предпосылки жёсткого сценария с плачевными последствиями для всех фондовых рынков.

Меж тем, китайской экономике и без торговых войн становится с каждой неделей всё хуже и хуже. Проблема с ликвидностью в финансовой системе нарастает как снежный ком, и даже снижение норм резервирования для китайских банков всего на один немного выправило ситуацию. По итогам прошедшей неделе китайский фондовый рынок потерял ещё почти 3% и закрылся на новом минимуме с октября прошлого года. Инвестиции в основной капитал в Китае продолжили падать, в марте этот показатель упал с отметки 7.9% до 7.5%, хотя ожидалось снижение до 7.7%. Динамика роста ВВП квартал к кварталу замедлилась с 1.6% до 1.4%, а объём промышленного производства согласно последним данным упал с 7.2% до 6%.

Набирающий обороты сезон отчётности в США больше не радует инвесторов и не оказывает поддерживающего эффекта. На хороших отчётах мы видим фиксацию по факту, на слабых отчётах идут сильные продажи по всему сектору. Да, вторая половина апреля проходит в спокойном ключе в мире, но это благодаря временному спаду мировых геополитически рисков. Также американский фондовый рынок в апреле поддерживает период выплат дивидендов. Суммарно, американские компании выплатят почти 400 млрд. долларов и эти деньги идут на реинвестирование, временно поддерживая цены на акции, но в мае всё будет иначе.

Проблемы на межбанковском рынке в Китае и Гонконга, растущие продажи на рынке долга США, плюс растущий рекордными темпами дефицит бюджета в США – всё это выглядит очень страшно. Доходность 10-летнх казначейских облигаций США в пятницу уже превысила отметку 2.93% и как только будет пробита отметка в 3%, на рынках акций может случиться паника. Помимо американской проблем в американской экономике растут будущие проблемы и для самого американского доллара. С текущей недели впервые в истории Иран начал продавать нефть не за доллары, а за евро, а ранее, в этом году, и Китай начал отказываться от доллара и начал покупать и продавать нефть за юани. Вобщем дальше будет явно веселее и как будет справляться с растущими проблемами Д.Трамп только остаётся гадать. Не исключено, что спасая свою экономику он пойдёт на крайние меры, которые приведут к самым худшим последствиям, хотя морально, многие к этому уже готовятся.

Рынок сырья.

Рынок сырья всю неделю штормило, при этом ценам на нефть удалось обновить максимумы за последние три года. Пока инвесторы боялись новых санкций для российских металлургов цены на сырьё просто взлетали в космос, но как только эти риски спали после заявлений Д.Трампа, так сразу резко развернулись цены на все промышленные металлы. Драгоценные металлы за неделю почти не изменились, цена тройской унции золота в пятницу консолидировалась вблизи отметки 1340$.

Цена нефти марки Brent впервые с 2014 года поднялась до отметки 75$ за баррель, хотя закрытие было вблизи 74$. Главный сейчас драйвер для роста нефтяных котировок — это ситуация вокруг Ирана. Очень высока сейчас вероятность того, что Д.Трамп уже до 12 может наложить санкции на Иран. Да, эти санкции не станет поддерживать весь мир, но он готов в одностороннем порядке нарушить международное соглашение по ядерной программе Ирана. Если это случится, то цены на нефть могут запросто взлететь и до отметки 80$ за баррель

Прошедшая в пятницу встреча картеля ОПЕК+ ничего нового участникам рынка не дала. Все участники встречи решили обсудить перспективы текущей сделки по квотам уже в июне.

Прогноз.

Как мы видим, финансовые рынки остаются в заложниках новостей и политических интриг. В США на предстоящей неделе отчитается наибольшее количество компаний, но все отчёты будут иметь второстепенный характер по сравнению с заявлениями европейского регулятора. Опубликованные в понедельник данные по деловой активности в Еврозоне за апрель оказались чуть лучше ожиданий, поэтому стоит готовиться к более жёсткой риторике регулятора. Апрельское заседание хоть и будет проходное, но участники рынка уже будут закладывать в ожидания частичное или полное сворачивание программы выкупа активов от ЕЦБ уже в сентябре. Ещё вечером в пятницу ЕЦБ выдал некий инсайд, согласно которому, решение о будущем программы QE после сентября 2018 года будет принято на заседании 26 июля. Ужесточение монетарной политики со стороны ЕЦБ может привезти к распродажам на рынке долга по всему миру, что спровоцирует ещё одну волну на рынках акций. Уже в понедельник доходность 10-летних облигаций США впервые за последние 10 лет достигла отметки в 3%.

Чем сильнее будет давление на долговые рынки развитых стран, тем большее давление будет и на валюты стран с развивающимися экономиками, поэтому не стоит удивляться слабости рубля.

Для российского рынка есть на предстоящей неделе некая позитивная интрига. ЕС выступил против антироссийских санкций. В ближайшие дни президент Франции будет встречаться с президентом США, чтобы обсудить возможность смягчения давления на Россию.

В целом, взгляд на предстоящую неделю пока умеренно негативный. Всё внимание сейчас за глобальным рынком долга. Чем сильнее там будут продажи, тем хуже будет рисковым активам.

Теханализ глобальных рынков.

Флагманский биржевой американский индекс SP500. Пока он продолжает формировать нисходящий клин с ближайшим сильным уровнем поддержки на отметке 2550 пунктов. Есть и два локальных уровня поддержки на отметках 2600 и 2650 пунктов. В случае резкого выхода выше отметки 2700 пунктов будет открыт потенциал для роста до отметки 2800 пунктов. С прицелом на месяц вперёд пока техническая картина выглядит в пользу снижения.

Высокотехнологичный биржевой американский индекс NASDAQ. Пока мы продолжаем наблюдать торги в широком боковом диапазоне с границами 6250 – 7000 пунктов. Локально, цена вновь сформировала предпосылки для коррекции к нижней границе диапазона.

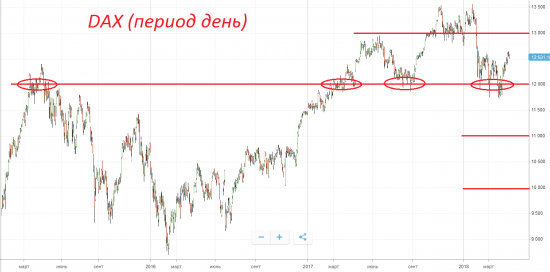

Немецкий биржевой индекс DAX. Всё внимание за сильнейшим уровнем поддержки на отметке 12000 пунктов. Как только он будет пробит, откроется потенциал для снижения к отметкам 11000 и 10000 пунктов. Ближайший уровень сопротивления находится на отметке 13000 пунктов.

Китайский индекс 50 крупнейших компаний China50. Тут тоже следим за важным уровнем на отметке 12000 пунктов. Его пробой откроет дорогу вниз вплоть до отметки 10000 пунктов. Ближайший уровень сопротивления находится на отметке 13000 пунктов.

Японский биржевой индекс Nikkei 225. Тут техническая картина выглядит чуть оптимистичней, но всё может измениться в считанные дни. Следим за уровнем поддержки на отметки 21000 пунктов. В случае пробоя уровня поддержки будут открыты цели коррекции на отметках 20000 и 18000 пунктов.

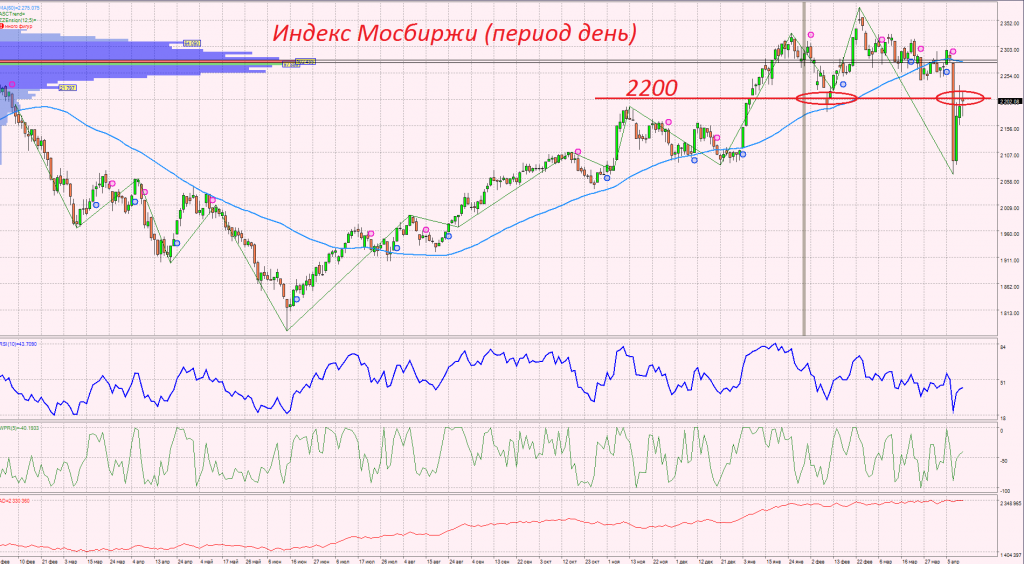

Техническая картина по российскому рублёвому индексу московской биржи пока выглядит нейтрально. Пока рублёвому индексу московской биржи удалось подняться выше уровня сопротивления на отметке 2200 пунктов, и удержаться по итогам недели. Уход в любой день ниже этого уровня послужит сигналом на продажу рисковых активов.

Меж тем, китайской экономике и без торговых войн становится с каждой неделей всё хуже и хуже. Проблема с ликвидностью в финансовой системе нарастает как снежный ком, и даже снижение норм резервирования для китайских банков всего на один немного выправило ситуацию. По итогам прошедшей неделе китайский фондовый рынок потерял ещё почти 3% и закрылся на новом минимуме с октября прошлого года. Инвестиции в основной капитал в Китае продолжили падать, в марте этот показатель упал с отметки 7.9% до 7.5%, хотя ожидалось снижение до 7.7%. Динамика роста ВВП квартал к кварталу замедлилась с 1.6% до 1.4%, а объём промышленного производства согласно последним данным упал с 7.2% до 6%.

Набирающий обороты сезон отчётности в США больше не радует инвесторов и не оказывает поддерживающего эффекта. На хороших отчётах мы видим фиксацию по факту, на слабых отчётах идут сильные продажи по всему сектору. Да, вторая половина апреля проходит в спокойном ключе в мире, но это благодаря временному спаду мировых геополитически рисков. Также американский фондовый рынок в апреле поддерживает период выплат дивидендов. Суммарно, американские компании выплатят почти 400 млрд. долларов и эти деньги идут на реинвестирование, временно поддерживая цены на акции, но в мае всё будет иначе.

Проблемы на межбанковском рынке в Китае и Гонконга, растущие продажи на рынке долга США, плюс растущий рекордными темпами дефицит бюджета в США – всё это выглядит очень страшно. Доходность 10-летнх казначейских облигаций США в пятницу уже превысила отметку 2.93% и как только будет пробита отметка в 3%, на рынках акций может случиться паника. Помимо американской проблем в американской экономике растут будущие проблемы и для самого американского доллара. С текущей недели впервые в истории Иран начал продавать нефть не за доллары, а за евро, а ранее, в этом году, и Китай начал отказываться от доллара и начал покупать и продавать нефть за юани. Вобщем дальше будет явно веселее и как будет справляться с растущими проблемами Д.Трамп только остаётся гадать. Не исключено, что спасая свою экономику он пойдёт на крайние меры, которые приведут к самым худшим последствиям, хотя морально, многие к этому уже готовятся.

Рынок сырья.

Рынок сырья всю неделю штормило, при этом ценам на нефть удалось обновить максимумы за последние три года. Пока инвесторы боялись новых санкций для российских металлургов цены на сырьё просто взлетали в космос, но как только эти риски спали после заявлений Д.Трампа, так сразу резко развернулись цены на все промышленные металлы. Драгоценные металлы за неделю почти не изменились, цена тройской унции золота в пятницу консолидировалась вблизи отметки 1340$.

Цена нефти марки Brent впервые с 2014 года поднялась до отметки 75$ за баррель, хотя закрытие было вблизи 74$. Главный сейчас драйвер для роста нефтяных котировок — это ситуация вокруг Ирана. Очень высока сейчас вероятность того, что Д.Трамп уже до 12 может наложить санкции на Иран. Да, эти санкции не станет поддерживать весь мир, но он готов в одностороннем порядке нарушить международное соглашение по ядерной программе Ирана. Если это случится, то цены на нефть могут запросто взлететь и до отметки 80$ за баррель

Прошедшая в пятницу встреча картеля ОПЕК+ ничего нового участникам рынка не дала. Все участники встречи решили обсудить перспективы текущей сделки по квотам уже в июне.

Прогноз.

Как мы видим, финансовые рынки остаются в заложниках новостей и политических интриг. В США на предстоящей неделе отчитается наибольшее количество компаний, но все отчёты будут иметь второстепенный характер по сравнению с заявлениями европейского регулятора. Опубликованные в понедельник данные по деловой активности в Еврозоне за апрель оказались чуть лучше ожиданий, поэтому стоит готовиться к более жёсткой риторике регулятора. Апрельское заседание хоть и будет проходное, но участники рынка уже будут закладывать в ожидания частичное или полное сворачивание программы выкупа активов от ЕЦБ уже в сентябре. Ещё вечером в пятницу ЕЦБ выдал некий инсайд, согласно которому, решение о будущем программы QE после сентября 2018 года будет принято на заседании 26 июля. Ужесточение монетарной политики со стороны ЕЦБ может привезти к распродажам на рынке долга по всему миру, что спровоцирует ещё одну волну на рынках акций. Уже в понедельник доходность 10-летних облигаций США впервые за последние 10 лет достигла отметки в 3%.

Чем сильнее будет давление на долговые рынки развитых стран, тем большее давление будет и на валюты стран с развивающимися экономиками, поэтому не стоит удивляться слабости рубля.

Для российского рынка есть на предстоящей неделе некая позитивная интрига. ЕС выступил против антироссийских санкций. В ближайшие дни президент Франции будет встречаться с президентом США, чтобы обсудить возможность смягчения давления на Россию.

В целом, взгляд на предстоящую неделю пока умеренно негативный. Всё внимание сейчас за глобальным рынком долга. Чем сильнее там будут продажи, тем хуже будет рисковым активам.

Теханализ глобальных рынков.

Флагманский биржевой американский индекс SP500. Пока он продолжает формировать нисходящий клин с ближайшим сильным уровнем поддержки на отметке 2550 пунктов. Есть и два локальных уровня поддержки на отметках 2600 и 2650 пунктов. В случае резкого выхода выше отметки 2700 пунктов будет открыт потенциал для роста до отметки 2800 пунктов. С прицелом на месяц вперёд пока техническая картина выглядит в пользу снижения.

Высокотехнологичный биржевой американский индекс NASDAQ. Пока мы продолжаем наблюдать торги в широком боковом диапазоне с границами 6250 – 7000 пунктов. Локально, цена вновь сформировала предпосылки для коррекции к нижней границе диапазона.

Немецкий биржевой индекс DAX. Всё внимание за сильнейшим уровнем поддержки на отметке 12000 пунктов. Как только он будет пробит, откроется потенциал для снижения к отметкам 11000 и 10000 пунктов. Ближайший уровень сопротивления находится на отметке 13000 пунктов.

Китайский индекс 50 крупнейших компаний China50. Тут тоже следим за важным уровнем на отметке 12000 пунктов. Его пробой откроет дорогу вниз вплоть до отметки 10000 пунктов. Ближайший уровень сопротивления находится на отметке 13000 пунктов.

Японский биржевой индекс Nikkei 225. Тут техническая картина выглядит чуть оптимистичней, но всё может измениться в считанные дни. Следим за уровнем поддержки на отметки 21000 пунктов. В случае пробоя уровня поддержки будут открыты цели коррекции на отметках 20000 и 18000 пунктов.

Техническая картина по российскому рублёвому индексу московской биржи пока выглядит нейтрально. Пока рублёвому индексу московской биржи удалось подняться выше уровня сопротивления на отметке 2200 пунктов, и удержаться по итогам недели. Уход в любой день ниже этого уровня послужит сигналом на продажу рисковых активов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба