12 декабря 2018 Mind Money (ИК Церих) Хохрин Андрей

В представленных ниже таблицах мы еженедельно приводим доходности ряда наиболее ликвидных выпусков. Обязательно условие: облигации должны торговаться на Московской бирже. Этим определяется, в частности, весьма короткий список долларовых бумаг; их пока немного именно на биржевых торгах.

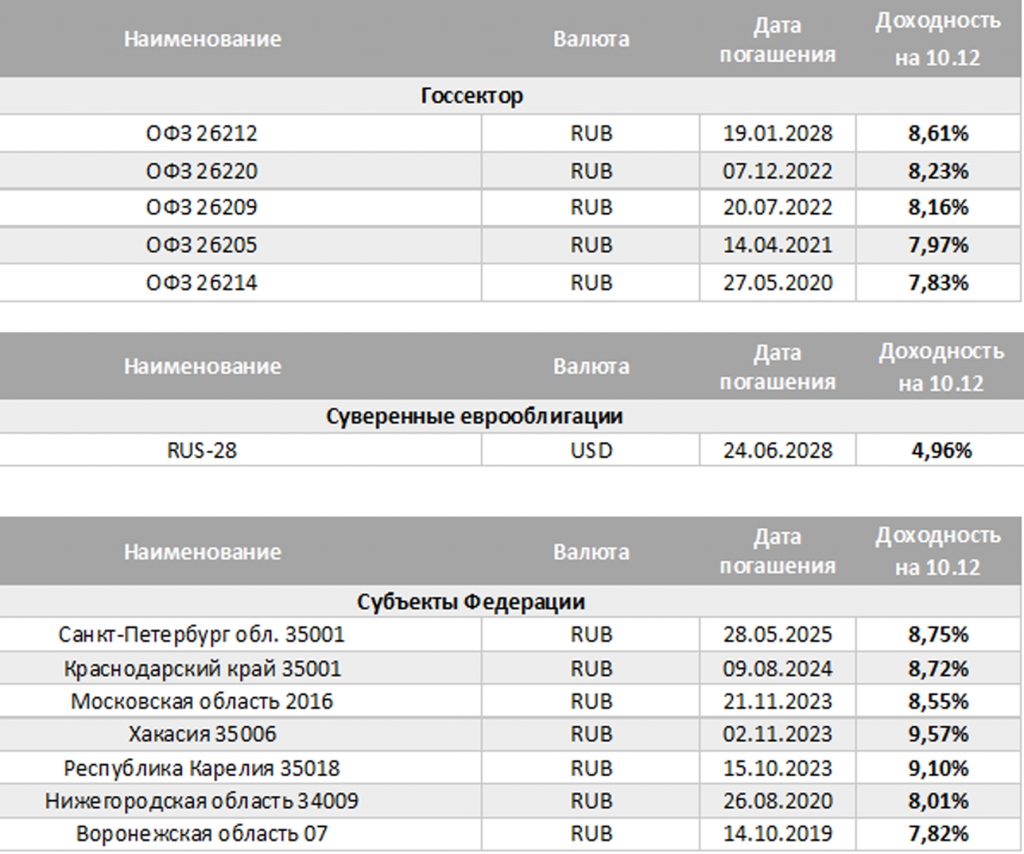

Начнем с госсектора. Отрадно отметить, что 9-е доходности ушли в прошлое. Мало того, 2-летки дают уже явно ниже 8%, и им нужно упасть на 1-1,5% в цене, чтобы вновь оказаться по доходности выше 8%. Рынок стабилизируется. Нерезиденты, увлекшиеся в 2016-2017 и первой половине текущего года в игру carry trade, с рынка ушли. Без навеса продаж рынок стал постепенно отжиматься от не вполне справедливых значений. Если ожидаемые многими значения ключевой ставки будут в рамках 7-8%, то покупка или удержание в портфеле «длинных» ОФЗ выглядит оправданной. Потенциал прироста стоимости тела, скажем, у ОФЗ 26216 – хотя бы 5-6%.

Неплохие доходности можно видеть и в суверенном долге. Доходность в 5% годовых в долларах, даже для «длинных» государственных облигаций – очень неплохо. По крайней мере, эти бумаги вряд ли окажутся под прессом длительных распродаж. Россия – хороший заемщик. Западная Европа и США предлагают 3% долларовые доходности по, как видится, менее качественным долгам.

Обычно, субфедеральные бумаги несколько доходнее ОФЗ, но в данный момент различия доходностей незначительны. Так что, с поправкой на более высокую ликвидность, ОФЗ, пожалуй, выглядят выигрышнее, или, как минимум, не хуже.

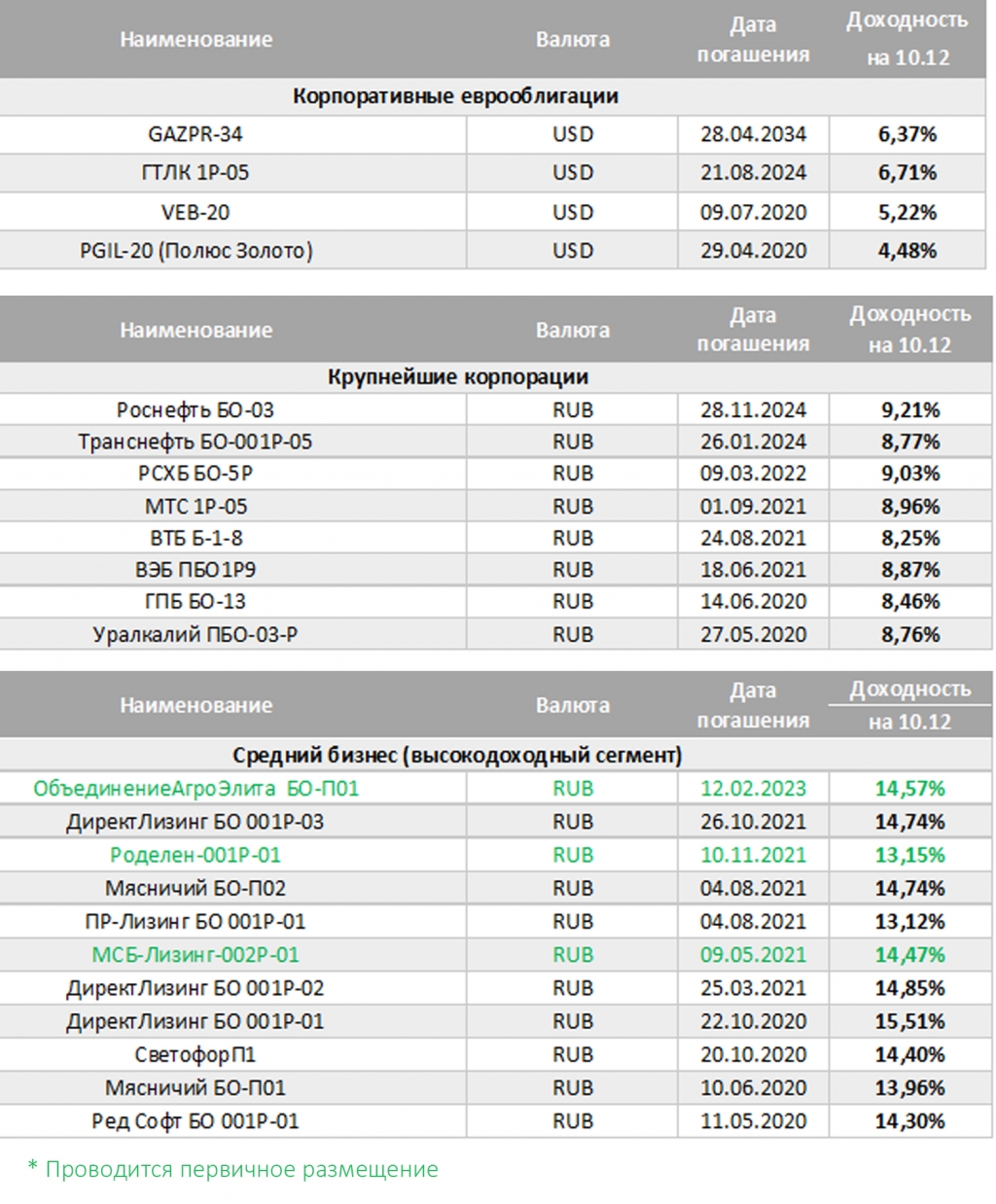

Оценку сектора крупнейших корпоратов начнем с долларового сегмента. Помнится, до недавнего времени разве что ленивый не прошелся по облигациям ВЭБа с обоснованием их высоких доходностей (они в сентябре-октябре достигали 7% годовых) как производной от заложенных санкционных рисков. Прошли недели, доходность ВЭБа вернулась в нормальные рамки. 5,2% — это почти страновой уровень. Все-таки ВЭБ – госкорпорация, и рассматривать ее риски нужно через риски бюджета, а не международных санкций. А бюджет в этом году у России сбалансирован. Другое дело – ГТЛК. В конце ноября ЦБ, де-факто, признал проблемы лизинговых госкомпаний, требующие регулирования и госконтроля. Уникальная ситуация: ЦБ готов отдельно регулировать именно лизинговые госкомпани, не беря в расчет компании частные (в наших портфелях облигации 3 небольших лизинговых компаний – ДиректЛизинг, МСБ-Лизинг, Роделен, и их цены на инициативы Банка России не реагировали никак). Как следствие признания сложности положения – долларовая доходность крупнейшего лизингодателя страны – 6,7%. И возможно, это еще не дно. Что же до 34-го Газпрома, то Газпром – хорошо. А 2034 год – это туманно, чтобы держать деньги.

Возвращаемся к рублям. Доходности крупнейшего корпсектора постепенно снижаются. Вообще, индекс корпоблигаций, рассчитываемый Московской биржей, с середины сентября находится в фазе очевидного повышения, за 3 месяца вырос на 2,5%, что соответствует 10% годовых. Не такой мощный отскок, как в ОФЗ, но и падение до этого было менее драматичным. Роснефть-24 стремится уйти к 9% и ниже, балансирует на 9% РСХБ. В остальном – 8%+. И далеко не все из указанных бумаг имеют льготу по НДФЛ. Так что ОФЗ и субфедеральные бумаги – интересней.

Последний блок. ВДО (высокодоходные облигации), или средний бизнес. Отрадно и здесь видеть признаки стабилизации денежного и долгового рынков. Да, многие не без оснований, ждут более высокой ключевой ставки. Которая, впрочем, в случае роста только уменьшит Ваш возможный НДФЛ (формула расчета налога: ставка купона за минусом ключевой ставки, увеличенной на 5%, умноженная на 35%). Но в целом, как и весной-2018, доходности в среднем ниже 15% и по некоторым именам ниже 14%. Надо сказать, что почти все облигации данного сегмента торгуются выше номинала. И мы думаем, что рост цен и снижение доходностей здесь еще не завершены.

Начнем с госсектора. Отрадно отметить, что 9-е доходности ушли в прошлое. Мало того, 2-летки дают уже явно ниже 8%, и им нужно упасть на 1-1,5% в цене, чтобы вновь оказаться по доходности выше 8%. Рынок стабилизируется. Нерезиденты, увлекшиеся в 2016-2017 и первой половине текущего года в игру carry trade, с рынка ушли. Без навеса продаж рынок стал постепенно отжиматься от не вполне справедливых значений. Если ожидаемые многими значения ключевой ставки будут в рамках 7-8%, то покупка или удержание в портфеле «длинных» ОФЗ выглядит оправданной. Потенциал прироста стоимости тела, скажем, у ОФЗ 26216 – хотя бы 5-6%.

Неплохие доходности можно видеть и в суверенном долге. Доходность в 5% годовых в долларах, даже для «длинных» государственных облигаций – очень неплохо. По крайней мере, эти бумаги вряд ли окажутся под прессом длительных распродаж. Россия – хороший заемщик. Западная Европа и США предлагают 3% долларовые доходности по, как видится, менее качественным долгам.

Обычно, субфедеральные бумаги несколько доходнее ОФЗ, но в данный момент различия доходностей незначительны. Так что, с поправкой на более высокую ликвидность, ОФЗ, пожалуй, выглядят выигрышнее, или, как минимум, не хуже.

Оценку сектора крупнейших корпоратов начнем с долларового сегмента. Помнится, до недавнего времени разве что ленивый не прошелся по облигациям ВЭБа с обоснованием их высоких доходностей (они в сентябре-октябре достигали 7% годовых) как производной от заложенных санкционных рисков. Прошли недели, доходность ВЭБа вернулась в нормальные рамки. 5,2% — это почти страновой уровень. Все-таки ВЭБ – госкорпорация, и рассматривать ее риски нужно через риски бюджета, а не международных санкций. А бюджет в этом году у России сбалансирован. Другое дело – ГТЛК. В конце ноября ЦБ, де-факто, признал проблемы лизинговых госкомпаний, требующие регулирования и госконтроля. Уникальная ситуация: ЦБ готов отдельно регулировать именно лизинговые госкомпани, не беря в расчет компании частные (в наших портфелях облигации 3 небольших лизинговых компаний – ДиректЛизинг, МСБ-Лизинг, Роделен, и их цены на инициативы Банка России не реагировали никак). Как следствие признания сложности положения – долларовая доходность крупнейшего лизингодателя страны – 6,7%. И возможно, это еще не дно. Что же до 34-го Газпрома, то Газпром – хорошо. А 2034 год – это туманно, чтобы держать деньги.

Возвращаемся к рублям. Доходности крупнейшего корпсектора постепенно снижаются. Вообще, индекс корпоблигаций, рассчитываемый Московской биржей, с середины сентября находится в фазе очевидного повышения, за 3 месяца вырос на 2,5%, что соответствует 10% годовых. Не такой мощный отскок, как в ОФЗ, но и падение до этого было менее драматичным. Роснефть-24 стремится уйти к 9% и ниже, балансирует на 9% РСХБ. В остальном – 8%+. И далеко не все из указанных бумаг имеют льготу по НДФЛ. Так что ОФЗ и субфедеральные бумаги – интересней.

Последний блок. ВДО (высокодоходные облигации), или средний бизнес. Отрадно и здесь видеть признаки стабилизации денежного и долгового рынков. Да, многие не без оснований, ждут более высокой ключевой ставки. Которая, впрочем, в случае роста только уменьшит Ваш возможный НДФЛ (формула расчета налога: ставка купона за минусом ключевой ставки, увеличенной на 5%, умноженная на 35%). Но в целом, как и весной-2018, доходности в среднем ниже 15% и по некоторым именам ниже 14%. Надо сказать, что почти все облигации данного сегмента торгуются выше номинала. И мы думаем, что рост цен и снижение доходностей здесь еще не завершены.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба