22 декабря 2018 Инвесткафе Романов Иван

В ноябре я обосновывал присутствие потенциала росту у капитализации Alphabet на основе ее мультипликаторов. Сегодня предлагаю обратиться к более фундаментальному методу DCF-моделирования.

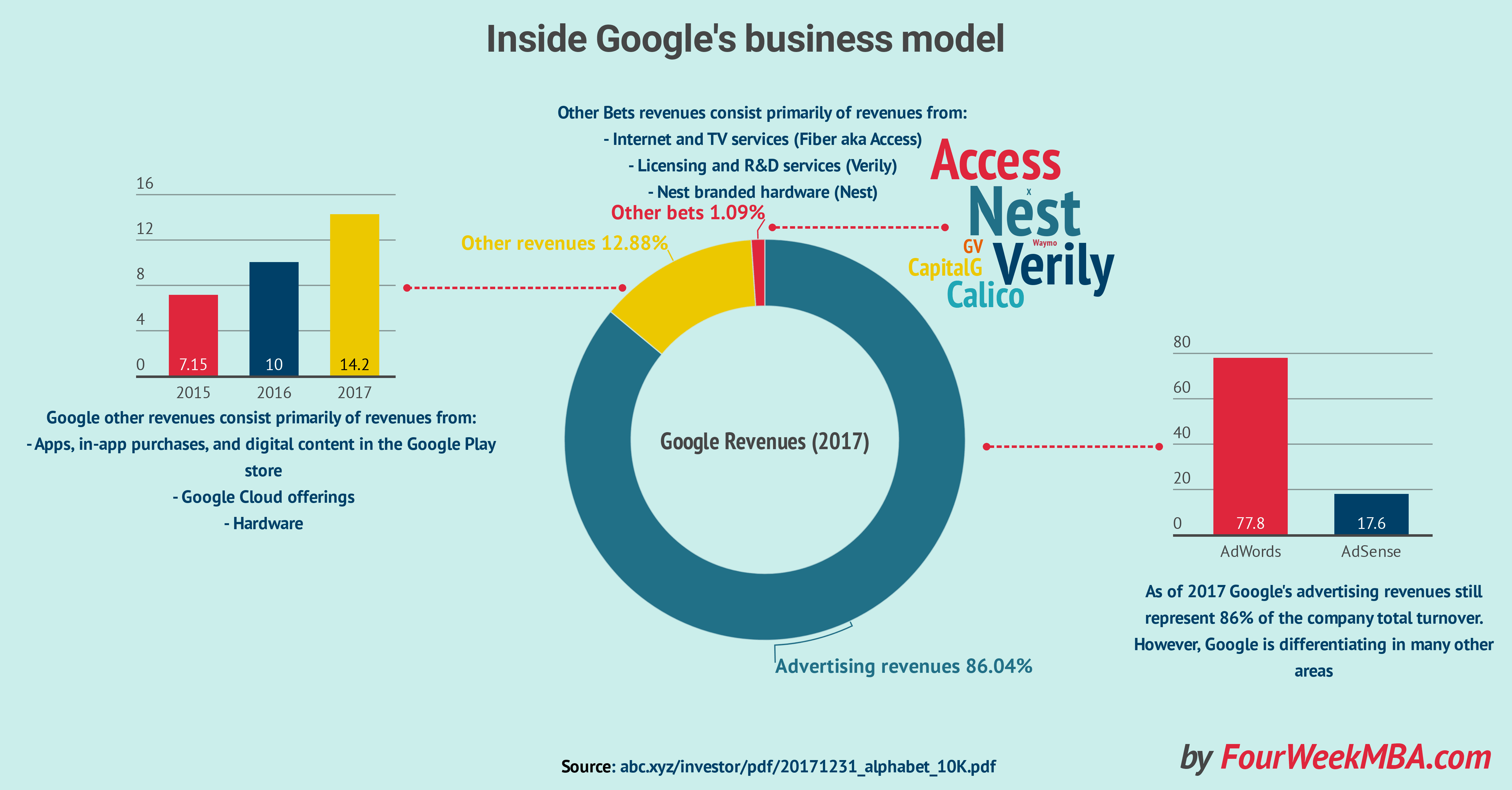

Хотя деятельность Alphabet многогранна, более 99% ее выручки обеспечивает Google. Причем эта пропорция не демонстрирует тенденции к изменению последние два года, поэтому, составляя прогноз выручки Alphabet я буду концентрироваться только на показателях Google.

В свою очередь, структура Google также сегментирована на рекламные доходы (86%) и прочие (14%):

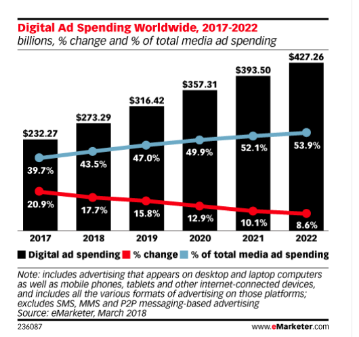

Прогноз выручки Google должен строиться с учетом тенденций мирового рынка цифровой рекламы. Согласно последнему прогнозу eMarketer, глобальные расходы на цифровую рекламу вырастут с $273 млрд в текущем году до $427 млрд в 2022-м. Продлив данный тренд до 2027 года с помощью метода экстраполяции, получаем объем рынка на уровне $614 млрд и CAGR на уровне 9,4%.

Допуская, что доля Google на этом рынке в последующие десять лет ввиду усиления конкуренции сократится с текущих 42% до 38%, в 2027 году рекламная выручка компании составит $236 млрд (это очень пессимистичный прогноз: доля Google на глобальном рынке поисковых запросов стабильно держится на уровне 90%, а доля OS Android для мобильных устройств — 70%). В свою очередь, эта сумма составит 74% общей выручки Google, остальные 26% сформируют нерекламные доходы. Таким образом, суммарная выручка Google в 2027 году составит порядка $310 млрд, что означает CAGR на уровне 11,2%, лишь на 1,8% быстрее глобального рынка рекламы.

Переходим к WACC:

В качестве безрисковой ставки я взял текущую доходность UST10. Обращаю внимание, что в расчете использовался трехлетний коэффициент Beta, который сейчас находится на четырехлетнем максимуме. Я закладываю в модель ожидание, что в будущем волатильность рынка снизится и коэффициент Beta вернется к средним отметкам, что снизит значение WACC.

Далее, я предполагаю, что операционная рентабельность компании будет постепенно сокращаться из-за усиления конкуренции, а CAPEX, наоборот, будет увеличиваться, отражая агрессивную политику Alphabet по освоению новых рынков.

Итак, вот сама модель:

Модель демонстрирует потенциал роста более 60% при консервативном прогнозе выручки и рекордных CAPEX. На мой взгляд, это более чем убедительно подтверждает текущую недооцененность Alphabet.

Хотя деятельность Alphabet многогранна, более 99% ее выручки обеспечивает Google. Причем эта пропорция не демонстрирует тенденции к изменению последние два года, поэтому, составляя прогноз выручки Alphabet я буду концентрироваться только на показателях Google.

[img]https://i1.wp.com/fourweekmba.com/wp-content/uploads/2018/08/how-does-youtube-make-money.png?fit=4800%2C2508&ssl=1[/img]

В свою очередь, структура Google также сегментирована на рекламные доходы (86%) и прочие (14%):

Прогноз выручки Google должен строиться с учетом тенденций мирового рынка цифровой рекламы. Согласно последнему прогнозу eMarketer, глобальные расходы на цифровую рекламу вырастут с $273 млрд в текущем году до $427 млрд в 2022-м. Продлив данный тренд до 2027 года с помощью метода экстраполяции, получаем объем рынка на уровне $614 млрд и CAGR на уровне 9,4%.

Допуская, что доля Google на этом рынке в последующие десять лет ввиду усиления конкуренции сократится с текущих 42% до 38%, в 2027 году рекламная выручка компании составит $236 млрд (это очень пессимистичный прогноз: доля Google на глобальном рынке поисковых запросов стабильно держится на уровне 90%, а доля OS Android для мобильных устройств — 70%). В свою очередь, эта сумма составит 74% общей выручки Google, остальные 26% сформируют нерекламные доходы. Таким образом, суммарная выручка Google в 2027 году составит порядка $310 млрд, что означает CAGR на уровне 11,2%, лишь на 1,8% быстрее глобального рынка рекламы.

Переходим к WACC:

В качестве безрисковой ставки я взял текущую доходность UST10. Обращаю внимание, что в расчете использовался трехлетний коэффициент Beta, который сейчас находится на четырехлетнем максимуме. Я закладываю в модель ожидание, что в будущем волатильность рынка снизится и коэффициент Beta вернется к средним отметкам, что снизит значение WACC.

Далее, я предполагаю, что операционная рентабельность компании будет постепенно сокращаться из-за усиления конкуренции, а CAPEX, наоборот, будет увеличиваться, отражая агрессивную политику Alphabet по освоению новых рынков.

Итак, вот сама модель:

Модель демонстрирует потенциал роста более 60% при консервативном прогнозе выручки и рекордных CAPEX. На мой взгляд, это более чем убедительно подтверждает текущую недооцененность Alphabet.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба