4 марта 2019

Вместо привычного рассмотрения индексов против валютных пар и нефти, посмотрим на взгляд ЦБ РФ на динамику развития экономики (https://www.cbr.ru/Collection/Collection/File/15743/EC_2019-01.pdf)

И сравним его с индексом Мосбиржи за тот же период:

Все же индекс, как производная притоков-оттоков денег на фондовый рынок, коррелирует с динамикой развития ВВП (пусть и с подрисовками).

Рискованный торговый план на неделю:

Потенциальная точка входа в Аэрофлот, если отчет покажет плохую прибыль по МСФО. Но надо понимать, что Аэрофлоту поможет только госпомощь по закупке топлива. И, с другой стороны, могут заставить купить еще больше отечественных самолетов, добивая операционную эффективность.

Длинные позиции в портфелях остаются частично прикрытыми шортами фьючерсов на индексы.

События и отчеты на неделе:

Ждем проведения заседания совета директоров Распадской 6 марта. Возможно, на неделе уже что-то просочится в прессу относительно объемов допэмиссии. Пока нет конкретики, активный действий можем не предпринимать.

Пример развития ситуации уже приводили, но он лишь один из нескольких вариантов. Поэтому — лишь выжидание.

Металлурги дадут больше ясности по дивидендам, НЛМК раскажет о новой дивидендной политике на дне инвестора, а ММК озвучит цифру.

Магнит продолжает роадшоу по Америке, но вряд ли это что-то изменит или принесет новостей. Так что самый насыщенный день это сегодня, еще интересные дни завтра-послезавтра, когда пройдут конфколлы по отчетам Лукойла, Мосбиржы, Аэрофлота. Советуем дождаться их окончания и только после принимать решения по поводу данных акций.

Взгляд на неделю по ТА:

Индекс МосБиржи дважды ложно пробил уровень сопротивления, однако, закрытие дня было ниже, так что разворота не случилось.

Цена оттолкнулась вниз от уровня 0,618 Фибоначчи от последней волны падения. Зарисовалась фигура продолжения тренда вниз — «Наклонный флаг».

Невооруженным глазом видно, насколько текущая волна роста по динамике слабее предшествующей ей волне падения. В такой ситуации предпочтение стоит отдавать продажам. Для констатации разворота тренда вверх нужна совокупность признаков: мощный импульс вверх с пробоем уровня 2495-2500, слабый по сравнению с этим импульсом откат, закрытие дня выше уровня 2495. Только после этого можно присматриваться к покупкам.

S&P 500 обновил краткосрочную поддержку. Актуальный уровень находится на 2765.

Среднесрочный тренд без изменений. Наиболее безопасная позиция — кэш с готовностью открывать шорты при пробое вниз краткосрочного уровня поддержки.

Нефть мощно развернулась вниз, пробив уровень 65,7. После глубокого, но слабого отката, продолжились агрессивные продажи. Актуальный уровень сопротивления краткосрочного тренда — 67,3. Пока цена ниже — отдаем предпочтение продажам.

Среднесрочный тренд без изменений, поддержка на уровне 61. Также на этом уровне сконцентрированы максимальные объемы волны роста, так что вполне допустимо, что цена может корректироваться вплоть до этих объемов.

USD/RUB локально развернулся, пробив уровень сопротивления на 65,75. Краткосрочный тренд можно считать развернувшимся и отдавать предпочтение покупкам, пока цена выше поддержки на уровне 65,6-65,7.

Среднесрочный тренд без изменений, сопротивление на уровне 67-67,2.

Золото с силой пробило среднесрочную поддержку, сменив тренд на нисходящий. Актуальное сопротивление находится на уровне 1332-1333.

Индекс финансового сектора без изменений, краткосрочный тренд нисходящий, актуальное сопротивление на уровне 6065.

Сбербанк без изменений, сопротивление на уровне 209, пока цена ниже — отдаем предпочтение продажам.

ВТБ без изменений, актуальное сопротивление на уровне 0,0368.

Мосбиржа вернулась выше ранее пробитого уровня среднесрочной поддержки. Учитывая экстремально большой объем на минимуме коррекции и резкий возврат, можно констатировать ложный пробой уровня. Более того, цена, вероятно, завершила коррекцию к мощной волне роста от 80. Об этом говорит мощный объем на минимуме, ложный пробой, зарисовка фигуры продолжения тренда «Наклонный флаг», а также достижение ценой оптимального уровня коррекции в 50% от волны роста.

Сейчас цена упором закрылась в уровень сопротивления, который совпадает с уровнем 0,618 Фибоначчи от волны падения. Пробой и закрепление выше этого уровня окончательно подтвердят факт продолжения среднесрочного восходящего тренда.

Индекс электроэнергетики закрылся упором в уровень поддержки. Возобновления покупок от уровня нет, так что высока вероятность продолжения коррекции.

Интер РАО без изменений. Ждем выход из боковика и присматриваемся к покупкам у поддержки на уровне 3,68-3,7.

ФСК в краткосрочном растущем тренде, актуальна поддержка на уровне 0,163.

Попытки уйти выше уровня сопротивления увенчались неудачей, цена так и не смогла закрыться намного выше уровня, так что есть риск ложного пробоя. Если коррекция продолжится, то стоит наблюдать за активностью покупателя у уровня среднесрочной поддержки на 0,162.

Русгидро продолжает вяло сползать вниз, на уровне среднесрочной поддержки была активность покупателя и цена импульсом пробивала уровень сопротивления краткосрочного нисходящего тренда, но закрытие для было ниже уровня, так что разворот краткосрочного тренда не случился и цена обновила локальные минимумы. Наблюдаем за динамикой у уровня 0,618 Фибоначчи от волны роста. Если будет мощный импульс вверх с разворотом краткосрочного тренда и возвратом выше уровня поддержки на 0,5, то можно присматриваться к покупкам.

Уровень сопротивления краткосрочного нисходящего тренда находится на 0,518.

Индекс металлургического сектора продолжает рост, актуальная поддержка среднесрочного тренда на уровне 6400.

ГМК корректируется после мощной волны роста, актуальная поддержка краткосрочного восходящего тренда на уровне 14000. Вблизи также находится максимальный объем волны и уровень 0,618 Фибоначчи от волны роста, что делает этот уровень сильной поддержкой.

Алроса без существенных изменений. Уровень сопротивления среднесрочного нисходящего тренда переносим на 98. Цена сейчас концентрируется на уровне поддержки долгосрочного восходящего тренда, активности покупателя не наблюдается, так что вполне вероятен ложный пробой или слом долгосрочной тенденции.

НЛМК вяло корректируется в рамках краткосрочного восходящего тренда. Актуальная поддержка на уровне 154,6-155, на этом же уровне сконцентрированы максимальные объемы волны, так что покупки от этого уровня максимально безопасные.

Северсталь аналогично развернулась, актуальная поддержка на уровне 990.

ММК в краткосрочной перспективе в нисходящем тренде с актуальным сопротивлением на уровне 44,8-44,9.

В среднесрочной перспективе актуален восходящий тренд с поддержкой на уровне 43.

Полюс без изменений, среднесрочный тренд восходящий, поддержка на уровне 5100.

Нефтегазовый сектор без изменений, актуален нисходящий краткосрочный тренд с сопротивлением на уровне 7250. После мощного импульса вниз произошла вялая коррекция, на данный момент идет усиление продаж, так что высока вероятность продолжения нисходящего тренда с обновлением локальных минимумов.

Газпром развернулся в краткосрочной перспективе вверх, актуальная поддержка на уровне 155. У уровня 159-160 цена остановилась после выброса крупного объема. Если бумага пробьет краткосрочную поддержку, развернув локальный тренд вниз, то можно судить об образовании среднесрочного уровня сопротивления, как показано на второй картинке.

В Роснефти в прошлом обзоре поторопились с установкой уровня краткосрочного сопротивления на 409, актуальный уровень находится на 419. Пока цена ниже — отдаем предпочтение продажам.

Новатэк продолжает ходить в боковике, однако, агрессия покупателя явно ослабла. Об этом говорит концентрация и закрытие цены на уровне поддержки, что повышает вероятность пробоя боковика вниз.

Лукойл в краткосрочной перспективе продолжает волну роста, актуальная поддержка на уровне 5420.

Среднесрочный тренд восходящий, поддержка на уровне 5300.

Татнефть без изменений, краткосрочная поддержка на уровне 770, в случае пробоя и разворота краткосрочного тренда вниз, цена может продолжить коррекцию с обновлением локальных минимумов.

Газпромнефть продолжает коррекцию, актуальное сопротивление среднесрочного нисходящего тренда — 345.

В прошлых обзорах была допущена ошибка при определении уровня поддержки долгосрочного восходящего тренда (на уровне 340). Актуальная поддержка долгосрочного тренда находится на 316-320, так как этот уровень был корнем импульса последней долгосрочной волны роста.

Сургутнефтегаз ап без изменений. Краткосрочный тренд нисходящий, сопротивление на уровне 40,77-40,8, среднесрочный — восходящий с поддержкой на уровне 38,3. Учитывая последнюю мощную волну роста и текущую слабую волну коррекции, стоит полагать, что среднесрочный восходящий тренд продолжится с обновлением локальных максимумов.

МТС без изменений, среднесрочный тренд нисходящий, сопротивление на уровне 263.

Краткосрочный тренд восходящий, поддержка на уровне 250,7. Текущая волна роста — лишь коррекция в рамках среднесрочного тренда, так что при развороте краткосрочного тренда есть большая вероятность продолжения падения с обновлением минимумов.

Система в очередной раз пытается пробиться выше уровня сопротивления. При пробое и закреплении выше уровня 10, высока вероятность продолжения среднесрочного восходящего тренда.

Актуальная поддержка среднесрочного тренда находится на уровне 9,2.

Потребительский сектор продолжает коррекцию. Актуальный уровень сопротивления краткосрочного нисходящего тренда — 5760.

Магнит оживился, покупатель стал проявлять агрессию. Актуальный уровень сопротивления краткосрочного тренда находится на 3990-3993. Если цена сможет закрепиться выше, можно присматриваться к покупкам.

X5 пробило боковик вниз, тем самым сменив тренд на нисходящий. Актуальное сопротивление среднесрочного нисходящего тренда на уровне 1833. Долгосрочный тренд восходящий, поддержка находится на уровне 1500, в этом же районе сконцентрированы максимальные объемы волны роста, что делает этот уровень наиболее благоприятным для покупок.

Лента продолжает коррекцию.

Краткосрочный тренд продолжается, актуальное сопротивление на уровне 208.

Яндекс развернулся в краткосрочной перспективе вверх. Актуальная поддержка на уровне 2146.

Еженедельный обзор прошедшей недели

Последняя неделя февраля подошла к концу. Индекс немного снизился, объемы торгов на средних уровнях. Рубль к доллару остался на том же уровне, что и неделю назад.

Достаточно спокойная торговая неделя, кроме отдельных корпоративных событий.

Отчитались на неделе:

ГМК Норникель

https://www.nornickel.ru/upload/iblock/edb/Norilsk_Nickel_2018_FINAL.pdf

Данные из отчета мы взяли как стартовую точку дли расчетов в посте (http://nztrusfond.ru/obzory/gmk-nornickel-rusal-en-matreshka-tsvetnyh-metallov-tsena-stati-500r/)

Ожидаемый сильный годовой результат, полностью нашедший отражение в котировках к моменту выхода отчета.

Взгляд на 2019 год гораздо интересней. Консервативно-оптимистичный прогноз по ценнику на металлы корзины. Прирост капвложений.

А еще обращаем внимание на то, как компания пришла к текущим результатам, ведь разовые факторы были сильны:

На всякий случай хочется напомнить, что с точки зрения ФА шортить этого эмитента не стоит. Дивиденды пока остаются высокими, а производственная база растет. Компания теперь генерирует денежный поток, покрывающий более чем год выплат дивидендов, а остальное может вложить в свои проекты.

ВТБ https://www.vtb.ru/akcionery-i-investory/finansovaya-informaciya/raskrytie-finansovoj-otchetnosti-po-msfo/

Год закончили с красивой презентацией, даже несмотря на сжатие маржи.

Посмотрим, что же у нас сформировало такой результат с +39 млрд по году

— рывок в прочих процентных доходах позволил остаться чистым процентным доходам на уровне 2017 с микроплюсом.

— тонкая настройка резервов добавила еще 9 млрд. (качество резервов — очень субъективная вещь).

— Чистые комиссионные доходы чуть упали.

В итоге, 2018 почти равен 2017 в части основного бизнеса.

Далее:

— инвалюта и переоценка прочих финансовых инструментов

— плюс 30 млрд разового фактора от продажи дочерних компаний

Все остальное сальдируется примерно в ноль. Т.е. весь рост прибыли — разовый. Финансовый результат ВТБ за 2018 годе НЕ вырос.

По поводу дивидендов — предвидим полемику до самого конца, где опять нальют по-минимуму. Вспоминаем структур акционеров и еще раз думаем — чьи это деньги и что тут вообще забыли миноритарии:

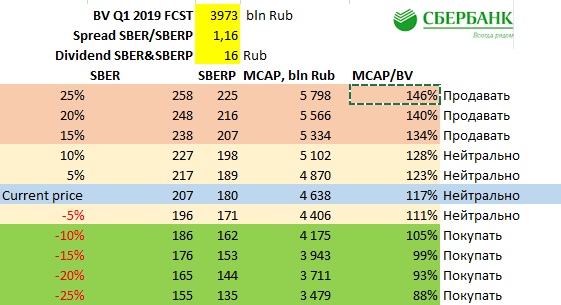

Сбербанк https://www.sberbank.com/common/img/uploaded/files/info/ifrs2018/-_sberbank_ifrs-ye2018-rus_.pdf

По сравнению с ВТБ, банк сильно лучше. Правда, сделка с реализацией Дениз-банк затянулась.

В 4м квартале припал ниже 20% ROE.

Драйвер — спад в нетто прочих доходов и расходов. Главное, что банк продолжает держать хороший спред по процентам и комиссиям.

Оценка по текущим на итогах 2018 и в перспективе 1 квартала 2019 для удобства восприятия:

Детский мир http://corp.detmir.ru/u/section_file/5404/dm_ifrs_cons_fs_18-r.pdf

Продать пока не получается, поэтому режим эксплуатации бизнеса включен на полную мощность. Операционный денежный поток прирос на треть, половина роста тут же отправлена в экспансию бизнеса.

Выплата дивидендов удвоилась год-к году и полностью произведена в долг. В целом, нормальная картина органического роста с использованием заемных средств. Если бы не было потребности в выкачке дивидендов в АФК, то по-идее, котировки стояли бы существенно выше, но сейчас доходность акционеров идет через поток дивидендов.

Поступления дивидендов в 2018 году сравнялись или чуть превысили стоимость заемных средства АФК пропорционально сумме владения в ДМ. Т.е. пока время есть. За 2019 актив еще вырастет и начнет генерировать больше денег и не придется занимать в банке на дивиденды.

(Продажа 52.1% ДМ, условно по 95 рублей дает гашение долга на 36 млрд, стоимость заемных денег 12%, уменьшаемые на «налоговый щит» на налоге на прибыль дают 3,6 млрд рублей в год стоимости кредита. 52.1% от дивидендов в 7,24 млрд не облагается налогом и дает 3,77 млрд).

Помимо этого АФК Система порадовала инвесторов новостями о том, что могут продать часть Медси:

Новостной поток на неделе

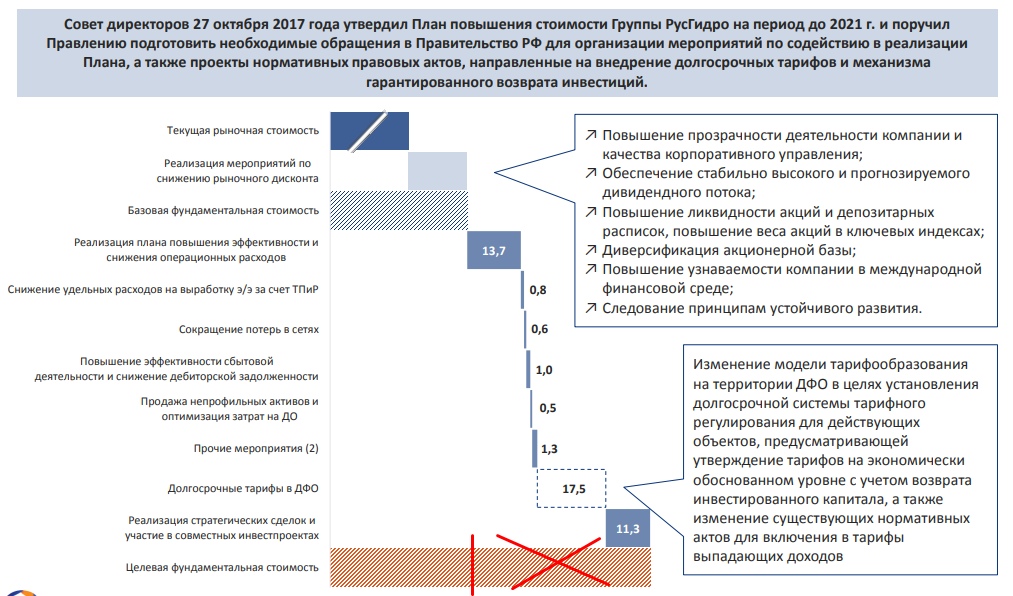

Посетили день инвестора и аналитика в Русгидро. Компания в лице менеджмента по-прежнему полна позитива и видения светлого будущего.

Дивидендная политика пока не порадовала, все осталось как и было ранее, дивдоходность от текущего уровня выходит около 7% до НДФЛ. Руководство планирует утвердить минимальные дивиденды не ниже, чем за последние 3 года, для того, чтобы акция была стабильней, а подобные вбросы от коммерсанта прокомментировать смогли только тем, что профессионализм журанлистов сильно упал в данной газете:

Опять капвложения далее одного года, не согласованные в столах, в столах и остались (http://www.rushydro.ru/upload/iblock/097/RusHydro_CMD2019_presentation_RUS_2602019.pdf_

Ну и наш любимый слайд с дорожной картой кратного роста капитализации.

Также не забыли сказать, что компания стоит по их мнению очень дешево, и проблем с форвардным контрактом с ВТБ не будет, т.к. по основной версии -акции к тому времени будут выше заложенной цены по этому контракту, а по второй, акции просто останутся на балансе, если акции все же не отрастут, но продавать их в рынок никто не собирается, так как и государство против и компания очень дешевая, чего ее продавать-то. Ну и конечно сказали, что возрват в индекс MSCI также в планах у компании, правда делать для этого они ничего не собираются, просто ждут, когда рынок «адекватно» переоценит компанию.

Ленэнерго в очередной раз поправили свой финансовый план, так что 2019-2020 годы уже не обещают очень высокие дивиденды.

Но для тех, кого устраивает дивидендный поток с медленным приростом, все не так и плохо. Сглаживание еще несколько лет будет подпитывать компанию

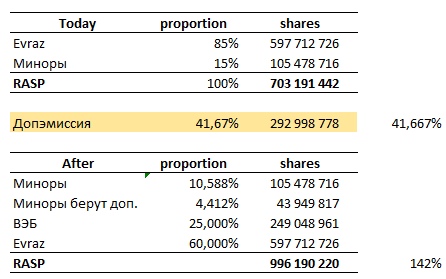

В этот раз Распадская «порадовала» инвесторов предстоящей допэмиссией.

Из годового отчета Евраз, само собой ничего прямо указывающего на грядущие действия в Распадской не видно, кроме сущфакта об увеличении доли в Распадской. Поэтому будем примерно считать сами размер размытия.

http://www.evraz.com/upload/iblock/520/EVRAZ_AR18_final_spreads.pdf

Те, у кого позы собраны давно и запас нереализованной прибыли существенный, могут ждать достаточно спокойно. А вот бежать сейчас покупать «подешевевшее», пожалуй, рисковано. Объем размытия неясен. Игра идет втемную для миноритариев.

Ниже — чисто гипотетический вариант развития событий. Без сквиза, просто размытие и внесение ВЭБом своих активов за пакет в 25%. Миноры полностью выкупают свою пропорцию в доп эмиссии:

Инсайдеры на неделе — нет интересных сделок, кроме привычных байбэков МТС-АФК, Магнита и Лукойла

Ну и никуда не деться от твиттера Трампа, который в очередной раз пообщался через него с ОПЕК:

Также американский президент успел встретиться с Северокорейским лидером, но на выходе нет никакой информации, договориться ни о чем не удалось, но и новых санкций не ожидается. Но Америка не забывает напоминать про санкции в сторону нашей страны:

Что уже рынком не воспринимается и он никак на такие новости не реагирует, как и на очередные обещани от Газпрома по выплате высоких дивидендов:

Странно развивается история с Калви, все его поддерживают как могут, Путин напоминает, о том, что бизнес не должен сидеть, но потом идет другой новостной поток:

И запускается слух, что арест связан со спонсированием оппозиции, что тоже довольно странно. В целом правды мы не узнаем, да и не особо и хочется, просто есть понимание, что оставление под стражей и последующий обвинительный приговор не скажутся позитивно на нашем рынке.

Теперь ждем интересного марта и выхода большого количества отчетов.

И сравним его с индексом Мосбиржи за тот же период:

Все же индекс, как производная притоков-оттоков денег на фондовый рынок, коррелирует с динамикой развития ВВП (пусть и с подрисовками).

Рискованный торговый план на неделю:

Потенциальная точка входа в Аэрофлот, если отчет покажет плохую прибыль по МСФО. Но надо понимать, что Аэрофлоту поможет только госпомощь по закупке топлива. И, с другой стороны, могут заставить купить еще больше отечественных самолетов, добивая операционную эффективность.

Длинные позиции в портфелях остаются частично прикрытыми шортами фьючерсов на индексы.

События и отчеты на неделе:

Ждем проведения заседания совета директоров Распадской 6 марта. Возможно, на неделе уже что-то просочится в прессу относительно объемов допэмиссии. Пока нет конкретики, активный действий можем не предпринимать.

Пример развития ситуации уже приводили, но он лишь один из нескольких вариантов. Поэтому — лишь выжидание.

Металлурги дадут больше ясности по дивидендам, НЛМК раскажет о новой дивидендной политике на дне инвестора, а ММК озвучит цифру.

Магнит продолжает роадшоу по Америке, но вряд ли это что-то изменит или принесет новостей. Так что самый насыщенный день это сегодня, еще интересные дни завтра-послезавтра, когда пройдут конфколлы по отчетам Лукойла, Мосбиржы, Аэрофлота. Советуем дождаться их окончания и только после принимать решения по поводу данных акций.

Взгляд на неделю по ТА:

Индекс МосБиржи дважды ложно пробил уровень сопротивления, однако, закрытие дня было ниже, так что разворота не случилось.

Цена оттолкнулась вниз от уровня 0,618 Фибоначчи от последней волны падения. Зарисовалась фигура продолжения тренда вниз — «Наклонный флаг».

Невооруженным глазом видно, насколько текущая волна роста по динамике слабее предшествующей ей волне падения. В такой ситуации предпочтение стоит отдавать продажам. Для констатации разворота тренда вверх нужна совокупность признаков: мощный импульс вверх с пробоем уровня 2495-2500, слабый по сравнению с этим импульсом откат, закрытие дня выше уровня 2495. Только после этого можно присматриваться к покупкам.

S&P 500 обновил краткосрочную поддержку. Актуальный уровень находится на 2765.

Среднесрочный тренд без изменений. Наиболее безопасная позиция — кэш с готовностью открывать шорты при пробое вниз краткосрочного уровня поддержки.

Нефть мощно развернулась вниз, пробив уровень 65,7. После глубокого, но слабого отката, продолжились агрессивные продажи. Актуальный уровень сопротивления краткосрочного тренда — 67,3. Пока цена ниже — отдаем предпочтение продажам.

Среднесрочный тренд без изменений, поддержка на уровне 61. Также на этом уровне сконцентрированы максимальные объемы волны роста, так что вполне допустимо, что цена может корректироваться вплоть до этих объемов.

USD/RUB локально развернулся, пробив уровень сопротивления на 65,75. Краткосрочный тренд можно считать развернувшимся и отдавать предпочтение покупкам, пока цена выше поддержки на уровне 65,6-65,7.

Среднесрочный тренд без изменений, сопротивление на уровне 67-67,2.

Золото с силой пробило среднесрочную поддержку, сменив тренд на нисходящий. Актуальное сопротивление находится на уровне 1332-1333.

Индекс финансового сектора без изменений, краткосрочный тренд нисходящий, актуальное сопротивление на уровне 6065.

Сбербанк без изменений, сопротивление на уровне 209, пока цена ниже — отдаем предпочтение продажам.

ВТБ без изменений, актуальное сопротивление на уровне 0,0368.

Мосбиржа вернулась выше ранее пробитого уровня среднесрочной поддержки. Учитывая экстремально большой объем на минимуме коррекции и резкий возврат, можно констатировать ложный пробой уровня. Более того, цена, вероятно, завершила коррекцию к мощной волне роста от 80. Об этом говорит мощный объем на минимуме, ложный пробой, зарисовка фигуры продолжения тренда «Наклонный флаг», а также достижение ценой оптимального уровня коррекции в 50% от волны роста.

Сейчас цена упором закрылась в уровень сопротивления, который совпадает с уровнем 0,618 Фибоначчи от волны падения. Пробой и закрепление выше этого уровня окончательно подтвердят факт продолжения среднесрочного восходящего тренда.

Индекс электроэнергетики закрылся упором в уровень поддержки. Возобновления покупок от уровня нет, так что высока вероятность продолжения коррекции.

Интер РАО без изменений. Ждем выход из боковика и присматриваемся к покупкам у поддержки на уровне 3,68-3,7.

ФСК в краткосрочном растущем тренде, актуальна поддержка на уровне 0,163.

Попытки уйти выше уровня сопротивления увенчались неудачей, цена так и не смогла закрыться намного выше уровня, так что есть риск ложного пробоя. Если коррекция продолжится, то стоит наблюдать за активностью покупателя у уровня среднесрочной поддержки на 0,162.

Русгидро продолжает вяло сползать вниз, на уровне среднесрочной поддержки была активность покупателя и цена импульсом пробивала уровень сопротивления краткосрочного нисходящего тренда, но закрытие для было ниже уровня, так что разворот краткосрочного тренда не случился и цена обновила локальные минимумы. Наблюдаем за динамикой у уровня 0,618 Фибоначчи от волны роста. Если будет мощный импульс вверх с разворотом краткосрочного тренда и возвратом выше уровня поддержки на 0,5, то можно присматриваться к покупкам.

Уровень сопротивления краткосрочного нисходящего тренда находится на 0,518.

Индекс металлургического сектора продолжает рост, актуальная поддержка среднесрочного тренда на уровне 6400.

ГМК корректируется после мощной волны роста, актуальная поддержка краткосрочного восходящего тренда на уровне 14000. Вблизи также находится максимальный объем волны и уровень 0,618 Фибоначчи от волны роста, что делает этот уровень сильной поддержкой.

Алроса без существенных изменений. Уровень сопротивления среднесрочного нисходящего тренда переносим на 98. Цена сейчас концентрируется на уровне поддержки долгосрочного восходящего тренда, активности покупателя не наблюдается, так что вполне вероятен ложный пробой или слом долгосрочной тенденции.

НЛМК вяло корректируется в рамках краткосрочного восходящего тренда. Актуальная поддержка на уровне 154,6-155, на этом же уровне сконцентрированы максимальные объемы волны, так что покупки от этого уровня максимально безопасные.

Северсталь аналогично развернулась, актуальная поддержка на уровне 990.

ММК в краткосрочной перспективе в нисходящем тренде с актуальным сопротивлением на уровне 44,8-44,9.

В среднесрочной перспективе актуален восходящий тренд с поддержкой на уровне 43.

Полюс без изменений, среднесрочный тренд восходящий, поддержка на уровне 5100.

Нефтегазовый сектор без изменений, актуален нисходящий краткосрочный тренд с сопротивлением на уровне 7250. После мощного импульса вниз произошла вялая коррекция, на данный момент идет усиление продаж, так что высока вероятность продолжения нисходящего тренда с обновлением локальных минимумов.

Газпром развернулся в краткосрочной перспективе вверх, актуальная поддержка на уровне 155. У уровня 159-160 цена остановилась после выброса крупного объема. Если бумага пробьет краткосрочную поддержку, развернув локальный тренд вниз, то можно судить об образовании среднесрочного уровня сопротивления, как показано на второй картинке.

В Роснефти в прошлом обзоре поторопились с установкой уровня краткосрочного сопротивления на 409, актуальный уровень находится на 419. Пока цена ниже — отдаем предпочтение продажам.

Новатэк продолжает ходить в боковике, однако, агрессия покупателя явно ослабла. Об этом говорит концентрация и закрытие цены на уровне поддержки, что повышает вероятность пробоя боковика вниз.

Лукойл в краткосрочной перспективе продолжает волну роста, актуальная поддержка на уровне 5420.

Среднесрочный тренд восходящий, поддержка на уровне 5300.

Татнефть без изменений, краткосрочная поддержка на уровне 770, в случае пробоя и разворота краткосрочного тренда вниз, цена может продолжить коррекцию с обновлением локальных минимумов.

Газпромнефть продолжает коррекцию, актуальное сопротивление среднесрочного нисходящего тренда — 345.

В прошлых обзорах была допущена ошибка при определении уровня поддержки долгосрочного восходящего тренда (на уровне 340). Актуальная поддержка долгосрочного тренда находится на 316-320, так как этот уровень был корнем импульса последней долгосрочной волны роста.

Сургутнефтегаз ап без изменений. Краткосрочный тренд нисходящий, сопротивление на уровне 40,77-40,8, среднесрочный — восходящий с поддержкой на уровне 38,3. Учитывая последнюю мощную волну роста и текущую слабую волну коррекции, стоит полагать, что среднесрочный восходящий тренд продолжится с обновлением локальных максимумов.

МТС без изменений, среднесрочный тренд нисходящий, сопротивление на уровне 263.

Краткосрочный тренд восходящий, поддержка на уровне 250,7. Текущая волна роста — лишь коррекция в рамках среднесрочного тренда, так что при развороте краткосрочного тренда есть большая вероятность продолжения падения с обновлением минимумов.

Система в очередной раз пытается пробиться выше уровня сопротивления. При пробое и закреплении выше уровня 10, высока вероятность продолжения среднесрочного восходящего тренда.

Актуальная поддержка среднесрочного тренда находится на уровне 9,2.

Потребительский сектор продолжает коррекцию. Актуальный уровень сопротивления краткосрочного нисходящего тренда — 5760.

Магнит оживился, покупатель стал проявлять агрессию. Актуальный уровень сопротивления краткосрочного тренда находится на 3990-3993. Если цена сможет закрепиться выше, можно присматриваться к покупкам.

X5 пробило боковик вниз, тем самым сменив тренд на нисходящий. Актуальное сопротивление среднесрочного нисходящего тренда на уровне 1833. Долгосрочный тренд восходящий, поддержка находится на уровне 1500, в этом же районе сконцентрированы максимальные объемы волны роста, что делает этот уровень наиболее благоприятным для покупок.

Лента продолжает коррекцию.

Краткосрочный тренд продолжается, актуальное сопротивление на уровне 208.

Яндекс развернулся в краткосрочной перспективе вверх. Актуальная поддержка на уровне 2146.

Еженедельный обзор прошедшей недели

Последняя неделя февраля подошла к концу. Индекс немного снизился, объемы торгов на средних уровнях. Рубль к доллару остался на том же уровне, что и неделю назад.

Достаточно спокойная торговая неделя, кроме отдельных корпоративных событий.

Отчитались на неделе:

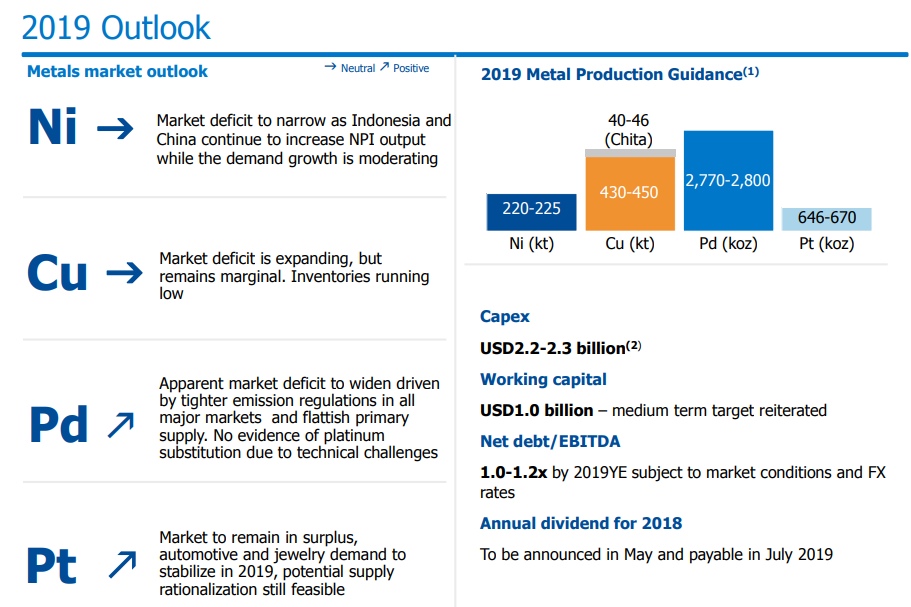

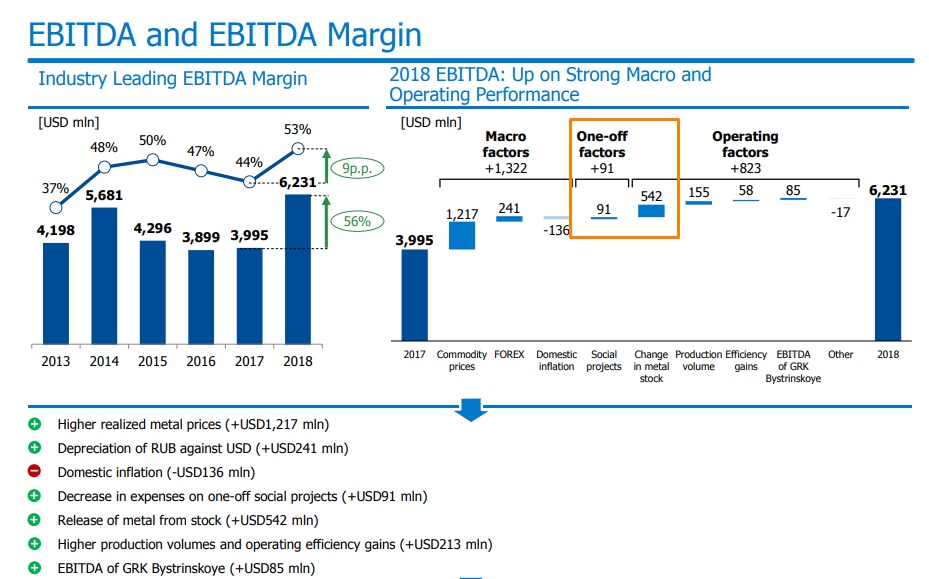

ГМК Норникель

https://www.nornickel.ru/upload/iblock/edb/Norilsk_Nickel_2018_FINAL.pdf

Данные из отчета мы взяли как стартовую точку дли расчетов в посте (http://nztrusfond.ru/obzory/gmk-nornickel-rusal-en-matreshka-tsvetnyh-metallov-tsena-stati-500r/)

Ожидаемый сильный годовой результат, полностью нашедший отражение в котировках к моменту выхода отчета.

Взгляд на 2019 год гораздо интересней. Консервативно-оптимистичный прогноз по ценнику на металлы корзины. Прирост капвложений.

А еще обращаем внимание на то, как компания пришла к текущим результатам, ведь разовые факторы были сильны:

На всякий случай хочется напомнить, что с точки зрения ФА шортить этого эмитента не стоит. Дивиденды пока остаются высокими, а производственная база растет. Компания теперь генерирует денежный поток, покрывающий более чем год выплат дивидендов, а остальное может вложить в свои проекты.

ВТБ https://www.vtb.ru/akcionery-i-investory/finansovaya-informaciya/raskrytie-finansovoj-otchetnosti-po-msfo/

Год закончили с красивой презентацией, даже несмотря на сжатие маржи.

Посмотрим, что же у нас сформировало такой результат с +39 млрд по году

— рывок в прочих процентных доходах позволил остаться чистым процентным доходам на уровне 2017 с микроплюсом.

— тонкая настройка резервов добавила еще 9 млрд. (качество резервов — очень субъективная вещь).

— Чистые комиссионные доходы чуть упали.

В итоге, 2018 почти равен 2017 в части основного бизнеса.

Далее:

— инвалюта и переоценка прочих финансовых инструментов

— плюс 30 млрд разового фактора от продажи дочерних компаний

Все остальное сальдируется примерно в ноль. Т.е. весь рост прибыли — разовый. Финансовый результат ВТБ за 2018 годе НЕ вырос.

По поводу дивидендов — предвидим полемику до самого конца, где опять нальют по-минимуму. Вспоминаем структур акционеров и еще раз думаем — чьи это деньги и что тут вообще забыли миноритарии:

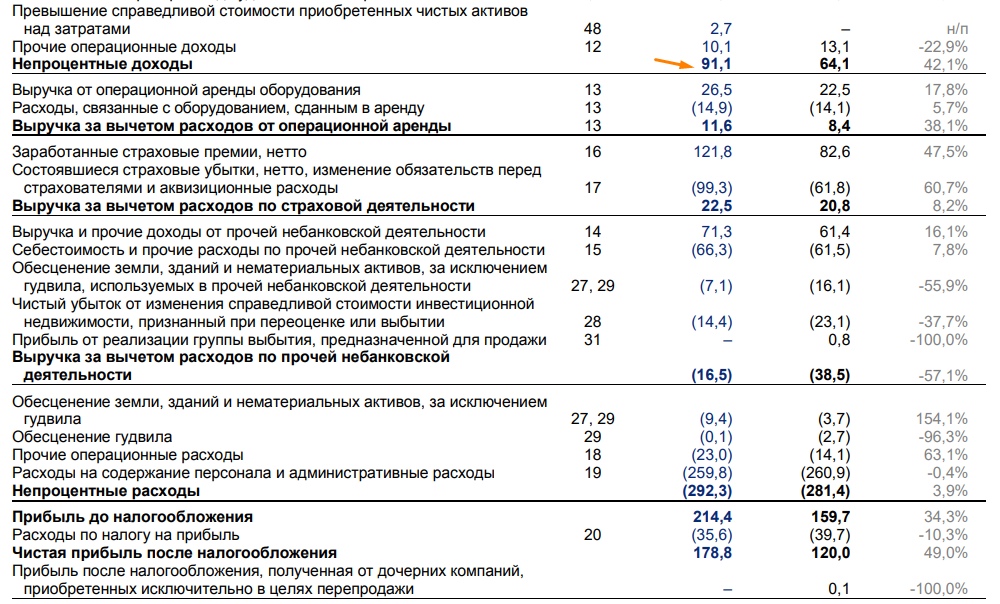

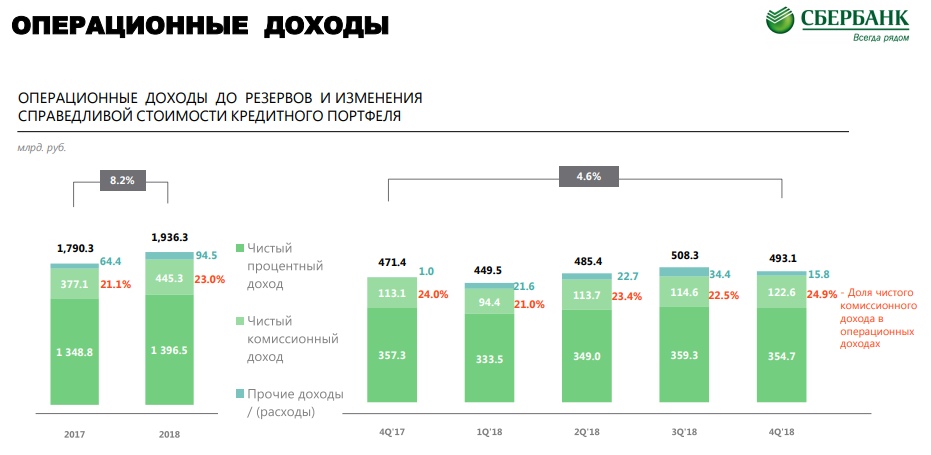

Сбербанк https://www.sberbank.com/common/img/uploaded/files/info/ifrs2018/-_sberbank_ifrs-ye2018-rus_.pdf

По сравнению с ВТБ, банк сильно лучше. Правда, сделка с реализацией Дениз-банк затянулась.

В 4м квартале припал ниже 20% ROE.

Драйвер — спад в нетто прочих доходов и расходов. Главное, что банк продолжает держать хороший спред по процентам и комиссиям.

Оценка по текущим на итогах 2018 и в перспективе 1 квартала 2019 для удобства восприятия:

Детский мир http://corp.detmir.ru/u/section_file/5404/dm_ifrs_cons_fs_18-r.pdf

Продать пока не получается, поэтому режим эксплуатации бизнеса включен на полную мощность. Операционный денежный поток прирос на треть, половина роста тут же отправлена в экспансию бизнеса.

Выплата дивидендов удвоилась год-к году и полностью произведена в долг. В целом, нормальная картина органического роста с использованием заемных средств. Если бы не было потребности в выкачке дивидендов в АФК, то по-идее, котировки стояли бы существенно выше, но сейчас доходность акционеров идет через поток дивидендов.

Поступления дивидендов в 2018 году сравнялись или чуть превысили стоимость заемных средства АФК пропорционально сумме владения в ДМ. Т.е. пока время есть. За 2019 актив еще вырастет и начнет генерировать больше денег и не придется занимать в банке на дивиденды.

(Продажа 52.1% ДМ, условно по 95 рублей дает гашение долга на 36 млрд, стоимость заемных денег 12%, уменьшаемые на «налоговый щит» на налоге на прибыль дают 3,6 млрд рублей в год стоимости кредита. 52.1% от дивидендов в 7,24 млрд не облагается налогом и дает 3,77 млрд).

Помимо этого АФК Система порадовала инвесторов новостями о том, что могут продать часть Медси:

АФК «Система» рассматривает возможность продажи до 20% акций «Медси», рассказал «Ведомостям» председатель совета директоров ГК «Медси», управляющий партнер АФК «Система» Артем Сиразутдинов. К компании уже проявляли интерес инвесторы из Японии, Китая и арабских стран, уверяет он, эта тема обсуждается с Российским фондом прямых инвестиций (РФПИ). Об этом также слышали партнер корпорации и человек, близкий к одному из фондов, инвестировавших в российские медицинские активы. Пока это предварительные консультации, предметных переговоров не было, замечает один из собеседников «Ведомостей». Гендиректор РФПИ Кирилл Дмитриев допускал возможность приобретения миноритарного пакета в «Медси». Представитель РФПИ отказался от комментариев.

Новостной поток на неделе

Посетили день инвестора и аналитика в Русгидро. Компания в лице менеджмента по-прежнему полна позитива и видения светлого будущего.

Дивидендная политика пока не порадовала, все осталось как и было ранее, дивдоходность от текущего уровня выходит около 7% до НДФЛ. Руководство планирует утвердить минимальные дивиденды не ниже, чем за последние 3 года, для того, чтобы акция была стабильней, а подобные вбросы от коммерсанта прокомментировать смогли только тем, что профессионализм журанлистов сильно упал в данной газете:

По данным “Ъ”, «РусГидро» отказалось от изменения текущей дивидендной политики, намереваясь выплатить акционерам дивиденды в размере 50% от чистой прибыли по МСФО по итогам 2018 года. Отсутствие новых подходов в дивидендной политике может привести к тому, что дивиденды и дальше будут снижаться из-за «бумажных» списаний от новых убыточных энергоблоков на Дальнем Востоке. В итоге в 2020 году дивиденды могут и вовсе обнулиться, ожидают аналитики. Впрочем, часть этих списаний компания надеется компенсировать введением долгосрочных тарифов на Дальнем Востоке, а также через возврат инвестиций по программе модернизации станций в регионе. (https://www.kommersant.ru/doc/3895655)

Опять капвложения далее одного года, не согласованные в столах, в столах и остались (http://www.rushydro.ru/upload/iblock/097/RusHydro_CMD2019_presentation_RUS_2602019.pdf_

Ну и наш любимый слайд с дорожной картой кратного роста капитализации.

Также не забыли сказать, что компания стоит по их мнению очень дешево, и проблем с форвардным контрактом с ВТБ не будет, т.к. по основной версии -акции к тому времени будут выше заложенной цены по этому контракту, а по второй, акции просто останутся на балансе, если акции все же не отрастут, но продавать их в рынок никто не собирается, так как и государство против и компания очень дешевая, чего ее продавать-то. Ну и конечно сказали, что возрват в индекс MSCI также в планах у компании, правда делать для этого они ничего не собираются, просто ждут, когда рынок «адекватно» переоценит компанию.

Ленэнерго в очередной раз поправили свой финансовый план, так что 2019-2020 годы уже не обещают очень высокие дивиденды.

Но для тех, кого устраивает дивидендный поток с медленным приростом, все не так и плохо. Сглаживание еще несколько лет будет подпитывать компанию

Приказ Комитета по тарифам и ценовой политике Ленинградской области от 1 февраля 2019 г. N 19-п “Об утверждении накопленной величины изменений необходимой валовой выручки, определяемой для целей сглаживания тарифов ПАО “Ленэнерго” по итогам 2016 года”

Приказ Комитета по тарифам и ценовой политике Ленинградской области

от 1 февраля 2019 г. N 19-п

“Об утверждении накопленной величины изменений необходимой валовой выручки, определяемой для целей сглаживания тарифов ПАО “Ленэнерго” по итогам 2016 года”

В соответствии с Федеральным законом от 26 марта 2003 года N 35-ФЗ “Об электроэнергетике”, постановлением Правительства Российской Федерации от 29 декабря 2011 года N 1178 “О ценообразовании в области регулирования цен (тарифов) в электроэнергетике”, приказом Федеральной службы по тарифам от 30 марта 2012 года N 228-э “Об утверждении Методических указаний по регулированию тарифов с применением метода доходности инвестированного капитала”, Положением о комитете по тарифам и ценовой политике Ленинградской области, утвержденным постановлением Правительства Ленинградской области от 28 августа 2013 года N 274, и на основании протокола заседания правления комитета по тарифам и ценовой политике Ленинградской области от 1 февраля 2019 года N 3

приказываю:

1. Утвердить накопленную величину изменений необходимой валовой выручки, определяемой для целей сглаживания тарифов (величина накопленного сглаживания) ПАО “Ленэнерго”, определяемую в соответствии с пунктом 40 Методических указаний по регулированию тарифов с применением метода доходности инвестированного капитала, утвержденных Приказом ФСТ России от 30.03.2012 N 228-э, по итогам 2016 года в размере: – 13 722 475,80 тыс. рублей.

2. Предусмотреть возврат величины накопленного сглаживания в виде недополученных доходов через включение их в необходимую валовую выручку ПАО “Ленэнерго” до 31 декабря 2023 года.

ГАРАНТ.РУ: http://www.garant.ru/hotlaw/leningrad/1260084/#ixzz5h0rkUUSr

Приказ Комитета по тарифам и ценовой политике Ленинградской области

от 1 февраля 2019 г. N 19-п

“Об утверждении накопленной величины изменений необходимой валовой выручки, определяемой для целей сглаживания тарифов ПАО “Ленэнерго” по итогам 2016 года”

В соответствии с Федеральным законом от 26 марта 2003 года N 35-ФЗ “Об электроэнергетике”, постановлением Правительства Российской Федерации от 29 декабря 2011 года N 1178 “О ценообразовании в области регулирования цен (тарифов) в электроэнергетике”, приказом Федеральной службы по тарифам от 30 марта 2012 года N 228-э “Об утверждении Методических указаний по регулированию тарифов с применением метода доходности инвестированного капитала”, Положением о комитете по тарифам и ценовой политике Ленинградской области, утвержденным постановлением Правительства Ленинградской области от 28 августа 2013 года N 274, и на основании протокола заседания правления комитета по тарифам и ценовой политике Ленинградской области от 1 февраля 2019 года N 3

приказываю:

1. Утвердить накопленную величину изменений необходимой валовой выручки, определяемой для целей сглаживания тарифов (величина накопленного сглаживания) ПАО “Ленэнерго”, определяемую в соответствии с пунктом 40 Методических указаний по регулированию тарифов с применением метода доходности инвестированного капитала, утвержденных Приказом ФСТ России от 30.03.2012 N 228-э, по итогам 2016 года в размере: – 13 722 475,80 тыс. рублей.

2. Предусмотреть возврат величины накопленного сглаживания в виде недополученных доходов через включение их в необходимую валовую выручку ПАО “Ленэнерго” до 31 декабря 2023 года.

ГАРАНТ.РУ: http://www.garant.ru/hotlaw/leningrad/1260084/#ixzz5h0rkUUSr

В этот раз Распадская «порадовала» инвесторов предстоящей допэмиссией.

…

2.2. Дата проведения заседания совета директоров (наблюдательного совета) эмитента: 06.03.2019 г.

2.3. Повестка дня заседания совета директоров (наблюдательного совета) эмитента:

1. Рассмотрение предложений акционеров по выдвижению кандидатов в члены Совета директоров и Ревизионную комиссию ПАО «Распадская» для избрания на годовом Общем собрании акционеров Общества.

2. Об определении цены размещения дополнительных акций ПАО «Распадская».

3. О предложении внеочередному общему собранию акционеров принять решение об увеличении уставного капитала ПАО «Распадская» путем размещения дополнительных акций.

4. Созыв внеочередного общего собрания акционеров ПАО «Распадская».

2.4. Идентификационные признаки ценных бумаг эмитента: акции обыкновенные именные бездокументарные, государственный регистрационный номер выпуска 1-04-21725-N, дата государственной регистрации выпуска: 30.06.2006г., международный код (номер) идентификации ценных бумаг (ISIN): RU000A0B90N8.

2.2. Дата проведения заседания совета директоров (наблюдательного совета) эмитента: 06.03.2019 г.

2.3. Повестка дня заседания совета директоров (наблюдательного совета) эмитента:

1. Рассмотрение предложений акционеров по выдвижению кандидатов в члены Совета директоров и Ревизионную комиссию ПАО «Распадская» для избрания на годовом Общем собрании акционеров Общества.

2. Об определении цены размещения дополнительных акций ПАО «Распадская».

3. О предложении внеочередному общему собранию акционеров принять решение об увеличении уставного капитала ПАО «Распадская» путем размещения дополнительных акций.

4. Созыв внеочередного общего собрания акционеров ПАО «Распадская».

2.4. Идентификационные признаки ценных бумаг эмитента: акции обыкновенные именные бездокументарные, государственный регистрационный номер выпуска 1-04-21725-N, дата государственной регистрации выпуска: 30.06.2006г., международный код (номер) идентификации ценных бумаг (ISIN): RU000A0B90N8.

Из годового отчета Евраз, само собой ничего прямо указывающего на грядущие действия в Распадской не видно, кроме сущфакта об увеличении доли в Распадской. Поэтому будем примерно считать сами размер размытия.

http://www.evraz.com/upload/iblock/520/EVRAZ_AR18_final_spreads.pdf

Те, у кого позы собраны давно и запас нереализованной прибыли существенный, могут ждать достаточно спокойно. А вот бежать сейчас покупать «подешевевшее», пожалуй, рисковано. Объем размытия неясен. Игра идет втемную для миноритариев.

Ниже — чисто гипотетический вариант развития событий. Без сквиза, просто размытие и внесение ВЭБом своих активов за пакет в 25%. Миноры полностью выкупают свою пропорцию в доп эмиссии:

Инсайдеры на неделе — нет интересных сделок, кроме привычных байбэков МТС-АФК, Магнита и Лукойла

Ну и никуда не деться от твиттера Трампа, который в очередной раз пообщался через него с ОПЕК:

Президент США Дональд Трамп в понедельник снова выразил недовольство ростом цен на нефть и призвал ОПЕК ограничить меры, направленные на их повышение.

“Нефтяные цены поднимаются слишком высоко. ОПЕК, пожалуйста, расслабься и не переусердствуй. Мир не выдержит роста цен, он уязвим”, – написал американский президент в Twitter.

“Нефтяные цены поднимаются слишком высоко. ОПЕК, пожалуйста, расслабься и не переусердствуй. Мир не выдержит роста цен, он уязвим”, – написал американский президент в Twitter.

Также американский президент успел встретиться с Северокорейским лидером, но на выходе нет никакой информации, договориться ни о чем не удалось, но и новых санкций не ожидается. Но Америка не забывает напоминать про санкции в сторону нашей страны:

США продолжат санкционную политику в отношении России до тех пор, пока Крым не вернется в состав Украины, заявил специальный представитель Государственного департамента США по вопросам Украины Курт Волкер.

Что уже рынком не воспринимается и он никак на такие новости не реагирует, как и на очередные обещани от Газпрома по выплате высоких дивидендов:

“Газпром” считает возможным выплату дивидендов в размере 50% от МСФО (международные стандарты финансовой отчетности) от чистой прибыли после завершения инвестиционного цикла в 2020 году, но решение будут принимать акционеры, в том числе государство (крупнейший акционер компании). Об этом сообщил в четверг заместитель председателя правления “Газпрома” Андрей Круглов в ходе Дня инвестора компании в Сингапуре.

“Мы считаем, что, возможно, после завершения инвестиционного цикла в 2020 году”, – сказал он, отвечая на вопрос, когда “Газпром” может начать платить 50% дивидендов от чистой прибыли.

“Мы считаем, что, возможно, после завершения инвестиционного цикла в 2020 году”, – сказал он, отвечая на вопрос, когда “Газпром” может начать платить 50% дивидендов от чистой прибыли.

Странно развивается история с Калви, все его поддерживают как могут, Путин напоминает, о том, что бизнес не должен сидеть, но потом идет другой новостной поток:

Пресс-секретарь президента РФ Дмитрий Песков опроверг появившуюся информацию о том, что на прошлой неделе на одной из закрытых встреч Владимир Путин высказал свою позицию относительно задержания основателя Baring Vostok Майкла Калви.

Ранее агентство Bloomberg со ссылкой на три источника утверждало, что В.Путин счел оправданным возбуждение дела против М.Калви.

“Однозначно нет. Президент констатировал факты. Никаких своих предпочтений не высказывал”, – сказал “Интерфаксу” Д.Песков, отвечая на вопрос, правомерно ли утверждение, что В.Путин счел оправданным задержание М.Калви.

–

Мосгорсуд признал законным арест основателя и старшего партнера инвестиционного фонда Baring Bostok Майкла Калви, обвиняемого в мошенничестве, передал корреспондент “Интерфакса”.

“Постановление Басманного суда Москвы от 16 февраля, которым в отношении Калви избрана мера пресечения в виде заключения под стражу сроком до 13 апреля, оставить без изменений, апелляционные жалобы адвокатов – без удовлетворения”, – говорится в решении Мосгорсуда.

Ранее агентство Bloomberg со ссылкой на три источника утверждало, что В.Путин счел оправданным возбуждение дела против М.Калви.

“Однозначно нет. Президент констатировал факты. Никаких своих предпочтений не высказывал”, – сказал “Интерфаксу” Д.Песков, отвечая на вопрос, правомерно ли утверждение, что В.Путин счел оправданным задержание М.Калви.

–

Мосгорсуд признал законным арест основателя и старшего партнера инвестиционного фонда Baring Bostok Майкла Калви, обвиняемого в мошенничестве, передал корреспондент “Интерфакса”.

“Постановление Басманного суда Москвы от 16 февраля, которым в отношении Калви избрана мера пресечения в виде заключения под стражу сроком до 13 апреля, оставить без изменений, апелляционные жалобы адвокатов – без удовлетворения”, – говорится в решении Мосгорсуда.

И запускается слух, что арест связан со спонсированием оппозиции, что тоже довольно странно. В целом правды мы не узнаем, да и не особо и хочется, просто есть понимание, что оставление под стражей и последующий обвинительный приговор не скажутся позитивно на нашем рынке.

Теперь ждем интересного марта и выхода большого количества отчетов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба