21 марта 2019 ITI Capital

Рынки

По нашим оценкам, рынок откроется ростом.

В среду российский рынок закрылся в плюсе вслед за растущей нефтью. Индекс Мосбиржи прибавил 0,44%, РТС — 0,53%, обновив максимум с апреля 2018 г.

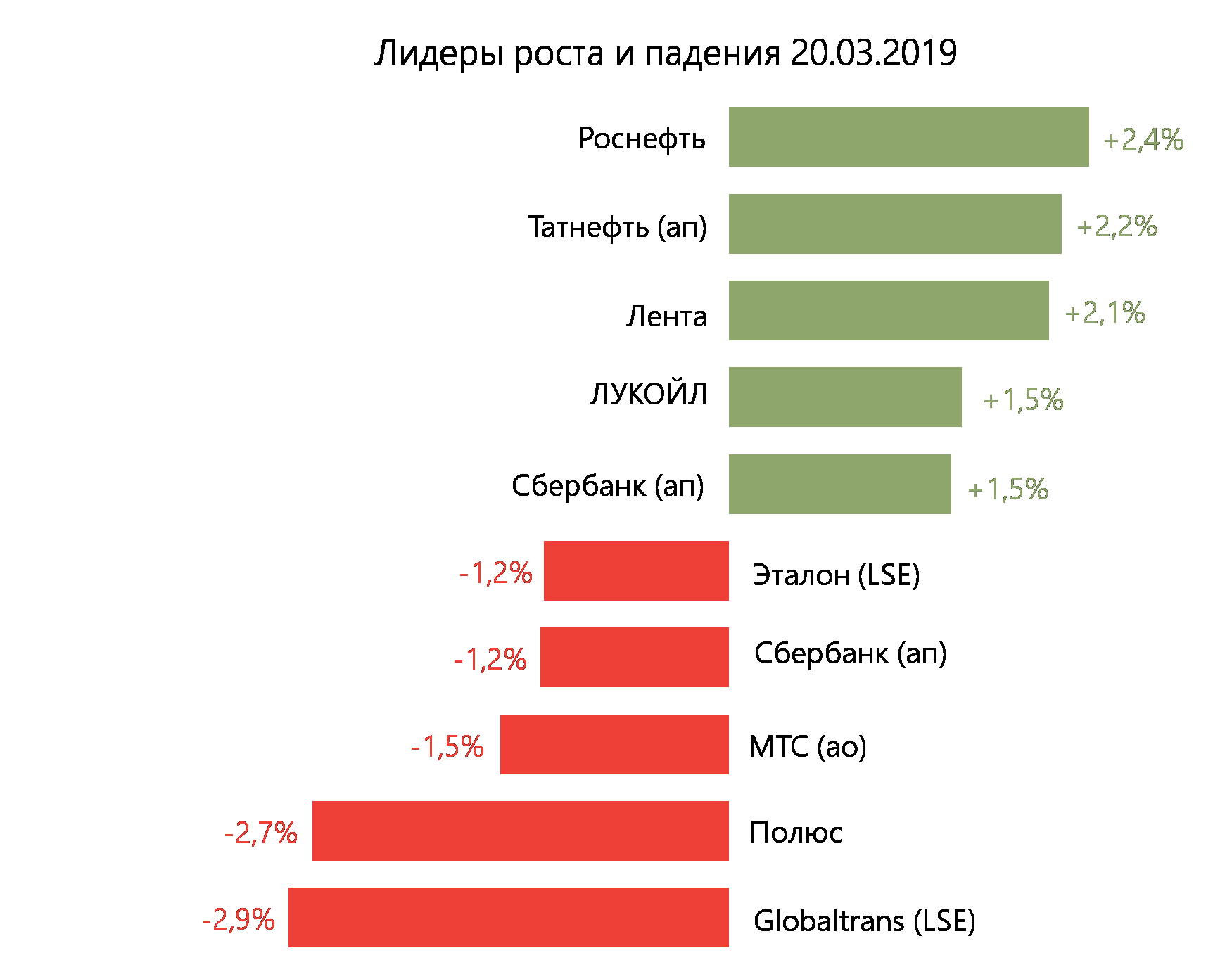

Лидерами роста стали Роснефть (+2,4%), Татнефть ап (+2,2%), Лента (+2,1%), Лукойл (+1,5%), Сбербанк ап (+1,5%).

В числе аутсайдеров оказались Globaltrans (-2,9%), Полюс (-2,7%), МТС (-1,5%), Сбербанк ап (-1,2%), Эталон LSE (-1,2%).

Рубль укрепился к доллару до 63,87 руб. благодаря крайне мягкой риторике ФРС, сегодня мы ожидаем отскок. Курс евро достиг 72,86 руб.

Нефть продолжает расти после выхода статистики о сокращении запасов сырой нефти в США, а также в связи с сокращением добычи странами ОПЕК и санкций против Ирана и Венесуэлы. В среду стоимость Brent достигла максимума с ноября 2018 г., — $68,5/барр. На утренних торгах сырье подорожало до $68,64/барр.

Американские торговые площадки закрылись в минусе: Dow Jones упал на 0,55%, S&P 500 — на 0,29%.

ФРС, как и ожидалось, сохранила ключевую ставку без изменений, однако существенно изменила прогноз по ее росту в текущем году. Мягкая риторика регулятора указывает на то, что ставка в 2019 г. повышаться больше не будет, тогда как ранее рынок ожидал двукратного повышения по 25 б.п., до 3%. Решение, ставшее неожиданностью для рынка, окажет позитивное влияние на рисковые активы, как мы отмечали ранее. ФРС, как и ожидалось, незначительно ухудшила прогноз по росту экономики на 2019 г. на 2 п.п., до 2,1%, и росту инфляции до 1,8%, вместо 2%. Программу по сокращению баланса ФРС планирует завершить в сентябре, что является самым ранним сроком из возможных.

Азиатские площадки растут на утренних торгах в четверг: Nikkei прибавил 0,2%, Shanghai — 0,94% после того, как ФРС решила сохранить мягкую политику.

Euro Stoxx 50 опустился на 1,07%, европейские фондовые площадки в целом закрылись снижением.

В среду председатель Европейского совета Дональд Туск заявил, что перенос сроков Brexit на некоторое время допустим в том случае, если парламент Великобритании одобрит соглашение между Брюсселем и Лондоном. Предложение Терезы Мэй по переносу сроков Brexit вызывает ряд вопросов юридического и политического характера, и оно будет обсуждаться на саммите ЕС, который состоится 21 марта, отметил он.

Тереза Мэй заявила, что попросила ЕС о переносе срока Brexit с 29 марта на 30 июня 2019 г., и направила соответствующее письмо в Брюссель.

Потребительские цены в Великобритании в феврале 2019 г. выросли на 1,9% г/г после минимального за два года январского увеличения на 1,8%.

DXY прибавил 0,16%, S&P 500 futures —0,1%.

Новости

ФосАгро опубликовал финансовые результаты по МСФО за 2018 г. хуже ожиданий. Выручка компании составила 233,4 млрд руб. (+29%), что соответствует прогнозу 233 млрд руб. EBITDA увеличилась на 47%, до 75 млрд руб., ниже прогнозируемых 77,3 млрд руб. Чистая прибыль снизилась на 13%, до 22,14 млрд руб. По итогам 2018 г. компания нарастила выпуск удобрений и кормовых фосфатов на 7,6%, до 9 млн т.

ФосАгро рекомендовал дивиденды в размере 51 руб./оa (2,08% годовых) (или 17 руб./ГДР), всего в объеме 6,6 млрд руб. из нераспределенной чистой прибыли за 2018 г. Дата закрытия реестра — 10 июня 2019 г.

Фосагро в 2019 г. планирует сохранить общий CAPEX на уровне прошлого года — порядка 38 млрд руб. Общий объем капитальных затрат в 2018 г. вырос на 7%, до 38,4 млрд руб. Изменения дивидендной политики в 2019 г. компания не планируется. К 2025 г. планируется увеличить производство удобрений и кормовых фосфатов с 9 млн т, до 11,5 млн т. В 2019 г. Фосагро продолжит расширение присутствия на премиальных рынках Европы и Латинской Америки и в России. Компания рассчитывает нарастить на них продажи с 2,4 млн т, до 3 млн т. Доля прямых экспортных продаж будет поддерживаться на уровне не менее 90%. Количество производимых марок удобрений, как ожидается, вырастет с 39 до 50.

МРСК Центра увеличила выручку по МСФО за 2018 г. на 3%, до 93,94 млрд руб. EBITDA снизилась на 8,7%, до 17,2 млрд руб. Чистая прибыль компании увеличилась на 7%, до 3 млрд руб.

Банк Санкт-Петербург показал сильные результаты по МСФО за 2018 г. Чистый процентный доход увеличился на 11,4% до 21,9 млрд руб., чистый комиссионный доход составил 5,9 млрд руб. (+12,3%). Чистая прибыль выросла на 21%, до 8,9 млрд руб. (выше консенсус-прогноза — 8,7 млрд руб.) Таким образом, дивиденд может составить 3,6 руб./оа, доходность — 6,7%.

Рентабельность капитала выросла до 12,3% за 2018 г. (2017: 11,4%) и 13,6% за 4К18. Кредитный портфель до вычета резервов составил 375,3 млрд руб. (+4,9%), доля проблемной задолженности снизилась до 10,8% против 14,3% годом ранее. Стоимость риска опустилась до 1,9%, наименьшего уровня за последние пять лет. Достаточность капитала банка в соответствии с требованиями Базельского комитета составила 17,2%, в том числе достаточность капитала первого уровня — 13,4%.

X5 Retail Group опубликовала финансовую отчетность по МСФО за 2018 г. и рекомендовала неожиданно высокие дивиденды. Выручка ретейлера увеличилась на 16,9%, до 1532 млрд руб. (немного ниже прогноза — 1534 млрд руб.), скорректированная EBITDA увеличилась на 26,2%, до 109,87 млрд руб. против прогнозируемых 107 млрд руб., чистая прибыль выросла на 15,2%, до 26,6 млрд руб., против прогноза — 31,09 млрд руб. Набсовет Х5 рекомендуeт дивиденды в размере 92,06 руб. /ГДР (5,73% годовых), что составляет 87,3% консолидированной чистой прибыли по МСФО за 2018 г.

Х5 прогнозирует CAPEX в 2019 г. на уровне 90 млрд руб. Прогноз капитальных затрат на текущий год также учитывает потенциальные M&A-сделки. В 2018 г. CAPEX X5 составил 83,2 млрд руб. (-15,7%) при прогнозе в 90 млрд руб. В 2019 г. компания снизила прогноз по количеству открытия новых магазинов с 2 тыс., объявленных на дне инвестора, до 1,8 тыс. магазинов. В 1К19 компания планирует закрыть все магазины под брендом «Перекресток-экспресс». Итоговое решение по выплате дивидендов будет принято в рамках годового акционерного собрания 10 мая 2019 г. Также в рамках собрания будет рассмотрено предложение наблюдательного совета X5 Retail Group о продлении полномочий Игоря Шехтермана на посту CEO до 2021 г.

Газпром планирует добывать газ на Харасавэе до 2131 г. В июле 2018 г. было принято решение о начале в 2019 г. полномасштабного освоения Харасавэйского месторождения, расположенного севернее Бованенковского месторождения. Начало добычи газа запланировано на 2023 г., проектный уровень добычи из сеноман-аптских залежей — 32 млрд куб. м газа в год.

Совет директоров Газпрома избрал руководителя департамента добычи компании Сергея Меньшикова в состав правления.

ОВК и группа TEXOL (оператор и владелец парка грузовых вагонов в Казахстане) подписали контракт на поставку 400 цистерн сочлененного типа для перевозки сжиженных углеводородных газов. Вагоны будут перевозить грузы Иркутской нефтяной компании, одного из крупнейших независимых производителей углеводородного сырья в России. Сделка обеспечит существенную экономию при перевозке грузов — более чем в два раза больше груза и сократит потребный парк по сравнению с типовыми вагонами для сжиженного углеводородного газа (СУГ).

Премьер-министр Дмитрий Медведев подписал долгосрочную программу развития РЖД до 2025 г.; благодаря этому документу компания сможет привлечь порядка 4 трлн руб. у инвесторов. Доля вклада РЖД в ВВП России увеличится с 5,1%, до 5,4–5,6% в 2025 г.

По нашим оценкам, рынок откроется ростом.

В среду российский рынок закрылся в плюсе вслед за растущей нефтью. Индекс Мосбиржи прибавил 0,44%, РТС — 0,53%, обновив максимум с апреля 2018 г.

Лидерами роста стали Роснефть (+2,4%), Татнефть ап (+2,2%), Лента (+2,1%), Лукойл (+1,5%), Сбербанк ап (+1,5%).

В числе аутсайдеров оказались Globaltrans (-2,9%), Полюс (-2,7%), МТС (-1,5%), Сбербанк ап (-1,2%), Эталон LSE (-1,2%).

Рубль укрепился к доллару до 63,87 руб. благодаря крайне мягкой риторике ФРС, сегодня мы ожидаем отскок. Курс евро достиг 72,86 руб.

Нефть продолжает расти после выхода статистики о сокращении запасов сырой нефти в США, а также в связи с сокращением добычи странами ОПЕК и санкций против Ирана и Венесуэлы. В среду стоимость Brent достигла максимума с ноября 2018 г., — $68,5/барр. На утренних торгах сырье подорожало до $68,64/барр.

Американские торговые площадки закрылись в минусе: Dow Jones упал на 0,55%, S&P 500 — на 0,29%.

ФРС, как и ожидалось, сохранила ключевую ставку без изменений, однако существенно изменила прогноз по ее росту в текущем году. Мягкая риторика регулятора указывает на то, что ставка в 2019 г. повышаться больше не будет, тогда как ранее рынок ожидал двукратного повышения по 25 б.п., до 3%. Решение, ставшее неожиданностью для рынка, окажет позитивное влияние на рисковые активы, как мы отмечали ранее. ФРС, как и ожидалось, незначительно ухудшила прогноз по росту экономики на 2019 г. на 2 п.п., до 2,1%, и росту инфляции до 1,8%, вместо 2%. Программу по сокращению баланса ФРС планирует завершить в сентябре, что является самым ранним сроком из возможных.

Азиатские площадки растут на утренних торгах в четверг: Nikkei прибавил 0,2%, Shanghai — 0,94% после того, как ФРС решила сохранить мягкую политику.

Euro Stoxx 50 опустился на 1,07%, европейские фондовые площадки в целом закрылись снижением.

В среду председатель Европейского совета Дональд Туск заявил, что перенос сроков Brexit на некоторое время допустим в том случае, если парламент Великобритании одобрит соглашение между Брюсселем и Лондоном. Предложение Терезы Мэй по переносу сроков Brexit вызывает ряд вопросов юридического и политического характера, и оно будет обсуждаться на саммите ЕС, который состоится 21 марта, отметил он.

Тереза Мэй заявила, что попросила ЕС о переносе срока Brexit с 29 марта на 30 июня 2019 г., и направила соответствующее письмо в Брюссель.

Потребительские цены в Великобритании в феврале 2019 г. выросли на 1,9% г/г после минимального за два года январского увеличения на 1,8%.

DXY прибавил 0,16%, S&P 500 futures —0,1%.

Новости

ФосАгро опубликовал финансовые результаты по МСФО за 2018 г. хуже ожиданий. Выручка компании составила 233,4 млрд руб. (+29%), что соответствует прогнозу 233 млрд руб. EBITDA увеличилась на 47%, до 75 млрд руб., ниже прогнозируемых 77,3 млрд руб. Чистая прибыль снизилась на 13%, до 22,14 млрд руб. По итогам 2018 г. компания нарастила выпуск удобрений и кормовых фосфатов на 7,6%, до 9 млн т.

ФосАгро рекомендовал дивиденды в размере 51 руб./оa (2,08% годовых) (или 17 руб./ГДР), всего в объеме 6,6 млрд руб. из нераспределенной чистой прибыли за 2018 г. Дата закрытия реестра — 10 июня 2019 г.

Фосагро в 2019 г. планирует сохранить общий CAPEX на уровне прошлого года — порядка 38 млрд руб. Общий объем капитальных затрат в 2018 г. вырос на 7%, до 38,4 млрд руб. Изменения дивидендной политики в 2019 г. компания не планируется. К 2025 г. планируется увеличить производство удобрений и кормовых фосфатов с 9 млн т, до 11,5 млн т. В 2019 г. Фосагро продолжит расширение присутствия на премиальных рынках Европы и Латинской Америки и в России. Компания рассчитывает нарастить на них продажи с 2,4 млн т, до 3 млн т. Доля прямых экспортных продаж будет поддерживаться на уровне не менее 90%. Количество производимых марок удобрений, как ожидается, вырастет с 39 до 50.

МРСК Центра увеличила выручку по МСФО за 2018 г. на 3%, до 93,94 млрд руб. EBITDA снизилась на 8,7%, до 17,2 млрд руб. Чистая прибыль компании увеличилась на 7%, до 3 млрд руб.

Банк Санкт-Петербург показал сильные результаты по МСФО за 2018 г. Чистый процентный доход увеличился на 11,4% до 21,9 млрд руб., чистый комиссионный доход составил 5,9 млрд руб. (+12,3%). Чистая прибыль выросла на 21%, до 8,9 млрд руб. (выше консенсус-прогноза — 8,7 млрд руб.) Таким образом, дивиденд может составить 3,6 руб./оа, доходность — 6,7%.

Рентабельность капитала выросла до 12,3% за 2018 г. (2017: 11,4%) и 13,6% за 4К18. Кредитный портфель до вычета резервов составил 375,3 млрд руб. (+4,9%), доля проблемной задолженности снизилась до 10,8% против 14,3% годом ранее. Стоимость риска опустилась до 1,9%, наименьшего уровня за последние пять лет. Достаточность капитала банка в соответствии с требованиями Базельского комитета составила 17,2%, в том числе достаточность капитала первого уровня — 13,4%.

X5 Retail Group опубликовала финансовую отчетность по МСФО за 2018 г. и рекомендовала неожиданно высокие дивиденды. Выручка ретейлера увеличилась на 16,9%, до 1532 млрд руб. (немного ниже прогноза — 1534 млрд руб.), скорректированная EBITDA увеличилась на 26,2%, до 109,87 млрд руб. против прогнозируемых 107 млрд руб., чистая прибыль выросла на 15,2%, до 26,6 млрд руб., против прогноза — 31,09 млрд руб. Набсовет Х5 рекомендуeт дивиденды в размере 92,06 руб. /ГДР (5,73% годовых), что составляет 87,3% консолидированной чистой прибыли по МСФО за 2018 г.

Х5 прогнозирует CAPEX в 2019 г. на уровне 90 млрд руб. Прогноз капитальных затрат на текущий год также учитывает потенциальные M&A-сделки. В 2018 г. CAPEX X5 составил 83,2 млрд руб. (-15,7%) при прогнозе в 90 млрд руб. В 2019 г. компания снизила прогноз по количеству открытия новых магазинов с 2 тыс., объявленных на дне инвестора, до 1,8 тыс. магазинов. В 1К19 компания планирует закрыть все магазины под брендом «Перекресток-экспресс». Итоговое решение по выплате дивидендов будет принято в рамках годового акционерного собрания 10 мая 2019 г. Также в рамках собрания будет рассмотрено предложение наблюдательного совета X5 Retail Group о продлении полномочий Игоря Шехтермана на посту CEO до 2021 г.

Газпром планирует добывать газ на Харасавэе до 2131 г. В июле 2018 г. было принято решение о начале в 2019 г. полномасштабного освоения Харасавэйского месторождения, расположенного севернее Бованенковского месторождения. Начало добычи газа запланировано на 2023 г., проектный уровень добычи из сеноман-аптских залежей — 32 млрд куб. м газа в год.

Совет директоров Газпрома избрал руководителя департамента добычи компании Сергея Меньшикова в состав правления.

ОВК и группа TEXOL (оператор и владелец парка грузовых вагонов в Казахстане) подписали контракт на поставку 400 цистерн сочлененного типа для перевозки сжиженных углеводородных газов. Вагоны будут перевозить грузы Иркутской нефтяной компании, одного из крупнейших независимых производителей углеводородного сырья в России. Сделка обеспечит существенную экономию при перевозке грузов — более чем в два раза больше груза и сократит потребный парк по сравнению с типовыми вагонами для сжиженного углеводородного газа (СУГ).

Премьер-министр Дмитрий Медведев подписал долгосрочную программу развития РЖД до 2025 г.; благодаря этому документу компания сможет привлечь порядка 4 трлн руб. у инвесторов. Доля вклада РЖД в ВВП России увеличится с 5,1%, до 5,4–5,6% в 2025 г.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба