7 августа 2019 Открытие

Заполнить декларацию на получение вычета на доход на ИИС можно не только через личный кабинет налогоплательщика, но и с помощью программы «Декларация». Как это сделать, читайте в статье.

Вычет на доход позволяет освободить от НДФЛ положительный финансовый результат, полученный от операций с ценными бумагами и производными финансовыми инструментами. Подробнее о данном вычете вы можете прочитать в статье «Ограничения для получения вычета на доход».

Декларацию можно представить онлайн через личный кабинет налогоплательщика или на бумажном бланке, заполнив от руки или в программе «Декларация».

Если вы сдаёте 3-НДФЛ на бумаге, то сделать это можно лично, через представителя (он должен иметь нотариально заверенную доверенность) или отправить по почте с описью вложения. Если вы самостоятельно не хотите заполнять декларацию, то можно воспользоваться услугами профессионалов.

Как заполнить 3-НДФЛ через программу «Декларация»?

Декларацию для получения вычета можно представить в течение трёх лет по окончании того года, когда возникло право на вычет.

Пример

Иванов Иван Иванович открыл ИИС 15 февраля 2015 года. В течение трёх лет он активно торговал и решил применить вычет на доход. Подписывая документы по закрытию ИИС 20 апреля 2018 года, он не предоставил справку из налоговой. В связи с этим брокер не смог предоставить вычет. В 2019 году Иван Иванович решил предоставить декларацию 3-НДФЛ в налоговую инспекцию, заполнив её в программе «Декларация2018».

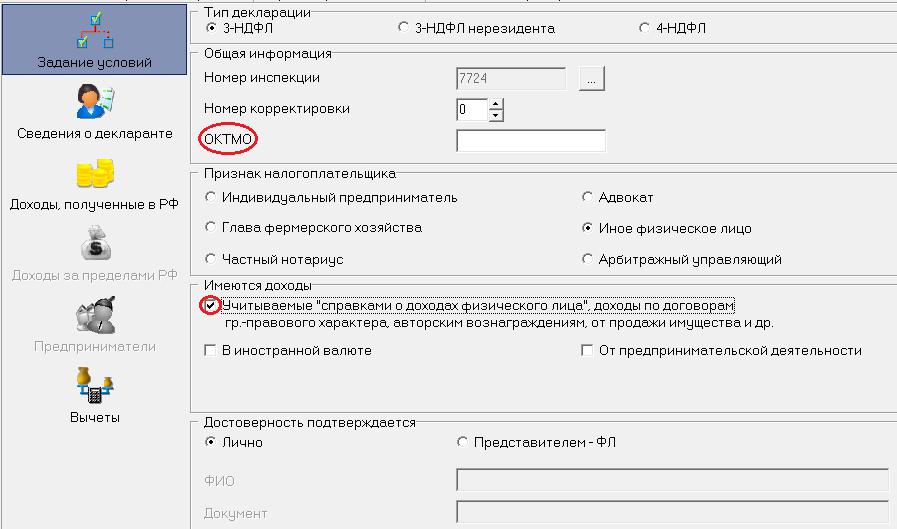

В первом разделе «Задание условий» необходимо отметить, что вы подаёте 3-НДФЛ, и указать код налоговой инспекции. Если вы не знаете код, то вам поможет сервис ФНС России.

Вы вправе не вносить ОКТМО, если заполняете декларацию на основании справки 2-НДФЛ. Эту информацию также следует отразить в программе, проставив галочку напротив поля «Учитываемые „справками о доходах физического лица“...».

Если вы представляете декларацию самостоятельно, то нужно отметить поле «Лично». Если декларация будет сдана представителем, то нужно указать его ФИО и реквизиты нотариально заверенной доверенности.

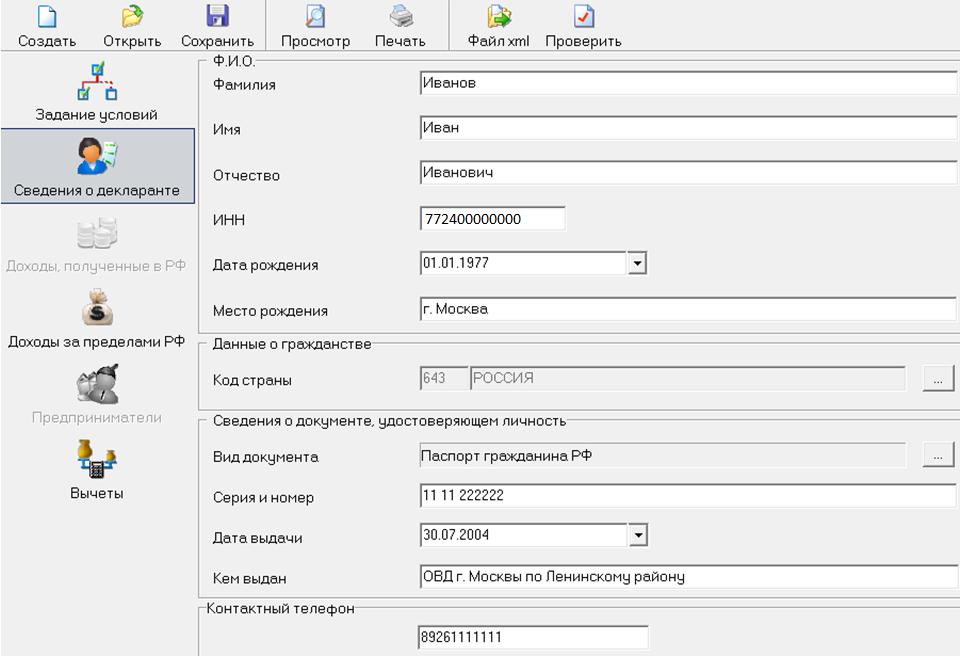

Во второй вкладке «Сведения о декларанте» указываются ваши персональные данные.

Далее следует построчно перенести информацию из третьего раздела справки 2-НДФЛ.

Согласно справке Иванов в 2018 году получил доход не только на ИИС, но и на обычном брокерском счёте.

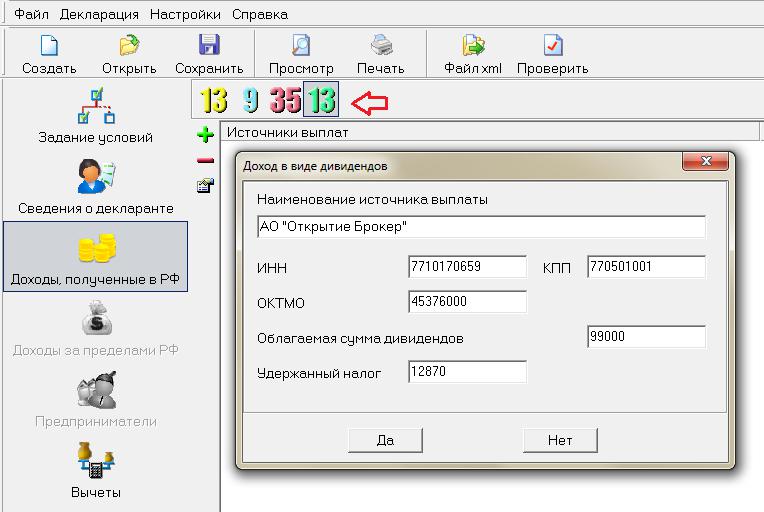

Код дохода 1010 — это дивиденды, которые уменьшаются на код вычета 601. На доход в виде дивидендов не действует ни один налоговый вычет — это прямая норма Налогового кодекса (п. 3 ст. 210 НК РФ). А значит, налог, удержанный с дивидендов, нельзя вернуть, применив вычет на доход на ИИС.

Поскольку дивиденды — это отдельный вид доходов, то налог на них необходимо рассчитать отдельно.

Сумма НДФЛ, удержанного с дивидендов за 2018 год, составила 12 870 руб. (100 000 руб. — 1 000 руб.) * 13%).

Во вкладке «Доходы, полученные в РФ» необходимо выбрать зелёную ставку налога 13% и добавить только дивиденды, нажав кнопку «+».

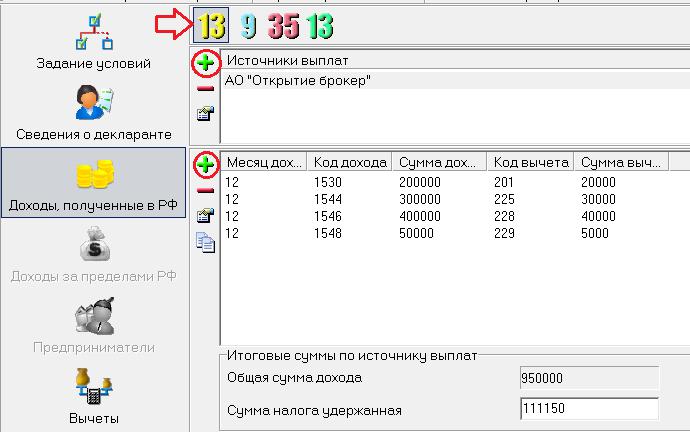

Далее следует выбрать жёлтую ставку налога 13% и добавить доходы нажав «+».

«Общая сумма дохода» — 950 000 руб. — это доход без уменьшения на сумму вычетов (и без учёта дивидендов). Налоговая база составляет 855 000 руб. (950 000 — 20 000 — 30 000 — 40 000 — 5 000). Сумма удержанного налога 111 150 (855 000 * 13%). Опять же без учёта НДФЛ, который удержан с дивидендов.

Напомню, что дивиденды — это особый вид доходов, в программе он указывается отдельно и с удержанным по нему налогом.

Код дохода 1530 — это доходы, полученные от операций с ценными бумагами, обращающимися на организованном рынке. Этот доход получен на обычном брокерском счёте, а значит, к нему нельзя применить вычет на доход на ИИС.

Коды 1544, 1546, 1548 — это доходы, полученные по операциям с ценными бумагами и ПФИ, обращающимися на организованном рынке ценных бумаг, учтённым на ИИС. Поскольку данные доходы получены на ИИС, к ним можно применить вычет на доход. Для этого следует перейти на вкладку «Вычеты» и проставить галочку в поле «Применить вычет из пп. 3 п. 1 ст. 219.1 НК РФ». Вносить суммы никакие не нужно, программа всё просчитает автоматически.

В итоге будет возвращено 13% от положительного финансового результата, полученного на ИИС.

Согласно справке 2-НДФЛ прибыль на ИИС составила 675 000 руб. (300 000 — 30 000 + 400 000 — 40 000 + 50 000 — 5 000). Будет перечислено на банковский счет 87 750 руб. (675 000 * 13%).

Декларация готова. Теперь её можно распечатать и приложить к ней комплект подтверждающих документов вместе с заявлением на возврат налога.

К подтверждающим документам относятся:

справка 2-НДФЛ за год, когда ИИС был закрыт — следует запросить у брокера; договор на ведение ИИС и заявление о присоединении к регламенту;

также могут понадобиться документы о закрытии ИИС, например, уведомление о закрытии;

брокерские отчёты по ИИС за каждый год его существования.

Вычет на доход позволяет освободить от НДФЛ положительный финансовый результат, полученный от операций с ценными бумагами и производными финансовыми инструментами. Подробнее о данном вычете вы можете прочитать в статье «Ограничения для получения вычета на доход».

Декларацию можно представить онлайн через личный кабинет налогоплательщика или на бумажном бланке, заполнив от руки или в программе «Декларация».

Если вы сдаёте 3-НДФЛ на бумаге, то сделать это можно лично, через представителя (он должен иметь нотариально заверенную доверенность) или отправить по почте с описью вложения. Если вы самостоятельно не хотите заполнять декларацию, то можно воспользоваться услугами профессионалов.

Как заполнить 3-НДФЛ через программу «Декларация»?

Декларацию для получения вычета можно представить в течение трёх лет по окончании того года, когда возникло право на вычет.

Пример

Иванов Иван Иванович открыл ИИС 15 февраля 2015 года. В течение трёх лет он активно торговал и решил применить вычет на доход. Подписывая документы по закрытию ИИС 20 апреля 2018 года, он не предоставил справку из налоговой. В связи с этим брокер не смог предоставить вычет. В 2019 году Иван Иванович решил предоставить декларацию 3-НДФЛ в налоговую инспекцию, заполнив её в программе «Декларация2018».

В первом разделе «Задание условий» необходимо отметить, что вы подаёте 3-НДФЛ, и указать код налоговой инспекции. Если вы не знаете код, то вам поможет сервис ФНС России.

Вы вправе не вносить ОКТМО, если заполняете декларацию на основании справки 2-НДФЛ. Эту информацию также следует отразить в программе, проставив галочку напротив поля «Учитываемые „справками о доходах физического лица“...».

Если вы представляете декларацию самостоятельно, то нужно отметить поле «Лично». Если декларация будет сдана представителем, то нужно указать его ФИО и реквизиты нотариально заверенной доверенности.

Во второй вкладке «Сведения о декларанте» указываются ваши персональные данные.

Далее следует построчно перенести информацию из третьего раздела справки 2-НДФЛ.

Согласно справке Иванов в 2018 году получил доход не только на ИИС, но и на обычном брокерском счёте.

Код дохода 1010 — это дивиденды, которые уменьшаются на код вычета 601. На доход в виде дивидендов не действует ни один налоговый вычет — это прямая норма Налогового кодекса (п. 3 ст. 210 НК РФ). А значит, налог, удержанный с дивидендов, нельзя вернуть, применив вычет на доход на ИИС.

Поскольку дивиденды — это отдельный вид доходов, то налог на них необходимо рассчитать отдельно.

Сумма НДФЛ, удержанного с дивидендов за 2018 год, составила 12 870 руб. (100 000 руб. — 1 000 руб.) * 13%).

Во вкладке «Доходы, полученные в РФ» необходимо выбрать зелёную ставку налога 13% и добавить только дивиденды, нажав кнопку «+».

Далее следует выбрать жёлтую ставку налога 13% и добавить доходы нажав «+».

«Общая сумма дохода» — 950 000 руб. — это доход без уменьшения на сумму вычетов (и без учёта дивидендов). Налоговая база составляет 855 000 руб. (950 000 — 20 000 — 30 000 — 40 000 — 5 000). Сумма удержанного налога 111 150 (855 000 * 13%). Опять же без учёта НДФЛ, который удержан с дивидендов.

Напомню, что дивиденды — это особый вид доходов, в программе он указывается отдельно и с удержанным по нему налогом.

Код дохода 1530 — это доходы, полученные от операций с ценными бумагами, обращающимися на организованном рынке. Этот доход получен на обычном брокерском счёте, а значит, к нему нельзя применить вычет на доход на ИИС.

Коды 1544, 1546, 1548 — это доходы, полученные по операциям с ценными бумагами и ПФИ, обращающимися на организованном рынке ценных бумаг, учтённым на ИИС. Поскольку данные доходы получены на ИИС, к ним можно применить вычет на доход. Для этого следует перейти на вкладку «Вычеты» и проставить галочку в поле «Применить вычет из пп. 3 п. 1 ст. 219.1 НК РФ». Вносить суммы никакие не нужно, программа всё просчитает автоматически.

В итоге будет возвращено 13% от положительного финансового результата, полученного на ИИС.

Согласно справке 2-НДФЛ прибыль на ИИС составила 675 000 руб. (300 000 — 30 000 + 400 000 — 40 000 + 50 000 — 5 000). Будет перечислено на банковский счет 87 750 руб. (675 000 * 13%).

Декларация готова. Теперь её можно распечатать и приложить к ней комплект подтверждающих документов вместе с заявлением на возврат налога.

К подтверждающим документам относятся:

справка 2-НДФЛ за год, когда ИИС был закрыт — следует запросить у брокера; договор на ведение ИИС и заявление о присоединении к регламенту;

также могут понадобиться документы о закрытии ИИС, например, уведомление о закрытии;

брокерские отчёты по ИИС за каждый год его существования.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба