15 октября 2019 ITI Capital Куприянова Анна

В пятницу, 11 октября, стоимость акций Яндекса рухнула на 19% на Московской бирже и на 16% — на Nasdaq (-$1,5 млрд капитализации) на фоне продолжения обсуждения в Госдуме законопроекта о 20%-ом ограничении владения иностранцами российских IT-компаний. Акции Mail.ru подешевели на LSE на 3%. С пятницы акции Яндекса лишь частично нивелировали потери.

Мы рекомендуем покупать акции обоих IT-операторов на текущих уровнях и считаем дисконт к аналогам на уровне 20–34% чрезмерно завышенным, т.к. не ожидаем разрушения целостности бизнеса компаний. Мы не исключаем, однако, повышенной волатильности, в первую очередь, в акциях Яндекса в ближайшей перспективе и рекомендуем смотреть на горизонт инвестиций в акции IT-компаний в пределах года.

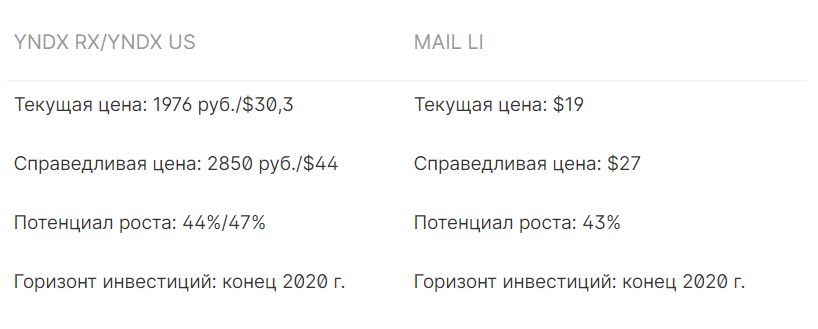

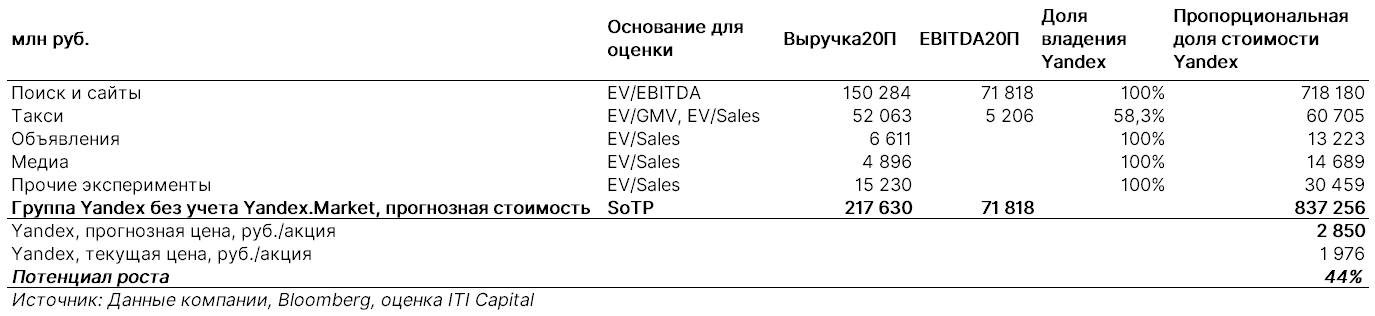

Наша оценка предполагает 44%-ный потенциал роста для акций Яндекса до конца 2020 г., до 2850 руб./акция ($45/АДР), и 43% — для Mail.ru, до $27/ГДР. Наша оценка более консервативна относительно консенсус-прогноза, что вполне оправданно с учетом предстоящих законодательных изменений в секторе.

Принятие самого закона, на наш взгляд, неизбежно, и является лишь вопросом времени. Следующее обсуждение законопроекта состоится в ноябре, сообщают Ведомости

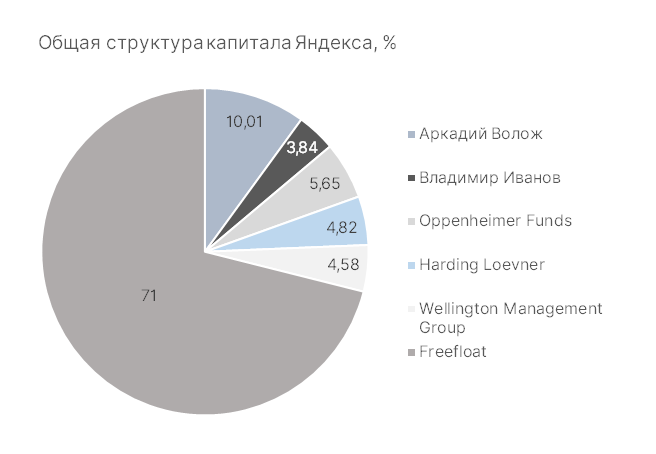

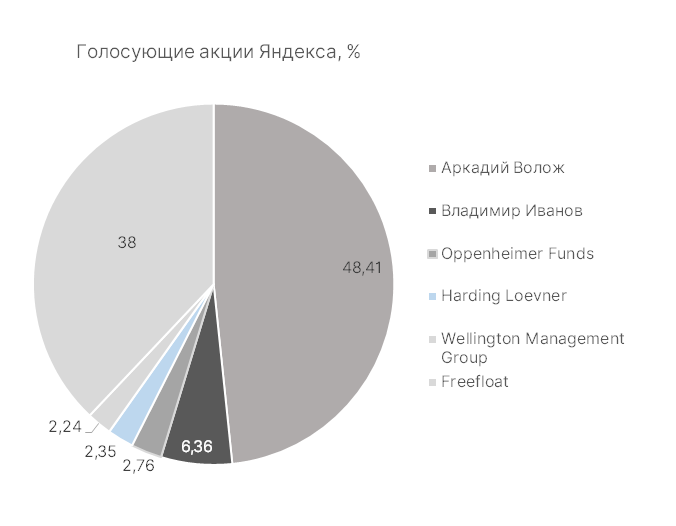

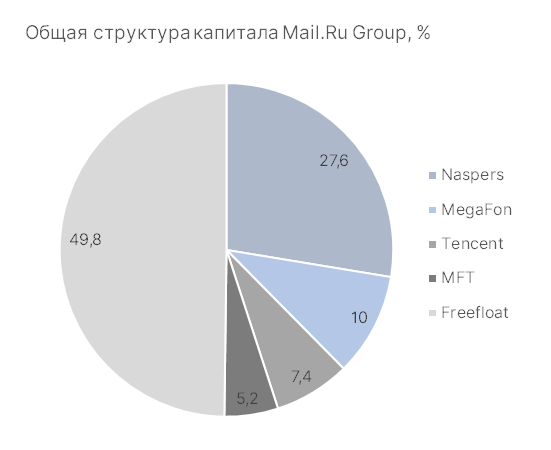

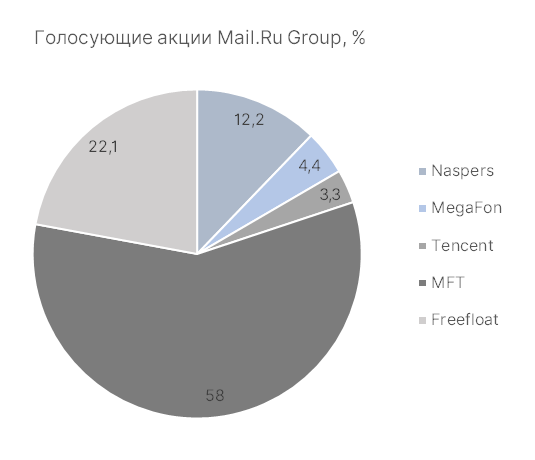

Последствия данного нововведения коснутся, по-видимому, прежде всего структуры акционерного капитала Яндекса. Для Mail.ru вероятность существенных изменений в капитале значительно меньше вследствие различных СП, созданных компанией в последние месяцы с участием госкомпаний

Пока сложно предсказать, кто конкретно может прийти в качестве нового акционера в Яндекс; однако недостатка в претендентах нет, и, наиболее вероятно, это будут госкомпании и/или банки

Основные риски для Яндекса — смена владельцев с последующим изменением стратегии и размыванием стоимости

Мы, однако, считаем, что смена акционеров не должна разрушить бизнес Яндекса, сохранив целостность компании и привлекательность его акций в долгосрочной перспективе. Для Mail.ru приход нового акционера (если такое случится) может быть, более того, значительным плюсом

Рынок интернет-услуг в России

Наша интеграция в виртуальное пространство стремительно растет. Это поиск объявлений и информации, навигация, музыка и видеоконтент; это знакомства и игры, ТВ и новости, чтение книг и хранение информации; это просто общение, наконец. Реальная жизнь также становится немыслимой без интернет-услуг: заказ такси и еды, покупки, платежи, запись к врачу, аренда машины, — все большая доля наших действий связана с онлайн-сервисами. Недалек тот день, когда виртуальный помощник будет отвечать за открытие входной двери, оплату счетов, покупки в магазинах, своевременную медицинскую диагностику и контроль за приемом лекарств, составлять календарь дел и отвечать на сообщения, и многое, многое другое.

Не надо собирать статистику и изучать прогнозы аналитиков, чтобы понять: за интернет-услугами — значительная часть нашего будущего, их рост стремителен; а те компании, которые сумеют занять в этой гонке лидирующие позиции, заслуживают особого внимания с точки зрения дальнейшего роста их бизнеса и стоимости.

Уровень проникновения мобильного интернета в России в пятилетней перспективе достигнет 85%, согласно PwC (GfK оценивал этот показатель в 61% в 2018 г.). При этом проникновение рынка интернет-услуг в России значительно ниже аналогичных показателей развитых стран даже в таких «передовых» сегментах как онлайн реклама и e-commerce. Так, рынок российской онлайн рекламы, согласно оценке PwC, будет расти в 2018–2023 гг. в среднем на 12%, с текущих 198 млрд руб. в год. По оценкам Яндекса, размер рынка e-commerce в России в 2018 г. составил 1,7 трлн руб. (+59% г/г) и в 2019 г. может вырасти до 2,18 трлн руб. (+31% г/г). При этом уровень проникновения электронной коммерции в России составляет не более 5% против 10%+ в более развитых странах. Согласно оценке Data Insight, в перспективе трех лет данный сегмент может удвоиться.

В России на роль экосистемы (или компании, предоставляющей всевозможные взаимосвязанные интернет-услуги) претендуют (1) интернет компании (Яндекс, Mail.ru), (2) банки (Сбербанк, Тинькофф, ВТБ), (3) мобильные операторы (МТС, Билайн, Мегафон), (4) финансовые и инвестиционные группы (АФК Система с проектом e-commerce Ozon, например). При этом развитие данного рынка находится на ранней стадии, и на сегодняшний день сложно прогнозировать структуру сегмента через пять лет.

Госучастие в секторе — лишь вопрос времени...

Растущее влияние интернет-услуг на жизнь и мировоззрение людей, а также объем информации, сосредоточенный в интернет ресурсах, привлекают к этому сектору все больше новых инвесторов, включая госкомпании, и все более пристальное внимание со стороны служб безопасности и государственных органов.

В последнее время появился целый ряд законодательных инициатив, результатом которых, по всей видимости, станет передел сектора IT-услуг.

Часть подобных инициатив направлена на структуру владения. А именно: в Госдуме рассматривается законопроект, запрещающий иностранное владение «значимыми информационными ресурсами» в России с долей выше 20%. В первую очередь, речь идет об интернет-компаниях. И в большей степени о Яндексе. Данный законопроект будет обсуждаться Госдумой в ближайшие недели

Другая их часть связана с деятельностью агрегаторов транспортных перевозок и организаторов электронных платежей, что может привести к снижению рентабельности соответствующих сегментов рынка интернет-услуг

Что это может означать для самих компаний?

Наиболее вероятно, это продажа пакета акций новому инвестору (скорее всего, связанному с государством, и, наиболее вероятно, речь идет о Яндексе)

В худшем случае возможен также делистинг с иностранной биржи (Яндекс торгуется на Nasdaq, Mail.ru — на LSE; при этом последний не имеет акций на российских биржах)

...однако не несет катастрофических рисков

Мы склонны думать, что именно изменение структуры акционеров позволит снять основные вопросы к IT-компаниям со стороны госорганов, при этом прямые ограничения на развитие тех или иных сегментов деятельности высокотехнологичных компаний маловероятны. Более того, на наш взгляд, увеличение доли госконтроля в секторе интернет-услуг неизбежно, и является лишь вопросом времени.

Таким образом, основные риски связаны с оценкой и потенциальным изменением расстановки сил в отрасли. Мы, однако, не видим здесь существенных долгосрочных рисков ни для Яндекса, ни для Mail.ru.

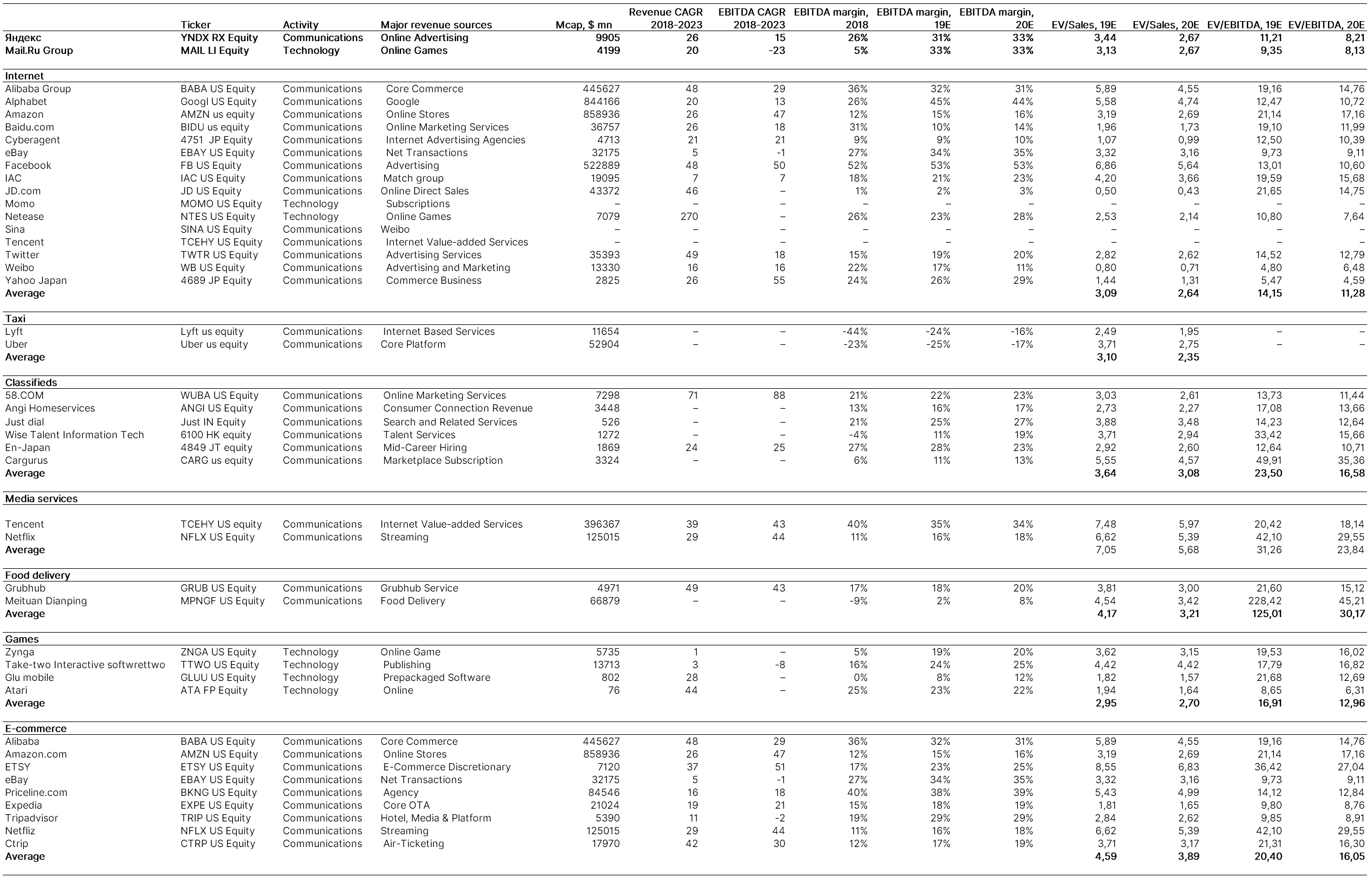

Во-первых, текущие уровни рыночной оценки Яндекса и Mail.ru, неоправданно низкие даже с учетом текущих рисков, предполагают 20-34% дисконт к аналогам при прогнозном EV/EBITDA19 11х и 9х, соответственно, и 43–44% дисконт к справедливой стоимости на конец 2020 г., согласно нашей оценке

Во-вторых, любая оценка компаний для сделки по продаже пакета их акций будет иметь лишь кратковременный эффект на цену акций, а будущая стоимость акционерного капитала будет в большей степени определяться операционными и финансовыми результатами

Mail.ru создала ряд СП с участием госкомпаний, куда вывела новые перспективные подразделения; таким образом, значительные изменения в ее структуре собственников маловероятны. Так или иначе, приход нового акционера, особенно госкомпании, в случае с Mail.ru скорее плюс, т.к. мог бы означать улучшение стратегии и рыночной позиции компании

Для Яндекса же изменение в структуре акционерного капитала несет умеренный риск, т.к. вряд ли изменит целостность компании, и в среднесрочной перспективе большее значение будет иметь само развитие бизнеса, а не структура акционеров. Более высокий риск связан с «раздачей» активов разным собственникам, что нарушило бы целостность бизнеса и центр консолидации прибыли. Это, однако, было бы неразумным шагом, т.к. ценность компании именно в синергии ее различных услуг и продвижении единой экосистемы, поэтому мы считаем более вероятным вариант изменения в структуре акционерного капитала группы и сохранение самого ее бизнеса целостным. Потенциальное же усиление конкуренции будет только способствовать развитию Яндекса, имеющего очевидные конкурентные преимущества

Драйверы роста и оценка стоимости

Мы делаем ставку на интернет-компании, как на наиболее перспективный и быстрорастущий сегмент экономики, все более проникающий в нашу жизнь. Нам нравятся обе IT-компании в российском секторе — Яндекс и Mail.ru. Сильная сторона Яндекс — в успешно работающей бизнес-модели и высококвалифицированной команде, Mail.ru — в выходе на новый виток развития, нивелирующий прошлые неудачи, и меньших рисках в свете обсуждения законопроекта об ограничении доли иностранцев в «информационно значимых ресурсах».

Яндекс

На данный момент Яндекс — лидер сектора интернет-услуг в России и наиболее быстрорастущая компания в этом сегменте. Основные триггеры роста для акций Яндекса:

1) Рынок традиционных услуг по информационному поиску приносит Яндексу около 80% выручки (доходы от онлайн-рекламы); Яндекс ожидает их роста на 20%+ в год в 2019–2020 гг., при этом доля Яндекса на этом рынке, согласно данным самой компании, составляет около 57% и продолжает расти

2) Яндекс.Такси — подразделение, вышедшее на положительную рентабельность EBITDA во втором квартале 2019 г.; рынок услуг такси в России вырос в 2018 г. на 8,6%, далее, согласно данным аналитического центра при правительстве России, его рост составит 4–6% в год в ближайшие несколько лет, при этом доля Яндекс.Такси составляет 27% от всех перевозок в России (вырастет до 40% в случае консолидации Vezet; сделка , однако, зависит от одобрения ФАС, велика вероятность ее срыва); главным же триггером является потенциальное IPO компании (недавно и весьма успешно разместили акции на рынке конкуренты Яндекс.Такси — Lyft и Uber); наша оценка этой части бизнеса Яндекса составляет около $2 млрд, или около 10% текущей рыночной капитализации группы с учетом 58%-ной доли владения, что является гораздо более консервативной оценкой по сравнению с $5–7 млрд, упоминавшимися в СМИ

3) Прочие услуги и проекты компании развиваются высокими темпами — суммарная выручка Объявлений, Медиа и новых проектов выросла в четыре раза во втором полугодии 2019 г.; и, несмотря на то, что они пока не приносят положительного операционного дохода, в будущем ситуация может кардинально измениться, подобно тому, что произошло с Яндекс.Такси

4) Компания, очевидно, выигрывает от синергии различных подразделений и продвижения своих продуктов в разных областях

5) Высокопрофессиональная команда менеджеров и талантливый коллектив (Яндекс — работодатель мечты для большинства выпускников элитных факультетов программирования в России)

6) Чистый отрицательный долг

Наша оценка Яндекса по методу составных частей на основе мультипликаторов предполагает 44%-ную премию к рыночной цене и справедливую цену 2850 руб./акция ($45/АДР), что ниже консенсус-прогноза Bloomberg (3088 руб. и $47,7, соответственно). Наша более скромная оценка, однако, в некоторой мере учитывает риски, связанные с изменением структуры собственности компании. Кроме того, она не включает долю компании в СП со Сбербанком (Яндекс.Маркет, Беру).

Mail.ru

В последние годы Mail.ru был менее успешен в развитии бизнеса, чем Яндекс, что отразилось на стоимости его акций (потеряли 47% с февраля 2018 г.). Однако компания всеми силами стремится наверстать отставание и за последний год предприняла ряд удачных шагов в этом направлении. Мы видим следующие триггеры роста стоимости Mail.ru:

1) На руку Mail.ru может сыграть потенциальная смена собственников Яндекса, с некоторым ослаблением позиций последней, и усилением позиций первой

2) Стабильный рост основного бизнеса, включая поиск, почтовый сервис и соцсеть Вконтакте; на данный момент их агрегированные показатели приносят около 60% всей выручки компании и 90% консолидированной EBITDA; рост в данном сегменте составляет около 12% в год (при этом основным драйвером роста здесь остается Вконтакте с 30%+ годовыми темпами роста доходов, а основной доход приносит онлайн реклама); именно данное подразделение с текущей базой пользователей должно стать центром развития экосистемы Mail.ru; менеджмент ставит агрессивные цели по удвоению выручки Вконтакте в течение трех-четырех лет

3) Второй по значимости сегмент игр приносит почти 40% выручки группы; рост доходов от данного сегмента составил 32% в первом полугодии 2019 г.; а положительная EBITDA — 1,1 млрд руб.; мы ожидаем сохранения данного тренда в ближайшем будущем; согласно оценке PwC, объем рынка видеоигр в 2018 г. составил 191 млрд руб. и будет расти на 6% в следующие пять лет

4) Вывод новых подразделений из отчетности группы за счет создания различных СП (проект по доставке еды Delivery club и агрегатор такси Citymobil — в СП со Сбербанком; e-commerce актив Pandao в СП с Alibaba, Mail.ru Group, Мегафон и РФПИ); при данном подходе Mail.ru сможет рассчитывать на положительный эффект от синергии с этими бизнесами, что важно для создания экосистемы, при том, что ее финансовые показатели выиграют от их исключения из консолидированной отчетности, а бремя финансовых вливаний в новые проекты ляжет на партнеров; однако потенциальный минус такого подхода — возможное расхождение с партнерами во взглядах на развитие бизнесов и разделение прибыли в будущем, особенно с учетом миноритарной доли Mail.ru в обоих проектах; какая из двух моделей (Яндекс или Mail.ru) в отношении новых направлений бизнеса более жизнеспособна, покажет время; однако в ближайшем будущем финансовые показатели Mail.ru в результате данных мер улучшатся; сезонно сильный 4К19 может принести хороший скачок финансовых показателей

5) Отрицательный чистый долг группы

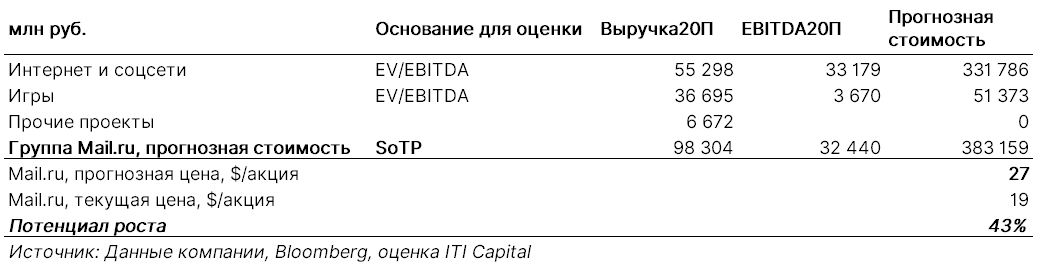

Наша оценка Mail.ru по методу составных частей на основе мультипликаторов предполагает 43%-ный дисконт текущей рыночной цены к справедливой цене $27/ГДР ($31, согласно консенсусу).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба