13 ноября 2019 smart-lab.ru

Про сантименты

Последнее время начало появляться очень много постов, которые пытаются определить сантимент.

Посты делятся на 2 типа.

Первый тип, возглавляемый Тимофеем, пишет про то, что рынок акций популярен как никогда, все поют про дивидендные пенсии и вообще поверили в бесконечный рост акций. И это значит, что мы на хаях, а если и не на хаях, то рынок акций может перестать показывать положительную реальную доходность, а «будущие пенсионеры» на это расчитывают.

Второй тип, (не возглавляемый Тимофеем) пишет про то ничего даже похожего на настроения вечного роста (как в 2006-2008) нет. Про то, что каждая собака на СЛ говорит о том, что кризис вот-вот придет, а люди только начинают поворачиваться к акциям. При этом рынок один из самых дешевых в мире, имеет лучшую дивдоходность, которая уже бьет доходность 10Y ОФЗ.

Мне ближе вторые, но я попытаюсь быть объективным. Постов и мнений и той, и другой направленности хватает, не берусь оценить их соотношение.

Правда была попытка «научного» анализа от Тимофея по т.н. индексу оптимизма СЛ. Это мне понравилось, так как показатель объективный. Картина там и правда говорит, что индекс на многолетних хаях. Но, тут надо понимать, что до 2008 года этого индекса не было, важный момент.

Про дивиденды.

В защиту бычков. Часто в комментариях встречаю мнение вроде «ну что вы со своими дивидендами, вот случится 2008 год и не будет ваших дивидендов, будете вы лить горькие слезы».

Зачастую эти же люди при упоминании российского рынка акций говорят про то, что скажите это инвесторам в Юкос, или в Газпром по 350, или в Магнит по 13000 (ну вы поняли).

Тут ответ один, если человек выбирает концентрированный портфель из нескольких позиций, то он конечно берет очень большие риски. Я плох в анализе акций и такой подход не признаю и «пенсионерам» не советую.

Уж если вы отказались от индексного инвестирования (через фонд или методом самостоятельного сбора), то ваш порфель должен быть обширным.

Теория гласит. Несистемный риск снижается пропорционально количеству эмитентов в порфеле, тогда как потенциальная доходность портфеля — это средняя потенциальная доходность его составляющих.

Ну то есть если у вас есть 2 акции с одинаковой потенциальной доходностью, которую вы оценили скажем в 30%, то что лучше, выбрать одну или обе? По-моему ответ очевиден и прекрасно масштабируется на большее количество эмитентов.

То же самое и с дивидендами.

Я глубоко убежден, что если дивиденды отменят по всему портфелю, в котором более скажем 10 акций, тут 2 варианта:

1. 1917й год, ну то есть отмена частной собственности

2. Вы набрали акций из одного или двух очень сильно связанных секторов.

Тут вполне релевантно обратиться к истории.

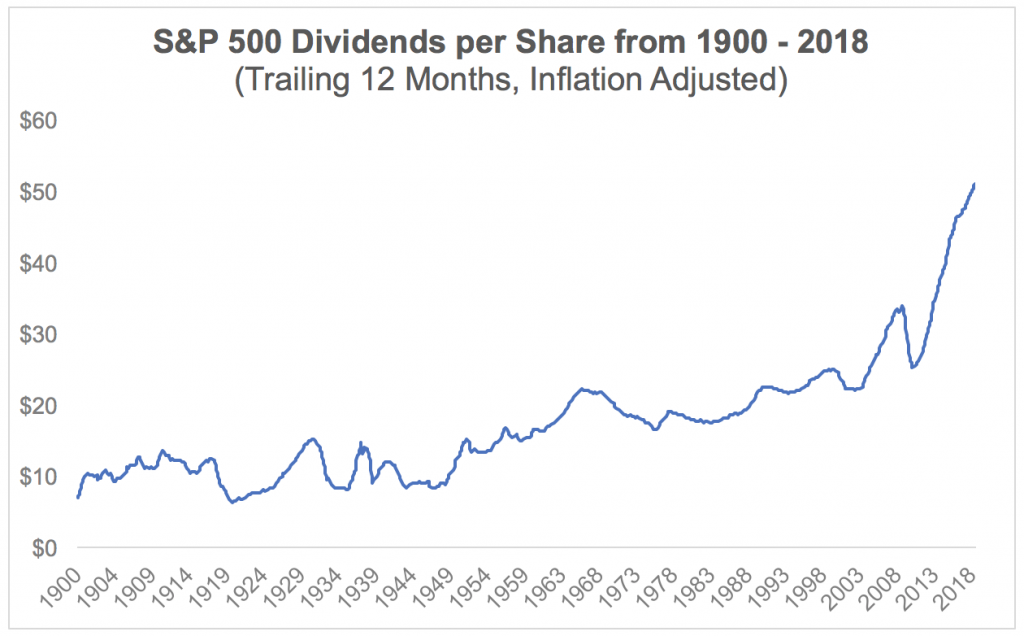

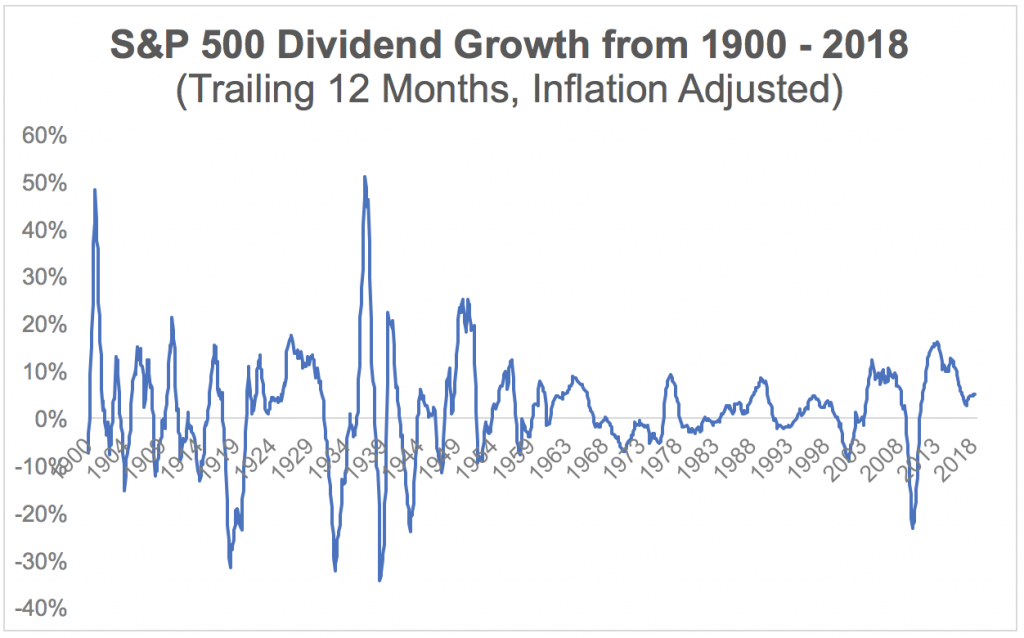

Что было с дивами в великую депрессию в штатах.

https://www.simplysafedividends.com/intelligent-income/posts/1038-what-happens-to-dividends-during-recessions-and-bear-markets

Дивиденды в целом всегда падают меньше капитализации.

По нашему рынку подобную статистику не нашел, но у нас есть индекс полной доходности, обладая данными индекса полной доходности, обычного ценового индекса можно прикинуть изменения дивидендов.

Количество дивидендов в пунктах индекса пропорционально дивидендам в рублях, поэтому для оценки вполне себе подходит. (Кстати, я провел немало времени за изучением методики индекса полной доходности, могу ответить на вопросы, если есть).

Подсчет там не точный, поэтому цифр приводить не буду, однако ж оценю следующая.

По индексу ММВБ дивиденды, выплаченные в 2008 превосходили оные в 2007 где-то на четверть, в 2009м упали на уровень ниже 2007 (ну или примерно на такой же), в 2010м был новый максимум по дивидендам (в рублях), далее и в долларах.

Также можете посмотреть пэйаут первого российского ETF https://www.vaneck.com/etf/equity/rsx/performance-distributions

Вывод без претензий, дивы не обернутся в пыль, они могут уменьшиться и долго не расти, но помножиться на ноль могут лишь в отдельных историях.

Последнее время начало появляться очень много постов, которые пытаются определить сантимент.

Посты делятся на 2 типа.

Первый тип, возглавляемый Тимофеем, пишет про то, что рынок акций популярен как никогда, все поют про дивидендные пенсии и вообще поверили в бесконечный рост акций. И это значит, что мы на хаях, а если и не на хаях, то рынок акций может перестать показывать положительную реальную доходность, а «будущие пенсионеры» на это расчитывают.

Второй тип, (не возглавляемый Тимофеем) пишет про то ничего даже похожего на настроения вечного роста (как в 2006-2008) нет. Про то, что каждая собака на СЛ говорит о том, что кризис вот-вот придет, а люди только начинают поворачиваться к акциям. При этом рынок один из самых дешевых в мире, имеет лучшую дивдоходность, которая уже бьет доходность 10Y ОФЗ.

Мне ближе вторые, но я попытаюсь быть объективным. Постов и мнений и той, и другой направленности хватает, не берусь оценить их соотношение.

Правда была попытка «научного» анализа от Тимофея по т.н. индексу оптимизма СЛ. Это мне понравилось, так как показатель объективный. Картина там и правда говорит, что индекс на многолетних хаях. Но, тут надо понимать, что до 2008 года этого индекса не было, важный момент.

Про дивиденды.

В защиту бычков. Часто в комментариях встречаю мнение вроде «ну что вы со своими дивидендами, вот случится 2008 год и не будет ваших дивидендов, будете вы лить горькие слезы».

Зачастую эти же люди при упоминании российского рынка акций говорят про то, что скажите это инвесторам в Юкос, или в Газпром по 350, или в Магнит по 13000 (ну вы поняли).

Тут ответ один, если человек выбирает концентрированный портфель из нескольких позиций, то он конечно берет очень большие риски. Я плох в анализе акций и такой подход не признаю и «пенсионерам» не советую.

Уж если вы отказались от индексного инвестирования (через фонд или методом самостоятельного сбора), то ваш порфель должен быть обширным.

Теория гласит. Несистемный риск снижается пропорционально количеству эмитентов в порфеле, тогда как потенциальная доходность портфеля — это средняя потенциальная доходность его составляющих.

Ну то есть если у вас есть 2 акции с одинаковой потенциальной доходностью, которую вы оценили скажем в 30%, то что лучше, выбрать одну или обе? По-моему ответ очевиден и прекрасно масштабируется на большее количество эмитентов.

То же самое и с дивидендами.

Я глубоко убежден, что если дивиденды отменят по всему портфелю, в котором более скажем 10 акций, тут 2 варианта:

1. 1917й год, ну то есть отмена частной собственности

2. Вы набрали акций из одного или двух очень сильно связанных секторов.

Тут вполне релевантно обратиться к истории.

Что было с дивами в великую депрессию в штатах.

https://www.simplysafedividends.com/intelligent-income/posts/1038-what-happens-to-dividends-during-recessions-and-bear-markets

Дивиденды в целом всегда падают меньше капитализации.

По нашему рынку подобную статистику не нашел, но у нас есть индекс полной доходности, обладая данными индекса полной доходности, обычного ценового индекса можно прикинуть изменения дивидендов.

Количество дивидендов в пунктах индекса пропорционально дивидендам в рублях, поэтому для оценки вполне себе подходит. (Кстати, я провел немало времени за изучением методики индекса полной доходности, могу ответить на вопросы, если есть).

Подсчет там не точный, поэтому цифр приводить не буду, однако ж оценю следующая.

По индексу ММВБ дивиденды, выплаченные в 2008 превосходили оные в 2007 где-то на четверть, в 2009м упали на уровень ниже 2007 (ну или примерно на такой же), в 2010м был новый максимум по дивидендам (в рублях), далее и в долларах.

Также можете посмотреть пэйаут первого российского ETF https://www.vaneck.com/etf/equity/rsx/performance-distributions

Вывод без претензий, дивы не обернутся в пыль, они могут уменьшиться и долго не расти, но помножиться на ноль могут лишь в отдельных историях.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба