16 декабря 2019 smart-lab.ru

Представим, что мы — портфельный инвестор, не желающий активно спекулировать на ценах, а решивший вложиться в ценные бумаги и получать доходность на выплатах и росте цен. Рассмотрим два варианта: первый — если бы мы зашли на рынок в разгар кризиса, второй — сразу после него. Что же выбрать: акции или облигации?

ИНВЕСТИРУЕМ В АКЦИИ

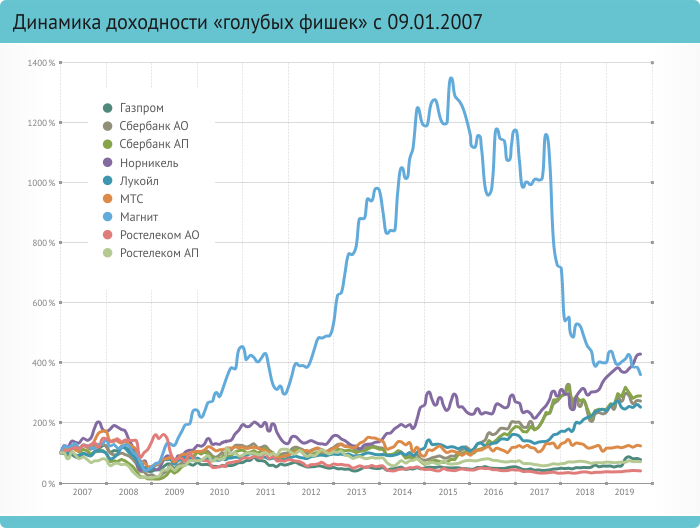

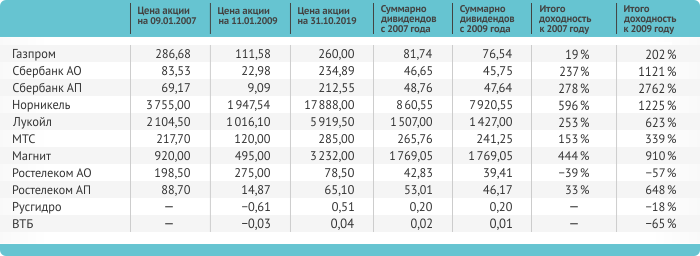

В качестве первого варианта рассмотрим данные с 2007 года. Представим, что тогда мы решили инвестировать в ценные бумаги и выбрали «голубые фишки» как самый надежный инструмент Московской биржи. И посмотрим, что было бы, если бы мы инвестировали в начале 2009 года, какую доходность мы бы имели за 10 лет.

График динамики доходности акций с 2007 года к концу октября 2019 выглядит следующим образом.

То есть (и тут начнется сослагательное наклонение), если бы мы зашли на рынок в 2007 году, перед кризисом, то на обыкновенных акциях «Ростелекома» мы потеряли бы 39%, на привилегированных «Ростелекома» и «Газпроме» — заработали бы только за счет дивидендов. При этом в середине июля 2008 половина акций уже стоила меньше, чем при покупке. В концу 2008 года стоимость портфеля акций упала бы в 2-6 раз, и вернулась бы к ценам покупки только к концу 2009 года. Лидеры доходности: «Норникель» (596% с 2007 года) и «Магнит» (444%). В случае с «Газпромом» и «Ростелекомом» — их акции все еще стоят дешевле, чем в 2007 году. Итак, заработать мы смогли бы от 19% до 596% без учета налогов (и потерять 39% на обыкновенных акциях «Ростелекома»).

Прикупившие акции после кризиса — настоящие счастливчики. Здесь большинство бумаг находилось примерно на «дне» и выросло в цене к концу октября 2019 года либо двукратно (в случае с «ВТБ» и «Газпромом»), либо в 23 (привилегированные акции «Сбербанка») раза. Сумма выплаченных за десять лет дивидендов составит от 16% («Ростелеком») до 536% (привилегированные акции «Сбербанка») от цены покупки. Лидеры доходности: «Сбербанк» (2762% на привилегированных акциях, 1121% — на обыкновенных), «Норникель» (1225%), «Магнит» (910%). Здесь мы бы смогли заработать от 18% до 2762% без учета налогов (и потерять 57% на обыкновенных акциях Ростелекома).

Итого по акциям. При инвестировании с 2007 года самая волатильная из рассмотренных бумаг — «Магнит», ее доходность с 2007 года опускалась до 32% и вырастала до 1293%. Ниже всех опускались в цене привилегированные акции «Сбербанка» — они же показали и одну из максимальных доходностей к 2019 году. Меньше всех «проседал» «МТС» — до 43% от цены покупки.

Самые высокие дивиденды — у «Норникеля» (до 19% от цены акции) и «МТС» (до 14%), также в 2019 году увеличились выплаты у «Газпрома» (до 11%), «Сбербанка» (9-10%).

При покупке в 2009 году меньше всех «просел» «Магнит» — до 98%, он же показал и максимальную доходность (2490%), «Лукойл» опускался до 97%, но показал меньшую доходность (505%). Грустнее всего купить обыкновенные акции «Ростелекома» — в какой-то момент их цена снизилась бы до 77%, а по итогу выросла только до 22%.

ИНВЕСТИРУЕМ В ОБЛИГАЦИИ

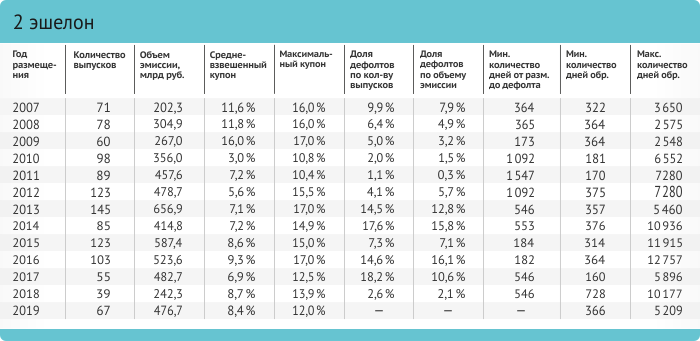

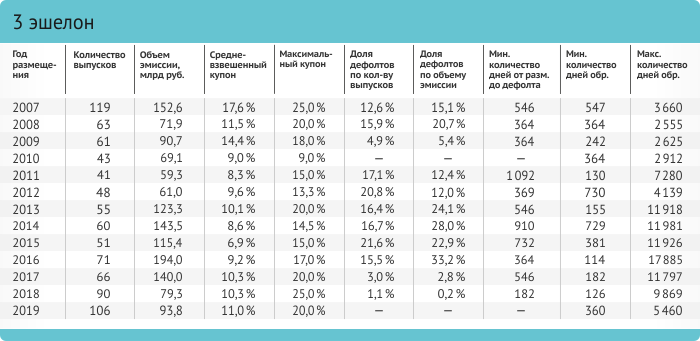

Какую доходность мы могли бы получить при инвестировании в облигации на аналогичных временных интервалах? Рассмотрим выпуски облигаций, номинированные в рублях, объемом от 20 млн рублей, размещенные с 2007 года на срок от 90 дней.

По данным Rusbonds, с 2007 по 2019 год облигации первого эшелона размещались в среднем с купоном 7-8% и средневзвешенным сроком обращения 7 лет. При этом 4 года из 13 рассмотренных был дефолт по 1-2% от объема выпуска.

Купон по облигациям второго эшелона составлял 8-12%, при этом дефолты случаются намного чаще: в течение 11 периодов около 8% от объема эмиссии. Средневзвешенный срок обращения составил около 8,5 лет.

По облигациям третьего эшелона в среднем предлагался купон до 18% при объемах дефолтов до 25% от выпуска. Срок выпуска — около 9 лет.

Итого без реинвестирования с учетом возможного дефолта портфеля с 2007 года можно было заработать без учета налогов около 107% на облигациях первого эшелона, 120% — второго и 172% — третьего.

Доходность акций может быть в разы больше доходности облигаций, но момент входа на рынок имеет существенное значение. Если зайти на рынок перед кризисом, то можно еще несколько лет ждать, когда портфель станет стоить хотя бы столько же, как при покупке бумаг. Но при этом, отследив момент угасания кризиса и зайдя на минимумах цен, можно многократно увеличить стоимость портфеля.

Если рассмотреть «Газпром» как ориентир для акций первого эшелона, то через 12 лет можно не увидеть восстановления стоимости акций, и заработать 19% только за счет дивидендов. В то время как можно было получать купоны по облигациям и не волноваться по поводу волатильности.

«МТС» как ориентир второго эшелона показывает сопоставимые доходности по акциям и облигациям, но при этом нужно быть готовым к тому, что в определенные моменты стоимость акций может опуститься до 43% от цены покупки.

На облигациях третьего эшелона даже с учетом риска дефолта в 16% можно заработать до 172%. А в случае хорошо структурированного портфеля ВДО можно обеспечить стабильную доходность по портфелю при ограниченных рисках.

Не стоит рассчитывать получить сверхдоходность на акциях эмитентов третьего эшелона. Все-таки цель таких компаний при привлечении акционерного капитала чаще всего — это деньги, стоимость которых будет дешевле, чем при долговом финансировании. Кроме того, важно оценивать возможный апсайд в акциях при IPO, и если эмитент размещает бумаги с высокой оценкой (5-7 прибылей или больше 1 выручки), то апсайд вряд ли случится в течение минимум 3-5 лет.

ИНВЕСТИРУЕМ В АКЦИИ

В качестве первого варианта рассмотрим данные с 2007 года. Представим, что тогда мы решили инвестировать в ценные бумаги и выбрали «голубые фишки» как самый надежный инструмент Московской биржи. И посмотрим, что было бы, если бы мы инвестировали в начале 2009 года, какую доходность мы бы имели за 10 лет.

График динамики доходности акций с 2007 года к концу октября 2019 выглядит следующим образом.

То есть (и тут начнется сослагательное наклонение), если бы мы зашли на рынок в 2007 году, перед кризисом, то на обыкновенных акциях «Ростелекома» мы потеряли бы 39%, на привилегированных «Ростелекома» и «Газпроме» — заработали бы только за счет дивидендов. При этом в середине июля 2008 половина акций уже стоила меньше, чем при покупке. В концу 2008 года стоимость портфеля акций упала бы в 2-6 раз, и вернулась бы к ценам покупки только к концу 2009 года. Лидеры доходности: «Норникель» (596% с 2007 года) и «Магнит» (444%). В случае с «Газпромом» и «Ростелекомом» — их акции все еще стоят дешевле, чем в 2007 году. Итак, заработать мы смогли бы от 19% до 596% без учета налогов (и потерять 39% на обыкновенных акциях «Ростелекома»).

Прикупившие акции после кризиса — настоящие счастливчики. Здесь большинство бумаг находилось примерно на «дне» и выросло в цене к концу октября 2019 года либо двукратно (в случае с «ВТБ» и «Газпромом»), либо в 23 (привилегированные акции «Сбербанка») раза. Сумма выплаченных за десять лет дивидендов составит от 16% («Ростелеком») до 536% (привилегированные акции «Сбербанка») от цены покупки. Лидеры доходности: «Сбербанк» (2762% на привилегированных акциях, 1121% — на обыкновенных), «Норникель» (1225%), «Магнит» (910%). Здесь мы бы смогли заработать от 18% до 2762% без учета налогов (и потерять 57% на обыкновенных акциях Ростелекома).

Итого по акциям. При инвестировании с 2007 года самая волатильная из рассмотренных бумаг — «Магнит», ее доходность с 2007 года опускалась до 32% и вырастала до 1293%. Ниже всех опускались в цене привилегированные акции «Сбербанка» — они же показали и одну из максимальных доходностей к 2019 году. Меньше всех «проседал» «МТС» — до 43% от цены покупки.

Самые высокие дивиденды — у «Норникеля» (до 19% от цены акции) и «МТС» (до 14%), также в 2019 году увеличились выплаты у «Газпрома» (до 11%), «Сбербанка» (9-10%).

При покупке в 2009 году меньше всех «просел» «Магнит» — до 98%, он же показал и максимальную доходность (2490%), «Лукойл» опускался до 97%, но показал меньшую доходность (505%). Грустнее всего купить обыкновенные акции «Ростелекома» — в какой-то момент их цена снизилась бы до 77%, а по итогу выросла только до 22%.

ИНВЕСТИРУЕМ В ОБЛИГАЦИИ

Какую доходность мы могли бы получить при инвестировании в облигации на аналогичных временных интервалах? Рассмотрим выпуски облигаций, номинированные в рублях, объемом от 20 млн рублей, размещенные с 2007 года на срок от 90 дней.

По данным Rusbonds, с 2007 по 2019 год облигации первого эшелона размещались в среднем с купоном 7-8% и средневзвешенным сроком обращения 7 лет. При этом 4 года из 13 рассмотренных был дефолт по 1-2% от объема выпуска.

Купон по облигациям второго эшелона составлял 8-12%, при этом дефолты случаются намного чаще: в течение 11 периодов около 8% от объема эмиссии. Средневзвешенный срок обращения составил около 8,5 лет.

По облигациям третьего эшелона в среднем предлагался купон до 18% при объемах дефолтов до 25% от выпуска. Срок выпуска — около 9 лет.

Итого без реинвестирования с учетом возможного дефолта портфеля с 2007 года можно было заработать без учета налогов около 107% на облигациях первого эшелона, 120% — второго и 172% — третьего.

Доходность акций может быть в разы больше доходности облигаций, но момент входа на рынок имеет существенное значение. Если зайти на рынок перед кризисом, то можно еще несколько лет ждать, когда портфель станет стоить хотя бы столько же, как при покупке бумаг. Но при этом, отследив момент угасания кризиса и зайдя на минимумах цен, можно многократно увеличить стоимость портфеля.

Если рассмотреть «Газпром» как ориентир для акций первого эшелона, то через 12 лет можно не увидеть восстановления стоимости акций, и заработать 19% только за счет дивидендов. В то время как можно было получать купоны по облигациям и не волноваться по поводу волатильности.

«МТС» как ориентир второго эшелона показывает сопоставимые доходности по акциям и облигациям, но при этом нужно быть готовым к тому, что в определенные моменты стоимость акций может опуститься до 43% от цены покупки.

На облигациях третьего эшелона даже с учетом риска дефолта в 16% можно заработать до 172%. А в случае хорошо структурированного портфеля ВДО можно обеспечить стабильную доходность по портфелю при ограниченных рисках.

Не стоит рассчитывать получить сверхдоходность на акциях эмитентов третьего эшелона. Все-таки цель таких компаний при привлечении акционерного капитала чаще всего — это деньги, стоимость которых будет дешевле, чем при долговом финансировании. Кроме того, важно оценивать возможный апсайд в акциях при IPO, и если эмитент размещает бумаги с высокой оценкой (5-7 прибылей или больше 1 выручки), то апсайд вряд ли случится в течение минимум 3-5 лет.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба