24 декабря 2019 ITI Capital

Рынки

Рынки сохраняют позитивный настрой на фоне новостей из Китая. В понедельник Пекин заявил, что в следующем году снизит пошлины на более чем 850 импортных товаров, начиная от замороженной свинины и авокадо и заканчивая некоторыми видами полупроводников, чтобы увеличить импорт в условиях замедления экономики и разрешения торгового противостояния с США.

Сегодня объем торгов будет ограничен ввиду начала празднования Рождества, ликвидности не будет.

В фокусе сегодня

Финансовые рынки США закрываются ввиду сочельника.

США: Объём заказов на товары длительного пользования без учета оборонной промышленности (м/м), ноябрь

CША: Индекс производственной активности от ФРБ Ричмонда, декабрь

По нашим оценкам, российский рынок откроется разнонаправленно.

По нашим оценкам, российский рынок откроется незначительным ростом.

Индекс Мосбиржи в понедельник вырос на 0,59%, до 3033 п., обновив ранее достигнутый максимум 3024 п., РТС — на 0,74%, до 1 535 п.

Рубль незначительно ослаб к доллару и евро до 62,27 руб. и 69,05 руб. соответственность.

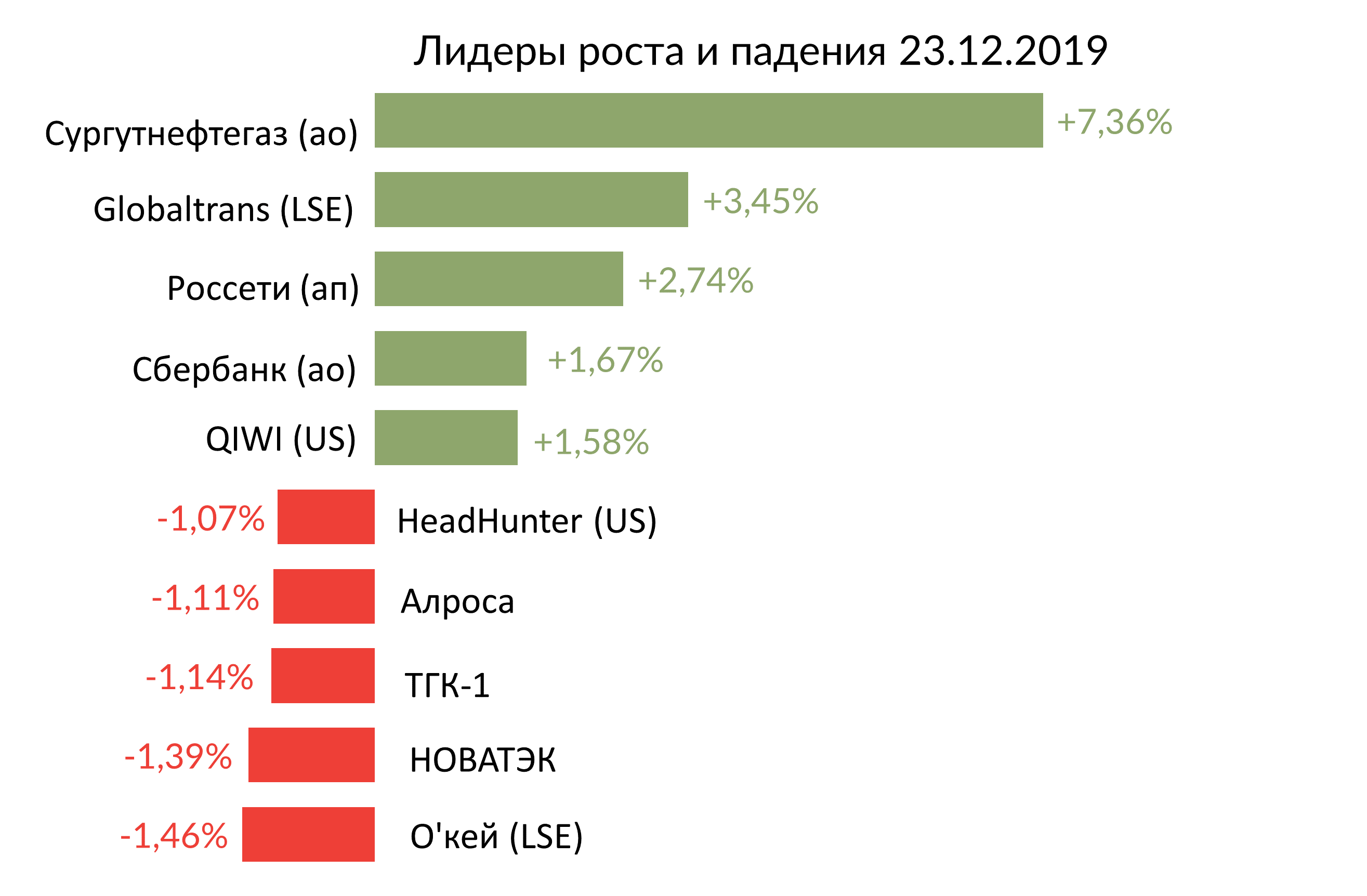

Лучший результат в понедельник показали Сургутнефтегаз (+7,36%), Globaltrans (+3,45%), Россети ( +2,74%), Сбербанк (+1,67%), Qiwi (+1,58%).

В число аутсайдеров вошли O’key (-1,46%), Новатэк (-1,39%), ТГК — 1 (-1,14%), Алроса (-1,11%), Headhunter (-1,07%).

Цены на нефтяные фьючерсы Brent утром во вторник немного выросли, до $66,58/барр., чему способствовало заявление министра энергетики России о том, что сотрудничество с ОПЕК будет продолжено. Также цены на сырье поддерживает ожидание второго недельного снижения запасов сырой нефти в США.

Золото дорожает на 0,45%, до $1491/унция. Доходность десятилетних казначейских облигаций США снижается на 0,74 п.п., до 1,92%.

Американские площадки закрылись в понедельник в плюсе — Dow Jones вырос на 0,34%, S&P 500 — на 0,09%.

Продажи новых американских домов выросли в ноябре на 1,3% м/м против ожидаемого снижения на 0,2% м/м; объём заказов на товары длительного пользования в ноябре, наоборот, снизился на 2% м/м против прогнозируемого роста 1,5% м/м.

Японский Nikkei снижается на 0,04%, китайский Shanghai растёт на 0,47%.

Фунт торгуется вблизи четырехнедельного минимума к евро (€1,17) и трехнедельного минимума к доллару ($1,29), поскольку рынок готовится к большей неопределенности после того, как Великобритания официально покинет Европейский Союз (ЕС) в январе. 31 января 2020 г. Великобритания выйдет из ЕС лишь формально: она потеряет представительство и право голоса в органах власти ЕС, но останется в едином экономическом пространстве до конца 2020 г. Премьер-министр королевства Борис Джонсон объявил незаконным торговые переговоры с ЕС после 2020 г., т.е. в течение 11 месяцев стороны должны будут согласовать новые условия торговли и сотрудничества, что невозможно за такой короткий срок, считают эксперты.

DXY повышается на 0,02%, S&P 500 futures — на 0,01%.

Новости

Татнефть по итогам 2019 г. ожидает прироста извлекаемых запасов в объеме 45,1 млн т (+53% г/г) против прогнозируемых ранее 29,7 млн т. Показатели прироста запасов в 2019 — 2022 гг. по сравнению со стратегией 2030 г. увеличены в 2,9 раза.

Рынки сохраняют позитивный настрой на фоне новостей из Китая. В понедельник Пекин заявил, что в следующем году снизит пошлины на более чем 850 импортных товаров, начиная от замороженной свинины и авокадо и заканчивая некоторыми видами полупроводников, чтобы увеличить импорт в условиях замедления экономики и разрешения торгового противостояния с США.

Сегодня объем торгов будет ограничен ввиду начала празднования Рождества, ликвидности не будет.

В фокусе сегодня

Финансовые рынки США закрываются ввиду сочельника.

США: Объём заказов на товары длительного пользования без учета оборонной промышленности (м/м), ноябрь

CША: Индекс производственной активности от ФРБ Ричмонда, декабрь

По нашим оценкам, российский рынок откроется разнонаправленно.

По нашим оценкам, российский рынок откроется незначительным ростом.

Индекс Мосбиржи в понедельник вырос на 0,59%, до 3033 п., обновив ранее достигнутый максимум 3024 п., РТС — на 0,74%, до 1 535 п.

Рубль незначительно ослаб к доллару и евро до 62,27 руб. и 69,05 руб. соответственность.

Лучший результат в понедельник показали Сургутнефтегаз (+7,36%), Globaltrans (+3,45%), Россети ( +2,74%), Сбербанк (+1,67%), Qiwi (+1,58%).

В число аутсайдеров вошли O’key (-1,46%), Новатэк (-1,39%), ТГК — 1 (-1,14%), Алроса (-1,11%), Headhunter (-1,07%).

Цены на нефтяные фьючерсы Brent утром во вторник немного выросли, до $66,58/барр., чему способствовало заявление министра энергетики России о том, что сотрудничество с ОПЕК будет продолжено. Также цены на сырье поддерживает ожидание второго недельного снижения запасов сырой нефти в США.

Золото дорожает на 0,45%, до $1491/унция. Доходность десятилетних казначейских облигаций США снижается на 0,74 п.п., до 1,92%.

Американские площадки закрылись в понедельник в плюсе — Dow Jones вырос на 0,34%, S&P 500 — на 0,09%.

Продажи новых американских домов выросли в ноябре на 1,3% м/м против ожидаемого снижения на 0,2% м/м; объём заказов на товары длительного пользования в ноябре, наоборот, снизился на 2% м/м против прогнозируемого роста 1,5% м/м.

Японский Nikkei снижается на 0,04%, китайский Shanghai растёт на 0,47%.

Фунт торгуется вблизи четырехнедельного минимума к евро (€1,17) и трехнедельного минимума к доллару ($1,29), поскольку рынок готовится к большей неопределенности после того, как Великобритания официально покинет Европейский Союз (ЕС) в январе. 31 января 2020 г. Великобритания выйдет из ЕС лишь формально: она потеряет представительство и право голоса в органах власти ЕС, но останется в едином экономическом пространстве до конца 2020 г. Премьер-министр королевства Борис Джонсон объявил незаконным торговые переговоры с ЕС после 2020 г., т.е. в течение 11 месяцев стороны должны будут согласовать новые условия торговли и сотрудничества, что невозможно за такой короткий срок, считают эксперты.

DXY повышается на 0,02%, S&P 500 futures — на 0,01%.

Новости

Татнефть по итогам 2019 г. ожидает прироста извлекаемых запасов в объеме 45,1 млн т (+53% г/г) против прогнозируемых ранее 29,7 млн т. Показатели прироста запасов в 2019 — 2022 гг. по сравнению со стратегией 2030 г. увеличены в 2,9 раза.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба