10 марта 2020 InvestCommunity | Юнипро (Э.ОН Россия, ОГК-4)

Ставка на защиту от вируса и нефтяной истерики сработала. Ранее мы открывали инвестиционную идею.Цены были невероятно «шоколадные».

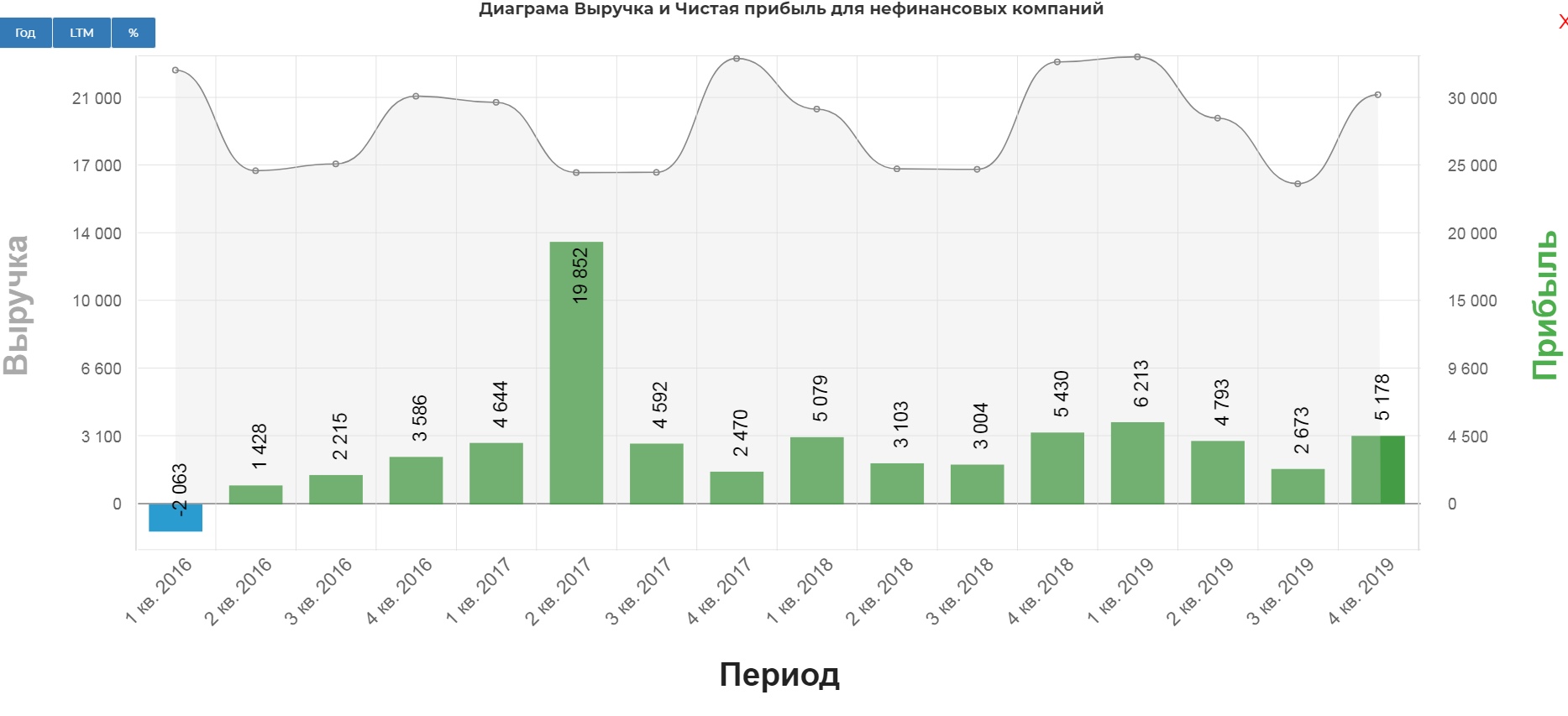

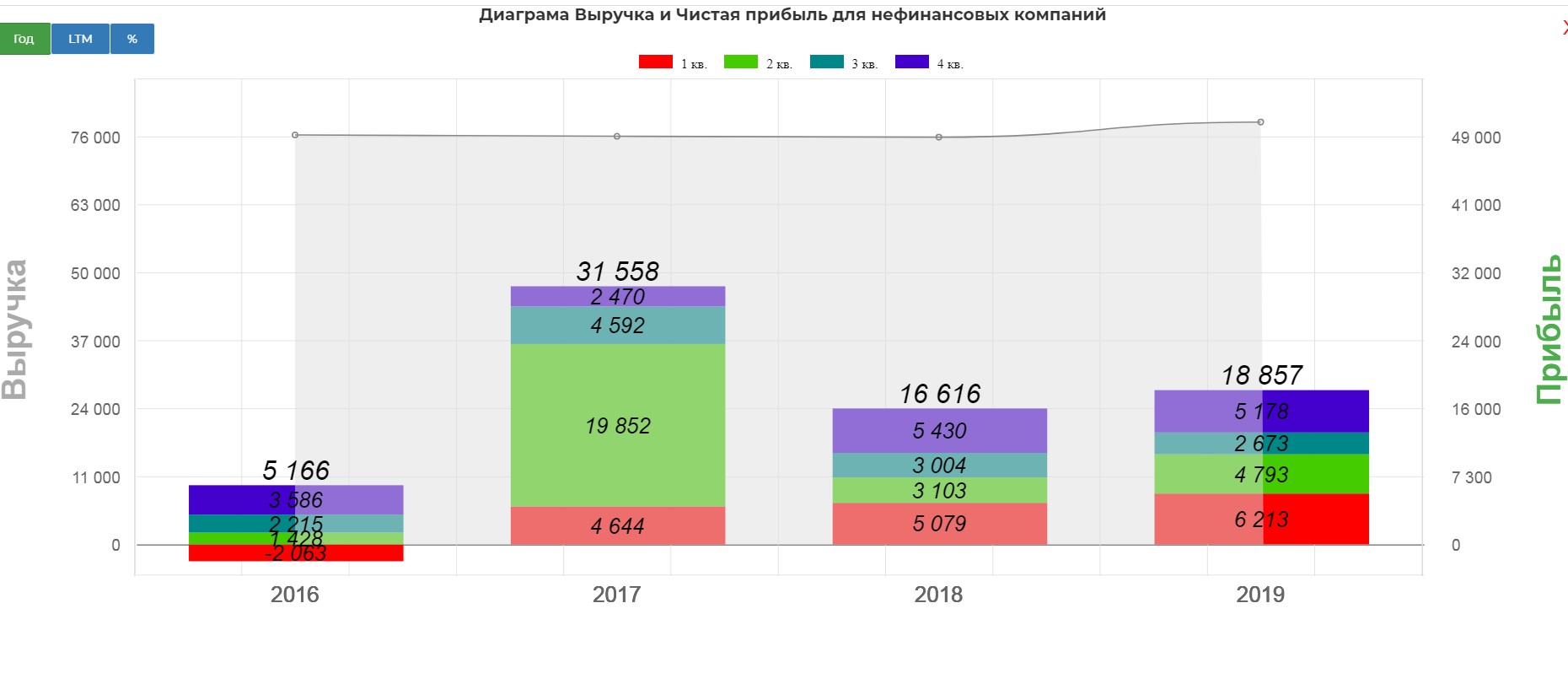

В 2019 году выручка группы «Юнипро» выросла на 3,2% по сравнению с 2018 годом и составила 80,3 млрд рублей.

Выработка осталась прежней, но выросли цены.

Более высокая динамика выручки связана главным образом с увеличением цен РСВ, в связи с:

- отсутствием импорта электроэнергии из Казахстана в Россию;

- увеличением экспорта электроэнергии из России в Финляндию и страны Балтии;

- снижением количества сетевых ограничений в Сибири и на Урале;

- индексацией цен на газ и уголь.

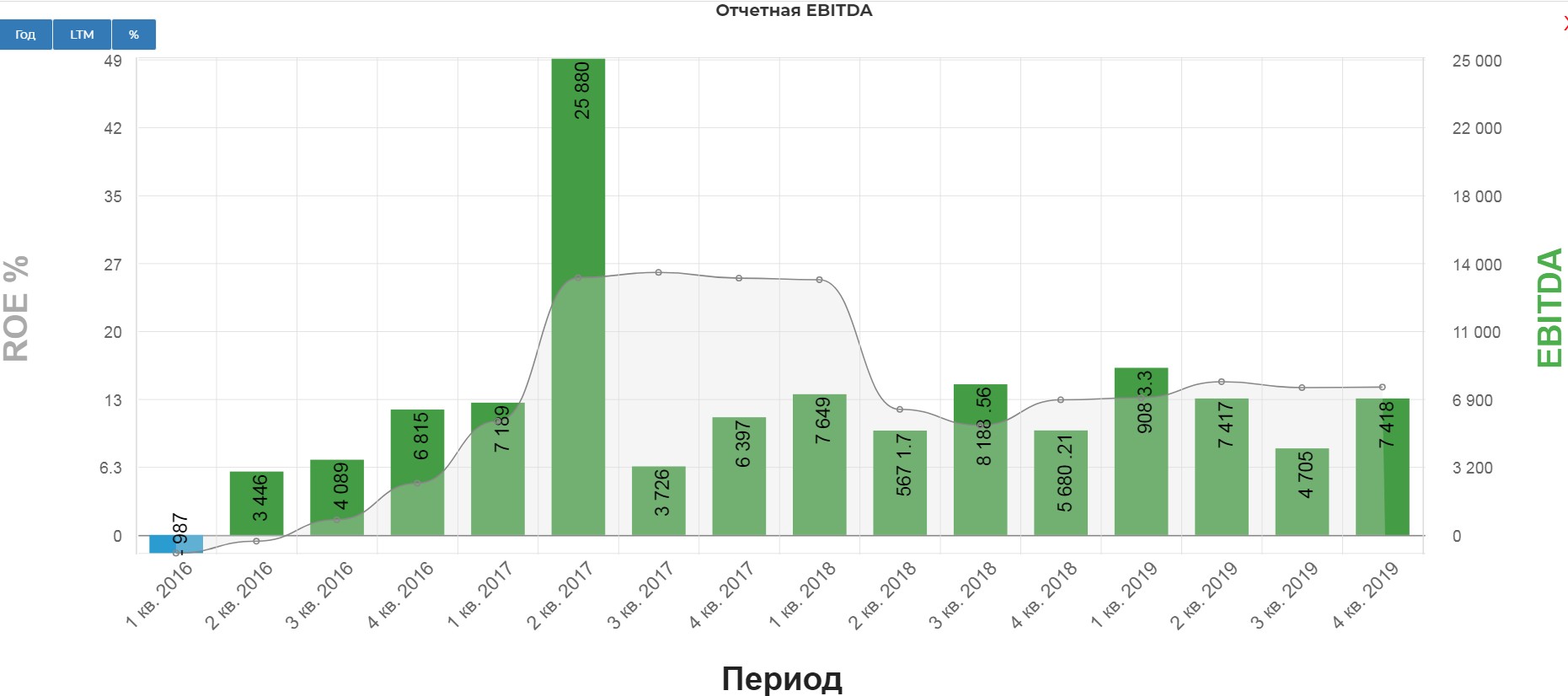

Показатель EBITDA за отчетный период составил 29,6 млрд рублей (+6,0% по сравнению с 2018 годом).

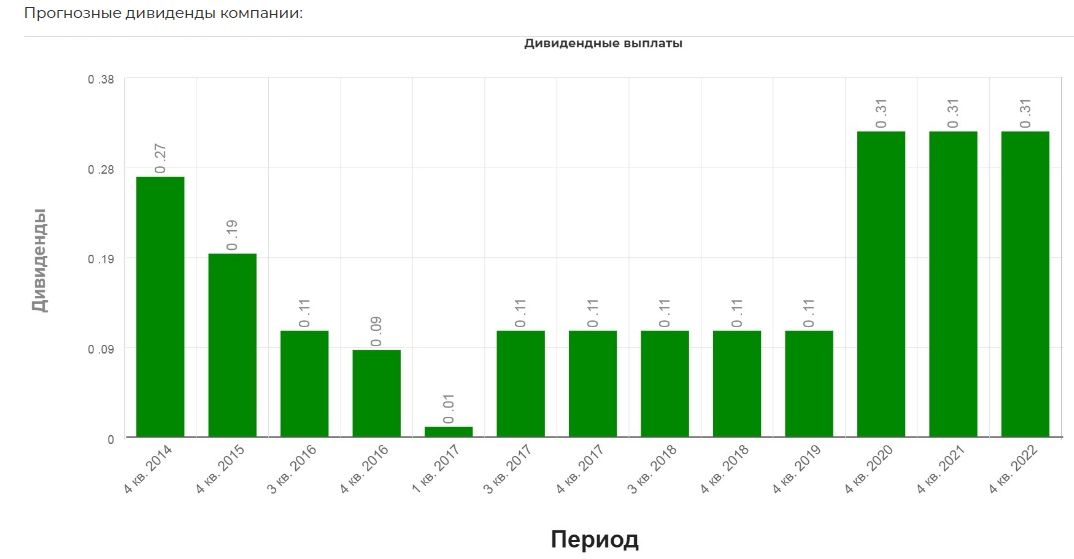

Основная идея в компании это стабильные дивиденды и ввод Березовской ГРЭС.

С дивидендами все отлично:

В 2019 году выручка группы «Юнипро» выросла на 3,2% по сравнению с 2018 годом и составила 80,3 млрд рублей.

Выработка осталась прежней, но выросли цены.

Более высокая динамика выручки связана главным образом с увеличением цен РСВ, в связи с:

- отсутствием импорта электроэнергии из Казахстана в Россию;

- увеличением экспорта электроэнергии из России в Финляндию и страны Балтии;

- снижением количества сетевых ограничений в Сибири и на Урале;

- индексацией цен на газ и уголь.

Показатель EBITDA за отчетный период составил 29,6 млрд рублей (+6,0% по сравнению с 2018 годом).

Основная идея в компании это стабильные дивиденды и ввод Березовской ГРЭС.

С дивидендами все отлично:

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба