21 апреля 2020 DollarCollapse.com Рубино Джон

Предположим, что к концу этого года сочетание социального дистанцирования с какими-то новыми эффективными способами лечения превратит COVID-19 из угрозы жизни в хроническую неприятность и экономика начнет приходить в норму. То есть люди снова начнут путешествовать, питаться вне дома и покупать ненужные им вещи китайского производства за деньги, которых у них нет.

Действительно ли худшее будет позади? Или же нас поджидает какой-то другой, больший черный лебедь?

Дабы представить данный вопрос в контексте, полезно рассмотреть, как мир пришел к нынешнему положению. Если очень кратко: в 1990-е мы создали пузырь технологических акций, лопнувший в 2000 г., после чего, чтобы спасти большие банки, потребовалось существенное снижение процентных ставок и поистине сумасшедшие спекуляции с недвижимостью. Когда лопнул пузырь в 2008 г., чтобы спасти Уолл-стрит, процентным ставкам пришлось опуститься еще ниже, а долги – от государственных до студенческих, субстандартных автокредитов (и, да, ипотек) – выросли еще больше. Отсюда и термин «пузырь всего».

Затем наступила пандемия, проткнувшая пузырь всего и убедившая мировые правительства, что нужны поистине ошеломляющие суммы нового долга, чтобы спасти все части частного сектора, в той или иной степени переставшие существовать.

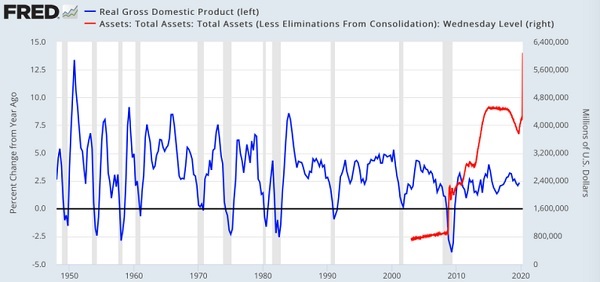

Вот, к примеру, баланс Федеральной резервной системы (ФРС), примерно отражающий сумму новой валюты, созданной центральным банком из воздуха и влитой в экономику. Синяя линия – это рост ВВП, а красная – создание ФРС валюты. Обратите внимание, что для поддержания все того же бескровного тренда роста требуется создавать все больше и больше валюты:

Реальный ВВП (слева)

Активы: общие активы: общие активы (за вычетом ликвидации посредством консолидации): уровень среды (справа)

Годовое процентное изменение; млн $

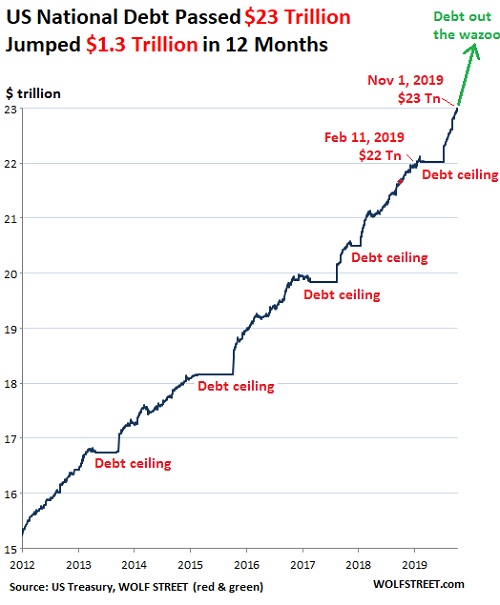

А вот долг федерального правительства. Обратите внимание на такую же ситуацию, как в случае ФРС: требуется все больше займов, чтобы поддерживать сокращающийся темп роста.

Госдолг США превысил $23 трлн

За 12 мес. долг подскочил на $1.3 трлн

трлн $

Потолок долга; Потолок долга; …; 11 февр. 2019 г. – $22 трлн; 1 ноября 2019 г. – $23 трлн; Долг выше крыши

Источники: Казначейство США, WOLF STREET (красные и зеленые подписи)

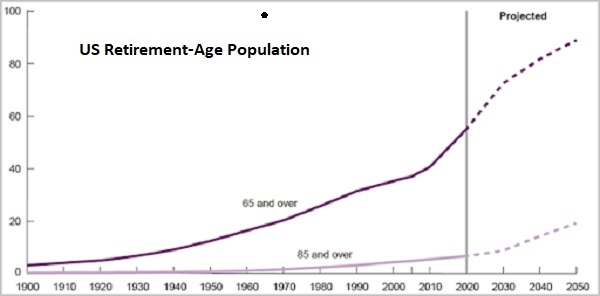

А теперь вернемся к изначальному вопросу: что будет, когда пандемия закончится и мы попытаемся вернуться к нормальной жизни? Мы столкнемся с вполне предсказуемым кризисом: демографическим. В отличие от обвалов недвижимости и пандемий, число пенсионеров, нуждающихся во все больших правительственных пособиях, можно найти практически в любом исследовании американских демографических тенденций. Число людей старше 65 (и, следовательно, имеющих право на щедрые пособия от фондов медицинского страхования и социального обеспечения) к 2050 г. взлетит от нынешних 35 млн до более чем 80 млн.

Таким образом, вероятность того, что мы сможем сократить займы, нулевая.

Американское население пенсионного возраста

65 и старше; 85 и старше; Прогноз

Если смотреть под таким углом, финансовая сторона сегодняшнего кризиса – это на самом деле новая норма. Независимо от того, когда кинотеатры, рестораны и круизные лайнеры снова наполнятся людьми, долг продолжит расти, потому что его усмирение политически невозможно.

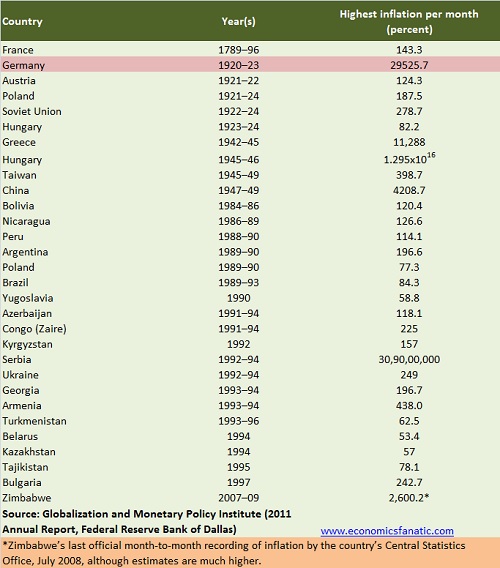

Поскольку правительства лишились фискального ужесточения как инструмента финансового управления, все давление перенесется на валюты, исторически очень слабую опору. Погуглите «список гиперинфляций»… хотя, не надо, вот вам найденный список:

Страна; Год(ы); Наивысшая месячная инфляция (проценты)

Франция

Германия

Австрия

Польша

СССР

Венгрия

Греция

Венгрия

Тайвань

Китай

Боливия

Никарагуа

Перу

Аргентина

Польша

Бразилия

Югославия

Азербайджан

Конго (Заир)

Киргизия

Сербия

Украина

Грузия

Армения

Туркмения

Белоруссия

Казахстан

Таджикистан

Болгария

Зимбабве

Источник: Институт глобализации и кредитно-денежной политики (отчет за 2011 г., Федеральный резервный банк Далласа)

*Последние официальные данные о месячной инфляции согласно Центральному статистическому управлению Зимбабве, июль 2008 г., хотя оценки намного выше.

Данные страны делали практически то же, что делаем мы, то есть отвечали на кризисы того или иного рода, запуская денежные печатные станки. В каждом случае их валюты обваливались из-за переизбытка и/или потери доверия правительству.

Разница между сегодняшним положением и этими предыдущими гиперинфляциями в том, что то были изолированные кризисы в мире твердых денег. Сегодня же это делают все, а значит, грядущий кризис будет глобальным и, следовательно, не менее разрушительным, чем пандемия.

Действительно ли худшее будет позади? Или же нас поджидает какой-то другой, больший черный лебедь?

Дабы представить данный вопрос в контексте, полезно рассмотреть, как мир пришел к нынешнему положению. Если очень кратко: в 1990-е мы создали пузырь технологических акций, лопнувший в 2000 г., после чего, чтобы спасти большие банки, потребовалось существенное снижение процентных ставок и поистине сумасшедшие спекуляции с недвижимостью. Когда лопнул пузырь в 2008 г., чтобы спасти Уолл-стрит, процентным ставкам пришлось опуститься еще ниже, а долги – от государственных до студенческих, субстандартных автокредитов (и, да, ипотек) – выросли еще больше. Отсюда и термин «пузырь всего».

Затем наступила пандемия, проткнувшая пузырь всего и убедившая мировые правительства, что нужны поистине ошеломляющие суммы нового долга, чтобы спасти все части частного сектора, в той или иной степени переставшие существовать.

Вот, к примеру, баланс Федеральной резервной системы (ФРС), примерно отражающий сумму новой валюты, созданной центральным банком из воздуха и влитой в экономику. Синяя линия – это рост ВВП, а красная – создание ФРС валюты. Обратите внимание, что для поддержания все того же бескровного тренда роста требуется создавать все больше и больше валюты:

Реальный ВВП (слева)

Активы: общие активы: общие активы (за вычетом ликвидации посредством консолидации): уровень среды (справа)

Годовое процентное изменение; млн $

А вот долг федерального правительства. Обратите внимание на такую же ситуацию, как в случае ФРС: требуется все больше займов, чтобы поддерживать сокращающийся темп роста.

Госдолг США превысил $23 трлн

За 12 мес. долг подскочил на $1.3 трлн

трлн $

Потолок долга; Потолок долга; …; 11 февр. 2019 г. – $22 трлн; 1 ноября 2019 г. – $23 трлн; Долг выше крыши

Источники: Казначейство США, WOLF STREET (красные и зеленые подписи)

А теперь вернемся к изначальному вопросу: что будет, когда пандемия закончится и мы попытаемся вернуться к нормальной жизни? Мы столкнемся с вполне предсказуемым кризисом: демографическим. В отличие от обвалов недвижимости и пандемий, число пенсионеров, нуждающихся во все больших правительственных пособиях, можно найти практически в любом исследовании американских демографических тенденций. Число людей старше 65 (и, следовательно, имеющих право на щедрые пособия от фондов медицинского страхования и социального обеспечения) к 2050 г. взлетит от нынешних 35 млн до более чем 80 млн.

Таким образом, вероятность того, что мы сможем сократить займы, нулевая.

Американское население пенсионного возраста

65 и старше; 85 и старше; Прогноз

Если смотреть под таким углом, финансовая сторона сегодняшнего кризиса – это на самом деле новая норма. Независимо от того, когда кинотеатры, рестораны и круизные лайнеры снова наполнятся людьми, долг продолжит расти, потому что его усмирение политически невозможно.

Поскольку правительства лишились фискального ужесточения как инструмента финансового управления, все давление перенесется на валюты, исторически очень слабую опору. Погуглите «список гиперинфляций»… хотя, не надо, вот вам найденный список:

Страна; Год(ы); Наивысшая месячная инфляция (проценты)

Франция

Германия

Австрия

Польша

СССР

Венгрия

Греция

Венгрия

Тайвань

Китай

Боливия

Никарагуа

Перу

Аргентина

Польша

Бразилия

Югославия

Азербайджан

Конго (Заир)

Киргизия

Сербия

Украина

Грузия

Армения

Туркмения

Белоруссия

Казахстан

Таджикистан

Болгария

Зимбабве

Источник: Институт глобализации и кредитно-денежной политики (отчет за 2011 г., Федеральный резервный банк Далласа)

*Последние официальные данные о месячной инфляции согласно Центральному статистическому управлению Зимбабве, июль 2008 г., хотя оценки намного выше.

Данные страны делали практически то же, что делаем мы, то есть отвечали на кризисы того или иного рода, запуская денежные печатные станки. В каждом случае их валюты обваливались из-за переизбытка и/или потери доверия правительству.

Разница между сегодняшним положением и этими предыдущими гиперинфляциями в том, что то были изолированные кризисы в мире твердых денег. Сегодня же это делают все, а значит, грядущий кризис будет глобальным и, следовательно, не менее разрушительным, чем пандемия.

http://dollarcollapse.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба