После того, как нефтяной рынок насытился нефтью, рынок нефтяных контрактов наполнился излишним оптимизмом. И все больше отрывался от реальности. Сейчас события на физическом рынке нефти все больше напоминают о себе, но фьючерсные контракты по-прежнему имеют потенциал жить своей жизнью.

Динамика цен на нефть в марте-апреле

Точкой отсчета для резкого падения цен на нефть стали переговоры по продлении сделки ОПЕК+ в начале марта. Россия отказалась от продолжения соглашения, которое существовало уже 4 года. По сути существовавшая сделка была единственным стабилизирующим фактором на рынке, уже приближавшемся к точке перенасыщения.

С этого момента рынок следует за событийным фоном: нефть упала сразу же на 30%, а в ходе дальнейшего процесса переговоров и сообщений об одностороннем увеличении добычи Саудовской Аравией и вовсе дошли до уровня $20/барр. для нефти сорта Brent. После того, как страны-экспортеры все же одумались и 9 апреля пришли к большому соглашению о сокращении добычи, котировки вновь начали свой рост.

Вслед за удивительным единодушием в снижении объемов добычи ключевых участников сделки и даже США, которые формально не участвовали в соглашении, биржевые котировки начали расти. На рынках вновь возникла ситуация ограниченного позитива.

Его хватило на одну неделю: не было понятно насколько стабильно участники будут исполнять сделки, а дальнейшее наполнение резервов уже было невозможно из-за их переполненности. Случилось 20 апреля, когда необъяснимым даже для панических продаж образом нефть достигла нулевых и отрицательных значений по майским контрактам. Испуг затронул не только потерявших деньги, но и самих нефтедобытчиков.

Выплеснув все негативные эмоции 20 апреля, рынок поверил, что худшее позади и настало время отыгрывать потерянные позиции. Для эмоциональной оценки перспектив факторов было достаточно. Противоречия, кажется, утихли. Степень исполнения апрельских обязательств оказалась очень высокая. Стабильность цен — теперь главное, к чему стремятся все нефтедобытчики. По крайней мере в перспективе ближайшего года.

Участники рынка стали смелее высказываться о восстановлении рынка даже выше уровней конца апреля — $50-60/ барр. И эта точка зрения становилась все больше популярной и в течение мая толкала рынок нефти все выше — до $43 долларов за баррель.

Вслед за удивительным единодушием в снижении объемов добычи ключевых участников сделки и даже США, которые формально не участвовали в соглашении, биржевые котировки начали расти. На рынках вновь возникла ситуация ограниченного позитива.

Его хватило на одну неделю: не было понятно насколько стабильно участники будут исполнять сделки, а дальнейшее наполнение резервов уже было невозможно из-за их переполненности. Случилось 20 апреля, когда необъяснимым даже для панических продаж образом нефть достигла нулевых и отрицательных значений по майским контрактам. Испуг затронул не только потерявших деньги, но и самих нефтедобытчиков.

Выплеснув все негативные эмоции 20 апреля, рынок поверил, что худшее позади и настало время отыгрывать потерянные позиции. Для эмоциональной оценки перспектив факторов было достаточно. Противоречия, кажется, утихли. Степень исполнения апрельских обязательств оказалась очень высокая. Стабильность цен — теперь главное, к чему стремятся все нефтедобытчики. По крайней мере в перспективе ближайшего года.

Участники рынка стали смелее высказываться о восстановлении рынка даже выше уровней конца апреля — $50-60/ барр. И эта точка зрения становилась все больше популярной и в течение мая толкала рынок нефти все выше — до $43 долларов за баррель.

Что происходит на рынке реальных поставок нефти?

Финансовые рынки стали базироваться на неверном предположении, что несколько резких движений вниз могут обнулить весь негатив по нефти. Проблемы рынка физических поставок, реальной торговли нефтепродуктами, никуда не исчезли, а наоборот, продолжают накапливаться на неопределенный период.

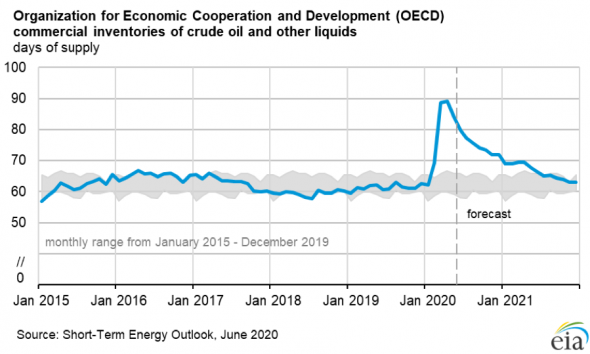

Первая проблема — это отсутствие свободных объемов на нефтехранилищах. Закупки нефти в государственные и частные резервы энергоемких экономик долго поддерживали рост цен по аналогии интервенций центрального банка на валютных рынках. В начале года эти закупки увеличились кратно против всех ожиданий, но нефть все равно дешевела. По сути, без них падение цен было бы еще раньше.

Финансовые рынки стали базироваться на неверном предположении, что несколько резких движений вниз могут обнулить весь негатив по нефти. Проблемы рынка физических поставок, реальной торговли нефтепродуктами, никуда не исчезли, а наоборот, продолжают накапливаться на неопределенный период.

Первая проблема — это отсутствие свободных объемов на нефтехранилищах. Закупки нефти в государственные и частные резервы энергоемких экономик долго поддерживали рост цен по аналогии интервенций центрального банка на валютных рынках. В начале года эти закупки увеличились кратно против всех ожиданий, но нефть все равно дешевела. По сути, без них падение цен было бы еще раньше.

Запас нефти и нефтепродуктов в хранилищах стран ОЭСР (в днях)

Источник: EIA

Вторая проблема — резкое падение спроса. За последние пять лет кривые спроса и предложения нефти располагались очень рядом, а в некоторые кварталы и вовсе можно было наблюдать равновесие объемов добычи и исполненных поставочных контрактов. Когда наблюдались превышения предложения на 3-5 миллионов баррелей в сутки, это уже отмечалось как серьезный дисбаланс.

Объем квартальных спроса и предложения на нефть

Источник: EIA

Масштабы сегодняшней разницы в спросе и предложении уже совсем другие. Во втором квартале года спрос меньше предложения на 10 миллионов баррелей в сутки. И эта разница динамична и не будет определена до снятия большинства ограничений на деятельность предприятий.

При этом страны по-прежнему продолжают нефтедобычу, хоть и на ограниченных уровнях. Нефть начинают хранить на танкерах, создавая запас, который нужно будет использовать в короткие сроки после снятия локдауна. Восстановление спроса же будет постепенным и небыстрым. В итоге мы получаем, что на рынке физических поставок существуют избыточные объемы нефти, которые негде больше размещать или использовать, и этот объем никуда не исчезнет. И будет дальше оказывать понижающее влияние на цены на нефть.

Что будет дальше?

Рынок, хоть и способен долгое время жить эмоциями, не обращая внимания на факты, не может не учитывать такие масштабные диспропорции.

Падение нефти на $5 в конце прошлой недели после публикации данных о запасах нефти в США тому подтверждение. Стали ли участники в долгосрочном плане учитывать лучше фундаментальные риски — маловероятно. Скорее произошла реакция на инфоповод, но он не способен вдруг резко сменить настроения игроков на рынке.

Тем не менее, после всех произошедших событий, стал понятнее коридор колебания цен — скорее всего, от 35 до 45 долларов за баррель сорта Brent. Его же можно считать ориентиром на недели или даже месяцы вперед, пока сохраняется неопределенность относительно

Динамика цен на нефть в марте-апреле

Точкой отсчета для резкого падения цен на нефть стали переговоры по продлении сделки ОПЕК+ в начале марта. Россия отказалась от продолжения соглашения, которое существовало уже 4 года. По сути существовавшая сделка была единственным стабилизирующим фактором на рынке, уже приближавшемся к точке перенасыщения.

С этого момента рынок следует за событийным фоном: нефть упала сразу же на 30%, а в ходе дальнейшего процесса переговоров и сообщений об одностороннем увеличении добычи Саудовской Аравией и вовсе дошли до уровня $20/барр. для нефти сорта Brent. После того, как страны-экспортеры все же одумались и 9 апреля пришли к большому соглашению о сокращении добычи, котировки вновь начали свой рост.

Вслед за удивительным единодушием в снижении объемов добычи ключевых участников сделки и даже США, которые формально не участвовали в соглашении, биржевые котировки начали расти. На рынках вновь возникла ситуация ограниченного позитива.

Его хватило на одну неделю: не было понятно насколько стабильно участники будут исполнять сделки, а дальнейшее наполнение резервов уже было невозможно из-за их переполненности. Случилось 20 апреля, когда необъяснимым даже для панических продаж образом нефть достигла нулевых и отрицательных значений по майским контрактам. Испуг затронул не только потерявших деньги, но и самих нефтедобытчиков.

Выплеснув все негативные эмоции 20 апреля, рынок поверил, что худшее позади и настало время отыгрывать потерянные позиции. Для эмоциональной оценки перспектив факторов было достаточно. Противоречия, кажется, утихли. Степень исполнения апрельских обязательств оказалась очень высокая. Стабильность цен — теперь главное, к чему стремятся все нефтедобытчики. По крайней мере в перспективе ближайшего года.

Участники рынка стали смелее высказываться о восстановлении рынка даже выше уровней конца апреля — $50-60/ барр. И эта точка зрения становилась все больше популярной и в течение мая толкала рынок нефти все выше — до $43 долларов за баррель.

Вслед за удивительным единодушием в снижении объемов добычи ключевых участников сделки и даже США, которые формально не участвовали в соглашении, биржевые котировки начали расти. На рынках вновь возникла ситуация ограниченного позитива.

Его хватило на одну неделю: не было понятно насколько стабильно участники будут исполнять сделки, а дальнейшее наполнение резервов уже было невозможно из-за их переполненности. Случилось 20 апреля, когда необъяснимым даже для панических продаж образом нефть достигла нулевых и отрицательных значений по майским контрактам. Испуг затронул не только потерявших деньги, но и самих нефтедобытчиков.

Выплеснув все негативные эмоции 20 апреля, рынок поверил, что худшее позади и настало время отыгрывать потерянные позиции. Для эмоциональной оценки перспектив факторов было достаточно. Противоречия, кажется, утихли. Степень исполнения апрельских обязательств оказалась очень высокая. Стабильность цен — теперь главное, к чему стремятся все нефтедобытчики. По крайней мере в перспективе ближайшего года.

Участники рынка стали смелее высказываться о восстановлении рынка даже выше уровней конца апреля — $50-60/ барр. И эта точка зрения становилась все больше популярной и в течение мая толкала рынок нефти все выше — до $43 долларов за баррель.

Что происходит на рынке реальных поставок нефти?

Финансовые рынки стали базироваться на неверном предположении, что несколько резких движений вниз могут обнулить весь негатив по нефти. Проблемы рынка физических поставок, реальной торговли нефтепродуктами, никуда не исчезли, а наоборот, продолжают накапливаться на неопределенный период.

Первая проблема — это отсутствие свободных объемов на нефтехранилищах. Закупки нефти в государственные и частные резервы энергоемких экономик долго поддерживали рост цен по аналогии интервенций центрального банка на валютных рынках. В начале года эти закупки увеличились кратно против всех ожиданий, но нефть все равно дешевела. По сути, без них падение цен было бы еще раньше.

Финансовые рынки стали базироваться на неверном предположении, что несколько резких движений вниз могут обнулить весь негатив по нефти. Проблемы рынка физических поставок, реальной торговли нефтепродуктами, никуда не исчезли, а наоборот, продолжают накапливаться на неопределенный период.

Первая проблема — это отсутствие свободных объемов на нефтехранилищах. Закупки нефти в государственные и частные резервы энергоемких экономик долго поддерживали рост цен по аналогии интервенций центрального банка на валютных рынках. В начале года эти закупки увеличились кратно против всех ожиданий, но нефть все равно дешевела. По сути, без них падение цен было бы еще раньше.

Запас нефти и нефтепродуктов в хранилищах стран ОЭСР (в днях)

Источник: EIA

Вторая проблема — резкое падение спроса. За последние пять лет кривые спроса и предложения нефти располагались очень рядом, а в некоторые кварталы и вовсе можно было наблюдать равновесие объемов добычи и исполненных поставочных контрактов. Когда наблюдались превышения предложения на 3-5 миллионов баррелей в сутки, это уже отмечалось как серьезный дисбаланс.

Объем квартальных спроса и предложения на нефть

Источник: EIA

Масштабы сегодняшней разницы в спросе и предложении уже совсем другие. Во втором квартале года спрос меньше предложения на 10 миллионов баррелей в сутки. И эта разница динамична и не будет определена до снятия большинства ограничений на деятельность предприятий.

При этом страны по-прежнему продолжают нефтедобычу, хоть и на ограниченных уровнях. Нефть начинают хранить на танкерах, создавая запас, который нужно будет использовать в короткие сроки после снятия локдауна. Восстановление спроса же будет постепенным и небыстрым. В итоге мы получаем, что на рынке физических поставок существуют избыточные объемы нефти, которые негде больше размещать или использовать, и этот объем никуда не исчезнет. И будет дальше оказывать понижающее влияние на цены на нефть.

Что будет дальше?

Рынок, хоть и способен долгое время жить эмоциями, не обращая внимания на факты, не может не учитывать такие масштабные диспропорции.

Падение нефти на $5 в конце прошлой недели после публикации данных о запасах нефти в США тому подтверждение. Стали ли участники в долгосрочном плане учитывать лучше фундаментальные риски — маловероятно. Скорее произошла реакция на инфоповод, но он не способен вдруг резко сменить настроения игроков на рынке.

Тем не менее, после всех произошедших событий, стал понятнее коридор колебания цен — скорее всего, от 35 до 45 долларов за баррель сорта Brent. Его же можно считать ориентиром на недели или даже месяцы вперед, пока сохраняется неопределенность относительно

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба