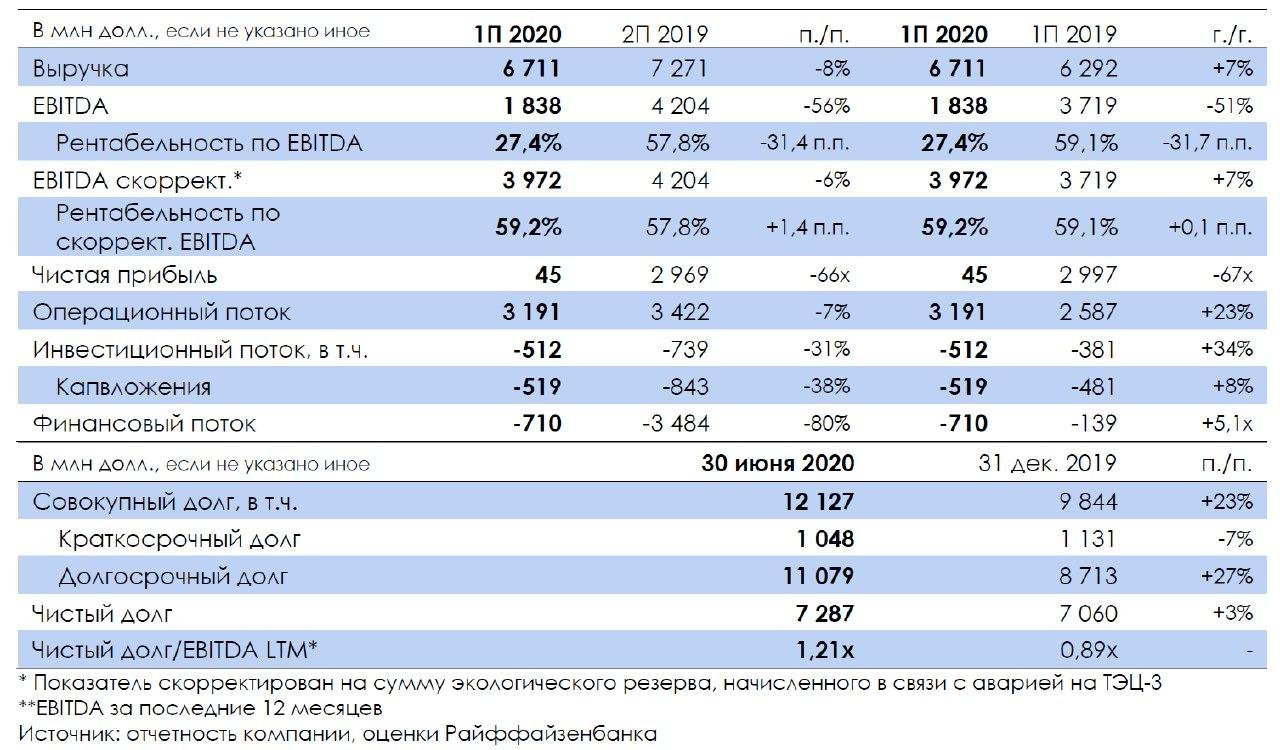

НорНикель (BBB-/Baa2/BBB-) опубликовал финансовые результаты за 1П 2020 г. по МСФО, на уровне EBITDA в которых был отражен резерв в связи с аварией на ТЭЦ-3 в размере рассчитанного Росприроднадзором штрафа 2,1 млрд долл., что привело к падению EBITDA на 56% относительно предыдущего 2П 2019 г. до 1,8 млрд долл. Отметим, что размер штрафа компанией оспаривается, и пока нет ясности о сроках и окончательной сумме, однако на объеме выплачиваемых дивидендов за 2020 г. отразится, так как эти выплаты привязаны к EBITDA (если только РУСАЛ не сможет оспорить методы расчета EBITDA для дивидендной формулы).

Выручка в 1П 2020 г. снизилась на 8% п./п. как в связи с падением объемов продаж (-15% никель, —15% медь, —12% палладий, платина без изменений), так и цен реализации по всем основным металлам НорНикеля, кроме палладия (-20% на никель, —7% на медь, —5% на платину, +28% на палладий), соответственно — только цены на палладий удержали выручку от заметного падения. Скорректированный на экологический резерв показатель EBITDA снизился меньшими темпами, чем выручка – всего на 6% п./п., в т.ч. за счет ослабления рубля на 8% п./п. Отметим также, что в 1П операционные расходы компании повышались за счет издержек на борьбу с коронавирусом – 95 млн долл., во 2П планируется направить еще 100 млн долл., хотя эти цифры выглядят несущественными в сравнении с общими расходами компании.

Компания представила негативный прогноз по никелю в краткосрочной перспективе и более оптимистичный в долгосрочной: профицит в этом году составит до 150 тыс. т (дефицит 26 тыс. т в 2019 г.) в связи с падением спроса на 7% из-за пандемии при сохранении объемов предложения за счет роста производства чернового ферроникеля в Индонезии; при этом “батарейный” спрос будет основным фактором роста потребления никеля в ближайшие 5-10 лет. По меди прогноз – нейтральный, с умеренным профицитом (1% от мирового потребления) в этом году, коронавирус оказывает равное негативное влияние как на предложение, так и на спрос. По палладию прогноз также нейтральный, рынок сбалансирован, в этом году падение спроса оценивается в беспрецедентные 16% (ожидается, что продажи авто сократятся на 22% в 2020 г.) при сокращении предложения на 14% из-за остановок добычи в ЮАР в период изоляции.

Выручка в 1П 2020 г. снизилась на 8% п./п. как в связи с падением объемов продаж (-15% никель, —15% медь, —12% палладий, платина без изменений), так и цен реализации по всем основным металлам НорНикеля, кроме палладия (-20% на никель, —7% на медь, —5% на платину, +28% на палладий), соответственно — только цены на палладий удержали выручку от заметного падения. Скорректированный на экологический резерв показатель EBITDA снизился меньшими темпами, чем выручка – всего на 6% п./п., в т.ч. за счет ослабления рубля на 8% п./п. Отметим также, что в 1П операционные расходы компании повышались за счет издержек на борьбу с коронавирусом – 95 млн долл., во 2П планируется направить еще 100 млн долл., хотя эти цифры выглядят несущественными в сравнении с общими расходами компании.

Компания представила негативный прогноз по никелю в краткосрочной перспективе и более оптимистичный в долгосрочной: профицит в этом году составит до 150 тыс. т (дефицит 26 тыс. т в 2019 г.) в связи с падением спроса на 7% из-за пандемии при сохранении объемов предложения за счет роста производства чернового ферроникеля в Индонезии; при этом “батарейный” спрос будет основным фактором роста потребления никеля в ближайшие 5-10 лет. По меди прогноз – нейтральный, с умеренным профицитом (1% от мирового потребления) в этом году, коронавирус оказывает равное негативное влияние как на предложение, так и на спрос. По палладию прогноз также нейтральный, рынок сбалансирован, в этом году падение спроса оценивается в беспрецедентные 16% (ожидается, что продажи авто сократятся на 22% в 2020 г.) при сокращении предложения на 14% из-за остановок добычи в ЮАР в период изоляции.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба