24 августа 2020 ITI Capital

Рынки

Динамика индексов остается волатильной, состояние экономики поддерживает спрос на рисковые активы, максимальный потенциал роста остается у IT-сектора, или growth stocks, вследствие падения доходности КО США, отсутствия новых пакетов фискальных стимулирующих мер и неопределенности в отношении пандемии.

Dow Jones повысился на 0,7%, до 27930 п., а Nasdaq — на 0,4%, благодаря Apple, которая за неделю подорожала на 9% в отсутствие фундаментальных новостей. Eurostoxx 50 поднялся на 0,8%, DAX — на 0,2%, РТС снизился на 0,9%.

Соотношение цена/прибыль по S&P 500, сопоставленное по отношению к доходам за последние 12 месяцев, составляет 25,26, согласно данным FactSet. Это максимум с 2002 г. Форвардный P/E, сопоставленный с ожидаемой прибылью на следующий год, составляет 25,98, последний раз показатель достигал этого значения в сентябре 2000 г.

Число выявляемых случаев COVID-19 в США уменьшилось в субботу, показатель не превышает 50 тыс. восьмой день подряд, так как Управление по контролю качества пищевых продуктов и лекарственных препаратов (FDA) разрешило использовать реконвалесцентную плазму как средство лечения в тяжелых случаях коронавируса.

Рост продаж в США в июле оказался максимальным за всю историю наблюдений. Продажи жилья на вторичном рынке подскочили на 24,7% м/м, до 5,86 млн, с поправкой на сезонность, следует из данных Национальной ассоциации риэлторов. Прирост оказался максимальным с 1968 г.

Азиатские акции и американские фьючерсы дорожают после решения FDA. Администрация США также рассматривает возможность изменения нормативов для ускорения испытаний третьей фазы британской вакцины в США.

Цены на нефть остаются стабильными в преддверии шторма в Мексиканском заливе, производители уже приостановили 60% добычи нефти на шельфе и 45% — природного газа. Кроме того, члены ОПЕК+ ожидают сокращения добычи на несколько миллионов баррелей в сутки в связи с ростом уровня заболеваемости коронавирусом и вялым спросом.

Доллар восстановил часть потерь к валютам развитых рынков, которые еще больше укрепились по отношению к валютам развивающихся рынков и рублю, снизившемуся до 74,79.

В фокусе сегодня:

М.Видео: финансовые результаты по МСФО за 2К20.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в пятницу повысился на 0,06%, до 2996 п., РТС снизился на 0,85%, до 1262 п.

Рубль ослаб к доллару до 74,80 руб. и к евро — до 88,21 руб.

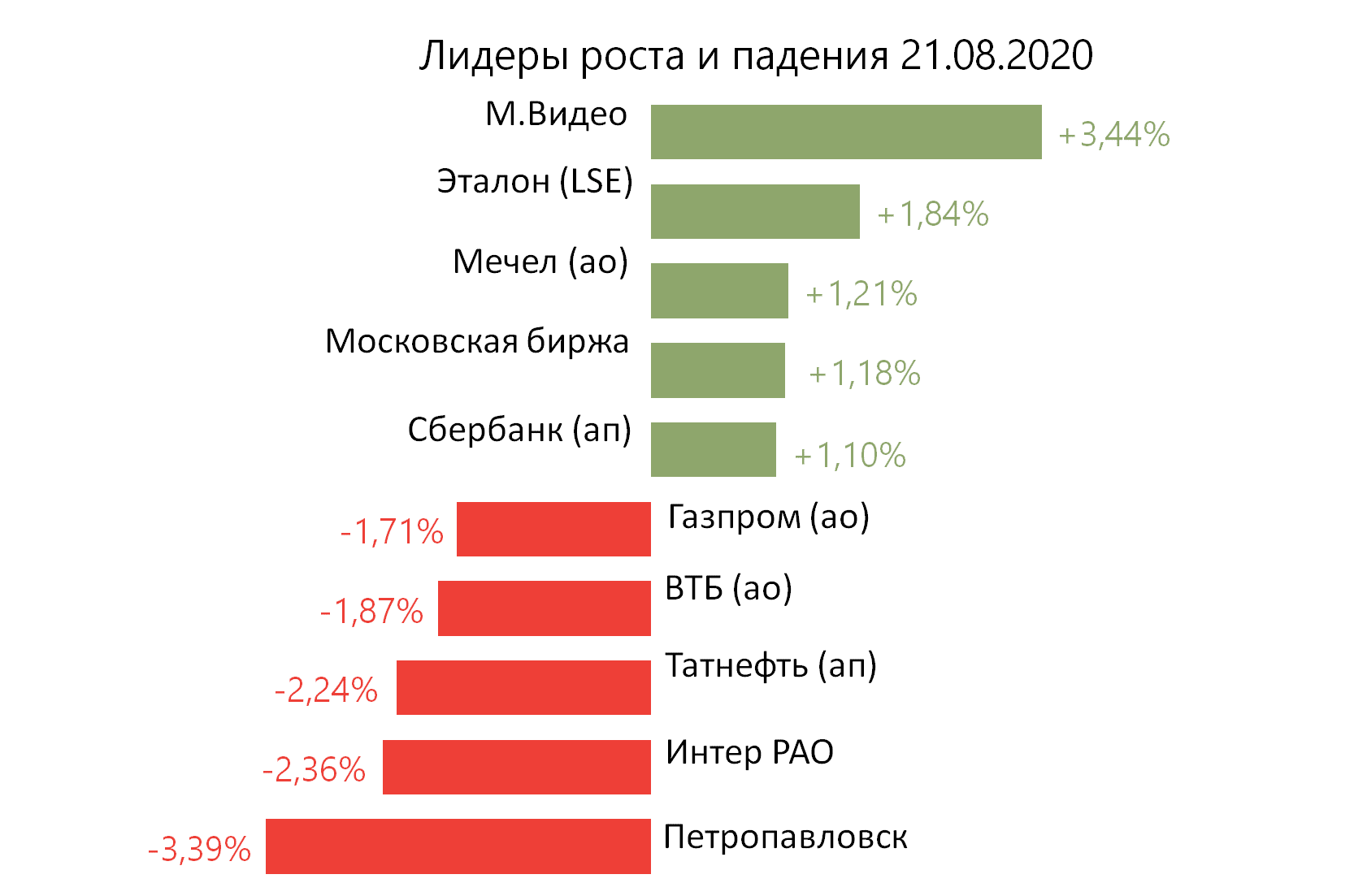

Лидерами роста стали М.Видео (+3,44%), Эталон (+1,84%), Мечел (ао +1,21%), Московская биржа (+1,18%), Сбербанк (ап +1,10%).

В число аутсайдеров вошли Петропавловск (-3,39%), Интер РАО (-2,36%), Татнефть (ап −2,24%), ВТБ (ао −1,87%), Газпром (ао −1,71%).

Цена на Brent утром в понедельник снижается на 0,04%, до $44,91/барр.

Золото дешевеет на 0,34%, до $1934/унция. Доходность десятилетних казначейских облигаций США снижается на 1,84 п.п., до 0,628%.

Японский Nikkei повышается на 0,26%, китайский Shanghai — на 0,25%.

DXY снижается на 0,02%, S&P 500 futures повышается на 0,31%.

Новости

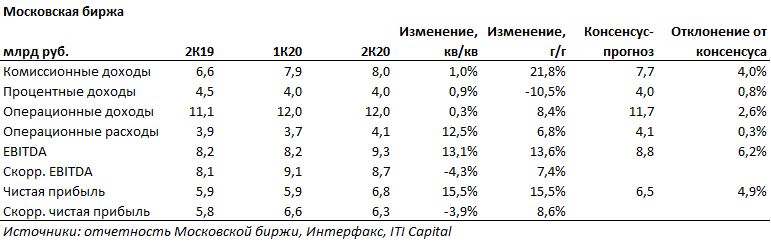

Московская биржа представила финансовые результаты по МСФО за 2К20 лучше ожиданий рынка.

Комиссионные доходы составили 8 млрд руб. (+21,8% г/г; +1% кв/кв) (+4% vs консенсус);

Процентные доходы: 4 млрд руб. (-10,5 г/г; +0,9% кв/кв) (+0,8% vs консенсус);

EBITDA: 9,3 млрд руб. (+13,6% г/г; +13,1% кв/кв) (+8,8% vs консенсус);

Скорректированная на разовые резервы EBITDA по МСФО 9: 8,7 млрд руб. (+7,4% г/г; −4,3% кв/кв), оказалась незначительно ниже прогноза;

Чистая прибыль: 6,8 млрд руб. (+15,5% г/г; +15,5% кв/кв) (+6,5% vs консенсус);

Скорректированная чистая прибыль: 6,3 млрд руб. (+8,6% г/г; −3,9% кв/кв).

Московская биржа обновила прогноз по росту операционных расходов в 2020 г. с 6-8,5% до 7-8,5%.

MOEX RX: +1,18%

Наблюдательный совет Сбербанка рекомендовал дивиденды за 2019 г. в размере 18,7 руб./акция, что соответствует 7,98% доходности по ао и 8,5% — по ап.

SBER RX: -0,50%

Совет директоров ВТБ рекомендовал дивиденды за 2019 г. в размере 10% от чистой прибыли по МСФО за 2019 г. или 0,00077345337561138 руб. /акция, что соответствует 2% доходности.

ГОСА — 24 сентября.

VTBR RX: -1,87%

Совет директоров Распадской рекомендовал дивиденды за 1П20 в размере 2,7 руб./акция. Доходность составляет 2,4%. Датой закрытия реестра предложено утвердить 15 октября. Окончательное решение по выплате дивидендов будет принято на ВОСА, которое состоится 25 сентября.

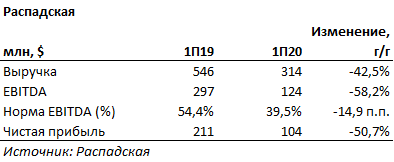

Распадская финансовые результаты по МСФО 1П20 — сокращение объёма реализации угля, высокие отраслевые и производственные риски.

Выручка за 1П20 составила $314 млн ( −42,5% г/г);

EBITDA $124 млн (-58,2% г/г);

EBITDA маржа 39,5%;

Чистая прибыль $104 млн (-50,7% г/г);

RASP RX: -0,26%

Динамика индексов остается волатильной, состояние экономики поддерживает спрос на рисковые активы, максимальный потенциал роста остается у IT-сектора, или growth stocks, вследствие падения доходности КО США, отсутствия новых пакетов фискальных стимулирующих мер и неопределенности в отношении пандемии.

Dow Jones повысился на 0,7%, до 27930 п., а Nasdaq — на 0,4%, благодаря Apple, которая за неделю подорожала на 9% в отсутствие фундаментальных новостей. Eurostoxx 50 поднялся на 0,8%, DAX — на 0,2%, РТС снизился на 0,9%.

Соотношение цена/прибыль по S&P 500, сопоставленное по отношению к доходам за последние 12 месяцев, составляет 25,26, согласно данным FactSet. Это максимум с 2002 г. Форвардный P/E, сопоставленный с ожидаемой прибылью на следующий год, составляет 25,98, последний раз показатель достигал этого значения в сентябре 2000 г.

Число выявляемых случаев COVID-19 в США уменьшилось в субботу, показатель не превышает 50 тыс. восьмой день подряд, так как Управление по контролю качества пищевых продуктов и лекарственных препаратов (FDA) разрешило использовать реконвалесцентную плазму как средство лечения в тяжелых случаях коронавируса.

Рост продаж в США в июле оказался максимальным за всю историю наблюдений. Продажи жилья на вторичном рынке подскочили на 24,7% м/м, до 5,86 млн, с поправкой на сезонность, следует из данных Национальной ассоциации риэлторов. Прирост оказался максимальным с 1968 г.

Азиатские акции и американские фьючерсы дорожают после решения FDA. Администрация США также рассматривает возможность изменения нормативов для ускорения испытаний третьей фазы британской вакцины в США.

Цены на нефть остаются стабильными в преддверии шторма в Мексиканском заливе, производители уже приостановили 60% добычи нефти на шельфе и 45% — природного газа. Кроме того, члены ОПЕК+ ожидают сокращения добычи на несколько миллионов баррелей в сутки в связи с ростом уровня заболеваемости коронавирусом и вялым спросом.

Доллар восстановил часть потерь к валютам развитых рынков, которые еще больше укрепились по отношению к валютам развивающихся рынков и рублю, снизившемуся до 74,79.

В фокусе сегодня:

М.Видео: финансовые результаты по МСФО за 2К20.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в пятницу повысился на 0,06%, до 2996 п., РТС снизился на 0,85%, до 1262 п.

Рубль ослаб к доллару до 74,80 руб. и к евро — до 88,21 руб.

Лидерами роста стали М.Видео (+3,44%), Эталон (+1,84%), Мечел (ао +1,21%), Московская биржа (+1,18%), Сбербанк (ап +1,10%).

В число аутсайдеров вошли Петропавловск (-3,39%), Интер РАО (-2,36%), Татнефть (ап −2,24%), ВТБ (ао −1,87%), Газпром (ао −1,71%).

Цена на Brent утром в понедельник снижается на 0,04%, до $44,91/барр.

Золото дешевеет на 0,34%, до $1934/унция. Доходность десятилетних казначейских облигаций США снижается на 1,84 п.п., до 0,628%.

Японский Nikkei повышается на 0,26%, китайский Shanghai — на 0,25%.

DXY снижается на 0,02%, S&P 500 futures повышается на 0,31%.

Новости

Московская биржа представила финансовые результаты по МСФО за 2К20 лучше ожиданий рынка.

Комиссионные доходы составили 8 млрд руб. (+21,8% г/г; +1% кв/кв) (+4% vs консенсус);

Процентные доходы: 4 млрд руб. (-10,5 г/г; +0,9% кв/кв) (+0,8% vs консенсус);

EBITDA: 9,3 млрд руб. (+13,6% г/г; +13,1% кв/кв) (+8,8% vs консенсус);

Скорректированная на разовые резервы EBITDA по МСФО 9: 8,7 млрд руб. (+7,4% г/г; −4,3% кв/кв), оказалась незначительно ниже прогноза;

Чистая прибыль: 6,8 млрд руб. (+15,5% г/г; +15,5% кв/кв) (+6,5% vs консенсус);

Скорректированная чистая прибыль: 6,3 млрд руб. (+8,6% г/г; −3,9% кв/кв).

Московская биржа обновила прогноз по росту операционных расходов в 2020 г. с 6-8,5% до 7-8,5%.

MOEX RX: +1,18%

Наблюдательный совет Сбербанка рекомендовал дивиденды за 2019 г. в размере 18,7 руб./акция, что соответствует 7,98% доходности по ао и 8,5% — по ап.

SBER RX: -0,50%

Совет директоров ВТБ рекомендовал дивиденды за 2019 г. в размере 10% от чистой прибыли по МСФО за 2019 г. или 0,00077345337561138 руб. /акция, что соответствует 2% доходности.

ГОСА — 24 сентября.

VTBR RX: -1,87%

Совет директоров Распадской рекомендовал дивиденды за 1П20 в размере 2,7 руб./акция. Доходность составляет 2,4%. Датой закрытия реестра предложено утвердить 15 октября. Окончательное решение по выплате дивидендов будет принято на ВОСА, которое состоится 25 сентября.

Распадская финансовые результаты по МСФО 1П20 — сокращение объёма реализации угля, высокие отраслевые и производственные риски.

Выручка за 1П20 составила $314 млн ( −42,5% г/г);

EBITDA $124 млн (-58,2% г/г);

EBITDA маржа 39,5%;

Чистая прибыль $104 млн (-50,7% г/г);

RASP RX: -0,26%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба