13 октября 2020 T-Investments Городилов Михаил

Oceaneering International занимается разведкой шельфовых месторождений и обслуживает добычу на них. Сейчас компания находится в кризисном состоянии, и ее может спасти только покупка более крупным предприятием.

На чем зарабатывают

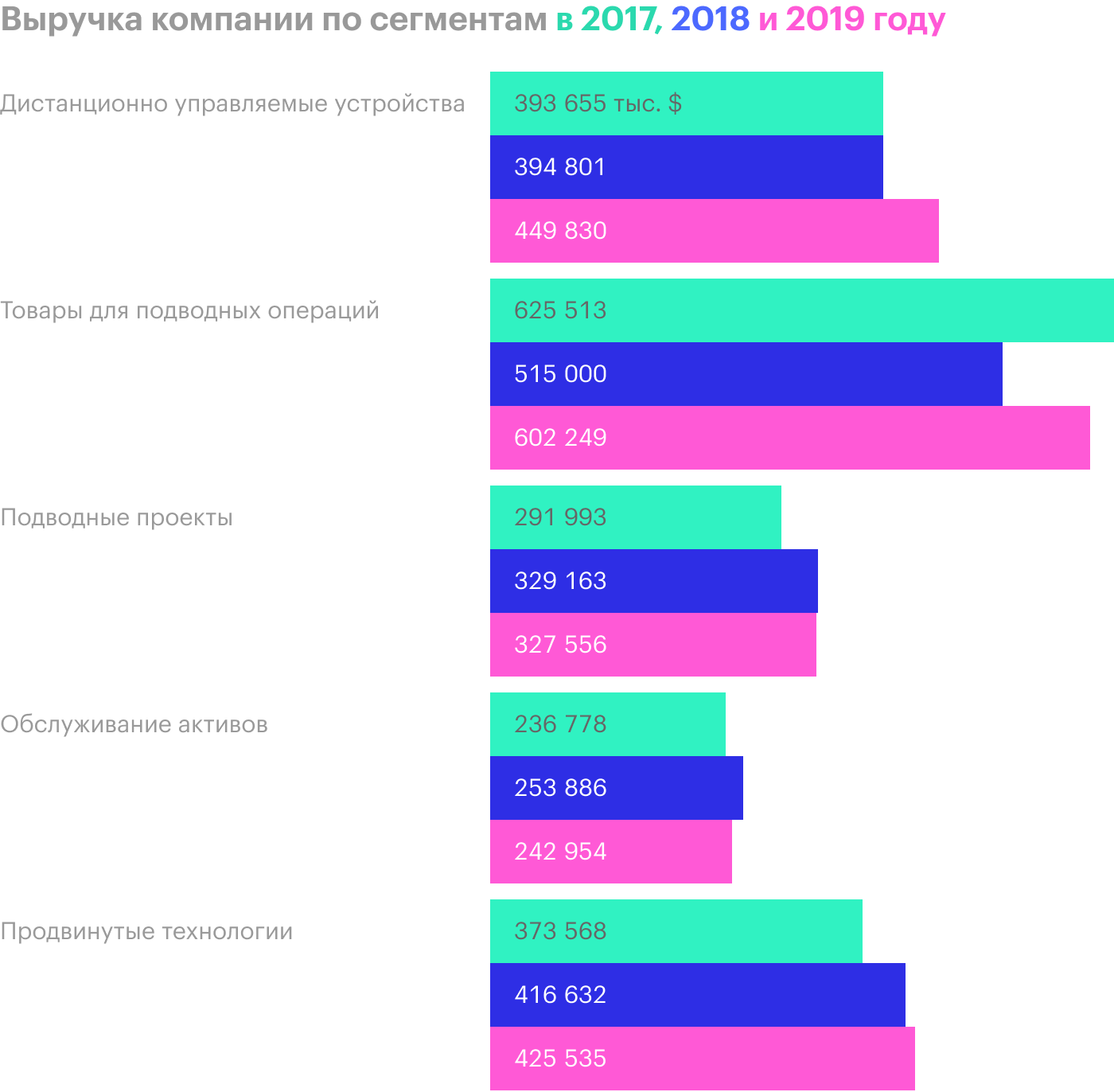

Oceaneering поставляет товары и предоставляет услуги компаниям, работающим в сфере добычи энергоресурсов на шельфе. Согласно годовому отчету, выручка компании разделяется на два сегмента.

Услуги и товары для энергетических компаний. Вот что сюда входит:

Дистанционно управляемые устройства. Это такие машины, которые могут работать под водой на очень большой глубине, чтобы изучать дно и проводить иные работы, которые не могут сделать люди.

Товары для подводных операций. Это шлангокабели и специальное оборудование, а также настройка и обслуживание разных систем и сдача оборудования в аренду.

Подводные проекты. Сюда относится обслуживание работ на шельфе. Вообще, техника и услуги Oceaneering задействованы на всех стадиях работы шельфового месторождения.

Обслуживание активов. Компания тестирует и ремонтирует оборудование в нефтегазовой и нефтехимической промышленности, называя это направление работы целостностью активов.

Продвинутые технологии. Это бизнес, не связанный с энергетикой. Oceaneering настраивает автоматизированные системы и управляет ими. Это аттракционы и системы управления в парках развлечений и работающие на автопилоте машины. Такая деятельность дает 25% выручки этого сегмента. Также Oceaneering поставляет товары и предоставляет услуги оборонной и аэрокосмической отраслям, что дает 75% выручки сегмента.

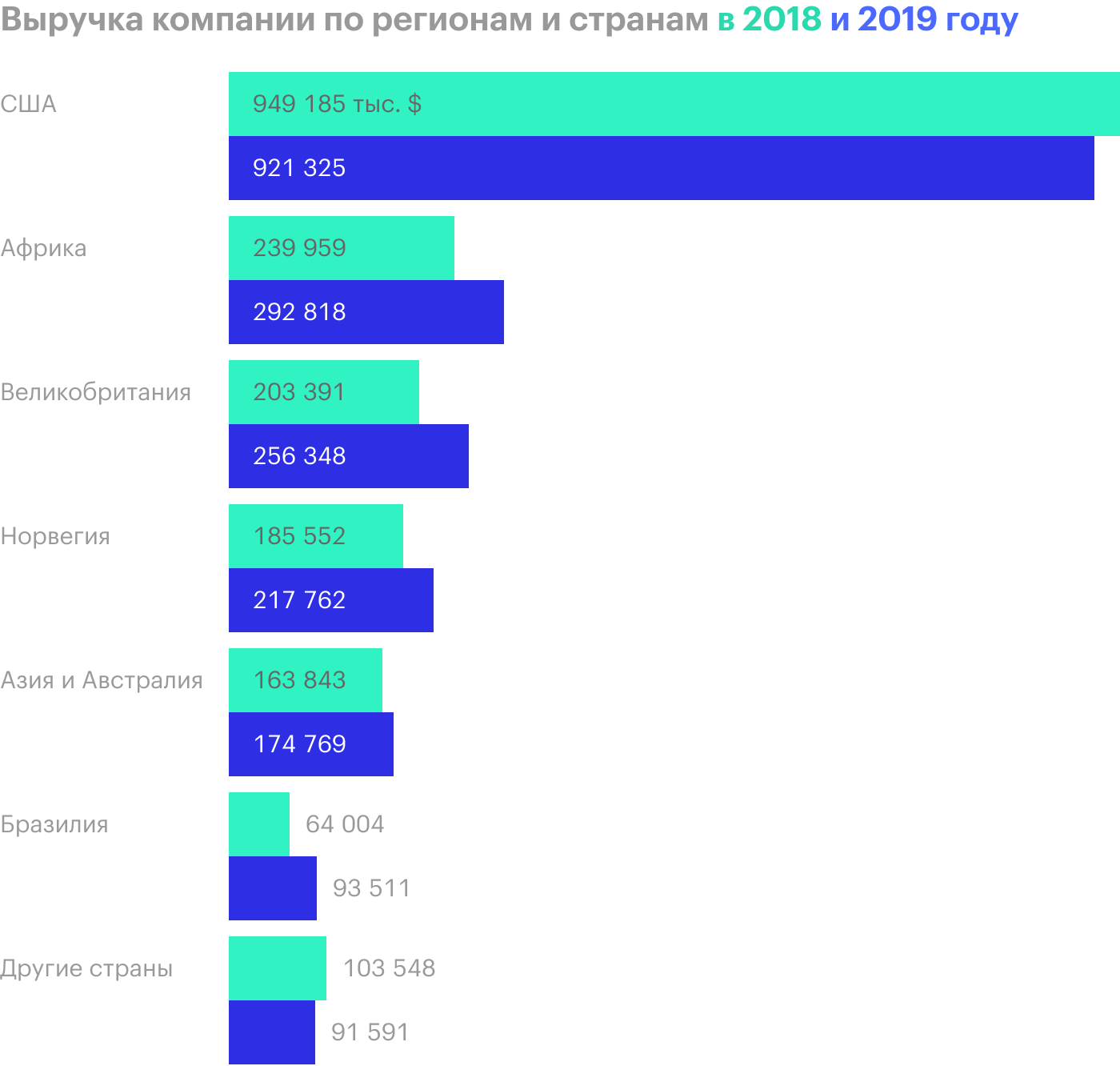

У компании есть ряд крупных клиентов: 10% выручки дает BP, еще 10% — Shell. Еще 12% приходится на трех других клиентов, самый крупный из которых — правительство США. Примерно 55% выручки компания получает за пределами США.

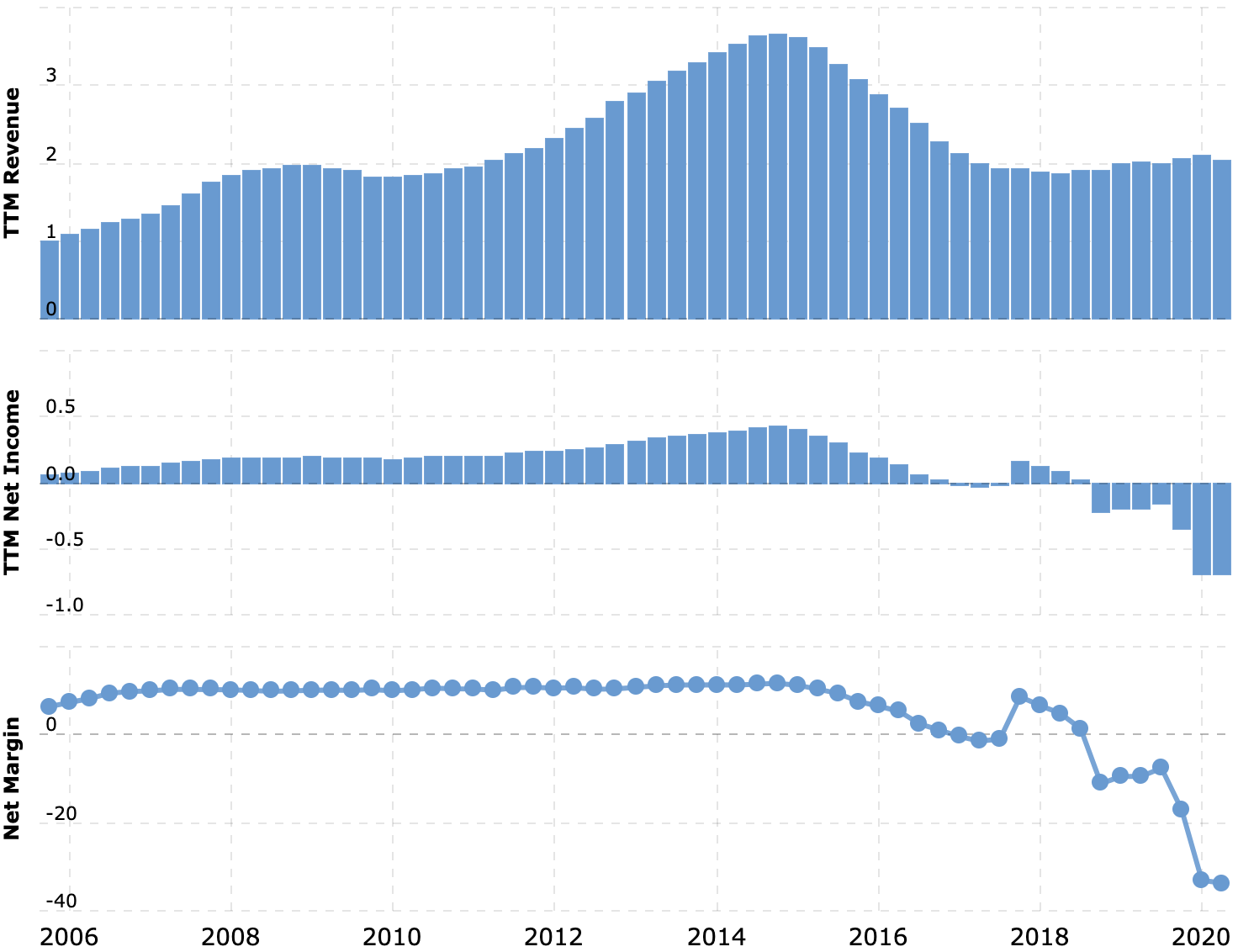

Сейчас компания безнадежно убыточна.

Выручка и прибыль или убыток за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Должны всем

Согласно последнему отчету, у компании долгов на 1,5 млрд долларов. Обязательства, которые нужно погасить в течение 12 месяцев, составляют 452,4 млн долларов.

При этом на счетах Oceaneering всего 333,5 млн долларов. Еще есть 353,247 млн долларов задолженностей контрагентов, но, учитывая сложности в нефтегазовой сфере, я бы не стал рассчитывать на своевременное получение этих денег в приемлемом объеме. Вопрос с банкротствами и кредитными сложностями нефтяных компаний я подробно разбирал в обзоре Transocean. Собственно, банкротство самой Oceaneering в ближайшей перспективе — это весьма вероятный вариант развития событий.

Согласно презентации Oceaneering, 79% выручки компании приходится на нефтегазовый сектор. Дела в этой сфере идут достаточно плохо, ввиду чего я сильно сомневаюсь, что компания сможет получить кредит даже под высокий процент.

Парк техники и оборудования у компании уже достаточно изношенный, и в текущем состоянии он стоит всего лишь 647,8 млн долларов. Не думаю, что Oceaneering сможет получить хороший заем под залог своих активов.

Взаимоисключающие параграфы

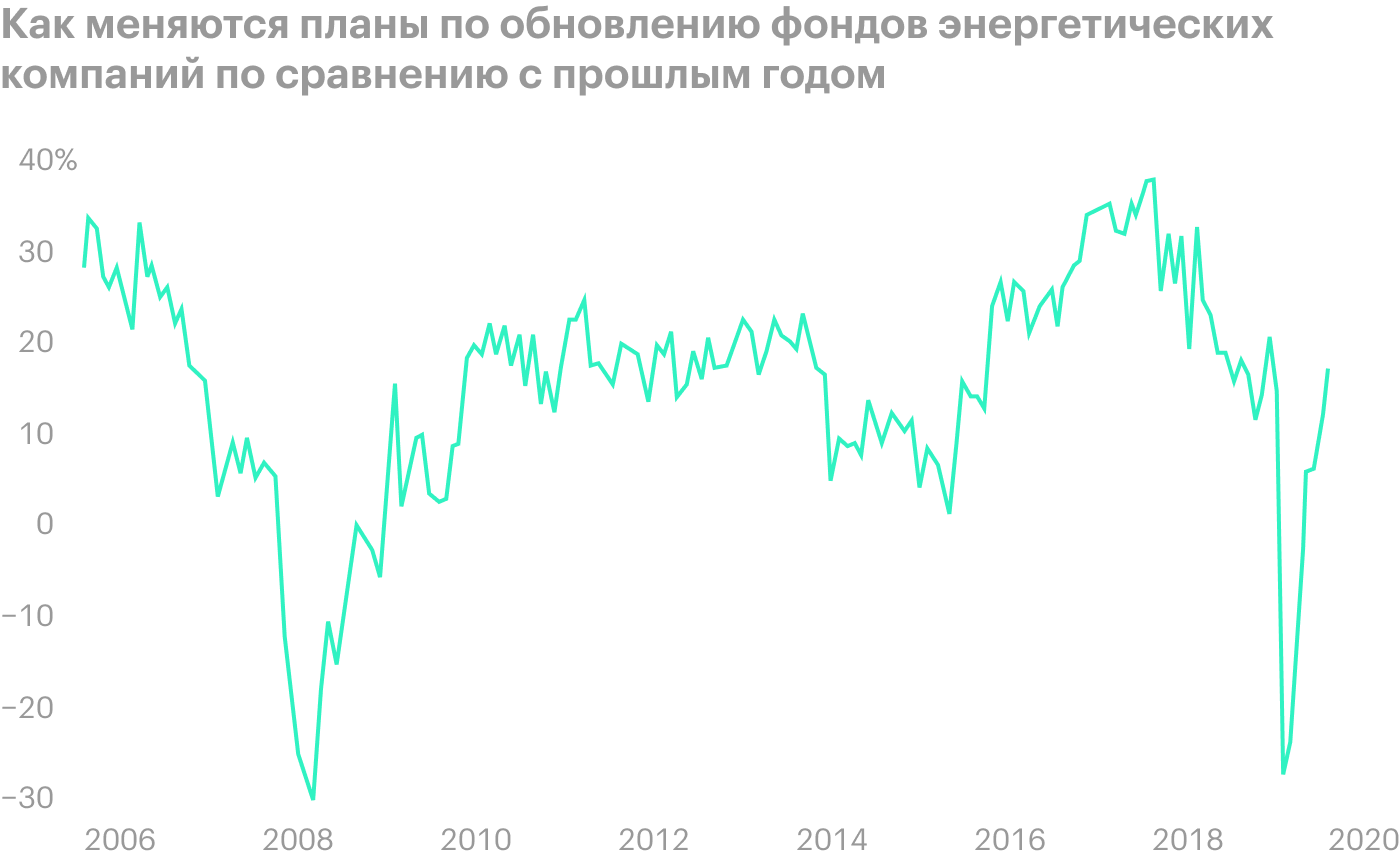

Как ни странно, в пользу Oceaneering есть один очень внушительный довод. Если верить последним данным, то компании в энергетической отрасли созрели для обновления основных фондов, то есть для инвестиций в покупку новых активов и оборудования.

Oceaneering удачно устроилась в нише сопровождения операций на шельфе при помощи управляемых устройств, занимая, если верить презентации, аж 62% соответствующего рынка. Если нефтегазовые компании решат много инвестировать в новое оборудование, то покупка Oceaneering где-нибудь за 2,5 млрд долларов — это вполне разумный вариант для любой крупной компании вроде Shell с крупными операциями на шельфе.

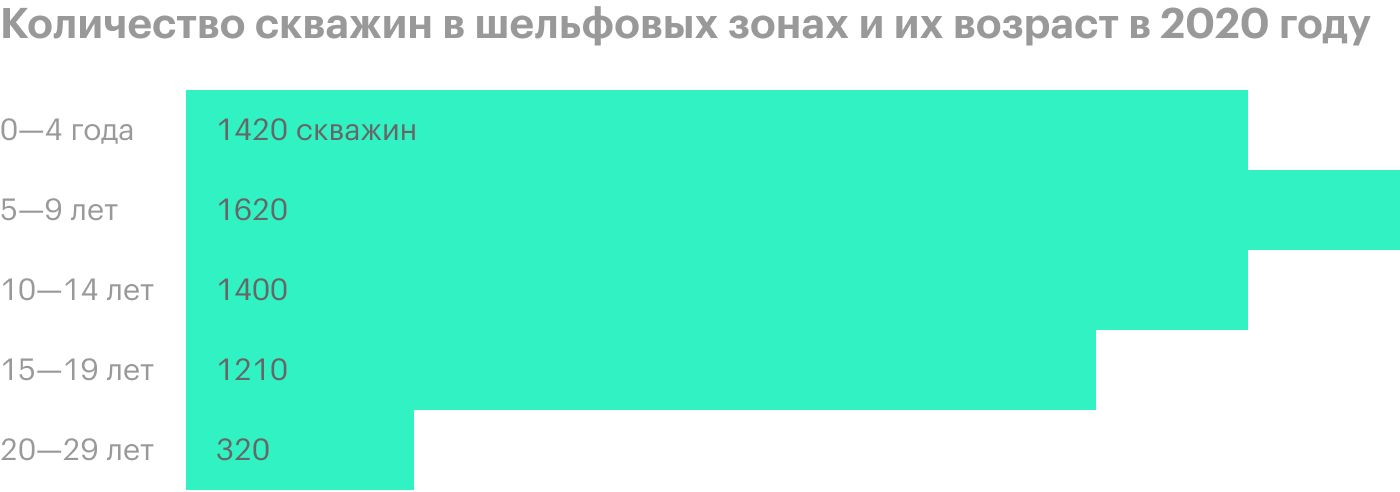

Большая часть скважин уже немолода. Какими бы демотивирующими ни были цены на энергоносители сейчас, рано или поздно крупным нефтегазовым компаниям придется инвестировать в разведку и добычу на новых шельфовых месторождениях. И здесь компетенции и мощности Oceaneering могут пригодиться.

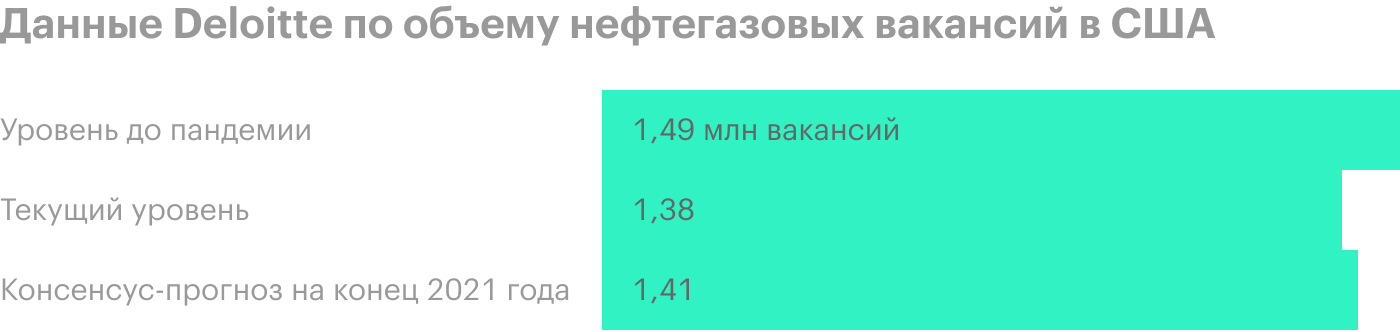

Другое дело, что Oceaneering может не дождаться рассвета. Судя по прогнозам Deloitte, большая часть уволенных работников в нефтегазовой сфере не вернется к работе до 2021 года.

Последние новости про многотысячные увольнения в крупнейших нефтегазовых компаниях не радуют: уволят 6700 человек в Chevron, 9000 — в Shell, 10 000 — в BP и 21 000 — в Schlumberger. Привычный объем инвестиций сокращается: Total приостановила реализацию программы инвестиций стоимостью 4 млрд долларов, Eni сократила планируемые инвестиции на 4,7 млрд долларов, Equinor — на 2,5 млрд долларов, ConocoPhillips — на 2 млрд долларов.

Все это наводит на мысли о том, что в 2020 году Oceaneering могут и не купить. Более того, в том, чтобы подождать банкротства Oceaneering с целью приобретения ее активов, есть высший экономический смысл: при банкротстве компании ее имущество достанется кредиторам, которые не очень разбираются в добыче нефти и газа, зато захотят получить хоть часть задолженности. И какая-нибудь Shell сможет скупить оборудование Oceaneering за долю цены, которую оно стоит сейчас. Это при условии, что крупные нефтегазовые компании вообще будут покупать это оборудование, в чем я не уверен, ведь нефтегазовые компании сокращают бюджеты и персонал.

В теории возможно краткосрочное исправление финансовой ситуации компании за счет масштабных сокращений, там все-таки работает почти 9100 человек, но это временное решение.

Подразделение сложных технологий выглядит очень неплохо: операционная маржа там, согласно годовому отчету, почти 5,9%. Это гораздо выше, чем в остальных сегментах, которые у компании низкомаржинальные или вообще убыточные. Это подразделение не привязано к безблагодатному нефтегазовому сектору, и там высокая стабильность бизнеса благодаря правительственным заказам.

Может быть, компания попробует продать это подразделение за хорошие деньги. Но это тоже временное и в долгосрочной перспективе не самое правильное решение, ведь это лучший сегмент бизнеса компании.

От указанных действий акции компании могут вырасти, но по-настоящему Oceaneering и ее акционеров может спасти только покупка более крупной компанией.

Резюме

Инвестировать в акции Oceaneering — это все равно что подбросить монетку: орел — прибыль, если компанию спасет что-то или кто-то, а решка — банкротство. Возможно, судьбу Oceaneering именно таким способом сейчас решает исполнительный директор какой-нибудь крупной нефтяной компании вроде Shell, подобно тому как китайский маршал Чжан Сюэлян решал судьбу своих врагов, подбрасывая монетку.

Спекулятивно здесь можно неплохо заработать, но также можно все потерять.

На чем зарабатывают

Oceaneering поставляет товары и предоставляет услуги компаниям, работающим в сфере добычи энергоресурсов на шельфе. Согласно годовому отчету, выручка компании разделяется на два сегмента.

Услуги и товары для энергетических компаний. Вот что сюда входит:

Дистанционно управляемые устройства. Это такие машины, которые могут работать под водой на очень большой глубине, чтобы изучать дно и проводить иные работы, которые не могут сделать люди.

Товары для подводных операций. Это шлангокабели и специальное оборудование, а также настройка и обслуживание разных систем и сдача оборудования в аренду.

Подводные проекты. Сюда относится обслуживание работ на шельфе. Вообще, техника и услуги Oceaneering задействованы на всех стадиях работы шельфового месторождения.

Обслуживание активов. Компания тестирует и ремонтирует оборудование в нефтегазовой и нефтехимической промышленности, называя это направление работы целостностью активов.

Продвинутые технологии. Это бизнес, не связанный с энергетикой. Oceaneering настраивает автоматизированные системы и управляет ими. Это аттракционы и системы управления в парках развлечений и работающие на автопилоте машины. Такая деятельность дает 25% выручки этого сегмента. Также Oceaneering поставляет товары и предоставляет услуги оборонной и аэрокосмической отраслям, что дает 75% выручки сегмента.

У компании есть ряд крупных клиентов: 10% выручки дает BP, еще 10% — Shell. Еще 12% приходится на трех других клиентов, самый крупный из которых — правительство США. Примерно 55% выручки компания получает за пределами США.

Сейчас компания безнадежно убыточна.

Выручка и прибыль или убыток за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Должны всем

Согласно последнему отчету, у компании долгов на 1,5 млрд долларов. Обязательства, которые нужно погасить в течение 12 месяцев, составляют 452,4 млн долларов.

При этом на счетах Oceaneering всего 333,5 млн долларов. Еще есть 353,247 млн долларов задолженностей контрагентов, но, учитывая сложности в нефтегазовой сфере, я бы не стал рассчитывать на своевременное получение этих денег в приемлемом объеме. Вопрос с банкротствами и кредитными сложностями нефтяных компаний я подробно разбирал в обзоре Transocean. Собственно, банкротство самой Oceaneering в ближайшей перспективе — это весьма вероятный вариант развития событий.

Согласно презентации Oceaneering, 79% выручки компании приходится на нефтегазовый сектор. Дела в этой сфере идут достаточно плохо, ввиду чего я сильно сомневаюсь, что компания сможет получить кредит даже под высокий процент.

Парк техники и оборудования у компании уже достаточно изношенный, и в текущем состоянии он стоит всего лишь 647,8 млн долларов. Не думаю, что Oceaneering сможет получить хороший заем под залог своих активов.

Взаимоисключающие параграфы

Как ни странно, в пользу Oceaneering есть один очень внушительный довод. Если верить последним данным, то компании в энергетической отрасли созрели для обновления основных фондов, то есть для инвестиций в покупку новых активов и оборудования.

Oceaneering удачно устроилась в нише сопровождения операций на шельфе при помощи управляемых устройств, занимая, если верить презентации, аж 62% соответствующего рынка. Если нефтегазовые компании решат много инвестировать в новое оборудование, то покупка Oceaneering где-нибудь за 2,5 млрд долларов — это вполне разумный вариант для любой крупной компании вроде Shell с крупными операциями на шельфе.

Большая часть скважин уже немолода. Какими бы демотивирующими ни были цены на энергоносители сейчас, рано или поздно крупным нефтегазовым компаниям придется инвестировать в разведку и добычу на новых шельфовых месторождениях. И здесь компетенции и мощности Oceaneering могут пригодиться.

Другое дело, что Oceaneering может не дождаться рассвета. Судя по прогнозам Deloitte, большая часть уволенных работников в нефтегазовой сфере не вернется к работе до 2021 года.

Последние новости про многотысячные увольнения в крупнейших нефтегазовых компаниях не радуют: уволят 6700 человек в Chevron, 9000 — в Shell, 10 000 — в BP и 21 000 — в Schlumberger. Привычный объем инвестиций сокращается: Total приостановила реализацию программы инвестиций стоимостью 4 млрд долларов, Eni сократила планируемые инвестиции на 4,7 млрд долларов, Equinor — на 2,5 млрд долларов, ConocoPhillips — на 2 млрд долларов.

Все это наводит на мысли о том, что в 2020 году Oceaneering могут и не купить. Более того, в том, чтобы подождать банкротства Oceaneering с целью приобретения ее активов, есть высший экономический смысл: при банкротстве компании ее имущество достанется кредиторам, которые не очень разбираются в добыче нефти и газа, зато захотят получить хоть часть задолженности. И какая-нибудь Shell сможет скупить оборудование Oceaneering за долю цены, которую оно стоит сейчас. Это при условии, что крупные нефтегазовые компании вообще будут покупать это оборудование, в чем я не уверен, ведь нефтегазовые компании сокращают бюджеты и персонал.

В теории возможно краткосрочное исправление финансовой ситуации компании за счет масштабных сокращений, там все-таки работает почти 9100 человек, но это временное решение.

Подразделение сложных технологий выглядит очень неплохо: операционная маржа там, согласно годовому отчету, почти 5,9%. Это гораздо выше, чем в остальных сегментах, которые у компании низкомаржинальные или вообще убыточные. Это подразделение не привязано к безблагодатному нефтегазовому сектору, и там высокая стабильность бизнеса благодаря правительственным заказам.

Может быть, компания попробует продать это подразделение за хорошие деньги. Но это тоже временное и в долгосрочной перспективе не самое правильное решение, ведь это лучший сегмент бизнеса компании.

От указанных действий акции компании могут вырасти, но по-настоящему Oceaneering и ее акционеров может спасти только покупка более крупной компанией.

Резюме

Инвестировать в акции Oceaneering — это все равно что подбросить монетку: орел — прибыль, если компанию спасет что-то или кто-то, а решка — банкротство. Возможно, судьбу Oceaneering именно таким способом сейчас решает исполнительный директор какой-нибудь крупной нефтяной компании вроде Shell, подобно тому как китайский маршал Чжан Сюэлян решал судьбу своих врагов, подбрасывая монетку.

Спекулятивно здесь можно неплохо заработать, но также можно все потерять.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба